下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

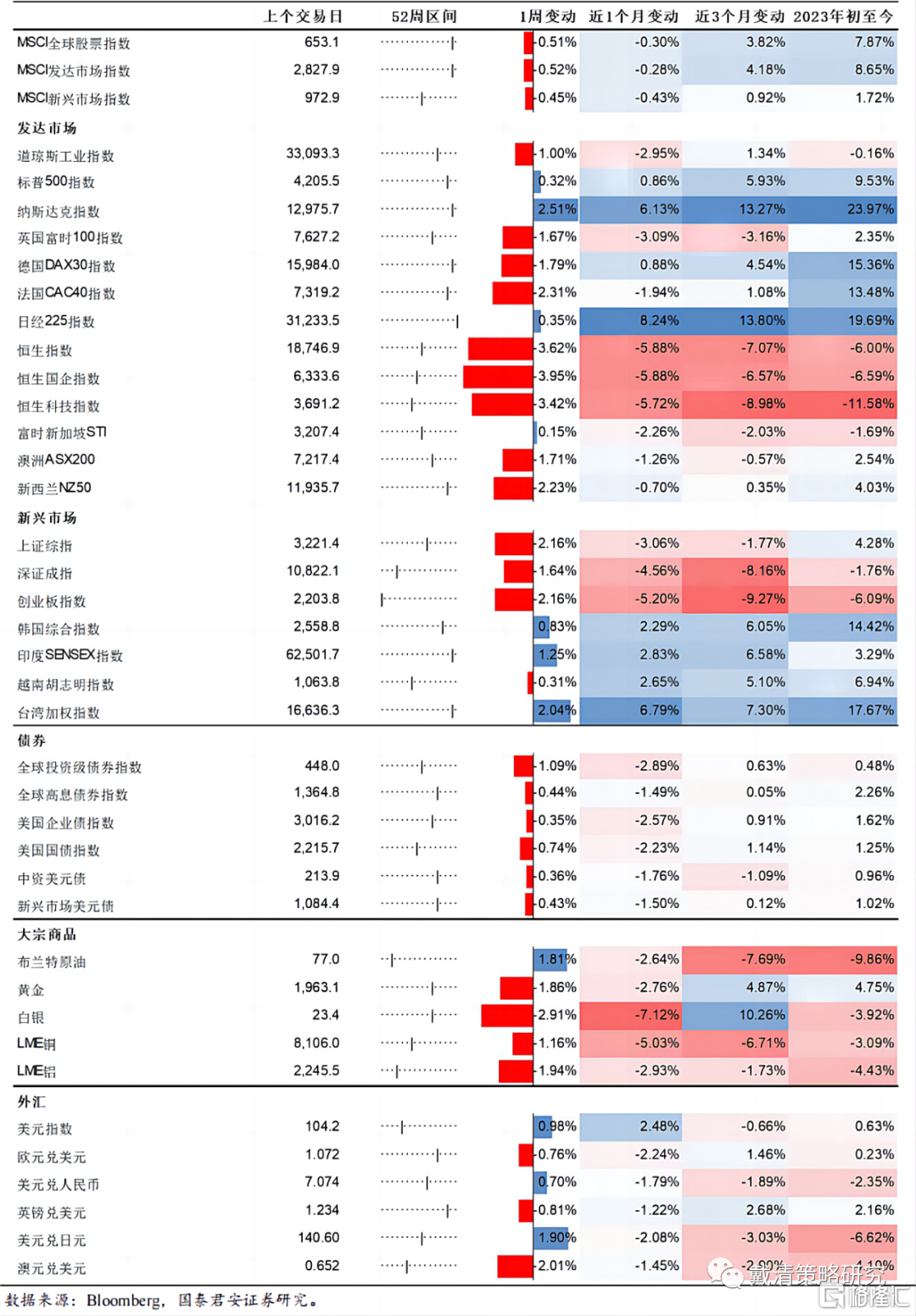

报告导读:近期海外资产价格出现了较大的变化,美股屡次创下阶段性新高,美元连续反弹,美债10年期收益率一度冲上3.8%,直逼银行业危机前的高点。美元走强的背后是市场此前对美国经济衰退悲观预期以及美联储降息乐观预期的修正。此外,美国商业银行存贷款走势已有所企稳,银行业风险逐渐消退亦为美元、美债收益率提供支撑。

摘要

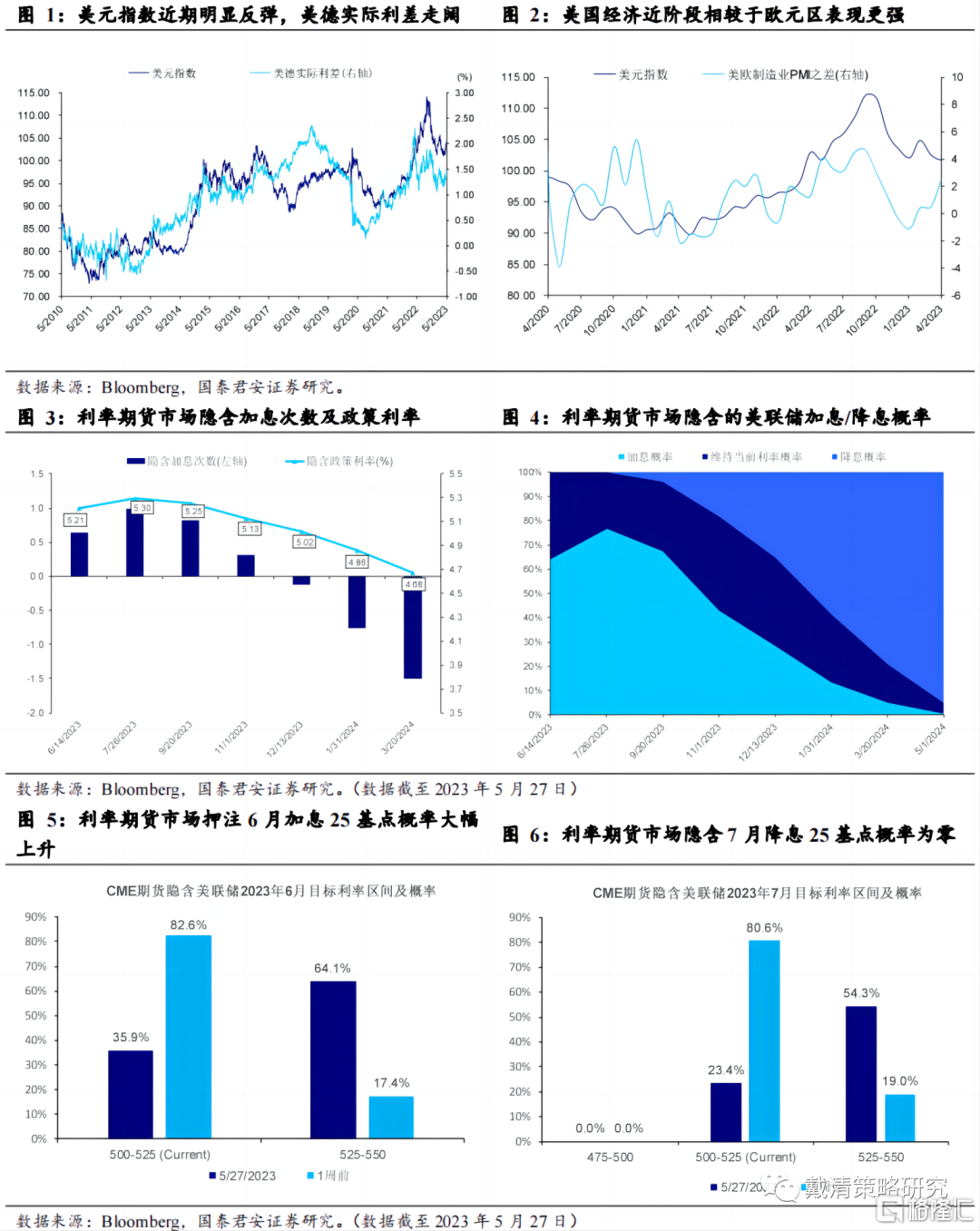

美元指数近期走强的背后,包括:1)美国衰退预期的修正,叠加美联储官员鹰派言论,推动美联储加息预期快速升温,与海外主要经济体的利差支撑美元反弹。2)美国债务上限僵持不下造成避险情绪处在高位,叠加美股强劲表现吸引了离岸美元回流同样支撑了美元反弹。与此同时,我们认为短期加息预期仍有反复,叠加美国经济势能仍在转弱尚难证伪,对美元持续反弹支撑或有限。

美国经济衰退悲观预期以及美联储降息乐观均遭修正。美国近期公布的一季度GDP年率上修至1.3%,而美联储关注的通胀指标PCE物价指数增速超预期上修至5%。结合4月非农仍强、通胀仍高,市场逐渐修正了美国经济年内大幅衰退的预期。美联储官员亦接连发表鹰派言论,表示当前通胀仍高,仍需进一步加息,市场焦点重回经济基本面,并逐渐接受美联储利率在更高水平更长时间的论调,当前市场预期美联储在6、7两月还会再加息一次。

避险情绪及美股强劲表现吸引离岸美元回流。除利差逻辑支撑外,近期围绕美国债务上限谈判僵持不下,市场担忧美国债务违约亦使得避险情绪处在高位,对美元形成了支撑。此外,美股,特别是科技股带动的近期上涨亦吸引了离岸美元回流。技术层面上,此前市场对美国经济的悲观预期使得美指期货累积了大量的看空仓位。而基于市场预期的修正,大量空头回补亦助长了美元反弹的动能。

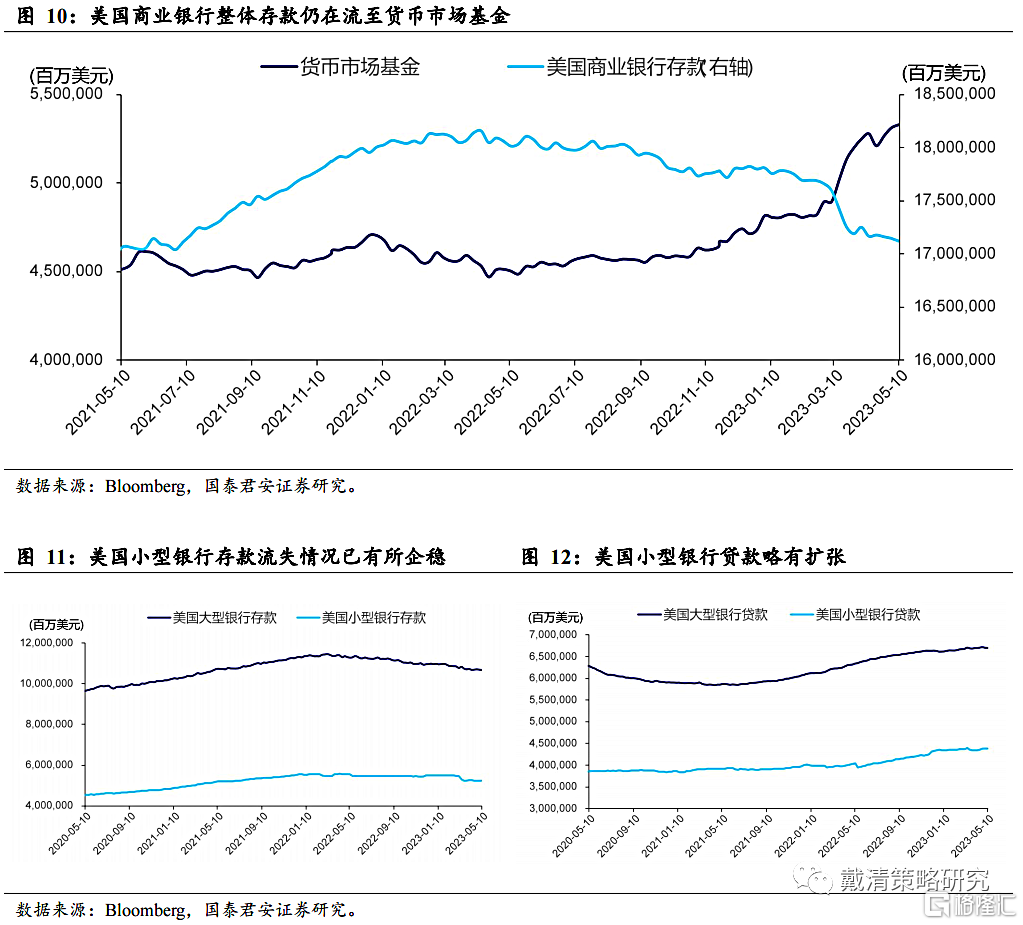

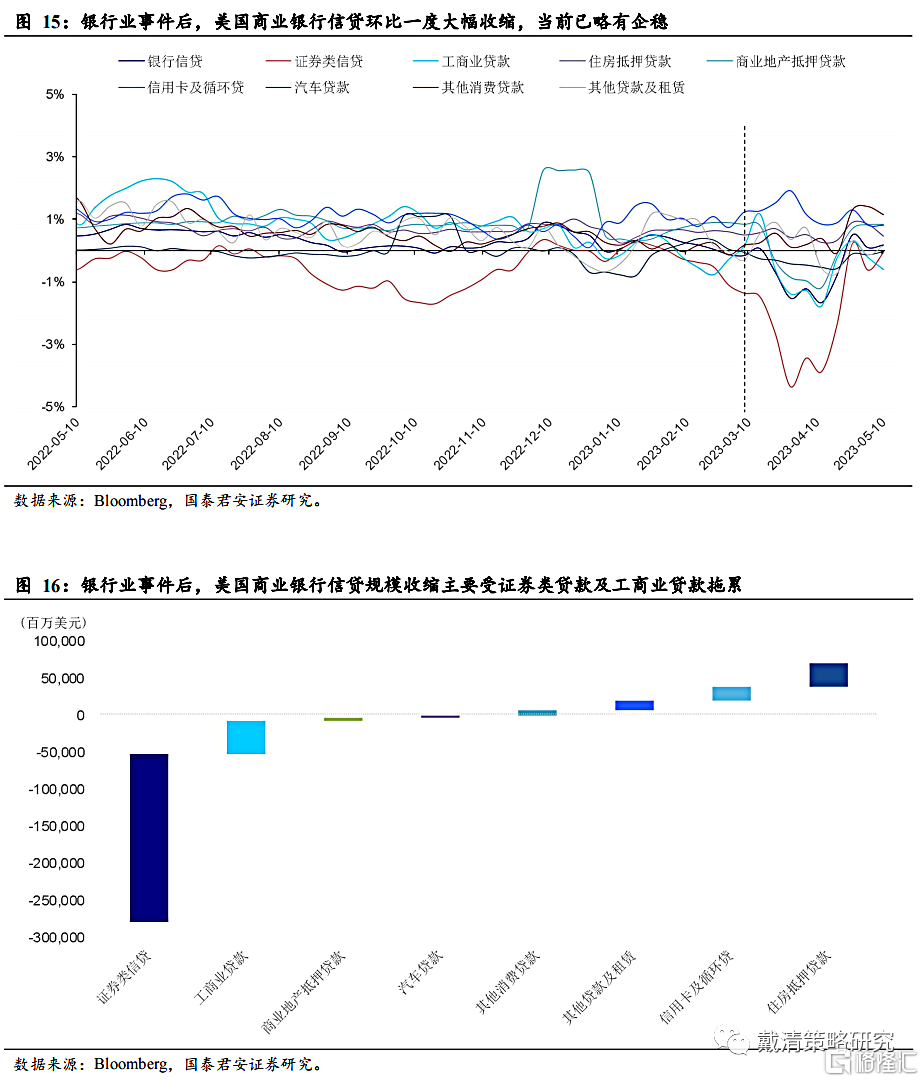

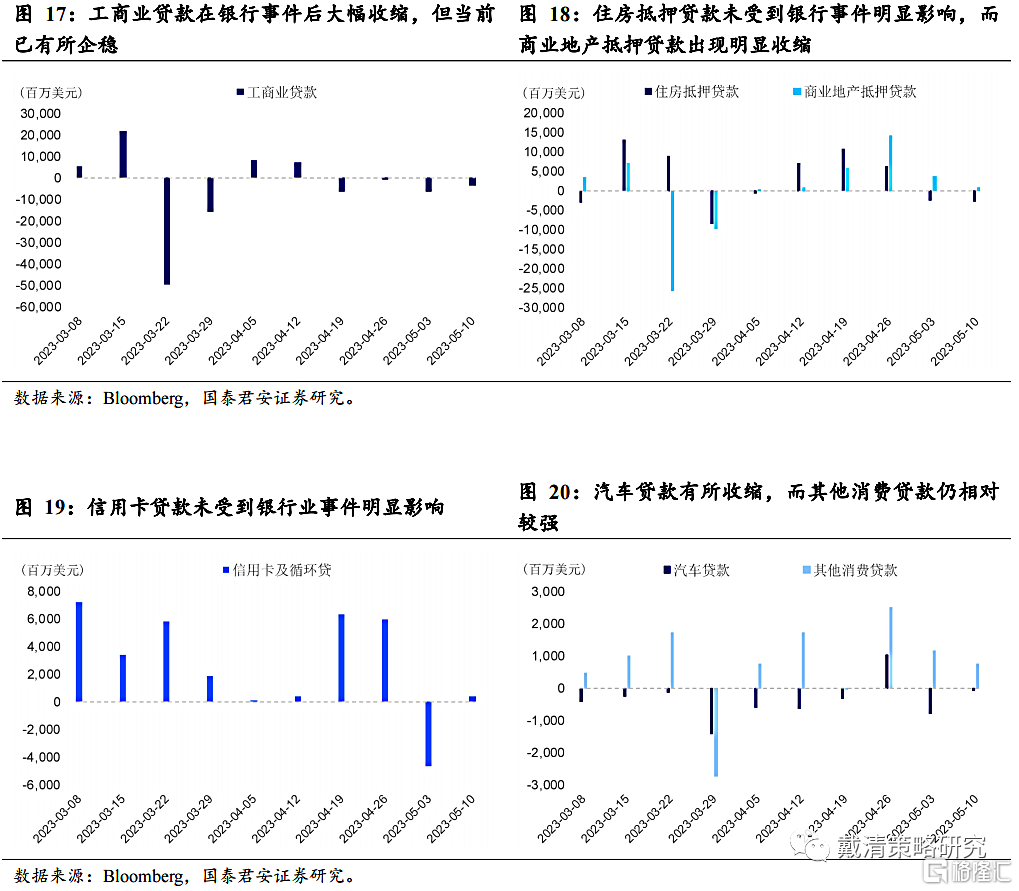

美国商业银行存贷款走势已有所企稳,信贷规模边际已开始收缩。美国中小型银行存款流失情况已有所企稳,贷款边际已有所扩张,反映银行业事件影响正在退却。另一方面,美国银行信贷规模边际上出现了收缩,主要表现为证券类及工商业贷款规模收缩。消费类贷款对银行业事件反映不一且有一定的滞后性。汽车贷款在银行业事件后持续疲弱,而信用卡及其他消费类其他消费类贷款未受到明显冲击,虽同比向下,但总量及环比仍向上。

后市资产价格展望:1)美股:近一阶段创下新高主要来自估值贡献。短期仍有韧性,中长期盈利压力仍在。2)美债:加息预期修正下,美债收益率短期或于3.5%-4.0%震荡,中期有望回落至3%~3.5%区间。3)黄金:短期受美元及美债收益率快速上升而持续承压,中期经济衰退担忧和美联储政策转向前移,有望站稳2,000美元/盎司。

风险提示:联储紧缩超预期、全球经济衰退预期、金融市场风险加剧。

正文

01

美元走强的背后

1.1. 美联储加息预期升温为主因

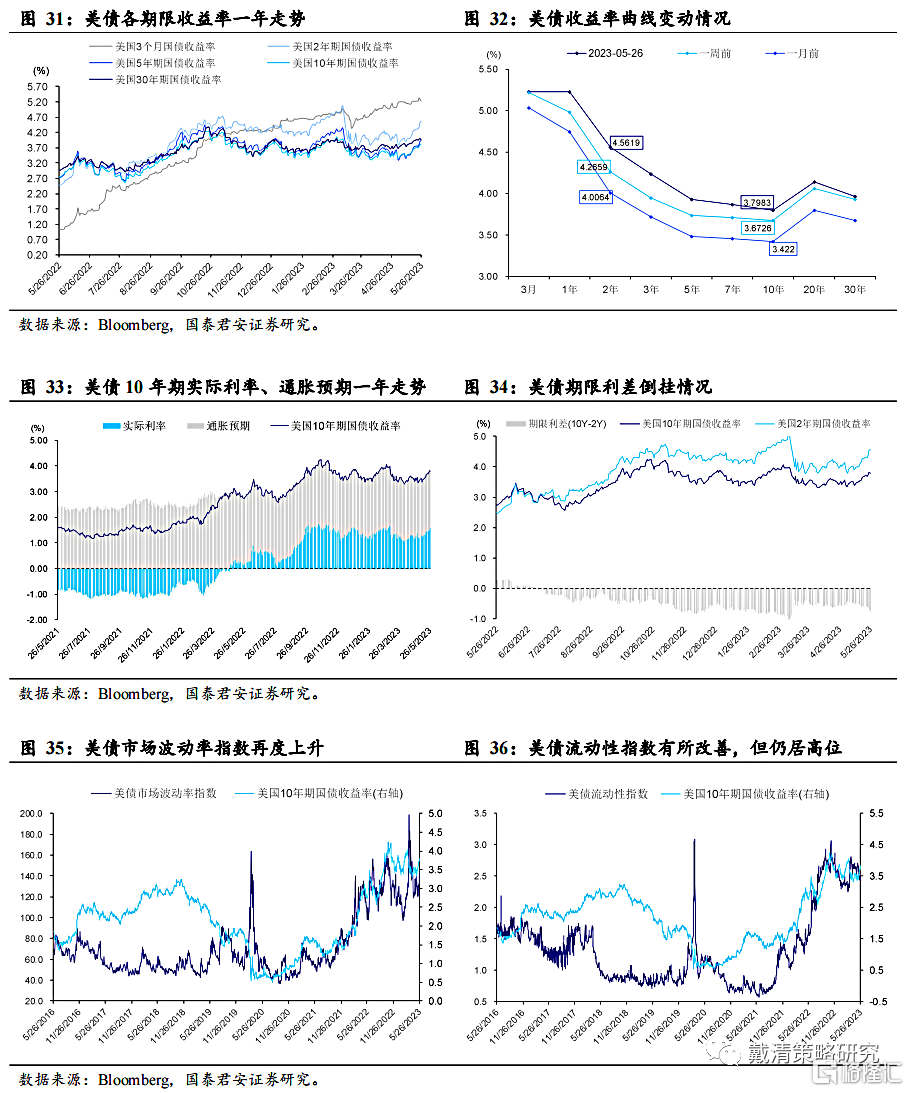

美国衰退预期的修正,叠加美联储官员鹰派言论,推动美联储加息预期快速升温。从美国近期公布的经济数据来看,美国一季度GDP年率从1.1%上修至1.3%,而美联储关注的通胀指标PCE物价指数增速超预期上修至5%。同时,美国上周初请失业金人数录得22.9万人,远低于预期,创2023年4月22日当周以来新低。结合4月非农仍强、通胀仍高,且银行业事件已发生三月有余,银行业存贷款情况亦有所企稳,市场逐渐修正了美国经济年内大幅衰退的预期。美联储官员亦接连发表鹰派言论,表示当前通胀仍高,仍需进一步加息。尽管仍有部分官员表示需更多时间观察信贷紧缩的情况,但无疑随着更多强劲数据的公布,银行业事件的影响有逐渐淡化的趋势,市场焦点重回经济基本面,并逐渐接受美联储利率在更高水平更长时间的论调。

利差支撑为美元反弹的主要原因。基于市场对美国经济及美联储加息预期的修正,美债收益率受到明显支撑,并突破3.8%,创下3月初美国银行业流动性风险事件以来的高点。与此同时,欧元区经济表现偏弱,日本央行表态偏鸽,YCC上限并无明显的向上调整预期。美欧、美日利差走阔支撑美元上涨。

1.2. 避险情绪及离岸美元回流为支撑

美国债务上限僵持不下造成避险情绪处在高位,叠加美股强劲表现吸引了离岸美元回流同样支撑了美元反弹。除利差逻辑支撑外,近期围绕美国债务上限谈判僵持不下,市场担忧美国债务违约亦使得避险情绪处在高位,对美元形成了支撑。此外,美股,特别是科技股带动的近期上涨亦吸引了离岸美元回流。技术层面上,此前市场对美国经济的悲观预期使得美指期货累积了大量的看空仓位。而基于市场预期的修正,大量空头回补亦助长了美元反弹的动能。

1.3. 短期反弹后,进一步向上空间或有限

预期仍有反复,美元短期反弹后进一步向上空间或有限。美国债务上限协议已初步达成,意味着短期避险情绪或有望快速回落。但新的债务上限达成也意味着美债短期将有大量的发行,从而吸走系统内的流动性,推高美债利差,短期仍对美元有支撑。此外,初步达成的债务上限并无大幅削减支出占GDP的比重,因而并无打击了市场对美国经济向上修正的预期,同样支撑美元。

向前看,我们认为美国经济在高利率高通胀的环境下,经济动能仍在转弱,近期反弹主要源于对年内悲观经济预期的修正,因而进一步向上的空间应有限。此外,美联储并无对6月加息预期有明确表态,仍需观察5月的通胀就业数据。因此,美联储表态仍有反复,美元后续进一步向上空间或有限。

02

美国信贷规模边际出现收缩

2.1. 美国商业银行信贷标准继续收紧

美国商业银行信贷标准继续收紧,但边际有所缓和,消费类借贷需求有所反弹。美联储近期公布的高级信贷经理调查显示,各类信贷标准仍在趋紧。从贷款类型来看,工商业贷款,包括大中小型银行收紧程度最高,但边际上略有缓和,信用卡借贷标准边际亦有所放松,而汽车及其他消费类贷款标准仍在持续收紧。需求方面,工商业贷款需求仍在快速回落,并已超过了疫情前水平,正接近2008年金融危机时的水平。与工商业贷款需求走势不同,信用卡、汽车及其他消费贷款需求则有所反弹,反映消费需求仍较坚韧。从银行贷款意愿来看,美国商业银行借贷意愿继续回落,并逐步接近疫情时期的水平,反映信贷紧缩仍在持续。

2.2. 美国商业银行存款流失状况已有所改善

美国中小型银行存款流失情况已有所企稳,贷款边际已有所扩张,反映银行业事件影响正在退却。整体上看,自3月初银行业事件以来,美国商业银行存款仍在继续流至货币市场基金,但边际上存款流失速度已有所放缓。从银行类别来看,大银行存款边际上仍在转移,而中小银行存款流失状况已有所企稳。贷款方面,从截至5月10号最新一周披露的数据来看,美国大型银行大款边际略有收缩,而小型银行企稳并有所扩张,均反映银行事件影响正在逐步消退。

2.3. 美国商业银行存款流失状况已有所改善

美国商业银行信贷规模边际上出现收缩,主要受证券类贷款及工商业贷款所拖累,而消费类贷款未受明显冲击。从总量规模来看,美国银行信贷规模边际上出现了收缩,主要表现为证券类及工商业贷款规模收缩。从同比表现来看,自2022年美联储启动加息以来,各类型贷款同比出现见顶回落迹象。当前各类型贷款均在同比快速回落,且工商业贷款同比已转负值。从环比表现来看,自3月银行事件以来,证券类系信贷、工商业贷款及商业地产抵押贷款环比明显收缩,但当前已有所恢复,而工商业贷款环比仍未负。消费类贷款未受明显冲击。

2.4. 美国工商业贷款收缩明显,而消费类贷款未见明显下滑

工商业贷款仍在收缩,而消费类贷款未见明显转弱,仍需进一步观察。进一步从美国商业银行贷款类型来看,自3月银行事件以来,工商业贷款及商业地产抵押贷款受到明显冲击,而后逐渐企稳,但当前工商业贷款仍维持收缩的态势。消费类贷款对银行业事件反映不一且有一定的滞后性。汽车贷款在银行业事件后持续疲弱,而信用卡及其他消费类其他消费类贷款在3月底、4月初受到一定程度紧缩的影响,并在4月下旬逐渐恢复。此外,而信用卡贷款在近期有所转弱,不排除受其他因素影响,后续走势仍需持续观察。

03

后市资产价格如何变动?

3.1. 美股:短期有韧性,中长期盈利压力仍在

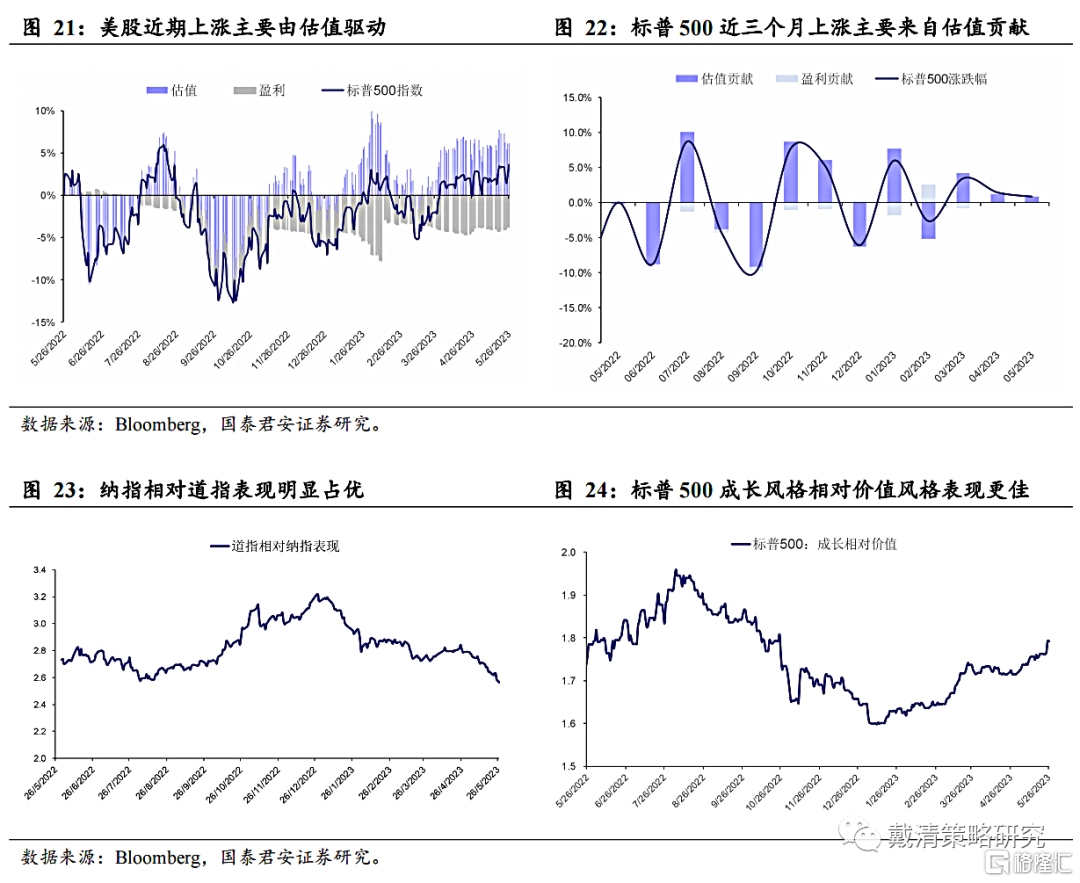

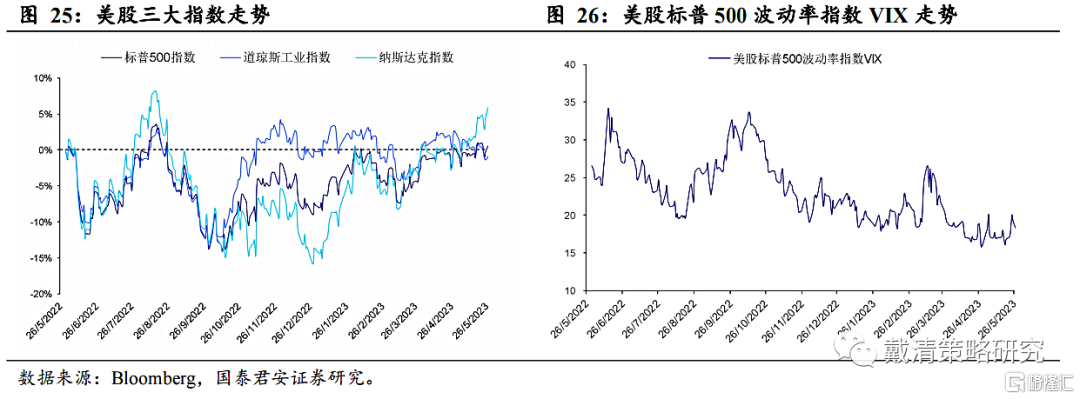

美股近一阶段创下新高主要来自估值贡献。从盈利估值贡献的角度来看,美股标普500指数近三个月的上涨主要来自估值贡献,包括3月银行事件以来,市场对美联储暂停、降息的预期,以及美股风险溢价的持续下行。从结构来看,美股成长风格表现相较于价值风格明显占优,主要受到来自AIGC概念下,大型科技股上涨的带动。此外,银行业风险事件及美国债务上限僵局使得避险美元回流本土亦一定程度上助力了美股上行。

短期加息预期仍存反复,预计美股短期或维持高位震荡。近期银行风险事件以及债务上限违约风险的担忧,短期风险偏好或受影响,美股或维持震荡。中期视角上,此次流动性风险,边际上有望令美联储政策转向的时点提前,流动性改善预期升温。但与此同时,流动性风险及欧佩克联合减产加剧油价动荡,美国经济加速下行的担忧升温,盈利预期面临下修压力,并可能抵消二季度可能出现的流动性改善利好,下半年仍需注意“衰退交易”风险。

3.2.美债:短期受加息预期支撑或仍于高位震荡

短期受加息预期支撑或于高位震荡,中期中枢或进一步回落。银行流动性风险事件有所缓和,美国经济及加息预期均向上修正,推动10年期美债收益率中枢抬升,短期或于3.5%-4.0%附近震荡。中期视角来看,高利率及高通胀环境下,美国经济动能仍在转弱,叠加信贷紧缩风险仍需时间评估,衰退风险尚难证伪,预计中期美债收益率中枢有望下落至3.0%-3.5%区间。

3.3.黄金:短期有回调压力,中期或仍受衰退风险支撑

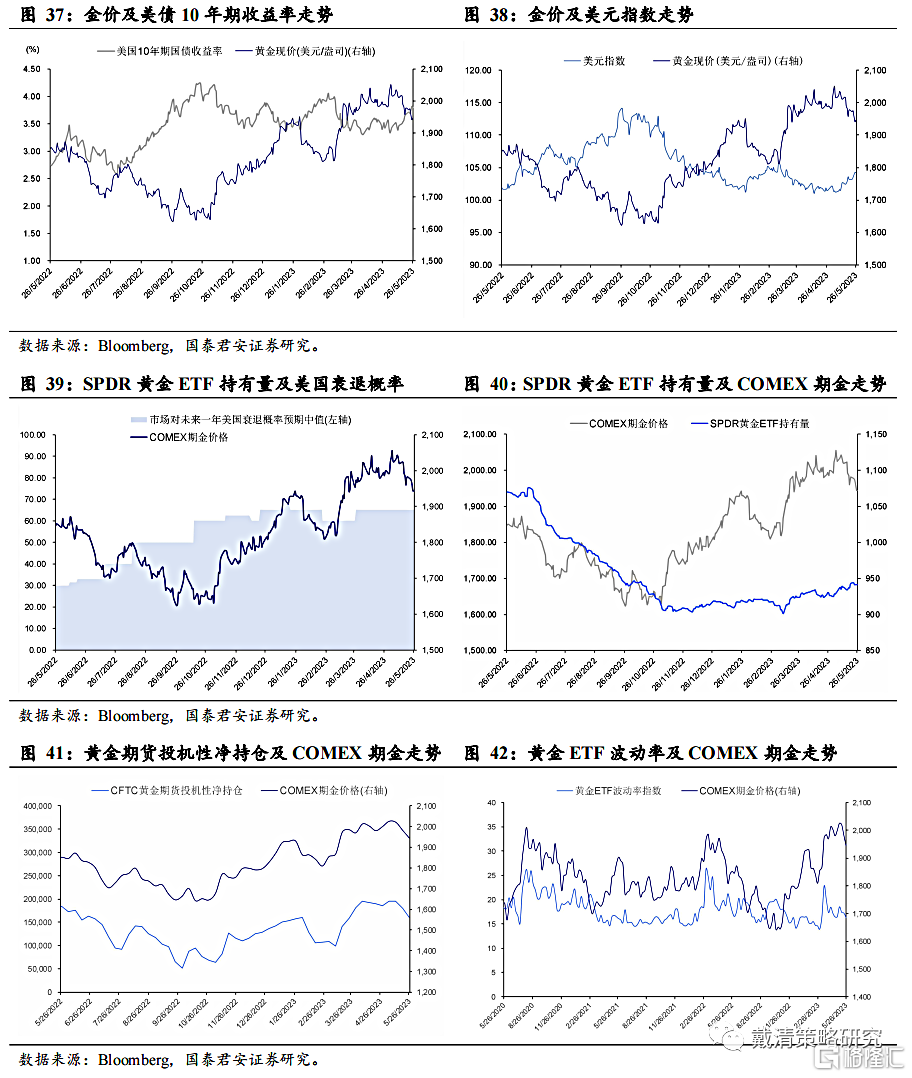

短期回调压力较大,中期或仍受衰退风险支撑。近期银行业事件继续缓和,美国债务上限危机有望解除,叠加美联储加息预期升温,美元及美债收益率向上抬升,短期或致金价承压。中期,流高利率及高通胀环境下,美国经济动能仍在转弱,叠加信贷紧缩风险仍需时间评估,衰退风险尚难证伪,以及边际上美联储政策转向时点的前移,黄金有望站稳2,000美元/盎司,并突破前高。

风险提示:联储紧缩超预期、全球经济衰退预期、金融市场风险加剧。

注:本文来自国泰君安2023年5月30日发布的《【国君戴清|海外】降息预期快速修正,加息终局仍存变数——海外大类资产配置周报》,报告分析师:戴清(S0880522090007),李少金,执业编号:BRJ336

本公众订阅号(ID: 624692)为国泰君安证券研究所海外策略研究团队依法设立并运营的自媒体公众订阅号。本团队负责人 戴清 具备证券投资咨询(分析师)执业资格,资格证书编号为S0880522090007。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。