下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

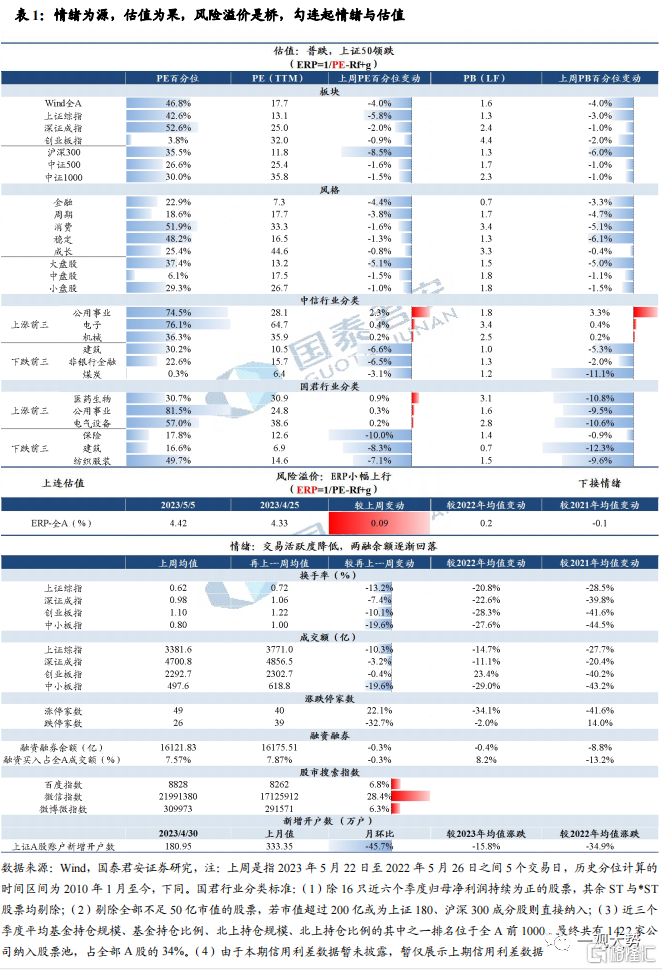

【本报告导读】:上周A股估值普跌,上证50领跌,金融板块领跌。一级行业中公用事业领涨,建筑领跌。上周市场交易活跃度下降,主要指数换手率和成交额普跌。

摘要

▶ 上周A股估值普跌,上证50领跌。上周市场估值普跌,各主要指数中,上证50领跌12个百分点。从结构上看:1)大类行业方面,各风格板块估值普跌,金融板块领跌。一级行业估值跌多涨少,公用事业领涨,建筑领跌。海外各主要指数涨多跌少,纳斯达克指数领涨。2)大中小盘方面,大盘股领跌5.1个百分点。此外,上周市场交易活跃度下降,主要指数换手率和交易额普跌。

估值:估值普跌,上证50领跌

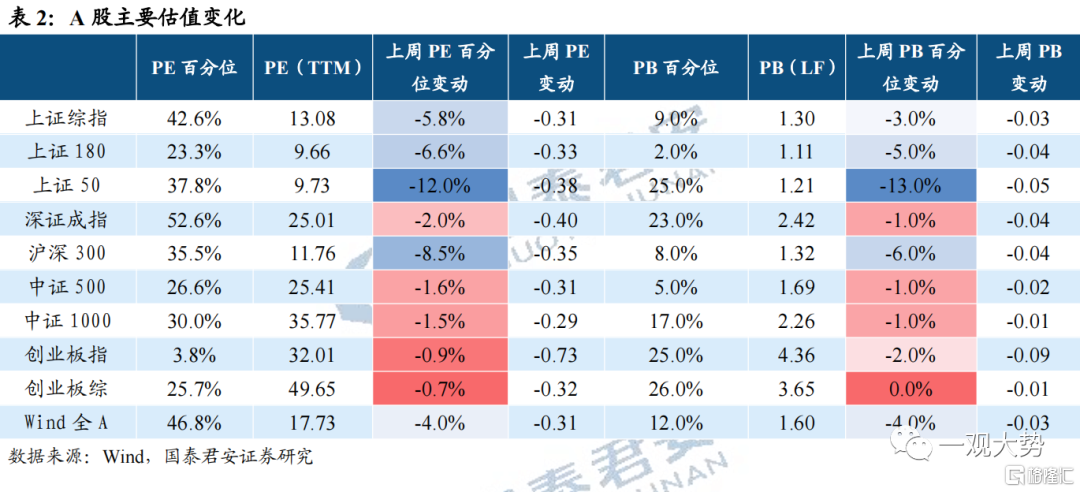

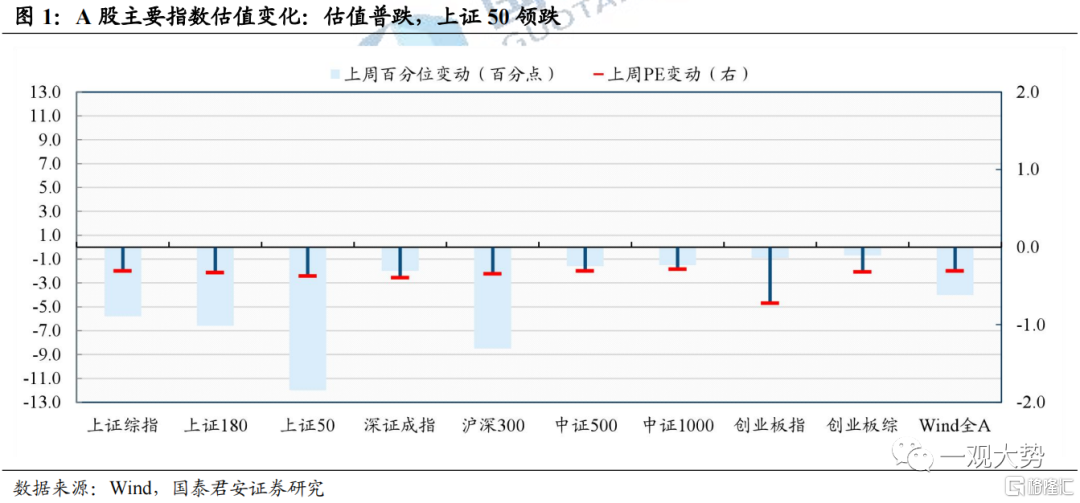

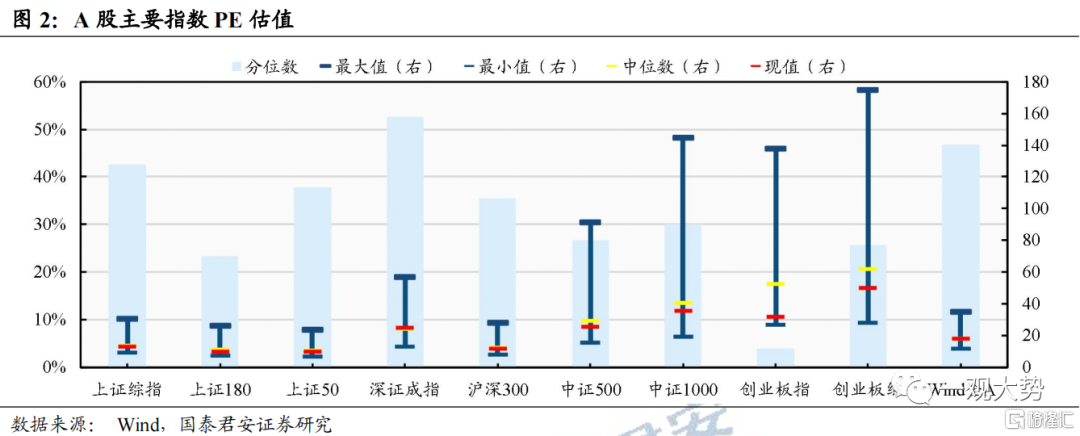

▶1)板块:上周各板块PE估值普跌,上证50领跌。从各板块PE(TTM)历史分位看,上周各板块PE估值普跌,上证50领跌12个百分点,沪深300紧随其后,下跌8.5个百分点。从PB(LF)历史分位看,各板块指数PB估值齐跌,上证50领跌13.0个百分点。

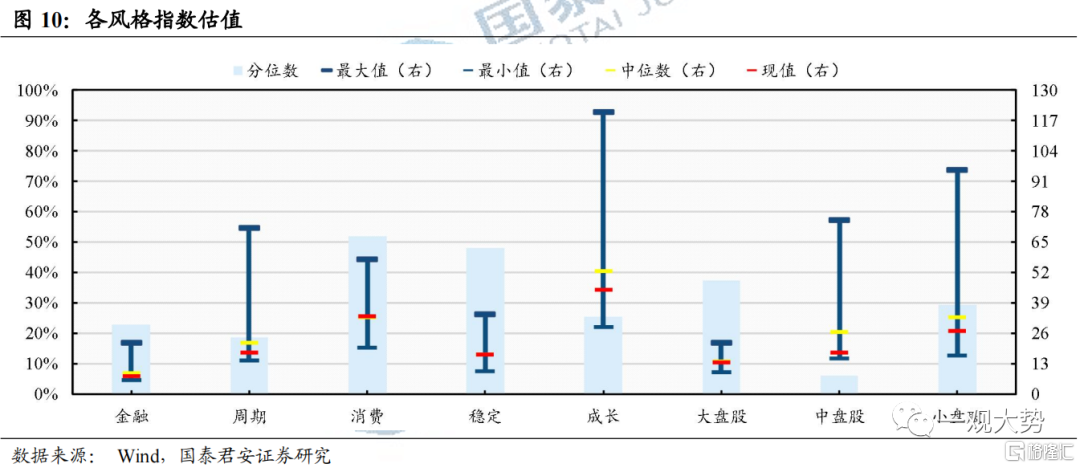

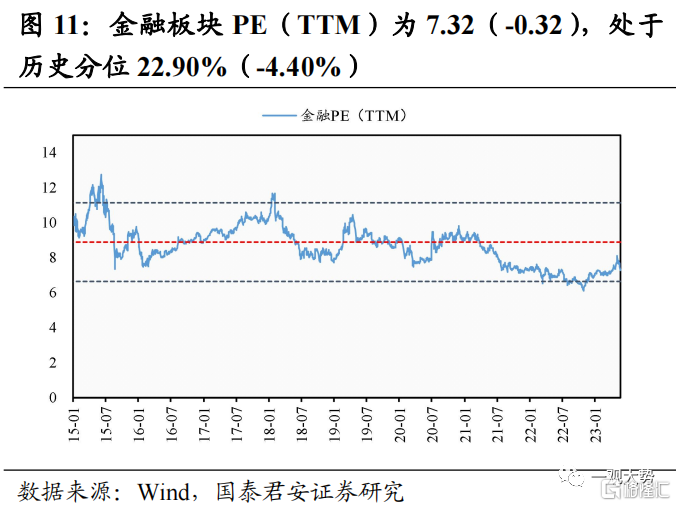

▶2)风格:各板块普跌,金融领跌。各风格板块PE分位数估值普跌,金融板块领跌4.4个百分点,周期板块下行3.8个百分点。

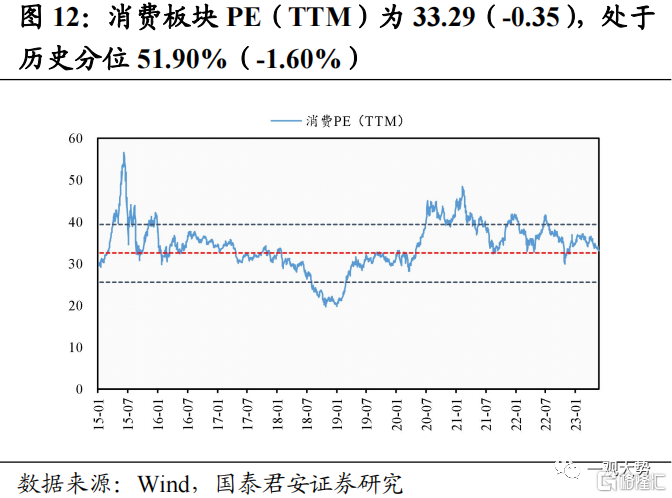

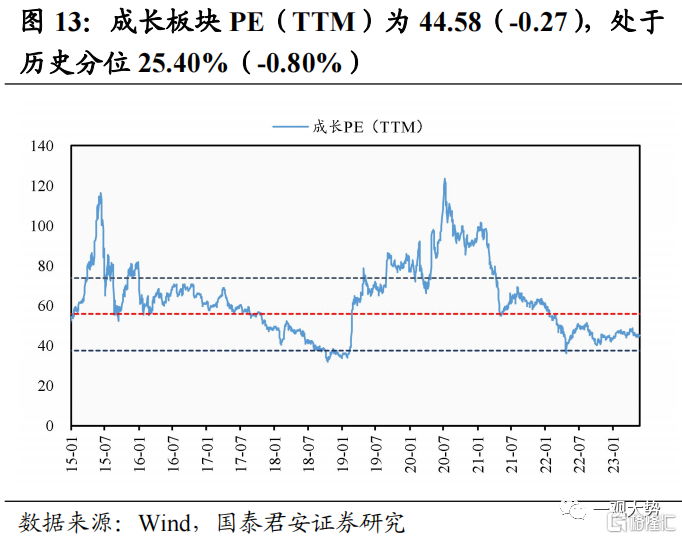

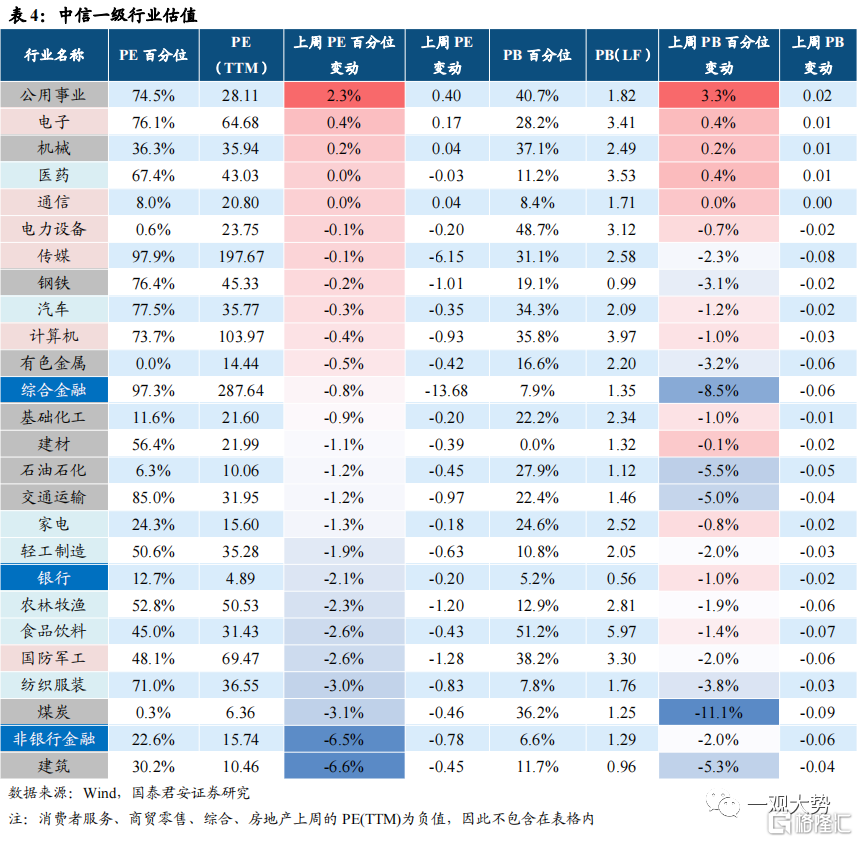

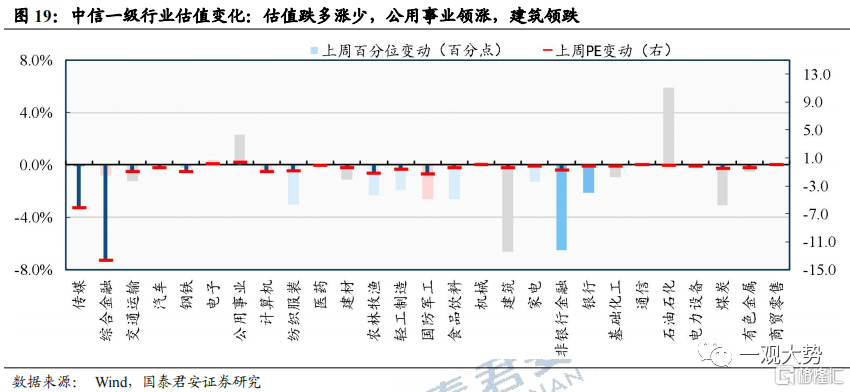

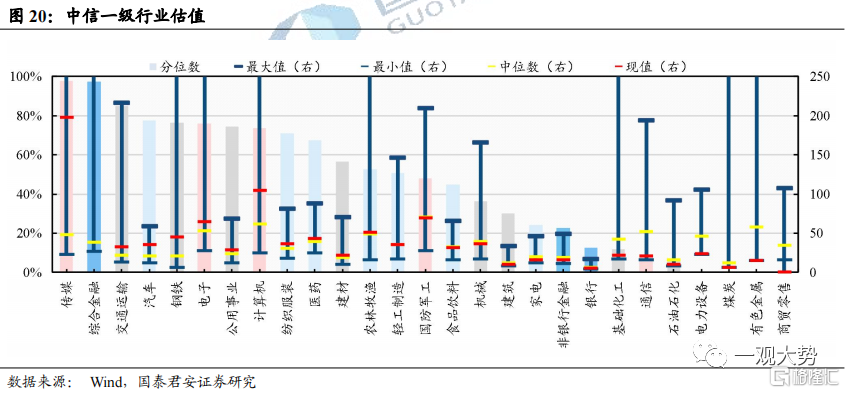

▶3)行业:上周各行业估值跌多涨少。从PE历史分位数变化来看,公用事业领涨,建筑领跌。分板块看,周期板块跌多涨少,建筑PE分位数领跌6.6个百分点,公用事业PE分位数上行2.3个百分点;成长板块跌多涨少,国防军工PE分位数领跌2.6个百分点,电子上行0.4个百分点;金融板块普跌,非银行金融PE分位数领跌6.5个百分点,银行下行2.1个百分点;消费板块普跌,纺织服装领跌3个百分点,食品饮料下行2.6个百分点。

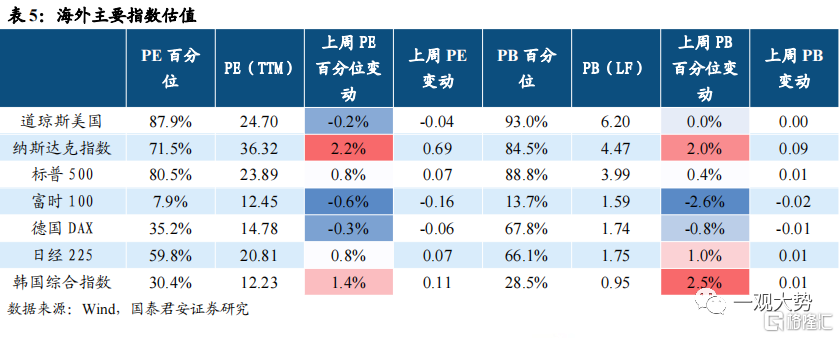

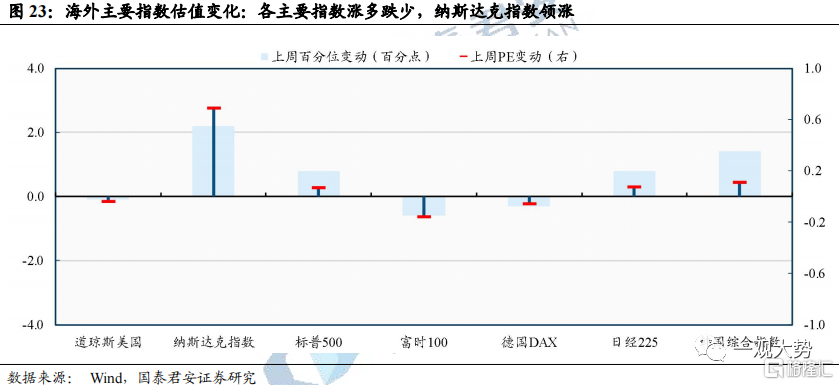

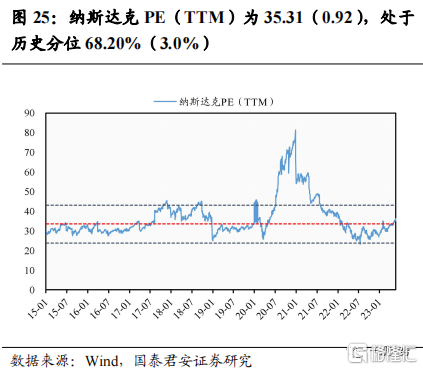

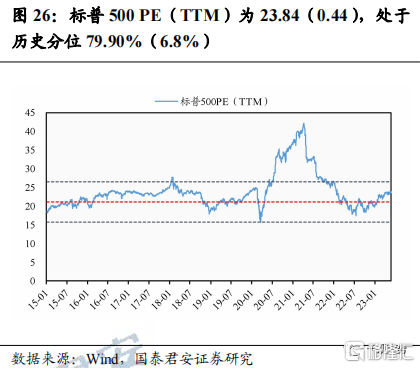

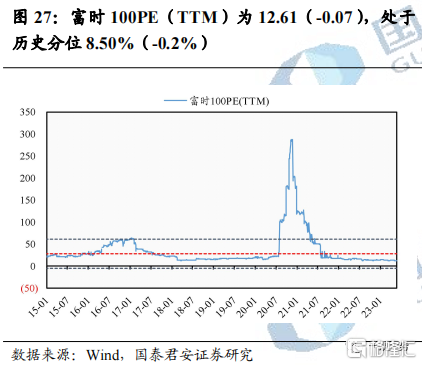

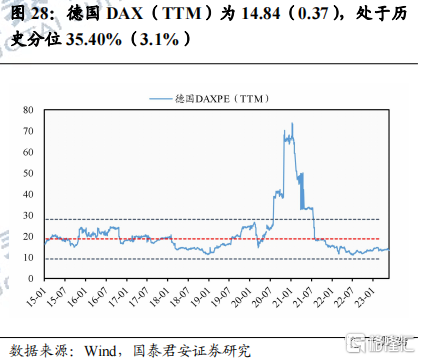

▶4)上周海外各主要指数涨多跌少,纳斯达克指数领涨。从PE历史百分位看,海外各主要指数涨多跌少,纳斯达克指数领涨2.2个百分点,韩国综合指数亦上行1.4个百分点。从PB历史百分位看,海外指数涨多跌少,韩国综合指数领涨2.5个百分点。

风险溢价:ERP小幅上行

▶ERP:上周万得全A 风险溢价上行0.09个百分点。截至2023年5月26日,万得全A风险溢价为4.42%,较2023年5月19日上行0.09个百分点,高于2023年全年均值0.18个百分点。

情绪:交易活跃度降低,主要指数换手率和交易额普跌

▶ 上周交易活跃度降低。从换手率方面来看,上周各主要指数换手率普跌,其中,中小板指换手率环比领跌19.6%,上证180换手率下跌16.5%;从成交额方面看,各主要指数成交额普跌,中小板指成交金额环比领跌19.6%。

风险提示:全球流动性收紧超预期,国内经济增长不及预期

目录

核心指标速览

估值:估值普跌,上证50领跌

2.1. 板块:估值普跌,上证50领跌

上周各板块PE估值普跌,上证50领跌。从各板块PE(TTM)历史分位看,上周各板块PE估值普跌,上证50领跌12个百分点,沪深300紧随其后,下跌8.5个百分点。从PB(LF)历史分位看,各板块指数PB估值齐跌,上证50领跌13.0个百分点。

2.2. 风格:估值普跌,金融领跌

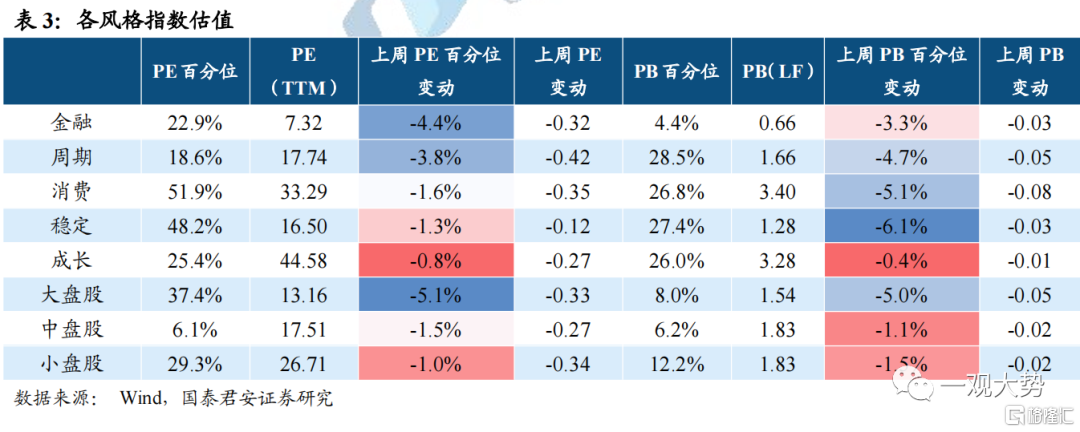

从历史分位变化来看,上周各风格板块估值普跌,金融领跌。具体而言,从PE历史分位变化来看,各风格板块PE分位数估值普跌,金融领跌4.4个百分点,周期板块下行3.8个百分点。从PB历史分位变化来看,各风格板块PB分位数普跌,其中稳定板块领跌6.1个百分点。

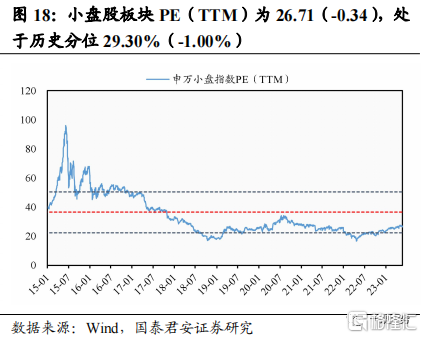

从大小风格来看,上周大中小盘股普跌。从PE历史分位变化看,大中小盘风格估值普跌。上周大盘股PE分位数领跌5.1个百分点,中盘股PE分位数下行1.5个百分点。从PB历史分位变化看,大盘股下行5个百分点,中盘股下行1.1个百分点,小盘股下行1.5个百分点。

2.3. 行业:估值跌多涨少,公用事业领涨,建筑领跌

上周各行业估值跌多涨少。从PE历史分位数变化来看,公用事业领涨,建筑领跌。分板块看,周期板块跌多涨少,建筑PE分位数领跌6.6个百分点,公用事业PE分位数上行2.3个百分点;成长板块跌多涨少,国防军工PE分位数领跌2.6个百分点,电子上行0.4个百分点;金融板块普跌,非银行金融PE分位数领跌6.5个百分点,银行下行2.1个百分点;消费板块普跌,纺织服装领跌3个百分点,食品饮料下行2.6个百分点。

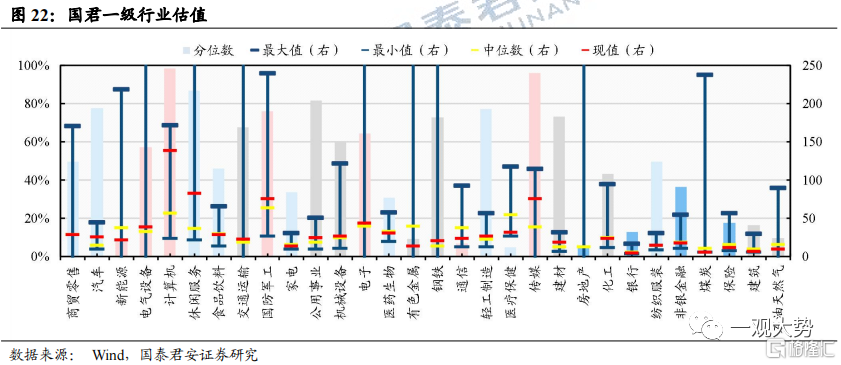

当前机构投资者偏爱大中市值风格,而传统申万/中信等行业分类口径下的估值数据均以全A为总样本,使得估值结果受大量小市值个股影响而与实际投资需求错位。国泰君安结合实际投资需求,筛选出1400余支核心个股并特设国君行业分类。

国君行业分类标准:(1)除16只近六个季度归母净利润持续为正的股票,其余ST与*ST股票均剔除;(2)剔除全部不足50亿市值的股票,若市值超过200亿或为上证180、沪深300成分股则直接纳入;(3)近三个季度平均基金持仓规模、基金持仓比例、北上持仓规模、北上持仓比例的其中之一排名位于全A前1000。最终共有1422家公司纳入股票池,占全部A股的34%。

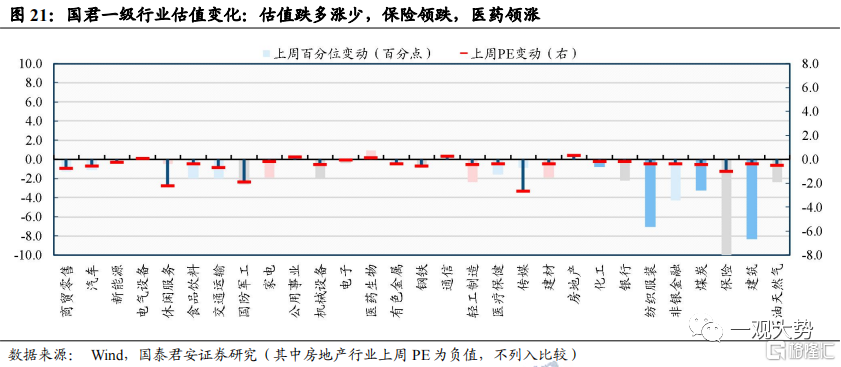

上周各行业估值跌多涨少。从PE历史百分位变化来看,估值跌多涨少,保险领跌,医药领涨。分板块看,周期板块跌多涨少,建筑PE分位数领跌8.3个百分点,公用事业上涨0.3个百分点;成长板块跌多涨少,国防军工PE分位领跌2.6个百分点,电气设备上行0.2个百分点;金融板块普跌,保险 PE分位数下跌10.0个百分点,非银金融 PE分位数下行4.3个百分点;消费板块涨少跌多,纺织服装PE分位数领跌7.1个百分点,生物医药上行0.9个百分点。

2.4.海外:各主要指数涨多跌少,纳斯达克指数领涨

上周海外各主要指数涨多跌少,纳斯达克指数领涨。从PE历史百分位看,海外各主要指数涨多跌少,纳斯达克指数领涨2.2个百分点,韩国综合指数亦上行1.4个百分点。从PB历史百分位看,海外指数涨多跌少,韩国综合指数领涨2.5个百分点。

风险溢价:ERP小幅上行

3.1. ERP:上周上行 0.09 个百分点

上周万得全A风险溢价上行0.09个百分点。截至2023年5月26日,万得全A风险溢价为4.42%,较2023年5月19日上行0.09个百分点,高于2023年全年均值0.18个百分点。

情绪:交易活跃度降低,两融余额逐渐回落

4.1.交易活跃度降低,两融余额逐渐回落

上周交易活跃度降低。从换手率方面来看,上周各主要指数换手率普跌,其中,中小板指换手率环比领跌19.6%,上证180换手率下跌16.5%;从成交额方面看,各主要指数成交额普跌,中小板指成交金额环比领跌19.6%。

从涨跌停来看,上周涨停家数增加,跌停家数降低。上周全A日均涨停家数49家,较上上周环比上升22.1%;日均跌停家数为26家,较上上周环比下降32.7%。

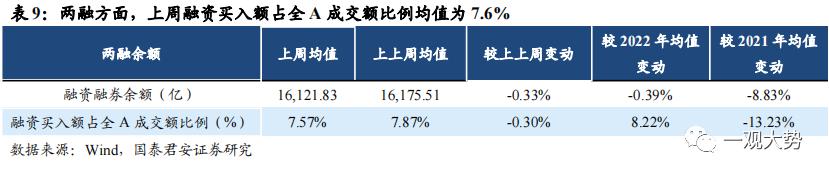

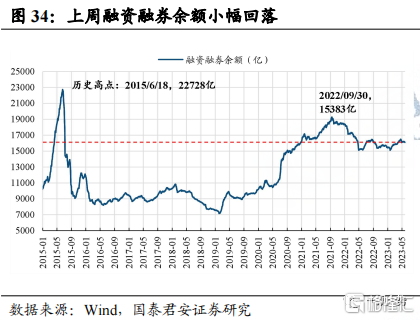

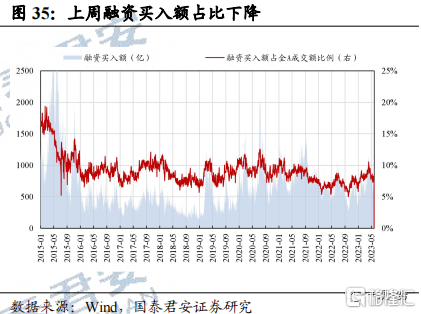

两融方面,截止5月25日融资融券余额达1.61万亿,融资买入额占全A成交额比例7.6%。上周融资融券余额均值为1.61万亿,两融余额环比下滑0.33%。融资买入额占全A成交额比例小幅回落,上周融资买入额占全A成交额比例均值为7.6%,较上上周环比小幅下降0.3个百分点。

4.2. 4月新增开户数有所下降,股市关注度提升

4月新增开户数为180.95万户,较2023年3月有所下降。4月新增账户数为180.95万户,较3月333.35万户环比下降45.72%,较2022年均值下降34.93%。

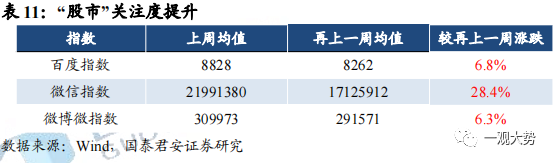

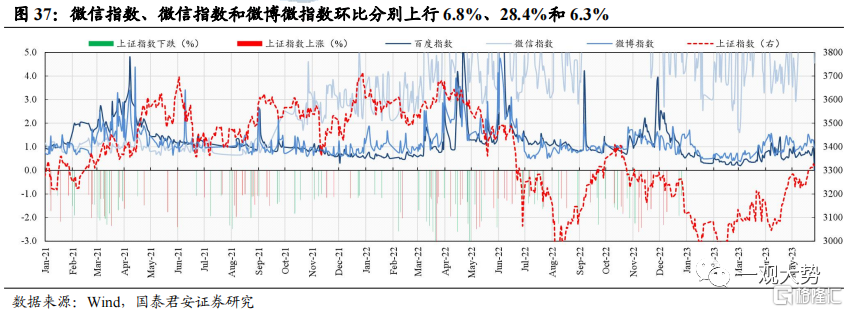

主要搜索指数关于"股市"的关注度提升。百度指数、微信指数和微博微指数环比分别上行6.8%、28.4%和6.3%。从搜索指数的历史表现来看,可以观察到当市场波动较大时,同期常伴随着搜索指数上涨。

风险提示

全球疫情形式超预期,全球流动性收紧水平超预期,国内经济增长不及预期。

注:本文节选自国泰君安于2023年5月29日发布的《【国君策略 | 估值】交易活跃度下降,估值普遍回落——情绪与估值5月第4期》,报告分析师:方奕 S0880520120005

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。