下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

创新药企想要活下去并发展壮大,最重要的是突破商业化的门槛,打造真正属于自己的造血系统。

18A开闸第五年,先后奔赴港交所的创新药企们,已经在风起云涌的环境 和暗流涌动的竞争中,悄无声息地划出了一条分界线。

百济 神州早已稳稳占据头部位置,以近百亿元的营收成为整个医药行业“创新一哥”的候选人,而紧随其后的信达生物、康方生物等,也正带着自己的商业化产品,蓄势待发朝着Biopharma的目标前进。

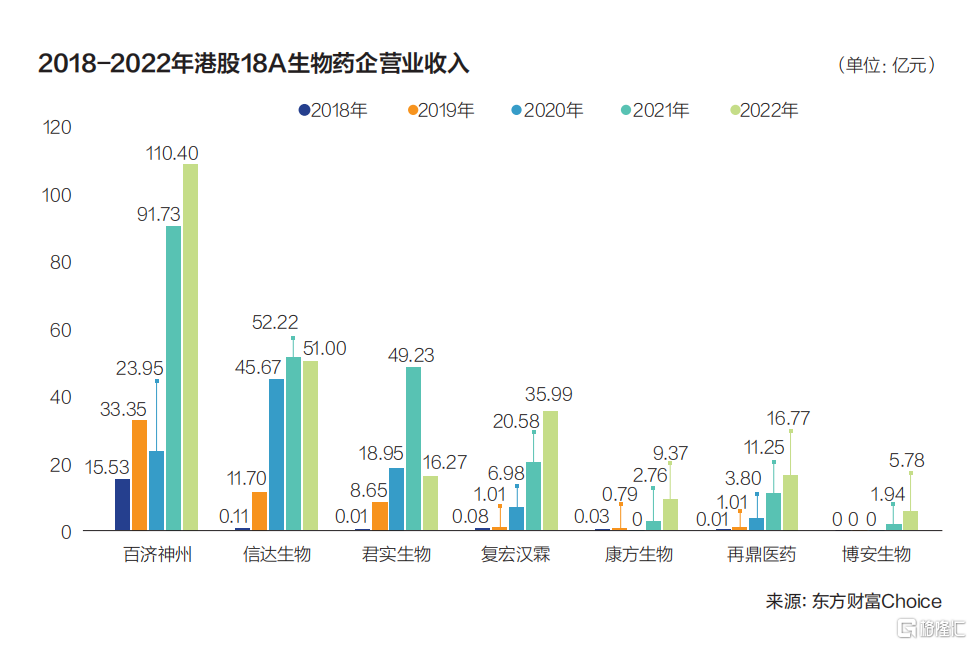

据不完全统计,2022年港股18A创新药企销售额总和为275.95亿元,而收入排名前8的企业合计销售额为232.2亿元,占比超过了84%。“二八定律”在这里得到了淋漓尽致的体现,对于大部分的18A创新药企而言,已经逐渐沦为了市场的后“80%”。其中,有9家企业依旧未有营业收入。

根据港交所规定,按照18A规则上市的公司,在满足一定条件前,需要在股份名称中附带“B”标识,以作为对投资人的提示。“摘B”则需要满足年收入大于5亿港元、市值大于40亿港元的条件。对于这一标准,被普遍的理解为是对Biotech盈利能力、产品研发管线、商业化能力的考量。因此,能否撕掉“B”的标识也被视作一家Biotech成长壮大的重要指标。

在充满变数的环境中,成功撕掉了“B”标签,代表的不仅仅是企业终于实现了一定的营收,更重要的是,相对于其他“难兄难弟”,他们率先拿到了进入下一关的门票,开始从“1”到“N”的探索,踏上了从Biotech到Biopharma的征程。

为何“越做越亏”

截至2023年4月30日,港交所上市的未盈利生物医药公司共40家,但自从制度实施至今,仅有百济神 州、信达生物、 君实生物、康希诺生物、复宏汉霖、康方生物、再鼎 医药、博安生物、诺诚 健华9家企业摘下“B”标签。

摘B是实现了营业收入的突破,并不意味着盈利。

从2022年年报来看,40家企业无一盈利。即使时间拉长至整个5年期间,也只有康希诺生物、荣昌生物唯二两家曾经产生过净利润的企业。但这样的盈利并不具有持续性:康希诺生物得益于疫情期间新冠产品销量的暴增,营业收入暴增1700%至43亿元,成功扭亏为盈;而荣昌生物的正向净利润则来自于ADC产品的授权,从Seagen拿到了两亿美元的首付款。

康希诺生物和荣昌生物的案例其实在很大程度上代表了“小伙伴们”的收入结构,要么期待于自家产品上市,要么盼望着有大佬慧眼识珠,实现产品的授权。

创新产品放量的方式也分为两类。一类是像康希诺生物这样得益于时代的契机,另一类是拥有可持续的创新管线。

PD-1让人又爱又恨。一方面,它创造了前无古人的同类创新产品上市数量,成为“卷王”,另一方面,它也确实成功得为百济神 州、信达生物、君实生物打开了营收的口子。

在这个范围内,百济 神州似乎又是非常特别的存在。从港股上市初期的13.6亿元营业收入,到2022年即将突破百亿元大关。作为国内首个港股、美股、A股三地上市的创新药企,百济 神州至今未摆脱亏损的“帽子”。相反,亏损的口子越来越大。2022年百济 神州实现营业总收入95.66亿元,但净亏损为136.42亿元。截至2022年底,百济 神州尚未弥补的亏损达509.72亿元。但即使这样,市场对百 济神州依旧看好,超过2000亿元的市值已说明一切。

百济 神州有着强大的高管创始团队和在研管线梯队,其模式和逻辑并非其他18A企业可以复制。对于绝大部分的18A企业来说,如果既没有踩中风口起飞,又没有产品梯队在列,也没有可授权的产品管线,那么既将面临最现实的问题:资金。

不少机构和媒体曾经分析过账面资金问题,结果就是,有8家Biotech的现金不足以维持两年半以上的研发投入。

18A的实施打开了新生代Biotech们拥抱资本市场的可能性,并能够如愿以偿地拓宽融资的渠道。但是资本市场的灯红酒绿中,不应该被忘记的是,上市只是开始,而不是结束,企业想要活下去并发展壮大,最重要的是突破商业化的门槛,成就真正属于自己的造血系统。对于还在探索盈利甚至营收的企业来说,率先考虑对投资者负责是本末倒置,创造临床价值,才能创造资本的价值。

“18A”们的新逻辑

在电影《流浪地球》中,人类自救之旅中的逃逸时代需要全功率开动行星发动机,使地球慢慢加速,逃出已经不再适合生存的太阳系。

“未盈利”正是18A企业们想摆脱的“太阳系”,在这个过程中除了要加快商业化的速度外,“燃料”的储备也同样决定了企业这艘“飞船”,能否足够有动力脱离“太阳系”,飞向下一个阶段的“比邻星”。

对于创新药企来说,进医保放量无疑是储备“燃料”最快的方式之一。数据显示,多款医保目录外创新药上市首个完整年度销售额即达到摘B标准的5亿元。

回顾过去5年获批新药的医保谈判及市场销售情况不难发现,国内创新药企对医保谈判的态度更加冷静,商业化策略趋向成熟,开始探索适合自家产品定位、特性的市场拓展和用药可及性提升方式。

其中,通过医保谈判放量最具代表性的是PD-1产品及相关企 业。从2021年下半年至今国产PD-(L)1迎来第二个上市爆发期,获批产品数量迅速增加至10个,后来者的医保谈判和市场销售表现成为新关注点。历年医保谈判的新增适应证数量,也是目录内品种争夺的重点。

作为今年新入目录的产品,耐立克(奥雷巴替尼)是最值得关注的产品之一。据亚盛医药披露,从耐立克获批上市至2022年12月31日,该产品实现累计含税销售额为1.82亿元(经审计含增值税金额) 。随着被纳入新版医保目录,耐立克的可及性和可负担性将得到极大提升,未来放量可期。

而目录外的创新药,也不乏丰收者。康方生物的派安普利单抗、卡度尼利单抗及思路康瑞药业的恩沃利单抗,年销售额均超5亿元。尽管目前通过目录外自主推广的方式实现目标的企业和产品并不多见,但是已经可以预见国内医药市场对非医保创新药的支撑潜力。

除了产品商业化路径的选择之外,改进给药方式和差异化适应证布局,也成为争夺市场的关键策略。

思路康瑞的恩沃利单抗是目前全球唯一获批上市的皮下注射剂型;年初复宏汉霖的斯鲁利单抗获批用于广泛期小细胞肺癌(ES-SCLC)一线治疗,成为全球首个批准一线治疗小细胞肺癌的PD-1单抗;基石药业也曾公开表示舒格利单抗是唯一被批准用于Ⅲ/Ⅳ期非小细胞肺癌“全人群”的PD-(L)1药品。

在资本“寒冬”之下,企业发展道路依然充满荆棘,但随着利空不断出清,行业前行的方向开始逐渐明朗,持续加速企业核心管线,构筑自己的护城河,将是新时期医药创新企业发展的关键战略。聚焦临床价值投身新药开发、降价增效冲破内卷重围、冲击医保准入打开市场空间,18A们正在进入新的价值区间。

注:文内数据来源于东方财富choice数据统计