下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

结论:4月份一般公共财政盈余2327亿元,处于历史偏低水平,今年4月财政支出放缓,而财政盈余依然偏低,表明收入端回升速度偏慢:一则企业利润增速负增,二则消费需求增速较慢,企业所得税、消费税车购税等偏低,拖累整体收入。往后看,二季度经济弱复苏持续,当前“国际环境依然复杂严峻,国内需求仍显不足,经济回升内生动力还不强”, 需警惕财政收入承压,财政支出进度可能需维持必要强度,起到“兜底”作用。从这个角度看,财政收支不平衡的压力可能延续。

数据:1-4月全国一般公共预算收入同比11.9%,一季度同比0.5%;1-4月全国一般公共预算支出同比6.8%,一季度同比6.8%;1-4月政府性基金收入同比-16.9%,一季度同比-21.8%;1-4月政府性基金支出同比-11.3%,一季度同比-15%。

要点:1-4月一般公共预算收入大幅上升主要是增值税拉动,留抵退税导致低基数及缓税因素拉动增值税收入同比明显高增。按可比口径财政收入累计增速约4%,比一季度提高1个百分点,其他多个收入项目表现偏弱:企业利润承压,企业所得税收入单月同比降幅扩大;消费相关税种收入增速未明显改善,也一定程度体现当前国内消费分化式修复、耐用大宗消费较弱的特点;当前房地产市场仍在调整期,地产相关税收剔除低基数因素也并无明显回升,政府性基金收入增速也在负两位数区间磨底。4月一般公共预算收入占预算收入比重为9.6%,处于近年中游偏低水平。

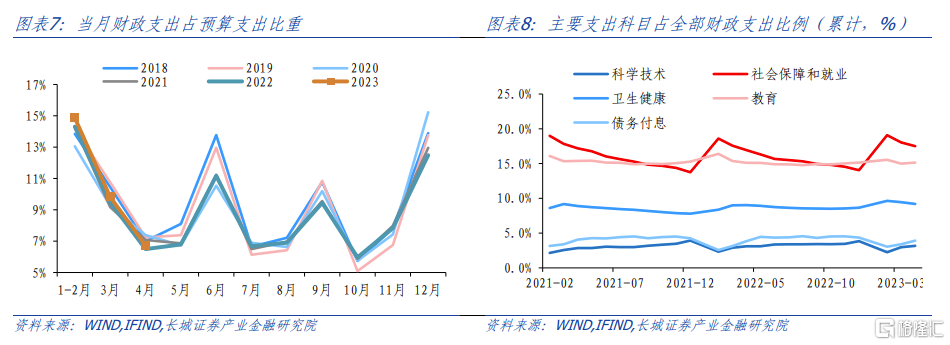

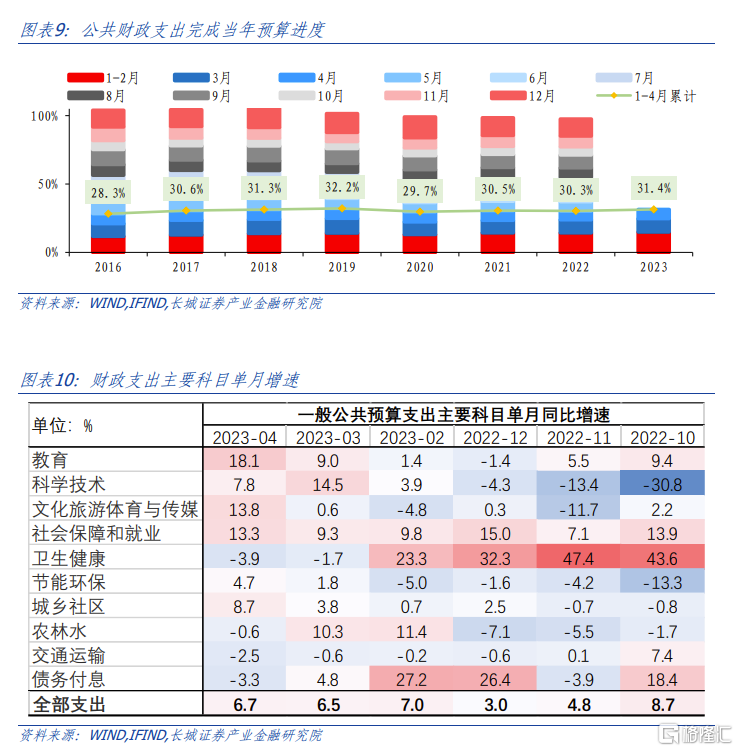

4月公共财政支出当月同比增速6.7%,从两年同比均值来看,4月平均2.4%,低于3月的8.5%,一般公共预算支出占预算支出比重为6.7%,处于近年较低位,表明一季度“开门即冲刺”的支出进度初步放缓。从支出项目看,教育、社会保障就业是主要贡献项,体现政府对失业率的重视程度。另外卫生健康单月支出为-3.9%,继续缩减,为其余项目腾挪空间;文旅、节能、城乡社区等支出增速明显回升。

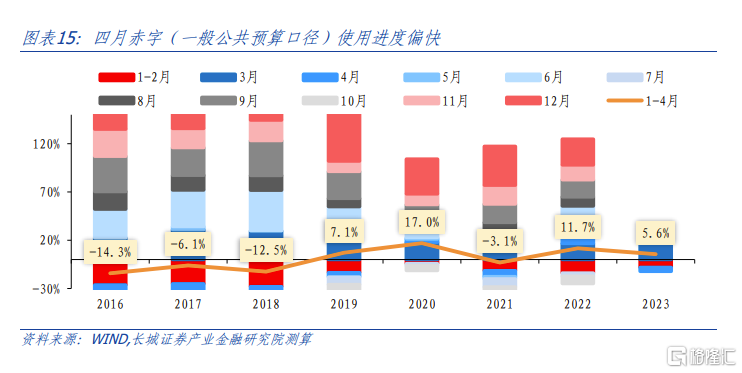

1-4月财政收支差额(收入-支出)-3247亿元,财政收入进度加速至38.3%,相对靠前;财政支出边际放缓,进度31.4%,也较高;最终赤字(一般财政收支口径)使用进度5.6%,处于近8年偏高水平,表明财政收支压力依然存在

1

财政收入继续回暖,但不及往年

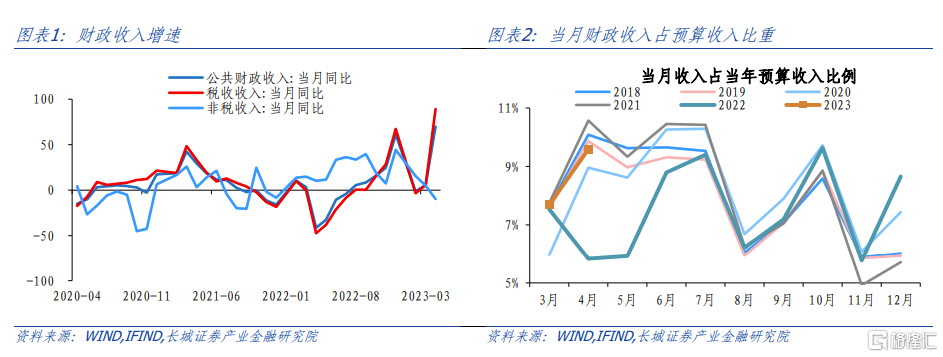

1-4月,全国一般公共预算收入83171亿元,同比增长11.9%,增速明显抬升,国内经济复苏对财政收入的带动作用逐渐显现。从当月值看,4月一般公共预算收入为20830亿元,同比增长70%,这主要是2022年4月份开始实施大规模留抵退税政策,今年恢复常态,退税额同比大幅减少,也相应拉高1—4月累计收入增幅。财政部同时也指出,影响财政收入的其他特殊因素一是部分2021年末收入在2022年初入库,抬高基数,拉低收入增幅;二是2022年制造业中小微企业延缓交税在今年入库和部分税收错期入库,拉高今年收入增幅。因此扣除三项特殊因素后,1-4月一般公共预算收入可比口径累计增速约4%,比一季度提高1个百分点,延续平稳回升态势。

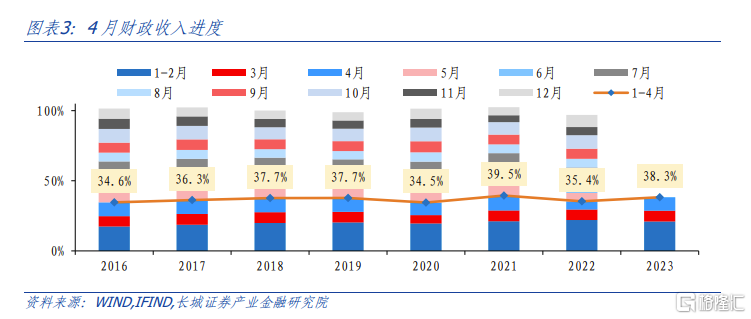

1-4月财政收入进度达38.3%,较为靠前;但4月份财政收入占全年预算收入比重为9.6%,处于历史中游偏下水平。我们认为今年国内经济以复苏为主,财政收入预算目标完成难度可能不大,但也需警惕后续经济环比动能放缓对财政收入带来的影响。

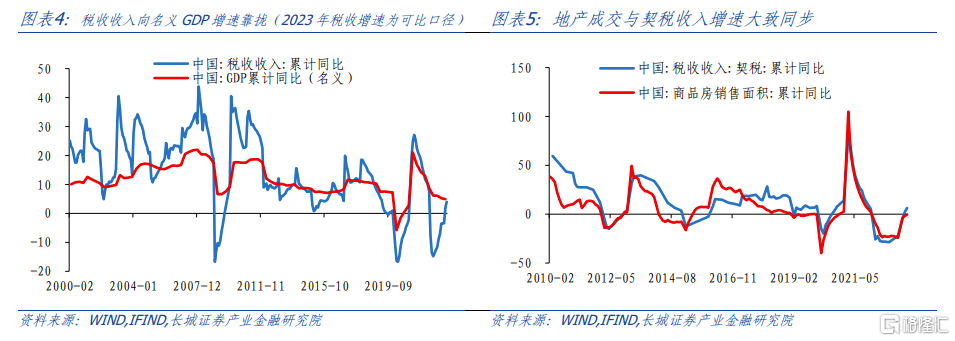

财政收入分大类看,税收上,非税下。4月份税收收入增速明显抬高,非税收入增速由正转负,非税收入占财政收入比重明显下降。财政部数据显示1-4月,全国税收收入累计同比达12.9%,可比口径累计同比较一季度提高2个百分点至4%,向名义GDP增速靠拢。非税收入1-4月累计同比6.8%,比一季度增速收窄4.1个百分点,其中4月份同比-9.7%。主要是全国行政事业性收费收入以及罚没收入均同比负增。2022年,国内非税收入占比为18%,处于近15年高位,仅次于2016年。今年1-4月非税收入占比为15%,占比明显下降,接近历史平均水平。随着国内经济恢复性增长,今年非税收入占比大概率有所回落。

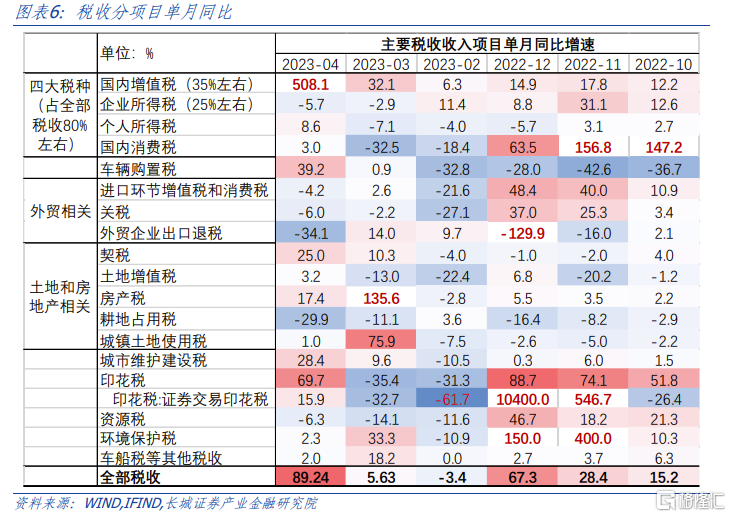

分项来看,低基数及缓税因素拉动增值税收入同比明显高增,1-4月累计同比58%。 一则是由于去年4月份开始实施留抵退税政策导致4月增值税收入为负值,二则有2022年制造业中小微企业缓税于今年入库的因素带动。财政部指出,剔除特殊因素1-4月增值税收入累计同比增长10%,增速较一季度收窄2.2个百分点。所得税方面,企业利润承压,企业所得税收入增速降幅扩大;居民收入有所上升,个税收入单月同比转正。4月企业所得税同比降幅比3月扩大2.8个百分点至-5.7%,当前PPI与工业企业利润增速均在磨底,企业税收短期或无回升动力。个税同比转正至8.6%,累计同比降幅收窄2个百分点至-2.4%。

消费相关税种收入增速未明显改善,也一定程度体现当前国内消费分化式修复、耐用大宗消费较弱的特点。国内消费税、车购税尽管单月同比明显回升但累计同比仍未转正。外贸相关税收均转负,其中出口退税同比-34%,与出口正增有所背离,或指向3、4月出口高增难以延续。4月出口退税单月同比-34.1%,拖累1-4月累计同比由正转负,而3、4月份出口金额同比读数较高。地产相关税收方面,剔除低基数因素并无明显回升,一定程度表明当前房地产市场仍在调整期。4月份,契税收入同比扩大15个百分点至25%,土地增值税同比由正转负至3.2%,但两年平均增速来看4月不及3月;房产税同比17.4%,城镇土地使用税同比1%,增速均较3月明显回落;耕地占用税收入同比-29.9%,降幅扩大。

2

财政支出强度略有放缓

1-4月,全国公共财政支出累计值为86418亿元,同比增速6.8%,与一季度持平。从单月来看,4月公共财政支出同比增速6.7%,比3月的6.5%略有上升;但从两年同比均值来看,4月平均2.4%,低于3月的8.5%,表明财政支出强度实际上在放缓。

4月份一般公共预算支出占预算支出比重为6.7%,处于近年较低位,表明一季度“开门即冲刺”的支出进度初步放缓。不过由于1-2月财政支出力度较大,今年1-4月财政支出进度在31.4%,仍处于近几年的高位。

分项来看,4月教育、社会保障就业是主要贡献项,当月同比分别为18.1%、13.3%,体现当前财政支出的偏向。社会保障就业高增反映出政府对失业率的重视程度(统计局公布4月失业率下降至5.2%,但16-24岁失业率进一步升至20%以上)。另外卫生健康单月支出为-3.9%,继续缩减,为其余项目腾挪空间;文旅、节能、城乡社区等支出增速明显回升。

3

政府性基金收入增速仍在磨底

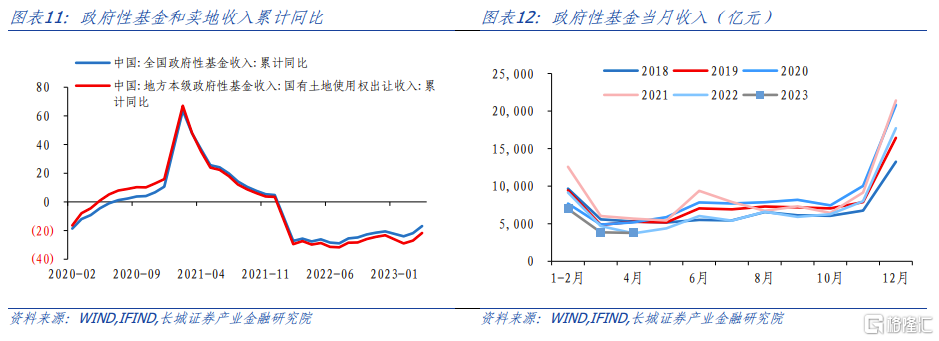

1-4月,全国政府性基金收入11761亿元,同比-16.9%,其中地方卖地收入累计值为11761亿元,同比增速为-21.7%,降幅均有收窄。但从两年平均增速看,分别由上月的-23.7%和-27.2%转至-22.3%和-25.8%,仍在负两位数低位。4月单月看,全国政府性基金收入3776亿元,同比1.4%,其中卖地收入同比-0.7%。

二季度以来地产销售与投资皆有回踩,或表明今年全年地产仍在调整期,我们预计全年商品房成交面积或在-4%左右。同花顺数据显示今年以来全国成交土地出让金同比处于震荡之中,4月单月同比拐头向下降至-34%,表明地方土地出让收入回升的势能不足。2023年全国政府性基金预算收入预计约为7.8万亿元,同比0.4%。从当前收入增速看来,后续回正可能存在一定难度。

4

财政收支赤字进度靠前,财政收支压力仍存

总结来看,4月份一般公共财政收入大于支出,单月财政盈余2327亿元,实际上除2020与2022年,近8年来4月单月财政均为盈余,平均在2899亿元,今年4月财政支出放缓,而财政盈余依然偏低,表明收入端回升还不稳固。1-4月财政收支差额(收入-支出)-3247亿元,财政收入进度加速至38.3%,相对靠前;财政支出边际放缓,进度31.4%,也较高;最终赤字(一般财政收支口径)使用进度5.6%,处于近8年偏高水平,表明财政收支压力依然存在。

往后看,二季度经济弱复苏持续,统计局指出当前“国际环境依然复杂严峻,国内需求仍显不足,经济回升内生动力还不强”, 需警惕财政收入承压,财政支出进度可能需维持必要强度,起到“兜底”作用。从这个角度看,财政收支不平衡的压力可能延续。

风险提示

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;信用事件集中爆发

注:本文选自长城证券于2023年5月19日发布的《企业利润负增拖累财税收入-4月财政数据点评》,本报告分析师: 蒋飞:S1070521080001 jiangfei@cgws.com

仝垚炜 (研究助理):S1070122040023 tongyaowei@cgws.com