下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

今年来信贷与M2高增,但通胀持续偏弱,市场担忧我国面临流动性陷阱的风险。回顾美日欧历史上流动性陷阱阶段基本面、政策面与资本市场的情况,尽管当下我国经济存在需求弱、低通胀的类似特征,但我国政策利率调整空间较多、货币工具有效性仍存,叠加需求回暖已有迹象,未来陷入流动性陷阱与通缩的可能性并不高。

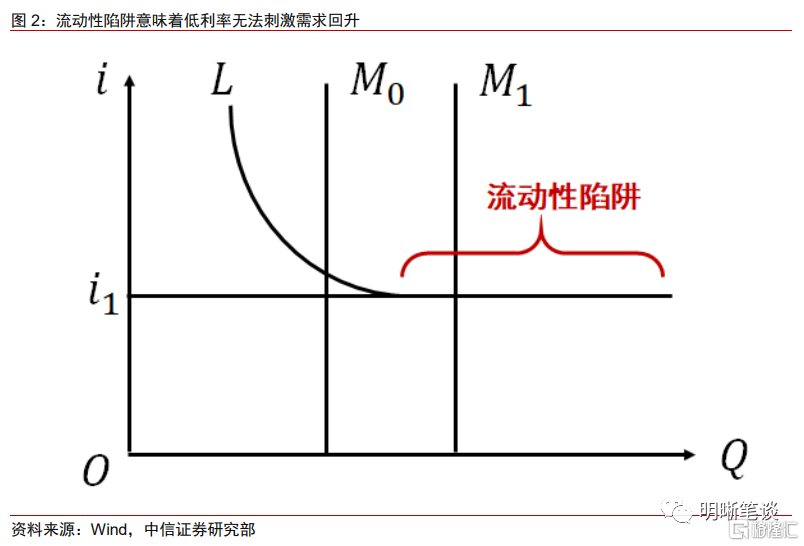

何为流动性陷阱?今年一季度以来货币供给保持高增而通缩压力反而显现,防疫优化落地后总需求回升缓慢,市场担忧我国经济面临滑入“流动性陷阱”的风险。综合学术界主要观点,流动性陷阱意味着极低利率环境中货币增加对总需求的刺激作用失效。在利率接近0时,公众预期未来利率上行而货币政策收紧,因此并不会增加投资,货币政策提供的货币增量无法刺激经济增长。

复盘美日欧流动性陷阱历史,该阶段往往伴随着通缩和总需求下降。历史上三轮流动性陷阱,分别发生在90年代的日本,次贷危机后的美国,以及欧债危机后的欧盟。三轮流动性陷阱均伴随着国内总需求走弱,房价下行以及通缩,起因往往与经济衰退压力加大、央行快速降息至0利率附近有关。总体而言,流动性陷阱阶段通缩粘性较强,传统货币政策工具无法刺激有效需求回升,其中日本通过财政性工具、美国通过QE,而欧盟采取SMP、LTRO等工具刺激经济走出流动性陷阱与通缩。

通缩与流动性陷阱互为因果,存在相互促进的效果。流动性陷阱阶段公众预期未来经济增速趋缓、滑入衰退通道风险加大,进而收缩需求,供给端调整节奏无法跟上需求端的较快收缩,形成供强于需的格局。同时,低利率环境反而会促使私人部门主动去杠杆,宽货币释放资金无法刺激投资、消费需求,压制资产价格。再者,低利率环境促使资本流出加剧,压制海外对国内投资需求和本币币值的回升。总体而言,通缩促使央行降低利率,而经济悲观预期下利率刺激效用减弱引发流动性陷阱,有效需求进一步降低,加剧供大于求和通缩压力,可见通缩与流动性陷阱互为因果。

尽管存在部分相似之处,但我国经济并陷入流动性陷阱的风险相对较低。我国一季度信贷扩张的货币增量向消费、投资领域传导的渠道不畅、生产端修复节奏快于需求端、居民扩表意愿弱等问题体现出一定流动性陷阱特征,但是我国货币政策基调稳健,政策利率调整空间较多,而宽货币工具对于经济的刺激仍然有效。再者我国通胀走弱的原因也包括猪肉、蔬菜价格周期性走低、国际油价低位运行等因素,总需求偏弱仅为原因之一。往后看,需求侧预期改善仍需时间,高频数据已显示购房和购车意愿的回暖,中期视角上陷入流动性陷阱的可能性相对有限。

债市策略:我国宏观经济环境与货币政策基调下流动性陷阱与通缩的风险并不高。虽然通胀压力较小有利于货币工具部署,但一季度货政例会体现央行宽松取向边际收敛,而4月MLF小幅超额续作验证了总量层面宽货币力度的回摆。对债市而言,短期交易主线或将回归基本面数据成色的验证,长端利率短期可能会维持弱势震荡调整的格局。

风险因素:货币政策、财政政策超预期变动,物价、利率环境超预期调整。

正文

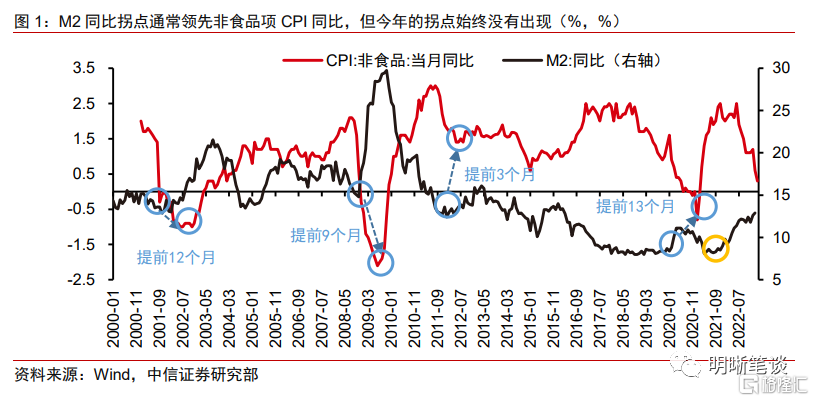

货币供给高增而通缩压力显现,我国是否正在滑向流动性陷阱?上周三月通胀数据和金融数据落地,CPI同比录得0.7%而PPI同比录得-2.5%,通缩压力较上月进一步抬升。与之相对,3月金融数据超预期好转,新增信贷高达3.89万亿元,而M2同比增速录得12.7%,仍处于2016年5月以来的相对高位。回顾今年一季度通胀和金融数据走势,货币供给保持高增而通缩压力反而显现,而防疫优化落地后总需求回升缓慢,非食品项CPI同比回升拐点迟迟没有出现,市场担忧我国经济面临滑入“流动性陷阱”的风险。

何为流动性陷阱?

简而言之,流动性陷阱意味着极低利率环境中货币增加对总需求的刺激作用失效。流动性陷阱的概念最早由凯恩斯提出,当利率降至低无可低时,在流动性偏好作用下货币需求弹性变为无限大,公众宁愿以现金而非债券形式持有财富,此时增加货币供给无法有效调整利率水平。Krugman等(1998) 在分析日本经济衰退问题时将流动性陷阱定义为:由于名义利率处于或接近于零,私人部门将货币和债券视作完全替代品,此时向经济中注入基础货币没有效果,传统货币政策变得无能为力;当一个经济体在名义利率基本为零的形势下总需求依旧持续低于生产能力,则认为其陷入了流动性陷阱。总体而言,流动性陷阱的前提条件为国内利率处于极低水准,现象为增加货币供给无法刺激总需求的回升。

未来货币政策宽松取向扭转、利率回升预期是流动性陷阱抑制投资需求的主要原因。基于货币需求维度,利率低至一定水平时,市场预期未来利率上行,高价债券潜在跌价风险巨大,投机需求强化持有货币心态。与此同时,低利率环境下货币成本低廉,叠加流动性偏好考量,货币持有意愿进一步增强。基于信誉维度,公众对央行目标怀有维持“价格稳定”预期,货币扩张动作并不具备持续性,一旦经济形势向好转变,政策将恢复收缩以抑制价格上扬,低利率环境无法长久延续,因此,宽松货币政策无法有效刺激消费、投资需求增加。

他山之石:美日欧遭遇流动性陷阱阶段复盘

二战以来大致出现过三轮流动性陷阱,分别发生在90年代的日本,次贷危机后的美国,以及欧债危机后的欧盟。其中日本的案例最为典型,受到市场广泛关注;美国和欧盟的危机持续时间较短,对经济影响相对较浅,学术界对其是否属于“流动性陷阱”也存在部分争议。

(一)日本:泡沫破裂后的通缩危机

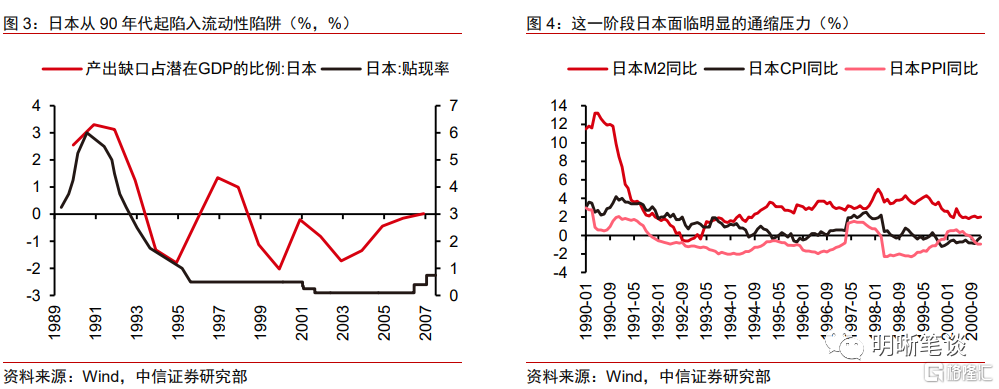

降息未能遏制信贷收缩与通缩,总需求持续偏弱。为了应对房地产泡沫破裂带来的经济衰退压力,日本从90年代初期开始快速降低政策利率。1985年“广场协议”后,日元大幅升值带来通缩压力,日本央行被迫开始快速降息,基础贴现率(日本政策利率)在5年内从1990年高点的6%降至1995年的0.5%,又在2001年进一步降至0.1%。但激进的货币政策既没有引起信贷增长,也未能遏制通缩和总需求不足。日本新增信贷从1989年起快速下行,直到2008年次贷危机前夕才有所回升;PPI随着贴现率下降反而同步下降,在1991年至2003年之间几乎保持负值,IMF计算的GDP产出缺口在1993年至2005年间几乎保持负值,仅在1996年和1997年桥本政府“重整财政”等政策刺激下小幅转正,国内总需求显现长期颓势。

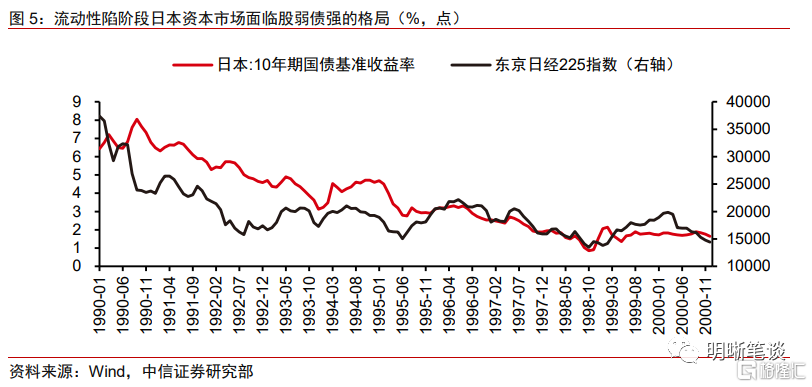

与政策利率、产出缺口和通胀一同下降的还有股价和房价。日经指数从1990年起快速下行,熊市一直持续到2004年。房地产市场的崩盘略微滞后,日本主要城市平均房价从1992年起一路下泻,至今仍处于低位。这进一步反映了在流动性陷阱中,央行投放的资金无法通过信贷途径进入企业和居民部门,而是停留在银行间体系空转。资金空转叠加极低的政策利率,这一阶段债市整体走牛,10Y日本国债利率从8%下行至2%以下。

(二)美国:次贷危机的附带产物

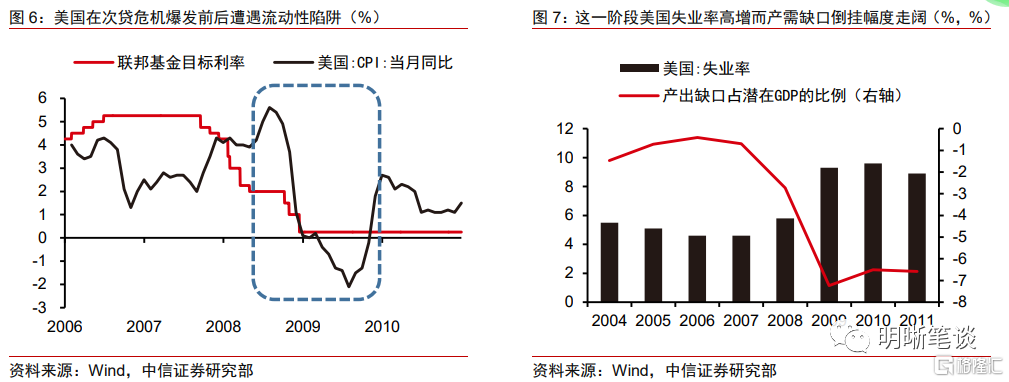

房地产市场的压力和经济衰退风险是促使美联储从2007年9月起快速降息的原因。2004年起,为了避免经济过热,美联储开始进入加息通道,到2006年美国联邦基金利率水平已处在5%以上。但紧缩的货币政策叠加房价筑顶,为房地产市场和次级贷市场的危机埋下伏笔。2007年初,尽管距离雷曼兄弟银行倒闭、国际金融危机正式爆发尚有时日,但美国房地产市场压力已经显现,标普房价指数筑顶并开始回落。刚上任不久的美联储主席伯南克开始主导激进降息:从2007年9月到2008年12月,联邦基金利率从高点5.33%下降524bps至0.09%,并在2015年末之前始终保持在0.2%以下。

激进的降息未能收获良好效果,美联储被迫开启量化宽松。在需求端,美国CPI同比和GDP产出缺口随着降息进程同步收缩。在供给端,失业率滞后抬升。经济悲观预期下,次贷危机进一步发酵,引发全球金融危机。在利率工具已经几乎失效的背景下,美联储从2008年末开启了第一轮量化宽松,到2010年3月结束QE1。QE1的落地改善了经济衰退的压力,GDP产出缺口和失业率均有所好转,物价也从通缩回归通胀。

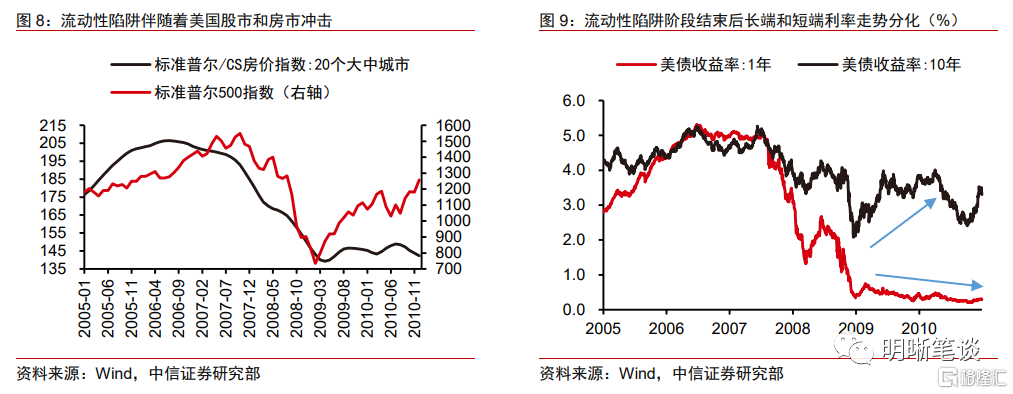

政策利率快速下行阶段,美国的房市和股市受到较大冲击而债市走牛。美联储降息并未阻止房市的崩溃,标普房价指数大幅下降,在2009年上半年探底;同时房地产市场引起的系统性风险传导至金融市场,导致美股暴跌,引发世界关注。同期由于资金面的宽裕和基本面的悲观预期,债市大幅走牛。然而,与日本长期陷入流动性陷阱不同的是,随着量化宽松效果的显现,美股从2009年上半年探底后开始回升,开启了长达十年的牛市;房价同比跌幅放缓。短端利率继续小幅下行,长端利率有所回升。

(三)欧盟:欧债危机下的0利率政策

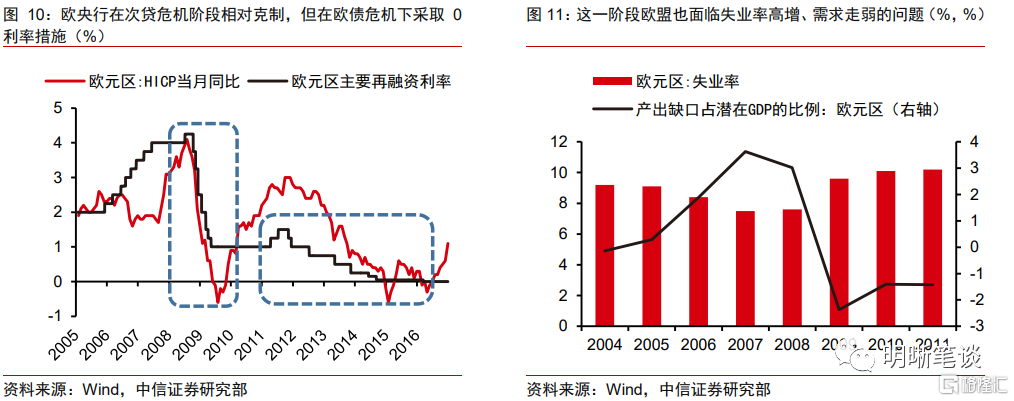

欧洲央行在次贷危机前后的政策取向相对克制。欧盟在2008年至2009年间同样经历了快速降息、CPI和产出缺口下降、股市和房市的暴跌以及债市走牛,但不同的是欧洲央行在降息决议上保持了一定的克制;在2008年末美联储已将政策利率降至0.1%以下时,欧元区再融资利率仍有2.5%,并在随后保持在1%至2%的区间运行,为货币政策留有一定的调整空间。

欧债危机迫使欧洲央行采取零利率政策。2009年12月,希腊债务危机爆发,风险传导至欧元区其他经济体。2011年,欧元区核心成员德国和法国遭遇信用危机,法国主权信用评级被降低,标志着欧债危机全面爆发。为了维持欧元区的稳定,欧央行从2012年起继续使用利率工具,将政策利率下降到0附近。

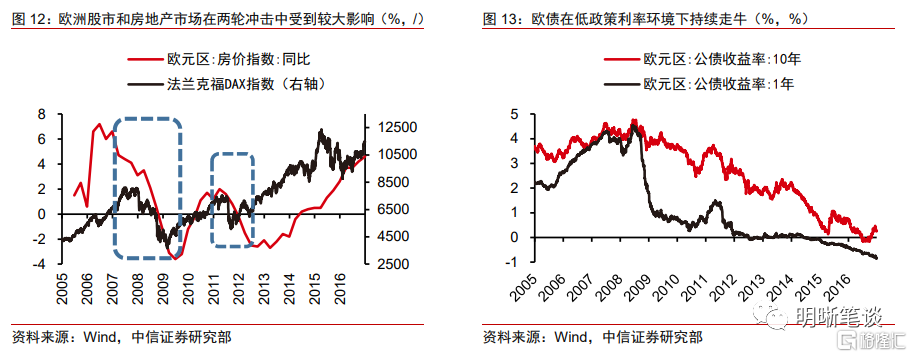

流动性陷阱中,常规利率工具的效果有限。欧元区HICP同比再一次与利率同步下降,GDP产出缺口持续存在,失业率从2011年起继续上行。为了扭转经济衰退压力,欧央行开启了“欧洲版量化宽松”,使用证券市场计划(SMP)、长期再融资操作(LTRO)等工具直接向市场投放货币,并从2014年6月启动了负利率政策。从后续宏观指标来看,欧洲版量化宽松对CPI的刺激作用有限,但是对资本市场影响较大:欧元区从2012年起呈现股市和房价回暖的趋势,债市在基准利率走低的环境下延续走牛。

浅论通缩与流动性陷阱间的关联

流动性陷阱在预期层面限制内需修复空间,形成供强于需的格局。流动性陷阱阶段,公众预期未来经济增速趋缓、滑入衰退通道风险加大,收入不确定性加剧驱动居民储蓄意愿高涨,投资、消费需求疲软。由于供应链的长周期特性,供给端调整节奏无法跟上需求端的较快收缩,需求弱于供给导致价格失去支撑,拖累经济步入通缩路径。尽管存在宽松货币政策刺激,但在经济增速放缓预期下企业部门大多保持谨慎态度,体现为投资需求抑制及FDI规模收缩,而风险激励缺乏企业更倾向于盲目扩张,导致无效投资及潜在产能双双提升,产能过剩、生产结构失调问题更加严峻,经济紧缩压力加剧。

极低利率环境下宽货币刺激失效而私人部门缩表,压制资产价格。在未来利率上行而经济增速放缓的预期下,低利率环境反而会促使私人部门主动去杠杆,宽松货币政策释放的资金存在两种可能的流向,一是停留在金融系统内部且没有形成信贷投放,资金脱实向虚并且推升债市杠杆。二是形成信贷但并未投向生产与消费领域,存款仅仅是在不同商业银行的负债端流转,同时也可能存在用当下低成本负债置换以往的高成本负债的行为,形成宽信用“伪复苏”格局。总体而言,流动性陷阱中私人部门缩表行为将会压制资产价格的上行空间,进而推升通缩压力。

流动性陷阱往往伴随居民可支配收入下降,进而压制消费需求回升。对于社会系统整体而言,流动性陷阱阶段广泛的支出萎靡及去杠杆现象将导致社会总收入下降。在对未来经济增长预期不稳的环境下,私人部门储蓄意愿提升,支出端规模收窄致使收入端规模随之收窄,现期收入及预期收入流的减少形成减支合力,施压于经济增长,进而使得节俭悖论显现。

低利率环境促使资本流出加剧,压制国内投资需求和本币币值的回升。基于三元悖论,低利率环境下,资本逐利本质驱动全球、多品类资产配置需求提升,资金更多涌入收益率相对更高的海外经济体,进而压制国内投资需求回升,并引起本币贬值压力。此外,除了传统货物服务领域之外,虚拟经济等新兴领域发展扩充了投资品类的深度,全球化加深拓宽了投资范围的广度。因此,流动性陷阱阶段低利率及经济悲观预期或将驱动资本撤出国内生产投资领域,流向比特币、黄金等避险资产,亦或是投向海外高增速地区牟取更多收益。

流动性陷阱与通缩通常互为因果。通缩与流动性陷阱具有双向促进效果。国内通缩现象加剧促使央行采取低利率政策以注入流动性,而悲观前景预期和资产泡沫破灭导致利率下行的边际刺激效应趋弱。通缩阶段资产缩水、利润下滑但负债依旧保持高韧性状态,从而使得公众支出意愿和能力大幅削弱,有效需求降低、预防性储蓄需求迅速上升,为流动性陷阱产生创造较好环境。结合前述分析,流动性陷阱出现后将进一步诱发通缩,通缩与流动性陷阱形成乘数效应,加速经济衰退。

M2高增而CPI回踩,我国是否陷入流动性陷阱?

通胀和其他基本面指标背离的环境,存在流动性陷阱的部分特征。总结来看,一季度的经济指标修复与通胀走势背离主要有三个原因:信贷扩张提供货币增量并未流向消费和投资领域、生产端回暖节奏快于需求端,以及居民端扩表意愿结构性偏弱,与流动性陷阱的特征存在部分相似之处。然而在利率环境、货币政策有效性方面,当下宏观环境并不和流动性陷阱一致。

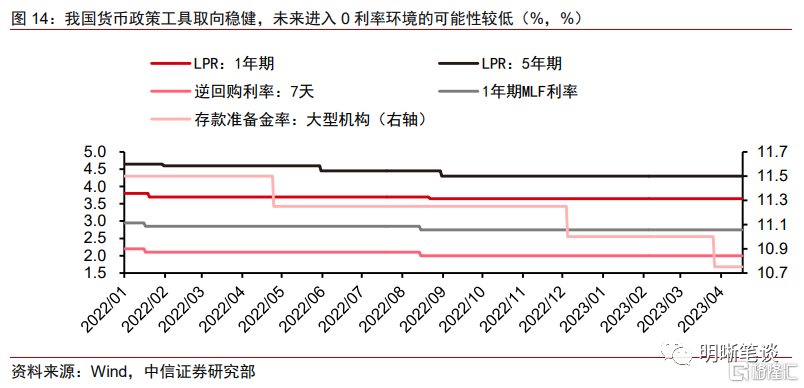

我国政策利率仍有较多调整空间,并非处于“极低利率阶段”。流动性陷阱的外在表现是短期名义利率为0或接近0,而我国货币政策长期维持稳健基调,当下2.75%的MLF利率仍有较多的调整空间。日本在1990至1995年、美国和欧盟在次贷危机后都经历了快速大幅降息的过程,且市场利率长期停留在极低水平,为流动性陷阱的产生提供了客观条件。我国无论是当下以DR007为代表的短端资金利率围绕2%的7天逆回购利率波动,而10年期国债收益率仍维持在2.8%以上,并不符合流动性陷阱“极低利率环境”的前提。从政策取向看,一季度货政例会延续货币政策“稳健”“精准有力”的表述,同时表达出了宽货币力度边际回摆的态度,预计未来政策利率大幅下调至0附近的可能性较低。

我国宽货币工具对实体经济的刺激仍然有效。流动性陷阱本质为央行“宽货币”政策对经济增长的刺激无效,但2022年以来的几轮总量与结构宽货币发力均存在一定成效。总量上,2022年至今3次降准、2次降息、3次5年期LPR下调大幅调降了实体经济的融资成本,而在“第二支箭”民企融资支持工具、金融16条等宽信用政策工具刺激下企业端信贷需求也持续回暖,供给端开工情绪回暖而上游工业品涨价动能较强。当下的问题是货币工具从供给向需求端传导路径的通畅程度。从2023年1季度金融数据来看,信贷投放和货币供应量大增,说明从央行投放基础货币到派生信贷的通道是畅通的;但M2-M1同比剪刀差走阔、CPI同比持续收缩,表明从信贷到消费和投资的渠道存在阻碍。

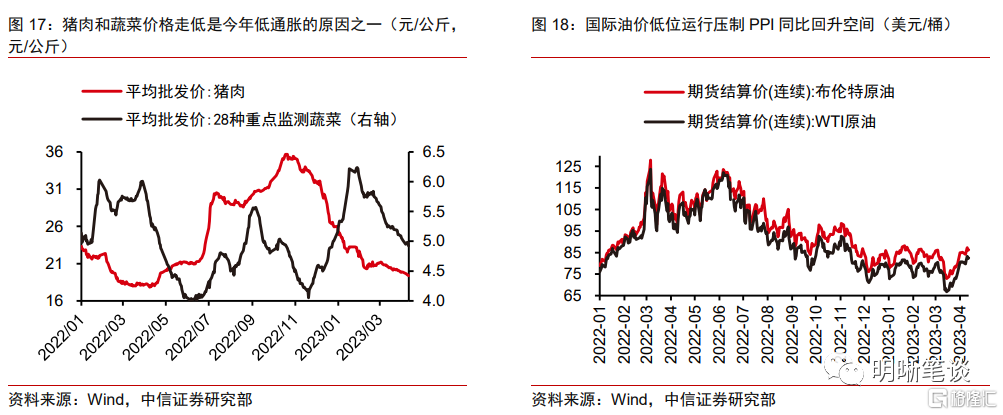

我国通缩压力抬升原因存在较多层次,总需求偏弱仅为原因之一。2023年以来,我国CPI同比持续回踩而PPI同比持续通缩并非单一因素导致,除去总需求修复节奏不及总供给导致的非食品项与核心CPI涨价压力较低外,猪肉蔬菜价格持续走低引起的食品项通缩,国际油价低位震荡以及基数效应导致工业品价格同比难以回正也是重要原因。从食品项来看,蔬菜价格走势遵循季节性规律,而4月来猪价下行放缓也意味着后续食品项降价压力可能会边际减轻。PPI同比通缩中基数效应是主要原因,而国际油价低位运行主导的输入型通缩对我国经济修复影响相对有限,而上游有色、黑金等工业品持续环比涨价意味着生产端开工情绪好转将对PPI环比存在一定支撑。总体而言,总需求弱修复并非我国影响物价的唯一主线。

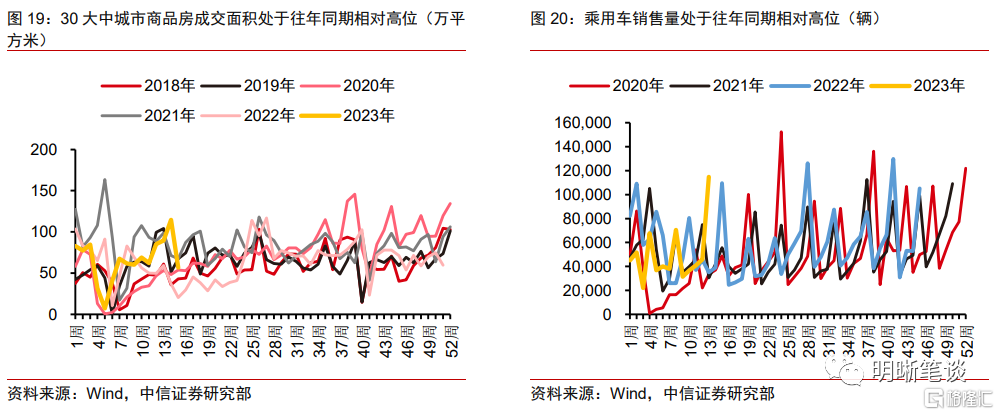

需求侧预期改善需要时间,而中期视角上我国经济陷入流动性陷阱的风险相对较低。无论是CPI非食品项涨价动能较弱,还是PPI上游工业品涨价节奏快于下游,都指向了当下国内需求弱修复的格局。2022年疫情扰动下居民端面临失业、可支配收入下降的问题,尽管2023年防疫优化措施全面落地而疫情冲击消退,但这类问题长尾影响并未快速消除。然而在经济稳步修复的大趋势下,需求侧的改善也在逐步显现。高频数据方面30大中城市商品房成交面积已经回升至往年同期的新高,乘用车销量也延续抬升,可见需求侧改善是渐进式的过程,需要更多时间显现。综上所述,中期视角上我国陷入流动性陷阱的可能性相对有限。

债市策略

尽管总需求偏弱、通缩压力抬升的经济环境和传统意义上的流动性陷阱存在一定相似之处,但我国货币政策稳健基调基本杜绝了这一风险。虽然通胀压力较小为宽货币提供了较多操作空间,但一季度货政例会已经明确后续政策宽松取向将进一步收敛,而4月MLF超额续作实现的资金净投放规模仅为200亿元,也体现了总量层面宽货币力度的回摆。对债市而言,短期交易主线或将回归基本面数据成色的验证,长端利率短期可能会维持弱势震荡调整的格局。

风险因素

货币政策、财政政策超预期变动,物价、利率环境超预期调整。

注:本文节选自中信证券研究部已于2023年4月18日发布的《债市启明系列20230418-需要担心流动性陷阱吗?》报告,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001