下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月第三周,生产端钢铁、化工生产边际改善,汽车生产仍弱。需求端钢价持续抬升,基建施工稳步推进。本周商品房销售数据回暖,周环比7.4%,同比持续高增,但各线城市之间分化较为明显,三线城市一直是节后主要拉动,或与疫后返乡置业有关,但整体拿地数据偏弱。上周汽车消费环比走强,但同比依然维持负增,电影消费回暖。价格方面,农产品价格涨跌不一,蔬菜、猪肉价格齐落;受海外风险事件悲观预期影响,原油价格大幅下跌,外贸持续承压。本周货运物流数据有所回落,但客流情况改善,商务出行再次活跃。

(一)生产:钢铁、化工边际改善,汽车生产偏弱

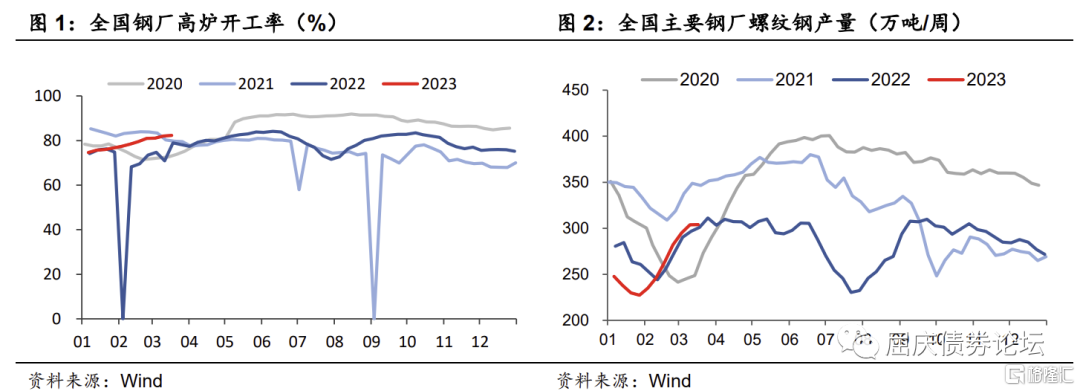

(1)钢铁生产整体回暖。3月17日当周,全国高炉开工率周均值为82.3%,较上周环比上升0.3pct,周同比上升3.4ct;唐山钢厂高炉开工率和产能利用率均有所回暖,周环比分别上升3.2pct和1.3pct,同比分别回升1.6pct和17.7pct。螺纹钢周产量当周值为303.9万吨,环比增速放缓,周环比为0.03%,周同比为-2.32%。

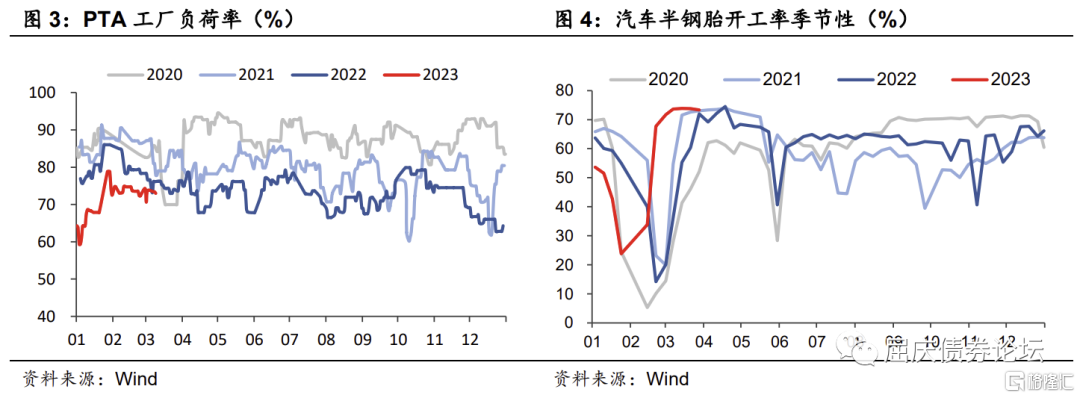

(2)化工生产边际改善。3月16日当周,PTA工厂负荷率环比2.0%,周同比下降1.1pct,江浙织机负荷率当周值为69.5%,环比回落0.8pct,周同比为1.7%。涤纶长丝开工率和浙江织机开工率周环比分别为2.84%和0.49%,周同比分别为-14.68%和-2.61%。

(3)汽车生产整体走弱。3月16日当周,汽车半钢胎开工率73.4%,周环比为-0.4%,周同比回升至4.2%,半钢胎开工持续回落;汽车全钢胎开工率68.9%,周环比为0.2%,周同比16.8%。

(二)需求:基建施工持续推进,地产销售有所回暖

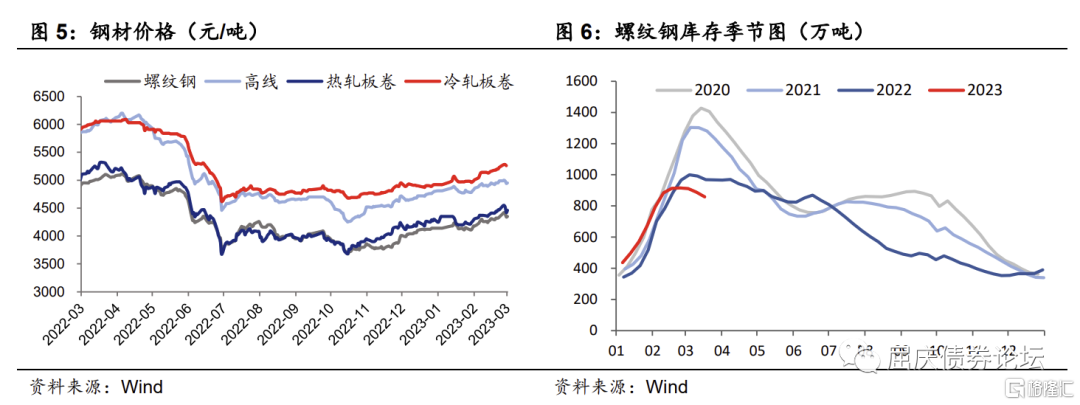

(1)基建:钢价持续抬升。3月17日当周,螺纹钢、高线、热卷和冷卷价格环比均维持上涨趋势,周环比分别上涨1.59%、0.74%、1.51%和1.65%,但同比依然弱于往年。3月17日当周,水泥价格指数持续上涨但环比明显收窄,周环比为0.43%,周同比为-18.0%;螺纹钢库存本周值858.5万吨,周环比-3.38%,去库速度持续加快。3月10日(最新数据)水泥发运率周环比4.6%,当周值41.76%,周同比增速11.7%。磨机运转率当周值为37.2%,环比回升2.6pct,各项开工数据指向基建施工持续稳步推进。

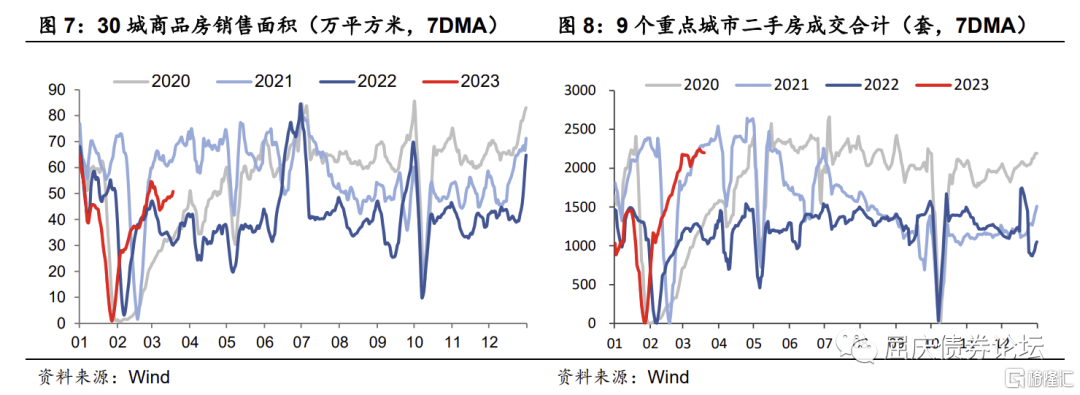

(2)地产:商品房销售回暖,拿地持续回落。3月18日当周30城商品房日均成交面积再度回暖,周环比为7.4%,但不同城市间存在分化,其中三线城市(24.7%)>一线(22.8%)>二线(-5.5%);同比来看,三线城市(90.46%)>一线(65.00%)>二线(52.92%)。二手房市场销售环比增速小幅回升,9个重点城市二手房3月19日当周每日成交量约为2236套,周环比3.4%,同比上升107.1pct。拿地方面,3月12日当周土地成交面积753万平方米,环比跌幅有所收窄,周环比为-7.6%,土地溢价率有所回升,当周值为3.89%(上周值1.91%)。

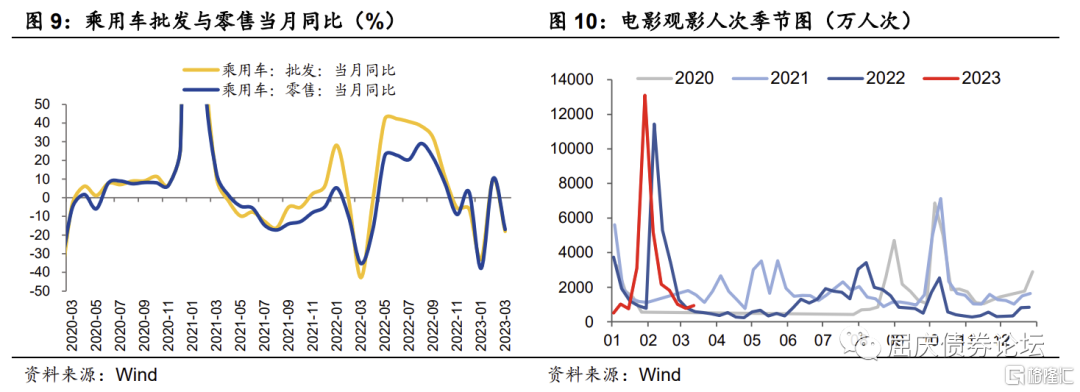

(3)消费:汽车消费同比维持负增

3月第二周,汽车消费有所回暖,乘用车零售当周值为3.7万辆,周环比为16.6%;乘用车批发当周值4.4万辆,周环比50.9%。本月以来,全国乘用车市场零售41.4万辆,同比-17%,较上月同期下降11%;全国乘用车厂商批发45.2万辆,同比-18%,较上月同期增长6%。今年以来累计同比-16%。3月车市环境复杂,农民工返乡就业利好下级市场消费提振。

3月19日当周,电影票房与观影人次延续回升趋势,且涨幅有所走扩,周环比分别为6.61%和6.83%。据猫眼专业版统计,截至3月19日17时,中国2023年总票房已突破人民币150亿元,电影市场与前两年相比明显回暖,线下娱乐消费仍在复苏。

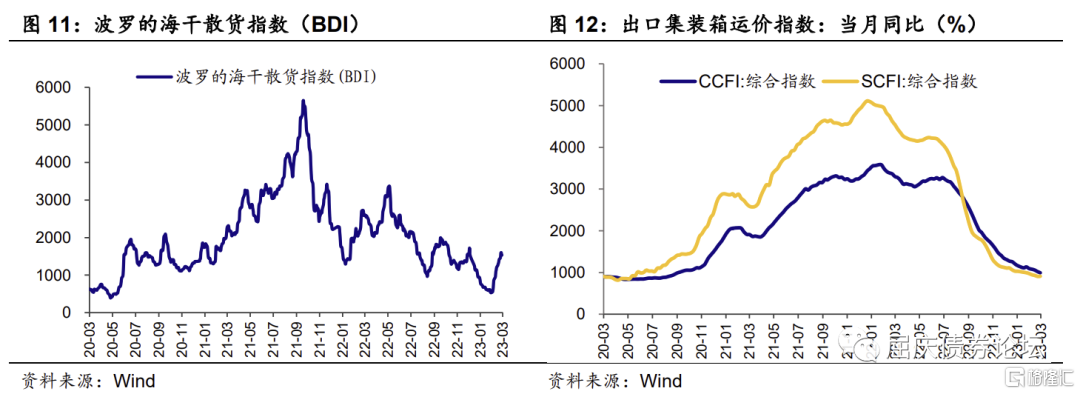

(4)外贸:BDI指数持续上涨。3月17日当周波罗的海干散货指数(BDI)再次突破前高,涨幅虽较上周有所收窄,但依然位于高位,周环比15.9%。国内行业复工复产对原物料需求增加,拉动干散货指数上涨。CCFI和SCFI环比出现分化,CCFI环比为-2.8%,SCFI由跌转涨,当周环比0.3%,但受海外金融风险事件扰动,海外经济悲观预期再度升温,出口整体承压。

(三)物价:食品价格涨跌互现,国际油价回落

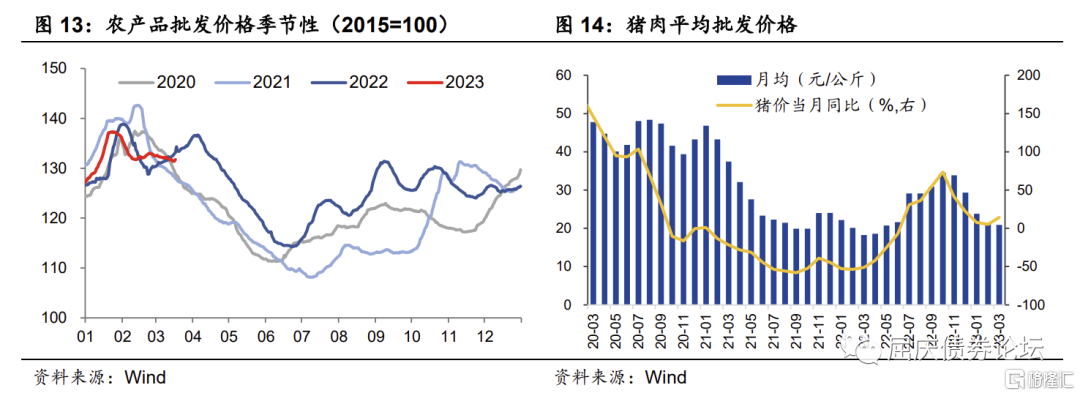

(1)农产品价格涨跌不一。3月17日当周,农产品批发价格指数环比下跌0.36%(前值涨0.33%),与上周基本持平;具体来看,水果(涨4.6%)>鸡蛋(涨1.4%)>猪肉(跌1.8%)>蔬菜(跌4.0%)。目前春季蔬菜不断上市,供给提升,价格季节性回落,但三月下旬天气多变,菜价或以波动为主;当前猪肉供应较为充沛但终端消费恢复仍偏弱,本周猪价回落。

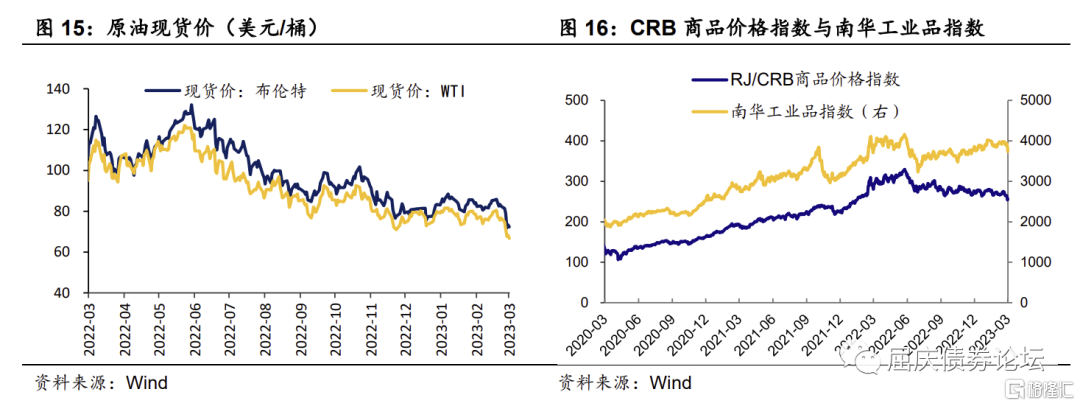

(2)原油价格大幅回落。3月17日,布伦特和WTI原油现货价分别报72.31美元/桶和66.74美元/桶,周环比持续下跌,分别为-9.65%和-9.89%,受海外金融市场风波持续发酵影响,避险情绪升温,国际油价回落。CRB商品价格指数持续下跌,周环比为-3.6%,跌幅走扩;南华工业品指数周均值延续回落,周环比为-2.7%;环渤海动力煤综合平均价格指数与上周持平,动力煤期货结算价维持801.4元/吨。

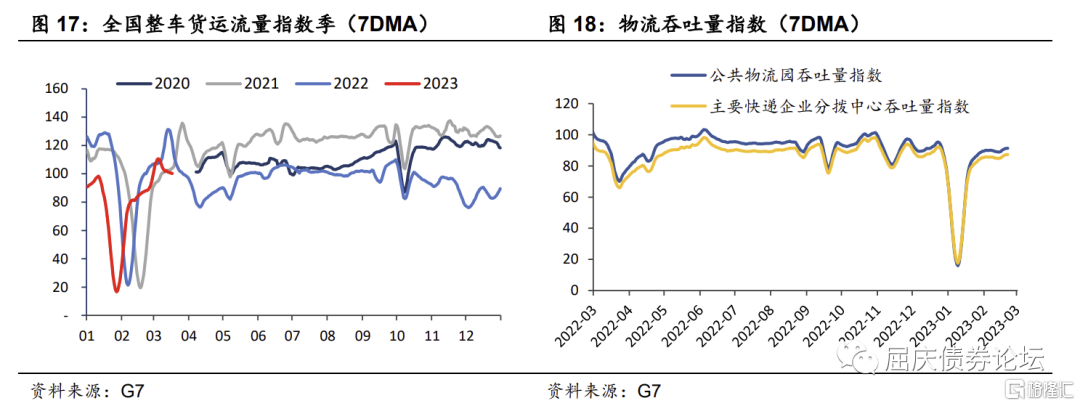

(四)交通物流:物流放缓,客流回升

3月17日当周,全国整车物流指数周均值为107.1,周环比由正转负,为-5.6%,结束春节后延续回升的态势;全国公共物流园吞吐量指数与主要快递企业分拨中心吞吐量指数也均有所回落,当周均值分别为90.2和86.3,周环比分别下降1.2pct和1.1pct。

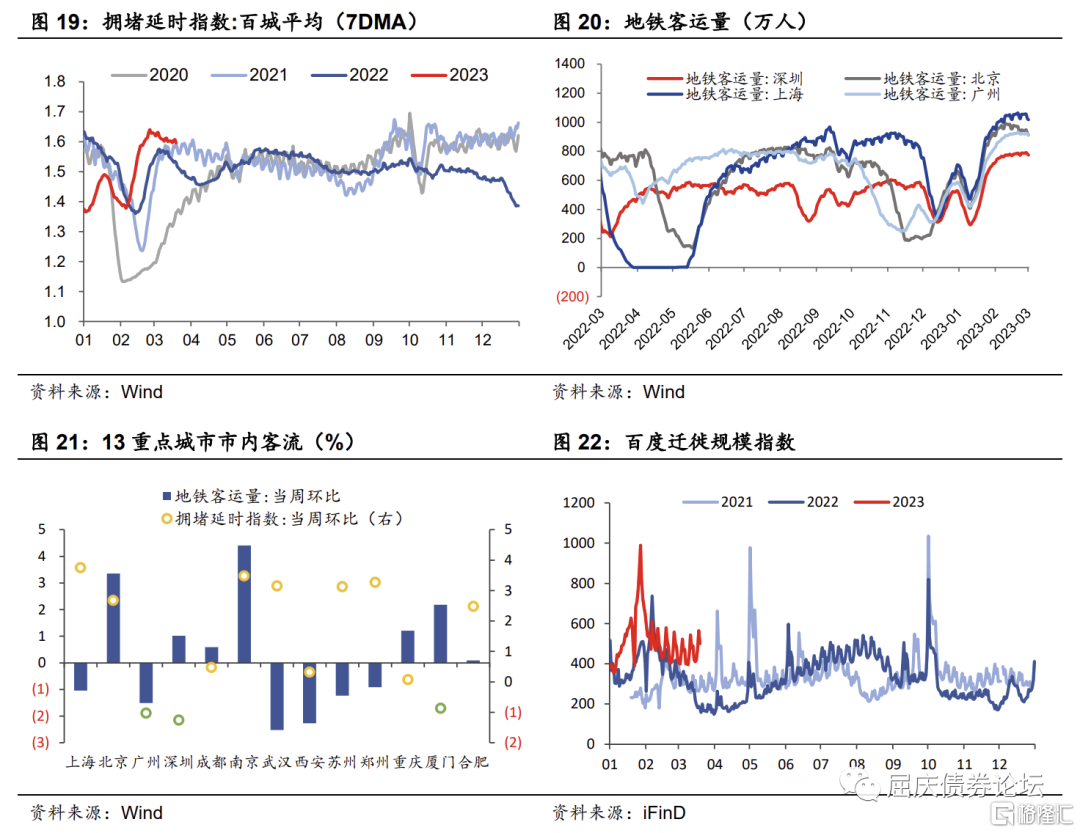

百城平均拥堵延时指数周环比为1.0%,降幅有所收窄;上周13座重点城市地铁客运量环比有所回升,周环比为1.1%,其中,上海、北京、广州、深圳四个城市地铁客流量周环比分别为-1.0%、3.4%、-1.5%和1.0%。或受春季赏花因素影响,南京市周内地铁客流量与拥堵延时指数环比均处于13市之首。百度迁徙规模指数3月19日当周均值为468.75,较上周回升4.3pct,其中工作日期间迁徙数据周环比为4.4%,周末期间周环比为4.2%,或指向商务出行需求再次增加。

周一策略回顾

海外危机+国内降准,债券利率下行空间进一步打开:华创投顾部债市早盘策略

上周五美股大跌,其中道指跌1.19%,标普500指数跌1.1%,纳斯达克跌0.74%。美国10年国债收益率下跌18个基点,报3.4%,2年收益率下跌32个基点。WTI 4月原油期货收跌1.61美元,跌幅2.36%,报66.74美元/桶;布伦特5月原油期货收跌1.73美元,跌幅2.37%,报72.97美元/桶。LME期铜收涨62美元,报8580美元/吨,LME期镍收涨128美元,报23364美元/吨。

海外市场:(1)媒体稍早称瑞银达成的收购价是30亿瑞士法郎,瑞士政府为瑞银接管瑞信资产的潜在损失提供90亿瑞郎担保,央行给予瑞信和瑞银1000亿瑞郎的流动性援助,监管方称面值约160亿瑞郎的瑞信债券完全减记,私人投资者帮助负担成本。收购已获监管机构批准,无需银行股东批准。(2)美联储发布声明称,美联储和英国央行、加拿大央行、日本央行、欧洲央行、瑞士央行当天宣布,采取协调行动,通过常设美元流动性互换协议,增加流动性供应。

国内方面,(1)2023年3月17日,央行公告称决定于3月27日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

今日关注:

(1)海外市场,瑞银收购瑞信,暂时缓和金融危机的蔓延和市场的紧张情绪。不过,本轮海外金融危机的根源是fed和欧洲央行的持续大幅加息,目前这个根源并没有根本的解决。本周fed即将召开议息会议,仍需要观察fed加息趋势下的海外金融危机的演变路径和对我们国内的影响。

(2)国内方面,降准的影响在于:

A.意味着央行货币政策宽松周期并没有结束。降准在情理之中,时间在市场预期之外。因为目前经济依然偏弱,需要维持较低的利率水平以推动经济的改善,低利率是经济改善的必要条件之一,所以降准在情理之中。此外,我们认为未来降息的可能性也存在。降准的时间点超出市场的预期。

B.降准改善资金利率和降低资金波动,短期利率的下行利好存单利率的下行,并带动3-5年金融债利率下行。我们认为5年金融债性价比很好,建议银行重点关注。

C.降准后,长端利率出现反弹,市场认为利多出尽,这是非常短期的操作和认识,历史证明这样的操作维度过于短期,很难赚钱。我们建议还是以趋势交易的视角来看待降准。由于经济复苏最快的阶段或已经过去,货币政策仍有宽松的空间,因此我们并不认为一次降准就意味着利多出尽。

D.从逻辑上讲,降准—资金利率下降—利于LPR报价的下行,但本次降准还没有落地;叠加年初以来房地产市场回暖,估计今日LPR或保持不变。

策略方面,我们认为利率向下的空间已经逐步打开,配置盘或需要加快入市,交易盘也可以更为积极。

持券不瞎折腾是最好的策略:华创投顾部债市午盘策略

周一早盘利率下行,其中5年以内下行较多,10年利率波动不大。股市震荡,其中传媒,半导体领涨;农业,钢铁领跌。北向资金小幅流入。上午数据显示,3月份LPR报价持平于前一个月,符合市场预期,对市场影响较小。

午后关注:

(1)海外市场方面,早盘美元指数平稳,黄金下跌,显示瑞银收购瑞信,暂时缓和了市场的担心。后期继续观察下午欧洲开盘后对此事件的反映。不过,由于债券持有人受到了损失,金融市场对此如何反映是问题的关键。

(2)债券方面,虽然依然在税期,资金面并不宽松,但考虑到降准将要落地,资金预期得到改善。所以市场传导路径是降准—资金利率回落---存单利率下行---3到5年金融债利率下行。而10年利率出于震荡,则显示机构做多的信心也仍存在分歧。

回顾最近几年的市场,市场虽然希望通过交易来赚钱,但难度较大。最好的策略,恰恰是一旦有趋势机会,持券不瞎折腾反而更好。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。