下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月20日,三大指数集体下跌,沪指跌0.48%,深成指跌0.27%,创业板指跌0.08%。两市上涨1854股,下跌2985股,涨停26股,两市成交额超万亿,北上资金净买入16亿。

盘面上,云游戏,网络游戏板块大涨,顺网科技大涨超15%,巨人网络涨停,丝路视觉、国脉文化、盛天网络均涨超8%;受国际金价影响,贵金属板块持续走高,中润资源、四川黄金涨停,赤峰黄金、湖南黄金、西部黄金均涨超8%。中字头持续走低,其中电信运营股领跌,中国移动、中国联通、中国电信均跌超9%;中药、互联网技术、卫星应用等板块跌幅靠前。

具体来看

黄金板块领涨两市,四川黄金、中润资源涨停,湖南黄金、赤峰黄金、中金黄金等大幅跟涨。

消息面,近日现货黄金价格持续飙升。上周录得自去年11月中旬以来的最大单周涨幅。3月17日收报1989美元/盎司,日内涨幅超3.6%,创近11个月以来新高。中信证券研报表示,硅谷银行事件持续发酵,市场避险情绪激增,且对美联储加息预期有所弱化,带动金价强势运行。此外,央行增持黄金是金价上涨最有效的风向标之一。2022年全球央行购金量创历史新高,叠加上述因素推动,金价有望保持上行趋势,且本轮价格高点有望突破2020年前高。

传媒娱乐板块涨幅居前,百纳千成、引力传媒、上海电影涨停,光线传媒涨超18%,国脉文化、中国电影等大幅跟涨。

消息面上,电影行业复苏态势显现,截至3月19日,2023年度大盘票房(含预售)突破150亿元,总出票3.13亿张。另一方面,更是受到ChatGPT概念的延伸炒作。机构认为,随OpenAI发布GPT-4、百度发布文心一言,应用侧微软发布基于AI的新版Office软件Copliot,技术发展成果新上一台阶,市场对AIGC关注点逐步从技术层延展至应用层布局,传媒板块整体表现活跃。

半导体板块持续活跃,恒玄科技涨超10%,沪电股份、闻泰科技、瑞芯微、长电科技等纷纷跟涨。

中邮证券在近期研报中表示,由 ChatGPT 引发的新一轮 AI 浪潮来袭,大模型训练对算力资源提出极大需求,根据Open AI 数据,GPT-3 的参数量达到1750 亿,预训练数据超过45TB,需要的算力资源达到 3.14E23 FLOPS,因此为AI芯片带来发展机遇。另外,Chiplet 技术由于可以解决新工艺贵,良率低,及超大芯片到达物理极限的问题而被 AMD 等海外厂商采用,另一方面,通过采用 Chiplet 技术也可以弥补国内先进制程不足的短板,大算力芯片需求提升也有望带动 Chiplet 技术的应用。

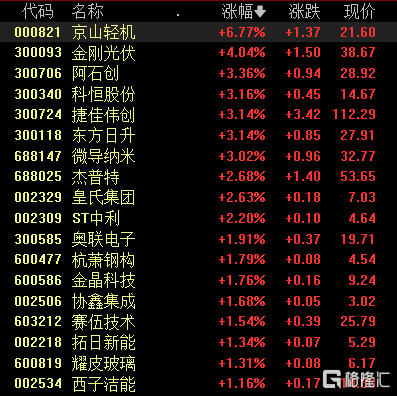

钙钛矿电池板块涨幅靠前,京山轻机涨超6%,捷佳伟创、皇氏集团、协鑫集成等跟涨。

信达证券在近期的研报中认为,虽然新能源赛道方向受到短期政策面的扰动,但行业总体需求依旧向好。随着上游价格回落,国内项目建设有望加速开启。2023年Q1全球光伏市场或将呈现淡季不淡。2023 年全年,随着产业链成本下降、新技术突破、集中式起量,国内、欧洲、拉美需求有望延续高增,美国、印度需求有望回暖,中东、非洲需求启动,全球光伏需求增速有望在 40%左右。

网络游戏板块表现强势,吉宏股份涨停,盛天网络、游族网络、吉比特、完美世界等纷纷跟涨。

6G概念跌幅居前,中国电信跌停,中国联通、中国移动跌超9%,中国卫通、中国卫星、中心通讯等大幅走低。

中药板块多股走低,华润三九跌超5%,白云山、济川药业、红日药业、西藏药业等多股走低明显。

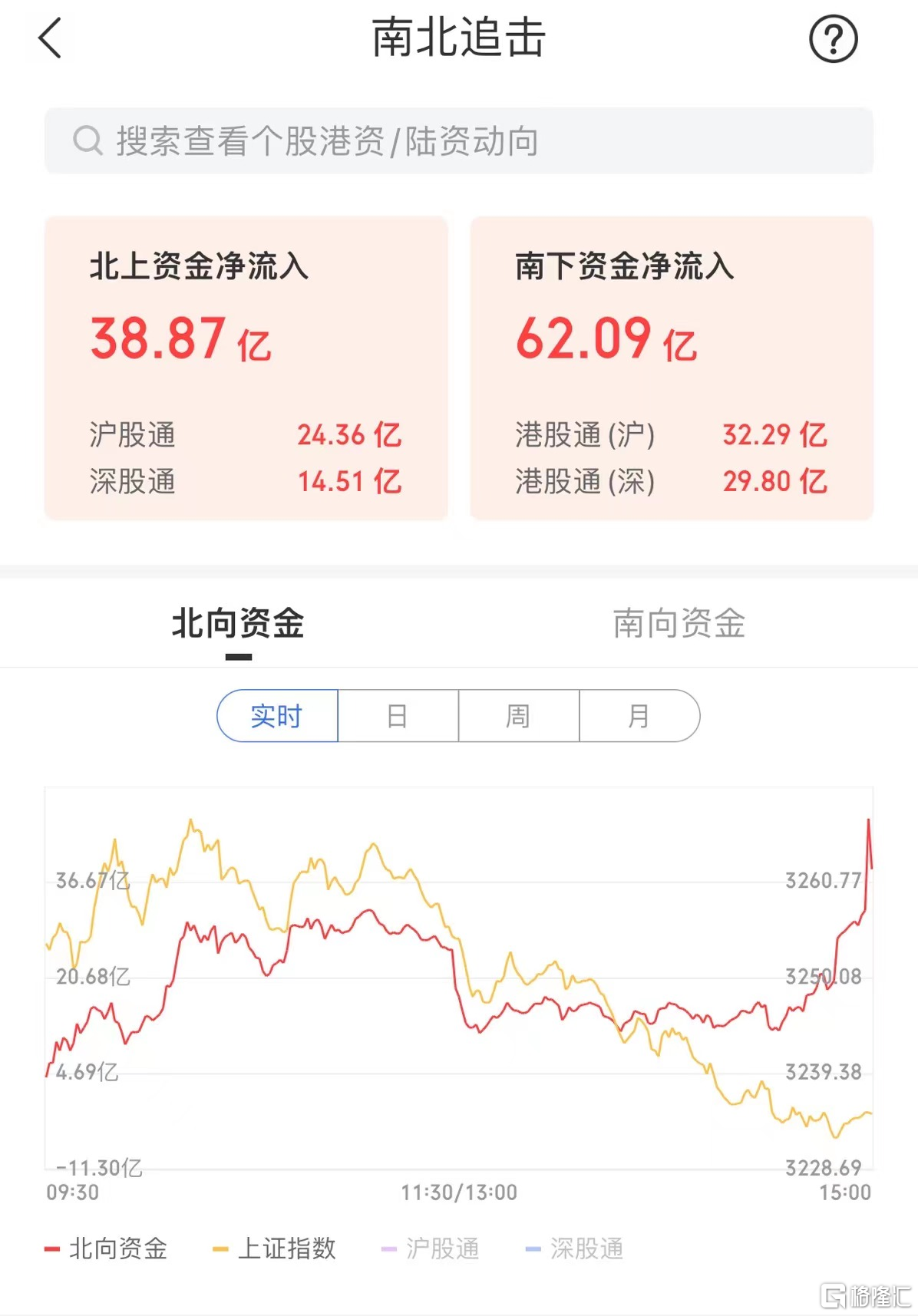

今日,北上资金净流入38.87亿元,其中沪股通净流入24.36亿元 ,深股通净流入14.51亿元。

展望后市,中金表示,3月初以来国内经济和政策层面积极因素增多,但海外的美国中小银行危机事件、瑞信风波对市场风险偏好有一定压制。短期内海外风险事件仍存不确定性,但A股中期的表现更多取决于国内自身的增长与政策周期,在当下经济内生动能修复、政策环境有利的背景下,前期市场震荡整理行情可能已经接近尾声,有望逐步迎来布局阶段。