下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

事件:北京时间3月17日,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点。本次下调后,金融机构加权平均存款准备金率约为7.6%。

我们认为此次降准虽时间略超预期,但在当前经济复苏起步、流动性相对紧张的阶段,降准释放长期资金仍具有必要性和迫切性。往后来看,我们认为:1. 本次降准是今年两会后的第一次降准,一定程度上传递出了货币政策保持平稳的信号,市场无需过度担心政策收力;2. 稳增长的背景下,信贷增长仍将保持稳定性和持续性,从今年中期资金供给角度上来看后续仍有1-2次降准空间,但时点可能相对后移,此外按照降准1个百分点大致带动LPR报价下行5BP的规律来看,本月LPR报价有一定小幅下调可能。

本次降准时点是否合意?本轮降准力度符合预期,但降准时点略超预期。一方面,国常会并未预告。从近十次降准节奏来看,降准往往紧跟于国常会宣布之后落地,但本次降准之前国常会并未预告。不过,在国新办举行的“权威部门话开局”系列主题新闻发布会中,易纲行长提及“用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式” ,尽管未暗示降准时间节点,但仍向市场明确降准下有空间。

另一方面,本次降准紧跟超额续作中期借贷便利。今年一季度中期借贷便利分别净投放790亿元、1990亿元、2810亿元,多月净投放使得降准预期有所下调。且后续二季度中期借贷便利总回笼仅4000亿元,不太构成降准置换中期借贷便利的理由,同为基础货币投放方式,降准相较于中期借贷便利而言成本更低,因此降准置换中期借贷便利成为央行一种常用的降成本手段,如2021年12月全面降准释放约1万亿元资金,同时净回笼4500亿元中期借贷便利。

降准仍具有必要性和迫切性。尽管降准时点略超预期,但降准必要性仍然存在。主要包括以下三点理由:

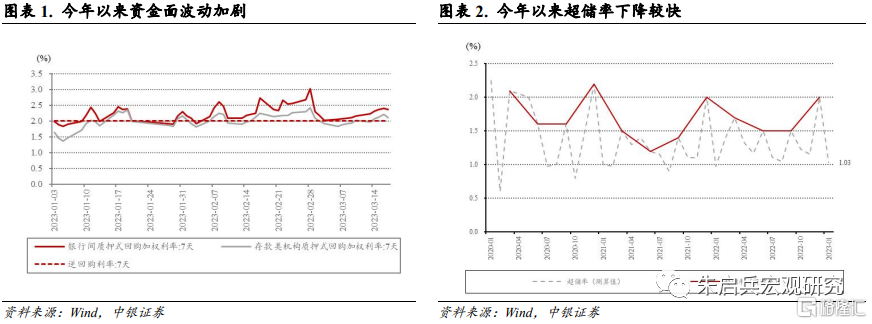

市场仍需流动性呵护。开年以来资金面波动较大,自1月3日起DR007利率共有28个交易日超过7天逆回购利率,绝对水平和波动率超出央行合意水平,且2月跨月后资金利率再度呈现单边上行。从央行操作上来看,2月央行启用了巨额逆回购对冲资金面紧张,其中2月22日7天逆回购余额最高达到10460亿元,但短期资金对于流动性改善效果有限。3月跨季期间市场仍需中长期流动性供给呵护。

长期资金投放填补流动性缺口。1-2月信贷回暖效果良好,对于超储消耗有所增加。根据货币当局资产负债表测算,2023年1月超储率大致为1.03%,相较去年12月实际值2%水平大幅下降。随着金融系统扩表,超储规模扩张需要相应的长期资金投放,以2022年为例,上缴结存利润和两次降准分别投放1.13万亿元和1万亿元长期资金,共计约2万亿元长期资金,对应至2023年,长期资金投放仍有必要,问题在于当前缺口有多大。从2月短期资金投放量来看,7天逆回购余额最高为10460万亿;从一季度中长期资金投放量来看,中期借贷便利和此次降准分别净投放5590亿元、约5000亿元,共计10590亿元。因此,本次降准叠加中期借贷便利净投放基本上可以填补2月以来的流动性缺口。

经济复苏仍在途中。1-2月金融数据表现超预期,但经济数据仍有待加强,一方面内需释放偏慢,以汽车为代表的大宗消费品依然相对疲弱,其中汽车类社零同比下降9.4%。另一方面失业率上升,2月城镇调查失业率为5.60%,环比上升0.1%,其中16-24岁人口调查失业率为18.1%,同样呈现环比上升,稳就业目标亟待政策继续发力。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

注:本文节选自中银国际证券2023年3月19日发布的研报《【中银宏观:3月17日降准点评】降准旨在填补流动性缺口》

报告分析师:朱启兵 孙德基