下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时隔35年,中央金融工作委员会重现,这意味着防范化解金融风险将进入“深水区”和攻坚阶段。与此前公布的国务院机构改革方案相比,本周印发的《党和国家机构改革方案》对于金融决策和监管体系“大刀阔斧”的改革无疑意义深远,其中中央金融工作委员会(简称“金融工委”)的成立备受瞩目,与1998至2003年相比,这一次在机构设置上更加完备、管理范围更加广泛,但不变的是两次金融工委的成立都意味着化解金融风险进入了攻坚阶段,这也意味着中国经济增长模式的转变将变得更加迫切。

无独有偶,两次金融工委的成立都面临着相似的宏观背景——重大冲击下国家政策发力,导致金融风险积聚。

1997年金融危机之后,中国出口在1998年几乎0增长,宏观政策积极发力:财政上加大基建投资,计划规模相当于1998年GDP的2.5%,资金主要来自于特别国债(6600亿元)+银行贷款+地方财政。货币政策加大宽松,1998年三次降息,金融机构贷款增速达20%,商业银行不良贷款风险上升。

2020年新冠疫情爆发,中国经济正常节奏被打断,疫情之后中国内需方面先靠地产(2020年至2021年初),后靠基建(2022年),实体经济宏观杠杆率从2019年的246%大涨至2022年的273%,房地产、中小银行、地方隐性债务的风险若隐若现。

在相似的宏观背景下,2023年版的金融工委有何不同?

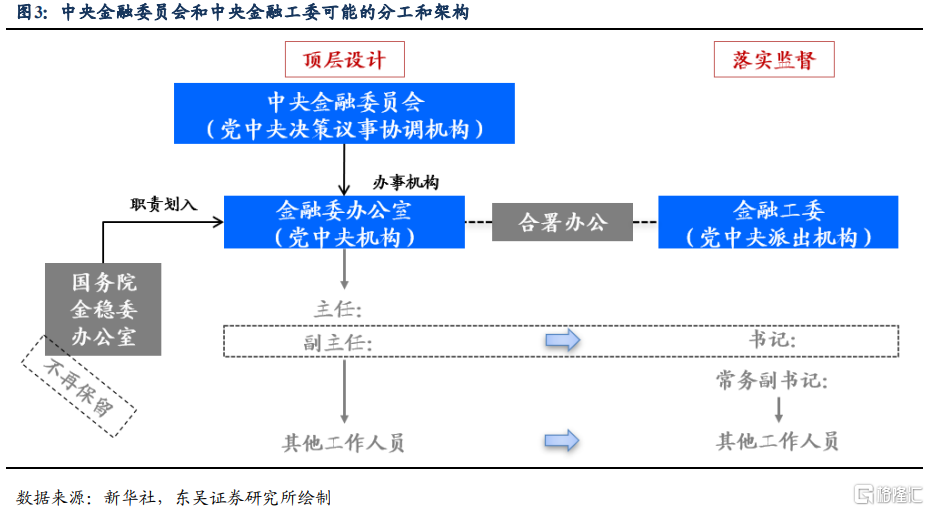

首先在机构设置上,2023年版金融工委更加注重与顶层设计相结合。本次党中央机构改革中特地设置了中央金融委员会(简称“金融委”),并入之前的国务院金融发展稳定委员会,加强党对金融工作的统一领导,负责金融稳定和发展的顶层设计、把握大政方向。在此基础上,更加注重政策落实和监管的金融工委和金融委办公室合署办公。

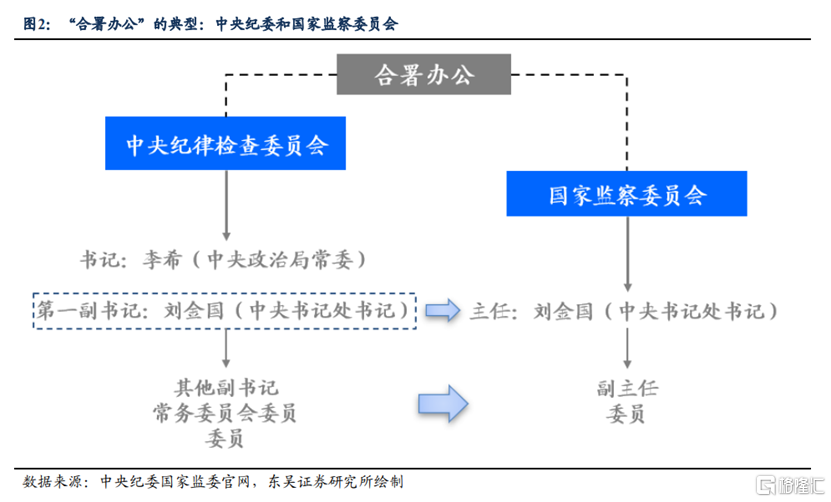

金融委办公室和金融工委的架构可能类似于中央纪委和国家监委(如图2和3)。在同一处所办公,同时保留各自的组织编制,在人员上则有很大程度的重合,这样有利于统一、精简机构效能,更好地勾联金融政策的设计和落实,也有利于加强各部门对金融监管工作的协调开展,强化金融风险防控、提高金融监管效率。

其次从监管对象和工作看,2023年版金融工委监管的范围可能会更广。1998年初代金融工委主要管理的对象是人民银行、证监会等金融管理机构和重要银行,而35年后中国金融系统的复杂性呈现指数性提高,管理对象也势必更加广泛,可能包括各类地方性银行、非银金融机构、金融集团。

不过,管理工作的内容和机制可能大同小异——从党建工作入手,管理各类金融机构党组织的政治、思想、组织和作风纪律问题。核心在于保证金融体系的垂直领导体制,例如1998年的金融工委集中了主要金融机构的重要人事权,使其能有效监督全国金融体系:各金融机构党委书记、副书记和党员列入中央管理,各金融机构的省级分支机构、派出机构和直属单位主要负责人的任免须征得中央金融工委的同意。

由此可见,中央对于地方金融的监管势必将加大力度。结合此前国务院机构改革中“建立以中央金融管理部门地方派出机构为主的地方金融监管体制”的内容,压实各方责任,防止形成区域性、系统性金融风险的工作势必会加速和加大力度。

第三,从宏观上要解决的问题上看,与1998年不同,当前金融工委的成立可能主要是加强房地产、地方隐性债务风险等问题的治理和化解,防范宏观杠杆率大幅上涨、刺激政策逐步退潮过程中可能出现的银行不良风险。

1998年金融工委:降低银行不良贷款,加强金融监管,防止地方政府干预。1997年亚洲金融危机促使中国加快金融部门的改革,重心就是减少金融体系中的体量庞大的不良贷款(根据施华强(2005)的研究,1998至1999年国有商业银行不良贷款率一度超过40%),主要政策措施包括:(1)取消信贷指标;(2)引进以风险为基础的贷款分类体系;(3)通过发行特别国债充实国有银行的资本金;(4)加强金融监管,防止地方政府出于投资冲动、干预地方金融机构。金融工委之后,1999年4月起,信达、华融、长城、东方三家资产管理公司相继成立,着力处理银行不良信贷资产。

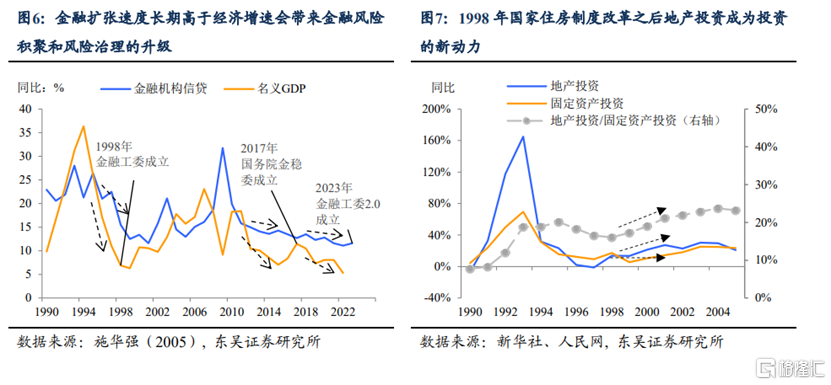

2023年金融工委:当前的主要工作可能是协调金融系统解决好地产相关的烂尾、风险扩散问题,以及进入深水区的地方隐性债务问题,后者在2020年疫情爆发后有所加剧。而往中长期看,疫情之后中国的金融扩张的速度远快于经济增速,一旦刺激政策逐步退出,金融系统的压力和风险很可能会显现,防范于未然也将是金融工委的重要任务。

这对于经济和市场意味着什么?短期内可能有利于房地产的复苏,但未来几年投资增速可能会下降,带来经济增长中枢下移的压力。

金融工委加强了全国金融系统的统一和协调,有助于从整体层面去促进地方烂尾和保交楼问题的解决,这可能会有利于地产施工和销售的复苏。但是压实地方隐性债务风险、依靠政策性金融工具的支持政策对于基建和项目投资来说并不可持续,固定资产投资的增速很可能会在未来明显降温,而这对于经济增速并不是什么好消息。

上一次,我们通过地产和出口走出了阶段性的增长困境,这一次靠什么?20世纪90年代下半叶,中国也面临着经济中枢不断下滑的境地,1998年住房制度改革、商业银行开办住房抵押贷款等业务开启了新一轮地产投资周期;2001年在接受苛刻条件的情况下,中国最终加入了WTO,打开了海外市场。这一次,地产和出口似乎很难再扮演“救世主”的角色。从目前看来,打造稳定的内循环、向科技求发展是新中央和新政府核心和迫切需求,而未来的改革都会围绕这个中心去开展。

风险提示:毒株出现变异,疫情蔓延形式超预期恶化、疫情反复出行意愿恢复不及预期、居民消费意愿下滑及海外衰退幅度超预期的风险。

注:本文来自东吴证券2023年3月19日发布的研究报告《金融工委2.0,这次有何不同?》

报告分析师:邵翔 陶川