下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告要点

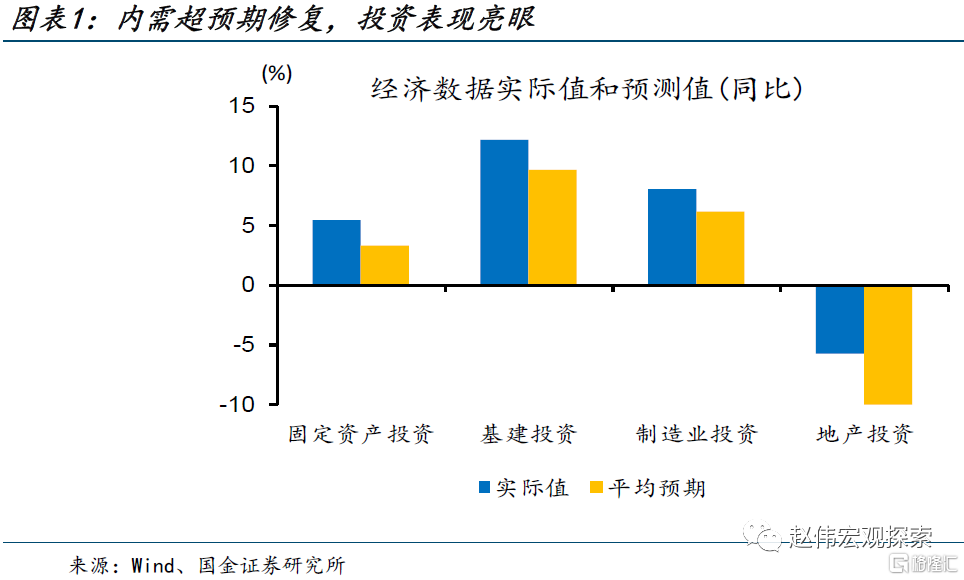

事件:3月15日,国家统计局公布数据显示,1-2月,规模以上工业增加值同比2.4%,前值1.3%;社会消费品零售总额同比3.5%,前值-1.8%;固定资产投资同比5.5%,前值5.1%。

点评:

内需的修复才刚刚开始、未来有望延续,经济可以更加“乐观”些

1-2月经济数据表现亮眼,需求好于生产、需求指标普遍好于预期,透露的经济线索,与我们前期反复提示的逻辑类似,稳增长“加力”带来的基建和制造业投资强劲、疫后修复带来的消费和服务业修复。内需的修复才刚刚开始,不必担忧修复的持续性、对经济可以更加“乐观”些。

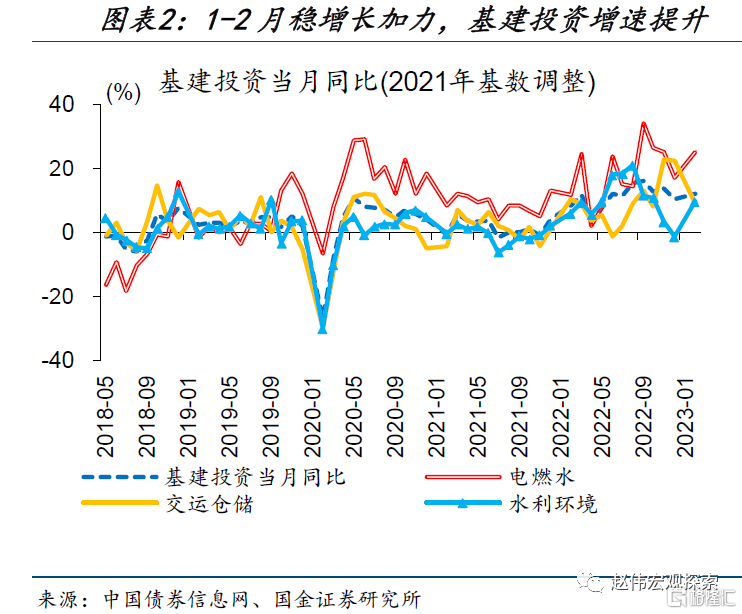

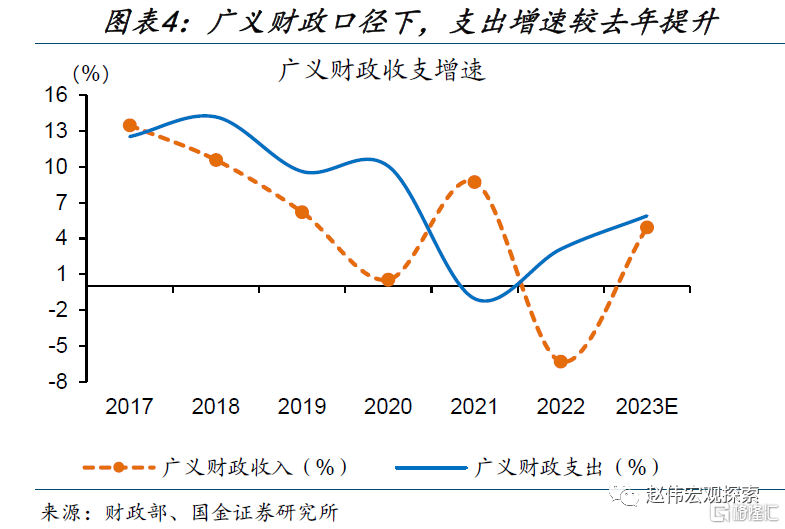

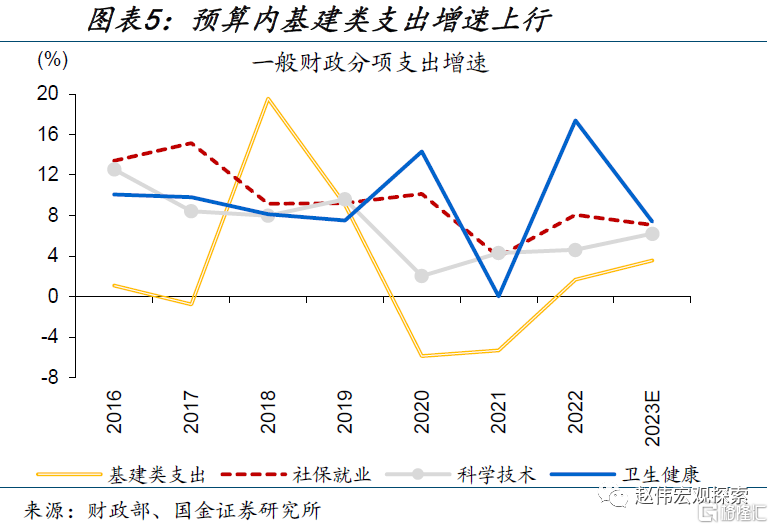

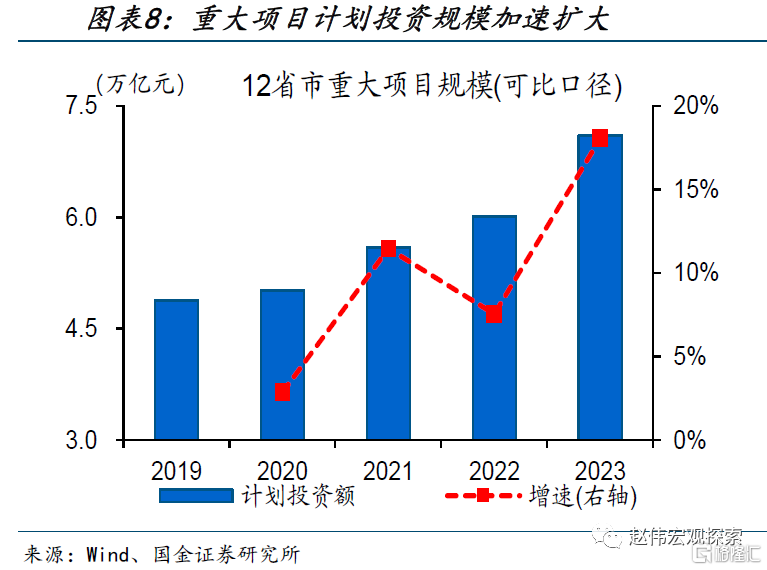

逻辑一:稳增长的力度不低、持续性有保障,作为稳增长重要抓手的基建投资、韧性有望延续。1-2月,基建投资同比12.2%、高于去年12月的10.4%,与专项债发行靠前、投向基建比重上升等表征类似,皆指向稳增长靠前发力。从最新财政预算来看,政策“加力”力度不低,广义财政预算支出增速5.9%、高于去年实际增速的3.1%,基建、科技等领域支出加快;作为预算内重要补充,“准财政”或继续对基建等项目提供资金支持。

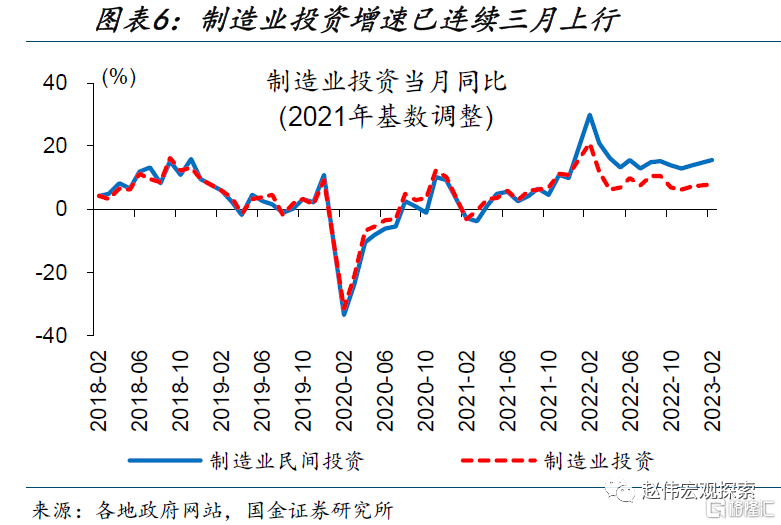

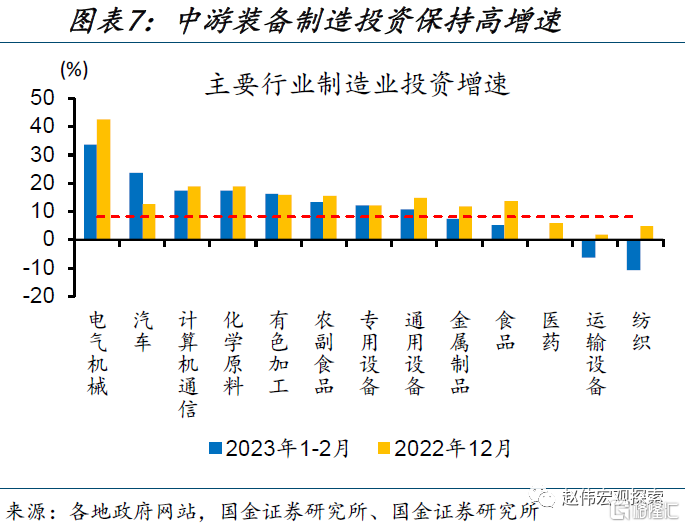

逻辑二:政策“加持”和高景气领域,推动制造业投资继续高增。1-2月,制造业投资同比8.1%、高于去年12月的7.4%,民间投资表现更为强劲、同比16.6%;其中,中游制造表现亮眼,计算机通信、专用设备、汽车等增长加快,电气机械、通用设备等保持高增。制造业投资持续强势,一方面与政策加大“引导”产业投入紧密相关,另方面,缘于新能源、数字转型等战略新兴产业持续高景气,已开启新时代“朱格拉”周期。

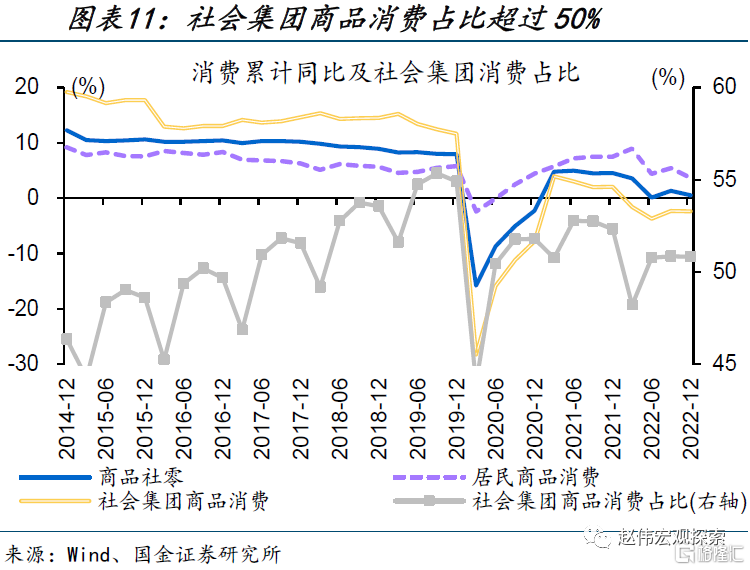

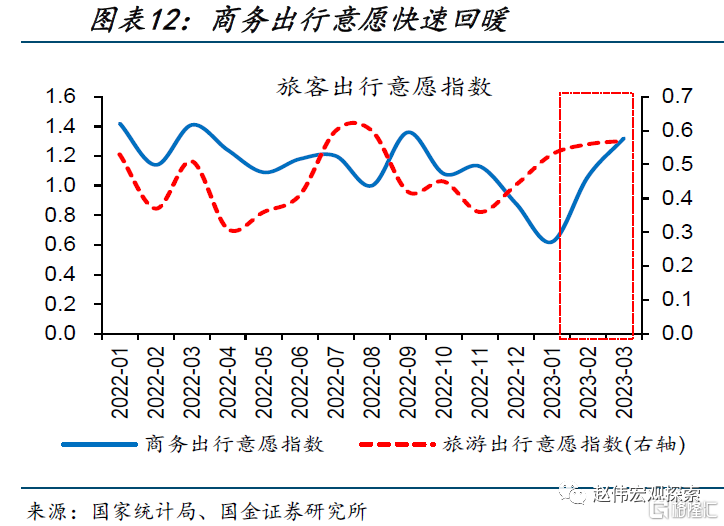

逻辑三:消费修复已然加快,企业和居民消费有望推动社零回升至疫情前。1-2月,社零同3.5%、时隔3个月首次转正,其中餐饮收入和商品零售同比分别为9.2%和2.9%,主要得益于场景恢复带来的相关消费增长,1月以居民出行消费为主、2月以来商务活动等社会集团消费增多,后者贡献超一半的社零、对社零拖累显著。社会集团消费受场景恢复提振更为明显,当下消费增长的重要驱动;伴随企业经营活动好转,居民收入改善或进一步支持消费修复。

常规跟踪:指标全面回升,服务业好于工业、投资好于消费

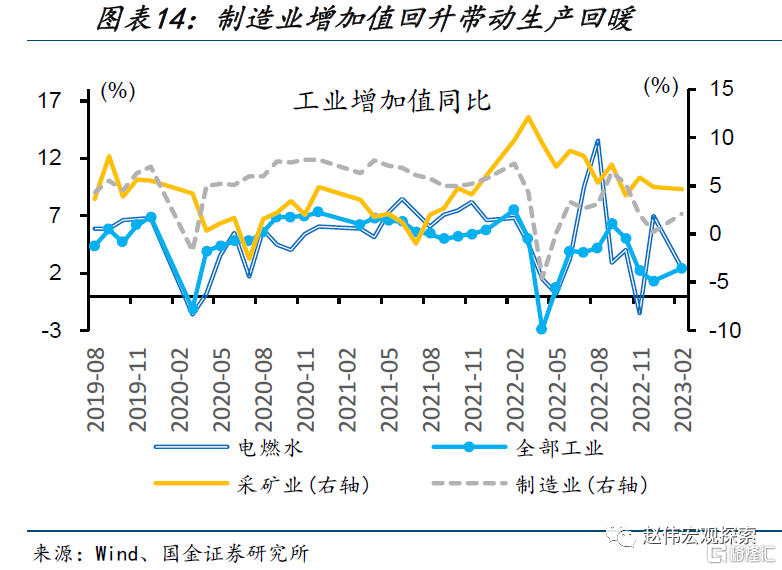

工业和服务业均加快增长,后者回升更为显著。1-2月工业增加值同比增长2.4%、高于去年12月的1.3%,尽管低于市场平均预期,但在1月人员缺勤影响较大的情况下,前2个月实现较快增长已不容易,领先和高频指标显示3月生产在进一步加快。;服务业生产指数同比增长5.5%、高于去年12月的-0.1%,其中住宿餐饮、商务活动均在明显改善。

投资加快增长,三大投资均回升,地产竣工表现突出、后续变化值得关注。1-2月,投资同比5.5%、高于去年12月的3.1%,其中房地产投资同比-5.7%、两年复合同比-1.1%,降幅明显收窄,其中竣工表现尤为亮眼;商品房销售面积同比-3.6%、高于前值的-31.5%。地产竣工、销售边际改善,与高频指标指向类似,但改善程度更好,可能部分缘于统计样本差异,存活下来纳入统计房企表现相对更好;保交楼推进进度、地产销售变化,后续仍需紧密跟踪。

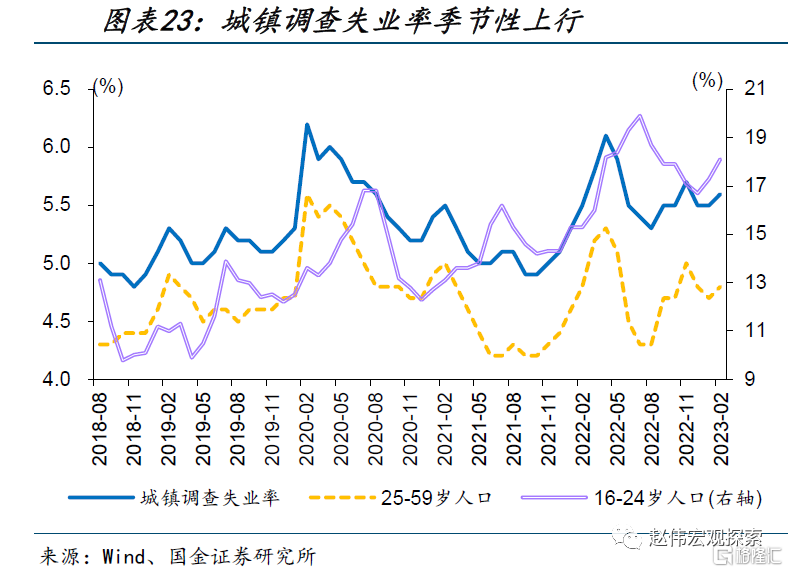

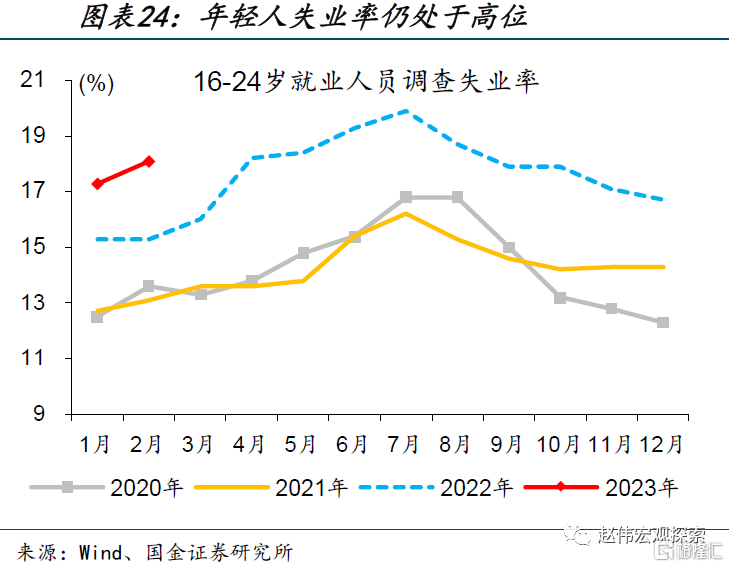

消费复苏有所加快,线下活动恢复对就业和收入的提振或滞后显现。1-2月,社会消费品零售总额同比增长3.5%,明显好于去年12月的-1.8%。其中,餐饮收入表现亮眼,同比增长9.2%。分行业看,饮料、服装、日用品等生活类商品消费修复相对较快。城镇调查失业率季节性回升,但结构性压力仍然突出。2月,全国城镇调查失业率5.6%、较去年同期上升0.1个百分点。其中,16-24岁人口调查失业率18.1%、创历史同期新高,较去年12月上升0.6个百分点。

风险提示:政策落地效果不及预期,疫情反复。

1. 内需的修复才刚刚开始、未来有望延续,经济可以更加“乐观”些

内需的修复才刚刚开始、未来有望延续,经济可以更加“乐观”些。1-2月经济数据表现亮眼,需求好于生产、需求指标普遍好于预期,透露的经济线索,与我们前期反复提示的逻辑类似,稳增长“加力”带来的基建和制造业投资强劲、疫后修复带来的消费和服务业修复。内需的修复才刚刚开始,不必担忧修复的持续性、对经济可以更加“乐观”些。

逻辑一:稳增长的力度不低、持续性有保障,作为稳增长重要抓手的基建投资、韧性有望延续。1-2月,基建投资同比12.2%、高于去年12月的10.4%,与专项债发行靠前、投向基建比重上升等表征类似,皆指向稳增长靠前发力。从最新财政预算来看,政策“加力”力度不低,广义财政预算支出增速5.9%、高于去年实际增速的3.1%,基建、科技等领域支出加快;作为预算内重要补充,“准财政”或继续对基建等项目提供资金支持。

逻辑二:政策“加持”和高景气领域,推动制造业投资继续高增。1-2月,制造业投资同比8.1%、高于去年12月的7.4%,民间投资表现更为强劲、同比16.6%;其中,中游制造表现亮眼,计算机通信、专用设备、汽车等增长加快,电气机械、通用设备等保持高增。制造业投资持续强势,一方面与政策加大“引导”产业投入紧密相关,另方面,缘于新能源、数字转型等战略新兴产业持续高景气,已开启新时代“朱格拉”周期。

逻辑三:消费修复已然加快,企业和居民消费有望推动社零回升至疫情前。1-2月,社零同3.5%、时隔3个月首次转正,其中餐饮收入和商品零售同比分别为9.2%和2.9%,主要得益于场景恢复带来的相关消费增长,1月以居民出行消费为主、2月以来商务活动等社会集团消费增多,后者贡献超一半的社零、对社零拖累显著。社会集团消费受场景恢复提振更为明显,当下消费增长的重要驱动;伴随企业经营活动好转,居民收入改善或进一步支持消费修复。

2. 常规跟踪:指标全面回升,服务业好于工业、投资好于消费

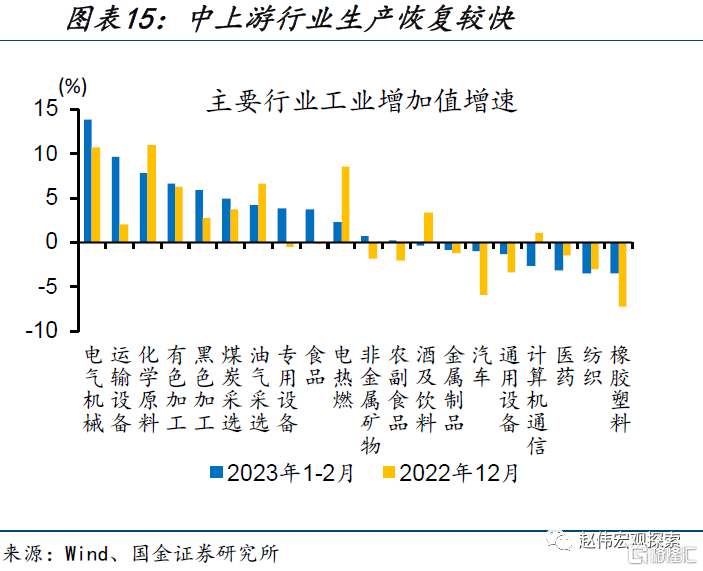

工业生产继续修复,制造业边际改善加快。1-2月工业增加值同比增长2.4%,高于去年12月的1.3%,但低于市场预期的3%,在1月人员缺勤影响较大的情况下,前2个月实现较快增长已不容易,领先和高频指标显示3月生产在进一步加快。其中,制造业增加值同比增长2.1%、较上月提升1.9个百分点,电热燃水同比2.4%,较上月大幅回落4.6个百分点。主要行业中,上游的化学原料、有色加工、黑色加工及中游的电气机械、运输设备、专用设备等行业生产情况较好。

服务业修复快于工业,住宿和餐饮业修复较快。1-2月,服务业生产指数同比增长5.5%,两年平均4.8%,回升较为明显。其中,住宿和餐饮业生产指数增长11.6%,信息传输、软件和信息技术服务业生产指数增长9.3%。与此同时,服务业商务活动预期保持高位,1-2月录得64.8%,比上月上升0.5个百分点,或指示后续服务业将加快修复。

固定投资增长凸显韧性,房地产表现亮眼。1-2月,固定资产投资同比增长5.5%,三大投资分项均明显改善,其中房地产投资降幅明显收窄。1-2月房地产投资同比增长-5.7%,两年复合增速-1.1%,新开工和竣工都有所加快。其中,新开工同比增长-9.4%、两年复合增速-4%,竣工同比增长8%、两年复合增速-1.3%。从销售情况看,商品房销售面积同比增长-3.6%,两年复合增速-6.6%。地产竣工、销售边际改善,与高频指标指向类似,但改善程度更好,可能部分缘于统计样本差异,存活下来纳入统计房企表现相对更好;保交楼推进进度、地产销售变化,后续仍需紧密跟踪。

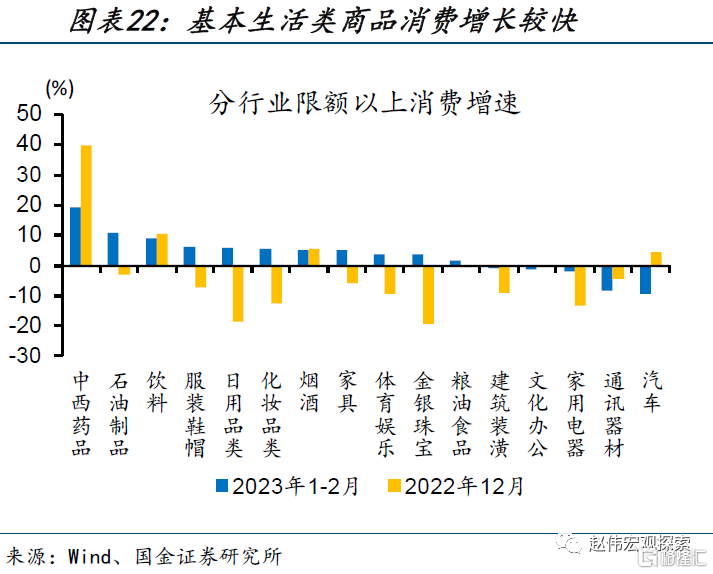

消费复苏有所加快,线下活动恢复对就业和收入的提振或滞后显现。1-2月,社会消费品零售总额同比增长3.5%,明显好于去年12月的-1.8%。其中,商品消费同比增长2.9%、高于上月的-0.1%,餐饮收入表现亮眼,同比增长9.2%。分行业看,饮料、服装、日用品等生活类商品消费修复相对较快,通讯器材、汽车等出行类商品恢复较慢。

城镇调查失业率季节性回升,但结构性压力仍然突出。2月,全国城镇调查失业率5.6%、较去年同期上升0.1个百分点。其中,16-24岁人口调查失业率18.1%、创历史同期新高,较去年12月上升0.6个百分点。25-59岁人口调查失业率近期波动下行,2月录得4.8%,持平于去年同期值。

重申观点:经济可以更加“乐观”些,内需增长为主,核心驱动包括:新时代“朱格拉周期”带来的制造业投资强劲,稳增长“加力”带来的基建投资韧性,疫后修复带来的消费增长等。

风险提示

1、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

2、疫情反复。国内疫情反复,对项目开工、线下活动等抑制加强。

注:本文摘自国金证券证券2023 年 3 月 15 日发布的研究报告《内需的修复,才刚刚开始》,报告分析师:赵 伟 SAC 编号:S1130521120002

杨 飞 SAC 编号:S1130521120001