下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1、以美国为代表的发达国家通胀水平已经在下降的中途,且这个趋势有望维续下去:

1)上游价格的退潮本与全球范围内的货币收紧和信用收缩有关;

2)货币条件同样也会影响下游价格,而且,下游价格和全球M2之间已经形成了个巨大的敞口,这代表着高通胀本就在不稳定状态;

3)后续的通胀退潮应已成为趋势。

2、这意味着,美国过去一轮急促地加息已见成效,也意味着,美国货币政策进一步收紧的空间已经不大:

1)美国基础利率上调的经验均与通货膨胀有关,但在面对此轮通胀拐点时,美国政策表现得已经出奇迟钝;

2)更为坚实的是空间层面的证据,美债收益率曲线倒挂幅度越来越大,这意味着美国后续加息的成本越来越高,但边际收益越来越差;

3)美国此轮加息可能最多只剩一次,真实情况可能比点阵图体现得更加乐观。

3、此前,在密集加息的影响下,美国的股债市场之间呈现出了一个非常大的裂口,按股债比观察的话,美债的下跌尤为显著,这甚至带动了其他资产的定价漂移。

4、我们认为,美债行情很可能已经率先启动:

1)在美国历次最后一次加息之时,美债的行情已经率先启动;

2)当前10Y美债收益率已经自去年10月始降了约30bp,这可能已经意味着美债已经走入右侧。

5、但美股的行情到来尚需时日:

1)美股看起来是由流动性驱动的,但实际上美股和美国基本面关系更加密切;

2)历次美股从深度调整中走出来的时点,会比经济基本面的回升时点略为靠前,其对应的是新一轮降息周期的中后段;

3)可能要等到今年年底附近,美股才能具备持续回升的基本面环境。

风险提示:国内疫情反复风险,政策不及预期风险,海外加息超预期风险

正文

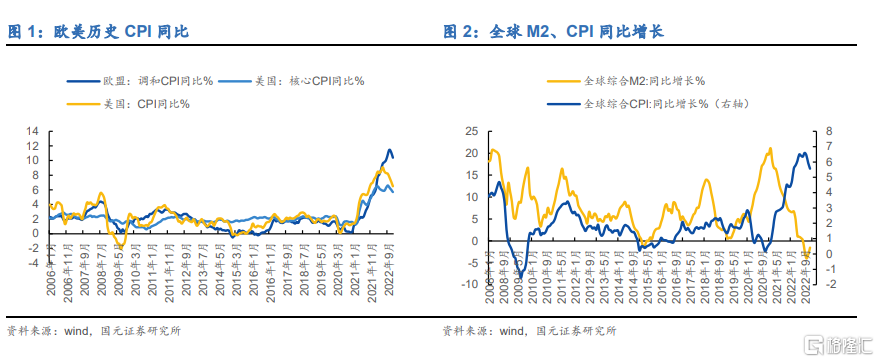

一个不可忽视的背景是,以美国为代表的发达国家通胀水平已经在下降的中途。这完全可以被基本面解释:货币是构成通胀的第一要素,随着发达国家货币政策的不断紧缩,全球信用已经出现了明显收缩,而这种信用收缩又进一步传导到商品市场上,导致发达国家的通胀陆续退潮。

即使对于下游消费品(CPI)来说,金融属性对其价格的影响也是大体有效的,那么,发达国家的通胀退潮很可能已经成为了趋势。可以清晰看到的是,全球M2增长速度对全球CPI存在领先经验。当然,如果这一次我们假设全球通胀见顶的话,那这次全球通胀的时点要远比过往规律更晚(原因可能是俄乌危机及极为刚性的通胀预期),但在出现了一个无比巨大的裂口之后,通胀朝着M2那个方向去收敛仍然是大概率事件。

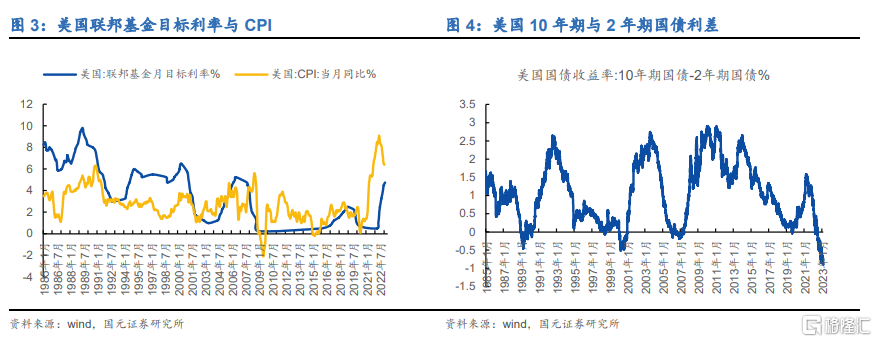

这意味着,美国过去一轮急促地加息已见成效,也意味着,美国货币政策进一步收紧的空间已经不大。

1)美国基础利率调整的经验其实简单且清晰。自1985年之后,美国出现过6轮升息,每次升息都是出于缓和通胀的考虑而做出的决策,虽然相对于美国通胀这个线索来说,美国政策对通胀越来越迟钝(这可能会归咎于通胀的成因越来越金融化,对货币的反馈越来越快),但这一次美国政策的迟钝程度可谓是历史之最:自去年6月美国通胀见顶之后,美国额外延续了近三个季度的加息进程,且加息的幅度高达300bp。

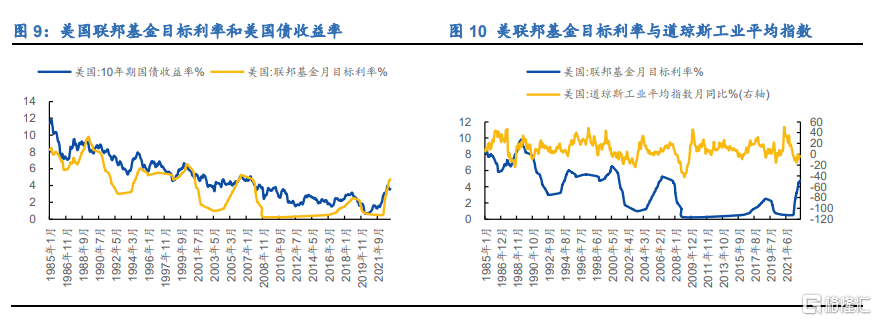

2)时间只是维度之一,更为坚实的是空间层面的证据。美联储的加息不可能无休无止,随着美联储不断加息,美债收益率曲线会不断变平,如果这个曲线充分平坦,则代表着美国的经济预期已经变得充分糟糕。当前来看,美债收益率曲线不但倒挂,且倒挂幅度越来越大,这意味着美国后续加息的成本越来越高,但边际收益越来越差。

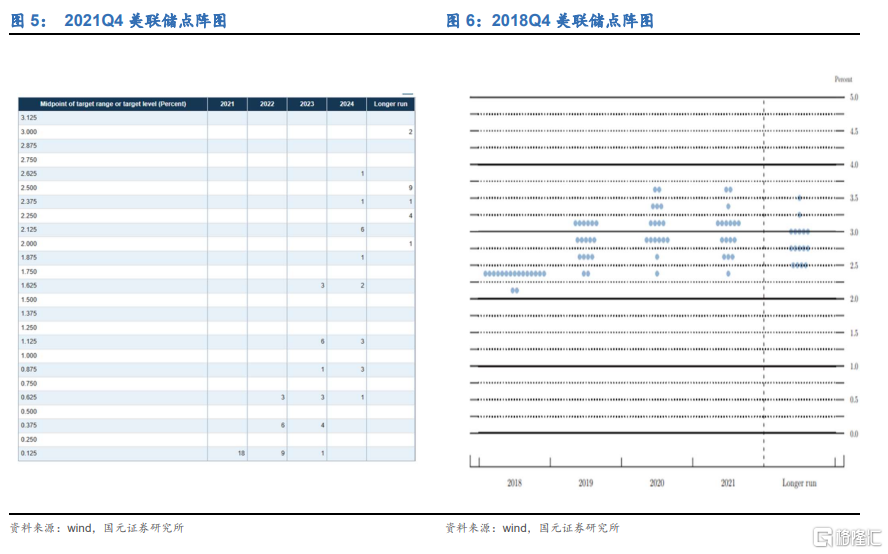

3)额外想说明的是:我们建议不要过多迷信美联储点阵图。点阵图只是一个主观预测的map,经验上,点阵图对政策拐点的预测是滞后的。在近些年,美联储利率政策发生重大拐点之前,点阵图往往无法预测到即将到来的政策拐点(2018Q4、2021Q4),照此来看,最新的点阵图虽然预测今年尚有两次加息,但在很大概率下,这个预测未必能成为现实。

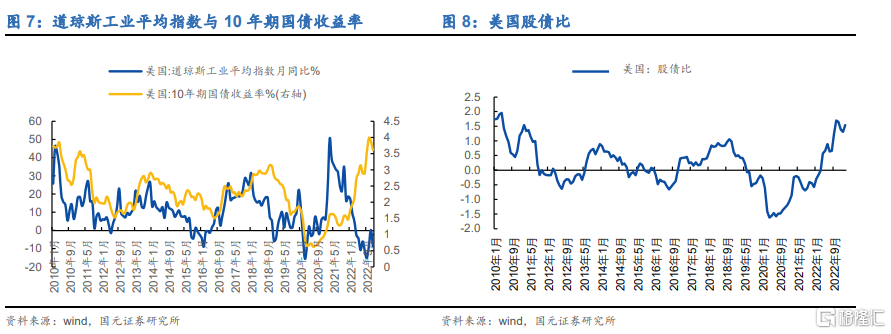

在密集加息的影响下,美债及美股的位置已经严重变异。在美国基本面相对温和的时期,美国股债市场的跷跷板规律可以被蛮清晰地观察出来,而随着过去一年的不断加息和滞胀深化,美国的股债市场之间呈现出了一个非常大的裂口,在此中若观察股债比的话,可以看到美债收益率明显偏高,甚至这种偏高带动了其他资产的定价漂移。

如果现在处于加息末端,那至少在美债上,我们已经可以博弈加息反转的行情。在过去若干年的时间内,美债收益率的节奏和美国基准利率大体相似,但若更细观察,我们可以看到,在美国历次最后一次加息之时,美债的行情已经率先启动,这个规律在过去美联储五次加息的结束时刻都是概莫能外的。照此来看,当前10Y美债收益率已经自去年10月始降了约30bp,这可能已经意味着美债已经走入右侧。

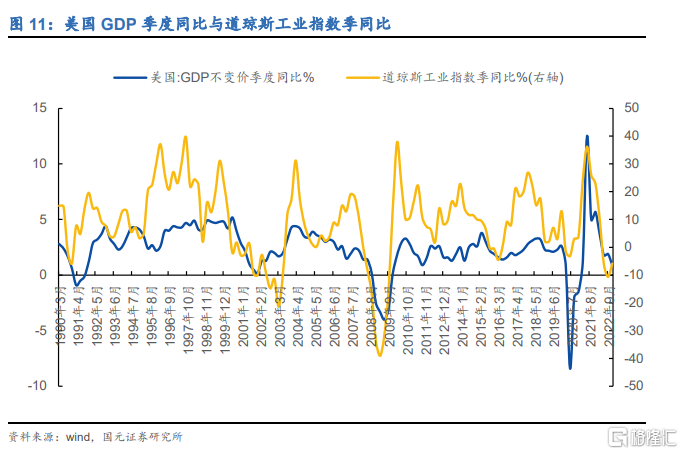

但美股的行情到来尚需时日,美股是由基本面所驱动的。

1)美股看起来是由流动性驱动的,但实际上美股和美国基本面关系更加密切。在美国一轮加息之后,其经济基本面往往会出现一轮衰退,随着经济衰退的来临,美股也会出现一轮持续性的调整。因此,我们看到,美股有时对基础利率的调整并不非常敏感,譬如始于1999、2007及2017年的股指下跌发生于当时加息的中后段,但在重要的拐点上,美股却几乎没有滞后过经济基本面。

2)照此来看,美股的修复还要等一等。历次美股从深度调整中走出来的时点,会比经济基本面的回升时点略为靠前(2000S初那次互联网泡沫破灭时期除外),把这个规律套到利率版图中的话,美股回升所对应的时点已经是新一轮降息周期的中后段了。照这个规律向后推算,可能要等到今年年底附近,美股才能具备持续回升的基本面环境。

本文节选自国元证券股份有限公司发布的研报,分析师杨为敩具有中国证券业协会授予的证券投资咨询执业资格