下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

二、理由:《清洁水行动计划》(“水十条”)出台在即。13年9月出台的“大气国十条”政策执行力度甚于以往,使其系列政策“水十条”的推出值得期待。我们对污水处理行业的主要判断如下:

►工程市场:热度不减。理由:1)现有污水排放标准下,污水处理设施的排放达标率鲜有官方统计,而根据草根调研情况,市政不到70%、工业不到50%。2)排放要求预计进一步提升。市政领域,看好城镇污水处理厂提标改造、再生水厂新建,谨慎看好农村污水处理设施“补空白”,而传统的城镇污水处理厂新建市场预计放缓;工业领域,看好化工、纺织行业废水处理提标改造。

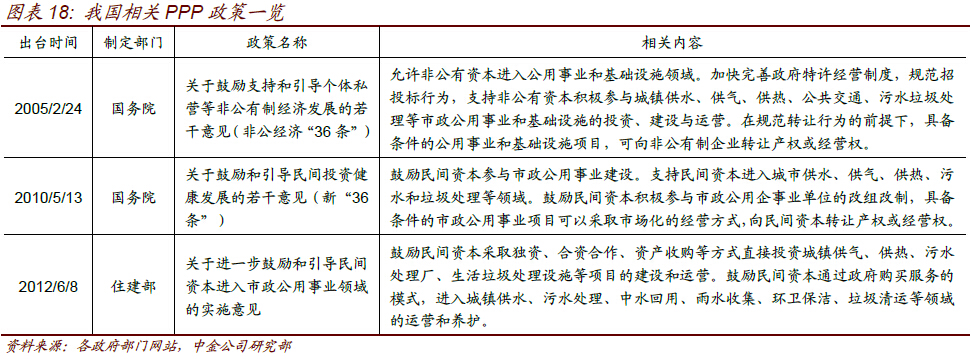

►运营市场:更广阔的空间有待打开。理由:1)现有污水处理设施的市场化运营比例不高,市政约50%、工业约5%,在政府推广PPP(公私合营)、第三方专业运营的背景下,上述比例有望提升;2)污水处理费长期看涨。3)相比工程,运营是存续期更长的市场。市政领域,各地区城镇污水处理项目同质性较强,无偏好;工业领域,看好大型项目配套、以及工业园区废水处理打包运营。

►行业竞争:集中度低是普遍现象,胜出“三要素”:资金、经验、客户资源。

三、盈利预测与估值:万邦达:预计2014~16年EPS为0.7/1.0/1.2元,对应利润增速18%/46%/22%。首次覆盖给予中性评级,目标价36元,对应2014~16年PE为53/36/30倍;兴蓉投资:预计2014~16年EPS为0.27/0.32/0.36元,对应利润增速10%/15%/15%。首次覆盖给予推荐评级,目标价6.9元,对应2014~16年PE为25/22/19倍。

四、风险:政策落实进度风险;地方政府支付能力不佳。

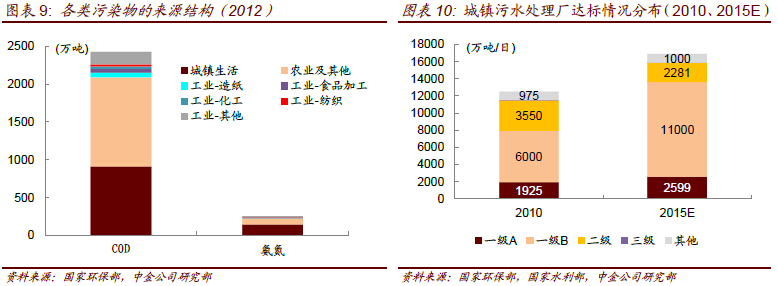

污水处理行业按来源主要分为两类:市政污水、工业废水。2013年,全国市政污水(含城镇、农村)总产生量约870亿吨,近5年复合增速1%,实际处理率约为54%(估算值);工业废水总产生量约为900亿吨,近5年复合增速0%,实际处理率约为50%~60%(估算值)。此外,我们注意到,虽然关于污水“处理率”的统计较为常见,但处理“达标率”却鲜有统计。根据草根调研情况,截至2013年底,市政污水处理厂排放达标率不到70%、而工业废水处理设施则不到50%。

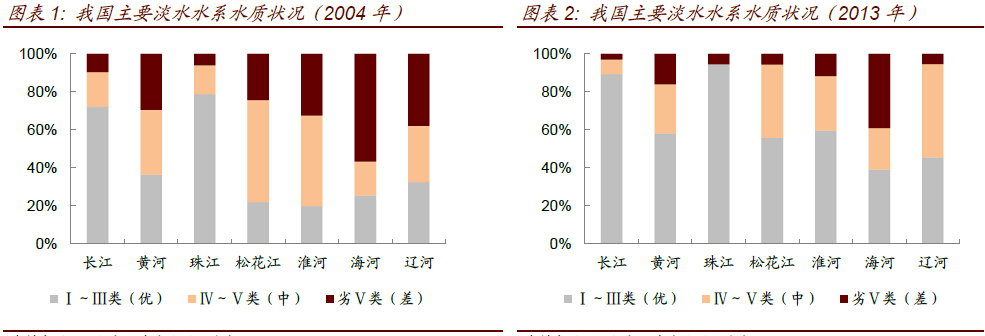

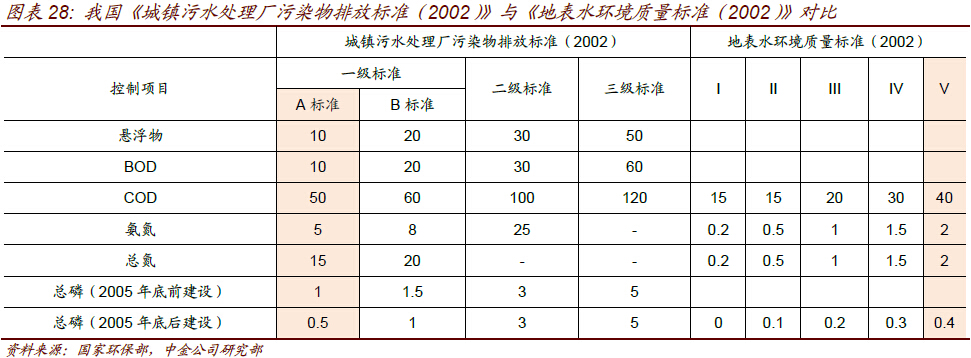

我国污水治理起源于20世纪70年代。近10年来看,经治理后淡水环境水质改善显著(下图)。但截至2013年底,全国劣V类淡水水体仍占9%(以上均按《地表水环境质量标准(2002年)》界定)。

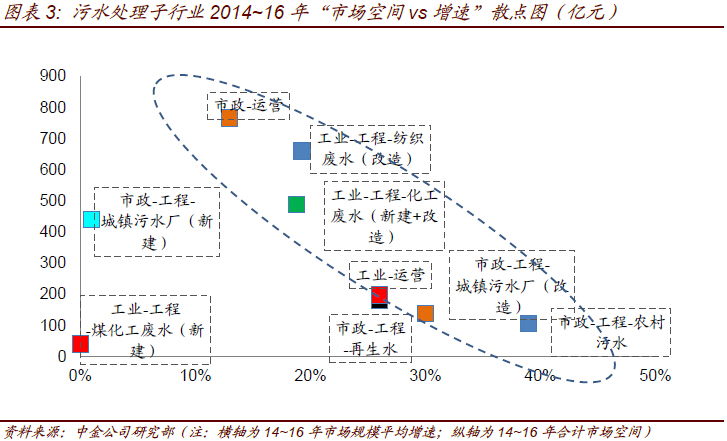

从领域(市政、工业)、产业链环节(设备&工程、运营)两个维度划分子行业,结合“空间vs增速”对比(下图),我们的判断如下:

看好:城镇污水处理厂提标改造工程、再生水新建工程、化工及纺织行业提标改造工程、市政&工业污水处理运营市场。

谨慎看好:农村污水处理市场(考虑到水价机制尚不成熟等风险)。

暂不看好:城镇污水处理厂新建工程(增速缓)、煤化工废水处理(空间小)市场。

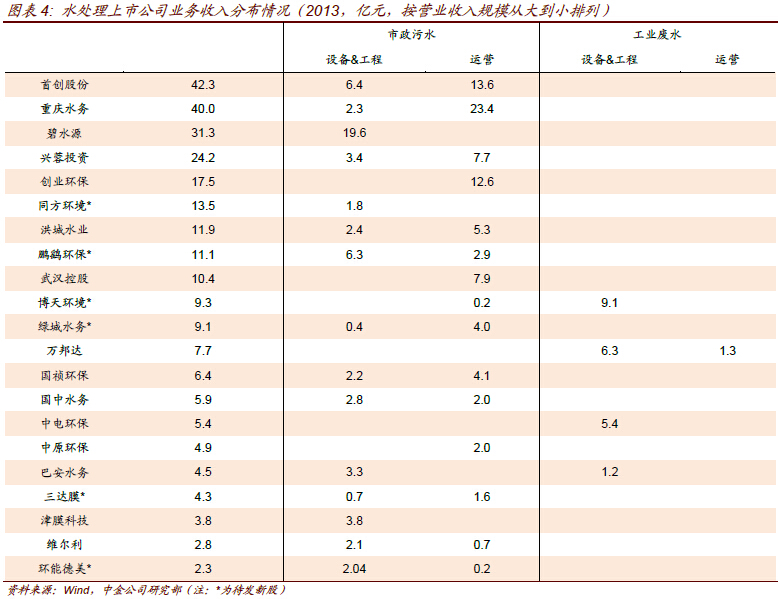

我们梳理了环保水处理上市公司(含待发新股)的收入结构,见下表。可以看出:1)市政类公司的收入规模整体大于工业类;2)运营类公司的收入规模整体大于工程类。

落实到具体标的,我们看好3类个股:

低杠杆、业务优势布局的工程类民企,如:碧水源、津膜科技、万邦达。资产多地分布的市政运营类国企,如:兴蓉投资、首创股份、北控水务集团(H股)。在细分领域具有先发优势的工业运营类企业,如万邦达。

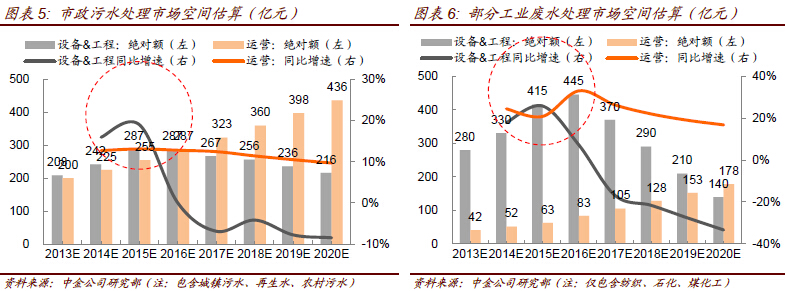

市场空间:2014~16年合计近3000亿元

市政污水处理方面:

设备&工程:预计2014~16年市场空间合计约820亿元,年均增速12%。拉动投资增速的主力是:城镇污水处理厂提标改造、再生水厂新建。此外,若《城镇污水处理厂排放标准(2002)》再修订、进一步降低污染物排放限制,则会掀起新一轮改造热潮。运营:预计2014~16年市场空间合计770亿元,年均增速13%。污水处理厂市场化运营比例提升、污水处理费长期看涨是市场扩容主因。

工业废水处理方面:

设备&工程:预计2014~16年市场空间合计约1200亿元,年均增速17%。主要受益于纺织、石化行业污染物排放提标。

运营:预计2014~16年市场空间合计200亿元,年均增速26%。工业水处理专业运营市场开放度低,但因利于监管、运行效率高,在政策扶持下未来市场将进一步打开。

1.市政污水处理:工程、运营市场820、770亿元,年均增速12%、13%

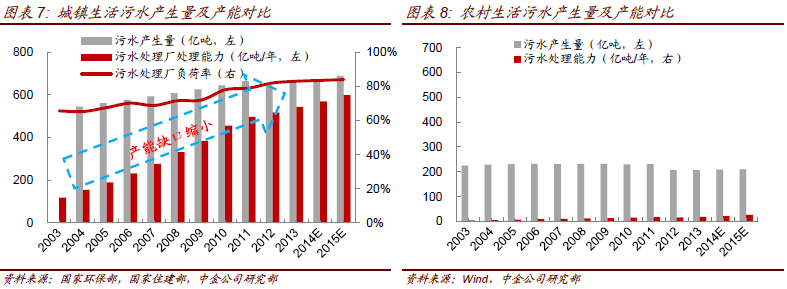

工程市场:看好城镇污水处理厂提标改造、缺水地区再生水厂兴建城镇污水处理厂新建:建设高峰临近尾声,产能缺口缩小。1)截至“十五”末、“十一五”末,我国城镇污水处理厂产能分别约为190亿吨/年、460亿吨/年,5年复合增速分别为21%、19%,根据“十二五”建设规划,到2015年将达到620亿吨/年,5年复合增速降低至6%。2)我们预计到2015年,城镇生活污水的产生量约在690亿吨/年(含生活污水、部分雨水及处理后排放至城镇污水厂的工业废水,预测方法附后),产能缺口仅为70亿吨/年。投资估算:按新建产能2000元/日吨造价,假定2014~16年新增产能700、800、700万吨/日,对应投资140、160、140亿元。

城镇污水处理厂提标改造:现有标准下,改造需求仍在;标准进一步提升有压力。

1)我国最新版本的《城镇污水处理厂污染物排放标准》修订于2002年,但迄今为止现有污水处理厂的排放情况仍未完全达到上述标准,根据草根调研情况,截至13年底,仍有30%~40%的产能需改造,对应改造产能5000~6000万吨/日。投资估算:按改造产能600元/日吨造价,假定2014~16年改造产能700、800、800万吨/日,对应投资42、48、48亿元。

2)我们认为上述标准进一步提升有压力,若短期内提标,则为超预期。对比欧美,我国的最新排放标准并不宽松,一级A标准下,悬浮物、COD的排放限值均低于欧美。排污标准的修订从制定草稿、意见征求、二次意见征求(或有)、正式出台,经验上前后需1~3年,而目前上述标准尚未推出意见征求稿。

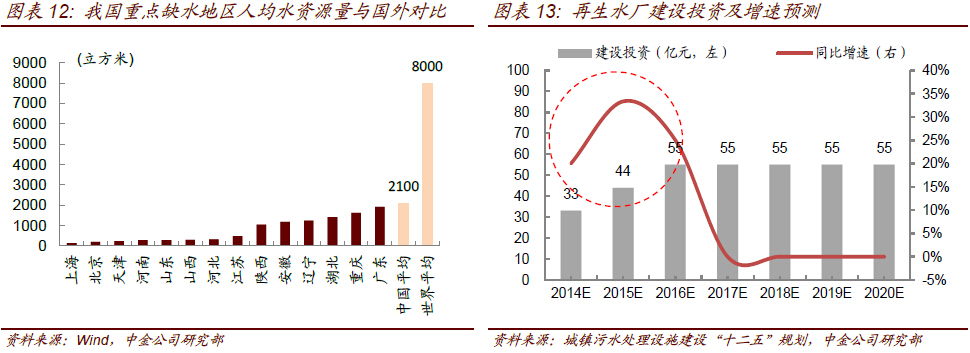

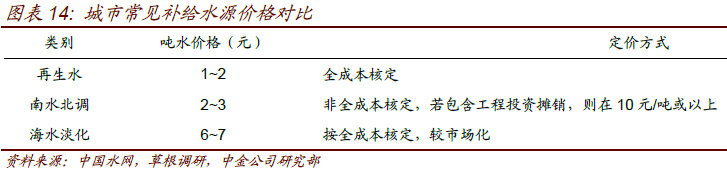

再生水厂新建:政策引导下将大批兴建。1)再生水以城镇污水处理厂的出水为水源,可用于城市景观、灌溉、生活杂用水、工业回用等领域。2)我国人口密集区多个省市人均水资源极低。作为缺水城市的补给水源,再生水的生产成本显著低于海水淡化、南水北调,因此是人口稠密、缺水城市更理想的选择。3)我国的再生水利用率(2013年估计在12%)低于发达国家(约在20%以上),有一定提升空间。

4)根据《城镇污水处理设施建设规划》,“十二五”规划建设再生水产能2675万吨/日,意味着到2015年底再生水产能将比2010年底水平增长200%以上。投资估算:按再生水厂1100元/日吨行业平均造价,假定2014~16年新建产能300、400、500万吨/日,对应投资33、44、55亿元。

农村污水处理设施新建:严重不足,面临“补产能”。1)截至2013年底,我国农村生活污水产生量估算在200亿吨/年,而处理率约在10%,折算处理量20亿吨。

2)即使假定现有设施负荷率100%,产能缺口仍巨大。投资估算:按农村污水处理设施3000元/日吨造价,假定2014~16年新建产能56、88、118万吨/日(处理率达到11%、13%、15%),对应投资27、35、44亿元。但值得注意的是,农村污水处理虽产能缺口较大,但实际“补产能”的进度或因多个因素而低于预期,如:资金来源不明确、水价机制欠成熟、连片打包治理前期项目报批工作繁冗,等等。

运营市场:污水处理厂市场化运营比例提升、处理费看涨,是蛋糕做大的关键因素

►截至13年底,全国的污水处理厂中,约有50%由企业运营,另外50%仍由政府下属专门部门或事业单位运营,在PPP(公私合营)大力推行的背景下,未来将会有更多的污水处理厂外包给企业,市场化运营比例提升。

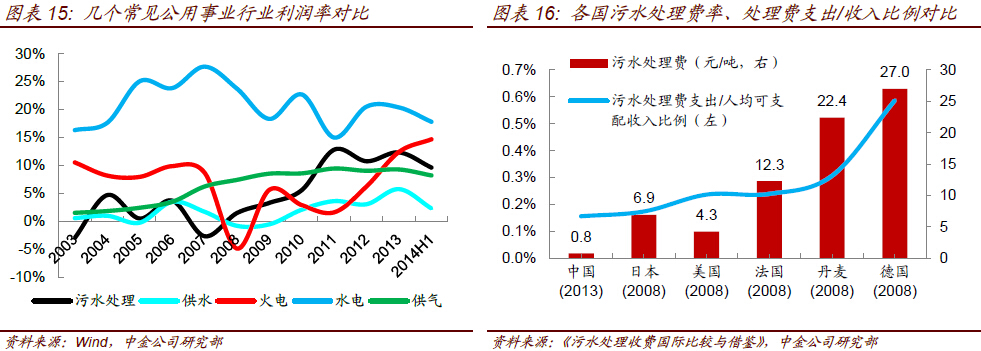

►我国的污水处理费长期看涨。从其必要性来说,在各类公用事业行业中,污水处理行业盈利水平偏低,不利于吸引社会资本进入。从下左图可以看出,虽03年以来污水处理行业利润率有所提升,但仍显著低于电力行业(火电、水电)。从其可行性来说,一方面,对比欧美、日本等发达国家,我国污水处理费水平不论从绝对数额、还是占居民可支配收入的水平比例,均显著较低,待提升空间较大;另一方面,我国污水处理费的提价渠道相对较顺畅,主要包含在居民到户水价中代收,而各地平均每2~3年为一个稳定的调价周期。

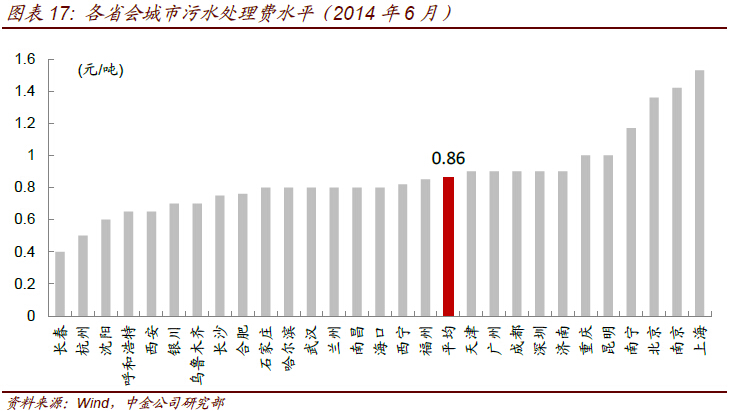

►市场空间估算:假定1)城镇污水处理厂、再生水厂产能负荷率保持在80%;2)污水处理单价为0.86元/吨、按年均2%速度上涨,再生水价格1.5元/吨、保持不变;3)暂不考虑农村污水处理设施的运营市场(水费征收机制尚不健全);4)市政污水处理厂的市场化运营比例按每年2个百分点速度提升。则2014~16年市政污水运营的市场空间分别为225、255、287亿元。

2.工业废水处理:工程、运营市场1200、200亿元,年均增速17%、26%

工程市场:“十二五”是细分行业污染物排放提标高峰,看好石化、纺织废水处理

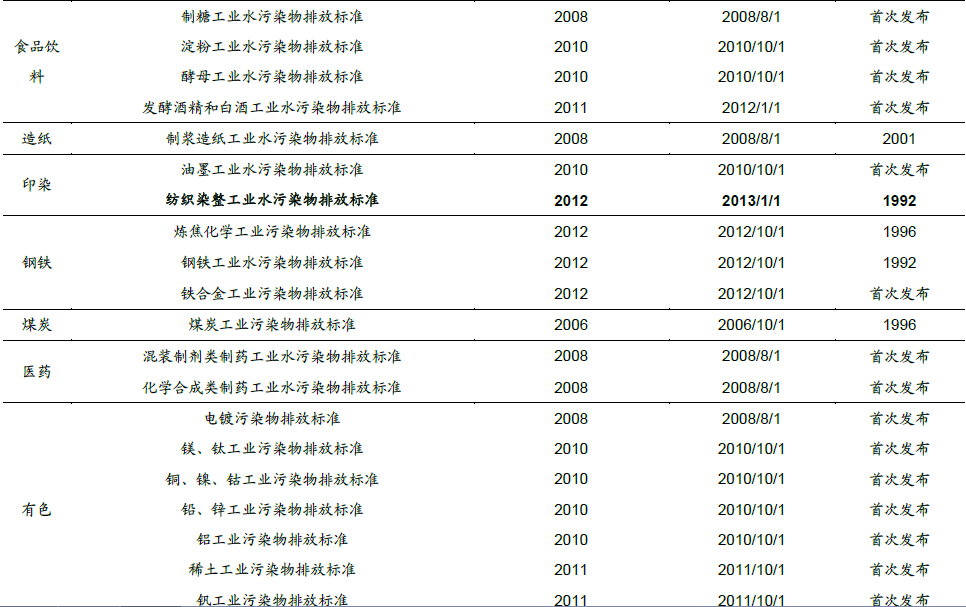

►工业废水处理提标持续进行中,石化、纺织行业废水排放量大、新标实施期最近。

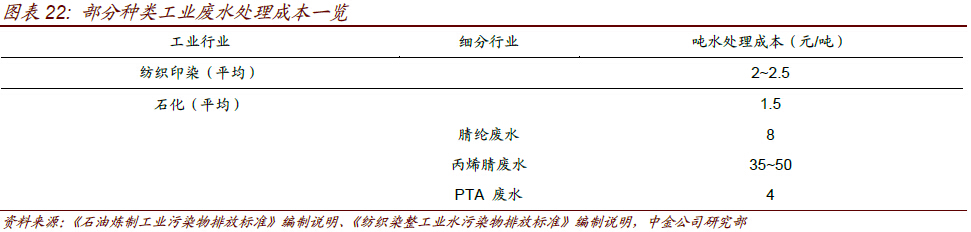

1)“十一五”以来,高耗水行业(化工、造纸、印染、食品饮料、钢铁、有色、煤炭等)排污新标持续推出,其中大部分标准为首次发布;从生效时间来看,有色、钢铁、煤炭、造纸等行业新标,已在2013年以前生效。2)综合“行业废水排放量大+行业新标有待推出/推出时间较晚”两个因素,我们相对看好石化、纺织水处理行业。化工为氨氮的第1大工业排放源、COD的第2大工业排放源;纺织为氨氮、COD的第3大工业排放源。从新标准推出的时点来看,《石油炼制工业污染物排放标准(首次发布)》、《石油化学工业污染物排放标准(首次发布)》于2014年分别推出二次意见征求稿、意见征求稿,临近正式出台;《纺织染整工业水污染物排放标准》于2012年推出修订稿、2013年起生效(上个版本于1992年出台),眼下正是推广高峰期。投资估算:结合上述行业新版排污标准的编制说明,预计化工废水处理2014~16年投资额分别为130、160、200亿元,纺织行业为190、240、230亿元。

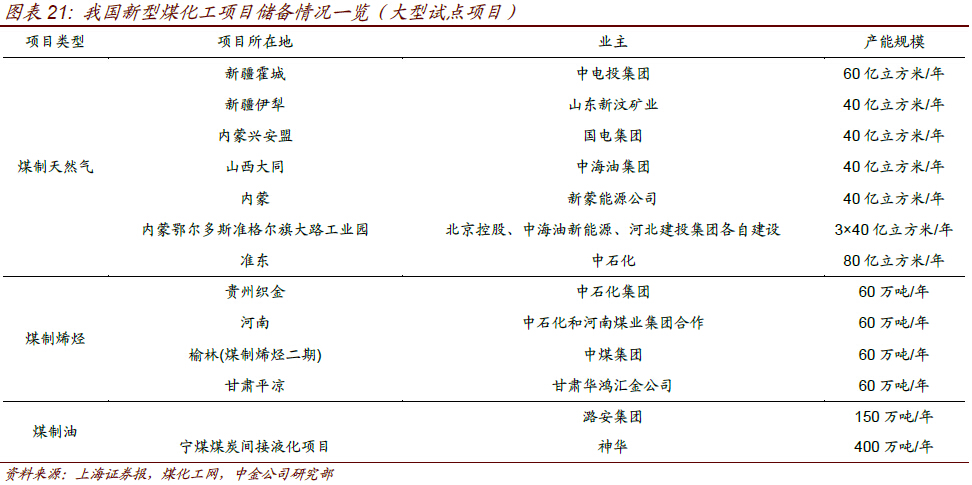

►新型煤化工水处理:存产能新建需求,但政策态度存起伏,现市场空间相对较小。

1)发展新型煤化工(煤制油、煤制气、煤制烯烃等)是长期趋势,但政策态度虽有起伏。我国是富煤、贫油、少气的国家,环保约束下未来煤炭的传统利用方式将受压制,而结合煤炭在各类传统能源中相对低廉的价格,新型煤化工是较好的折衷利用方式。但近10年内政策对煤化工的支持态度几经反复,多由各地项目无序上马所致。2)煤化工水处理项目单体投资规模较大。由于项目所处的煤产地多为缺水地区(取水量有限制),排放污水的处理、回用对主体工程的正常运转意义重大,因此水处理环节投资通常占整体工程投资的5%左右,而大型煤化工试点项目投资额通常在百亿以上,对应单个水处理系统的建设投资约5亿元。投资估算:结合大型的新型煤化工项目储备情况,估计2014~16年配套废水处理投资额分别为10、15、15亿元。值得注意的是,煤化工水处理虽为新生市场,但其市场空间与其他工业水处理市场相比并不大,且其项目进展受主体工程影响较大,存在一定不确定性。

运营市场:监管趋严背景下,第三方专业运营市场空间打开

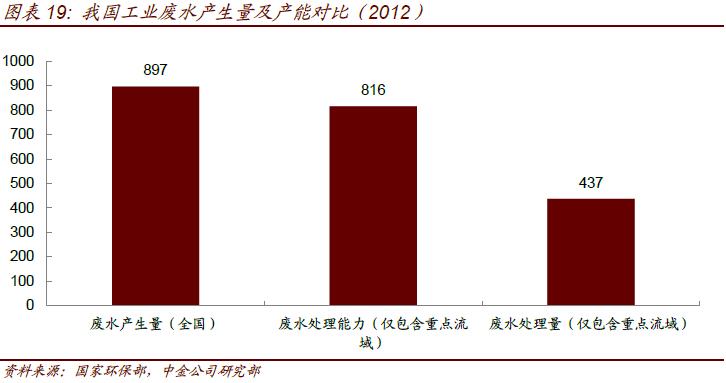

►我国现有工业水处理设施80%以上由工业企业自身运行,但负荷率较低。据我们估算,2012年全国工业废水产生量约为900亿吨/年,重点流域工业废水处理能力达800亿吨/年,2012年,重点流域工业废水的实际处理量为440亿吨,对应产能负荷率仅为54%。我们认为除了设施自身质量和稳定性因素外,缺乏有效监管、运营水平欠缺专业,是负荷率低的主要原因。

►工业水处理专业运营是政策指引扶持的方向。2013年8月,国务院出台《关于加快发展节能环保产业的意见》,提出“在工业污染治理等重点领域,鼓励发展特许经营模式,专业化、社会化服务占全行业的比例大幅提高”。

►市场空间估算:假设1)产能按截至2012年底的重点流域工业废水处理设施估算;

2)平均负荷率每年提升2个百分点;3)平均处理单价为2.2元/吨;4)2014~16年第三方市场化运营比例分别提升1个、1个、2个百分点。则对应2014~16年市场空间分别为52、63、83亿元。

►考虑到专业化运营模式的边际效益,我们认为未来大型工业项目配套、工业园区打包的废水处理运营将是突破口。

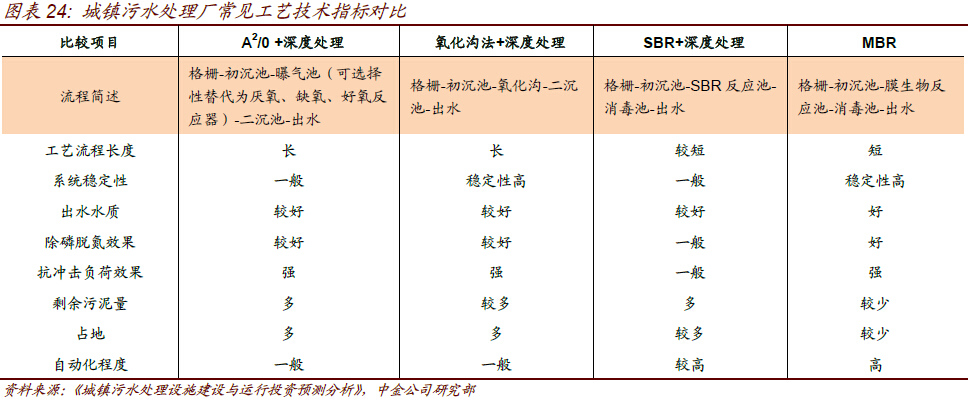

工艺:MBR“性价比”好于市场预期,但能否占比提升取决于提标进度

1.市政:传统工艺仍居主流,MBR占比能否超预期取决于是否提标

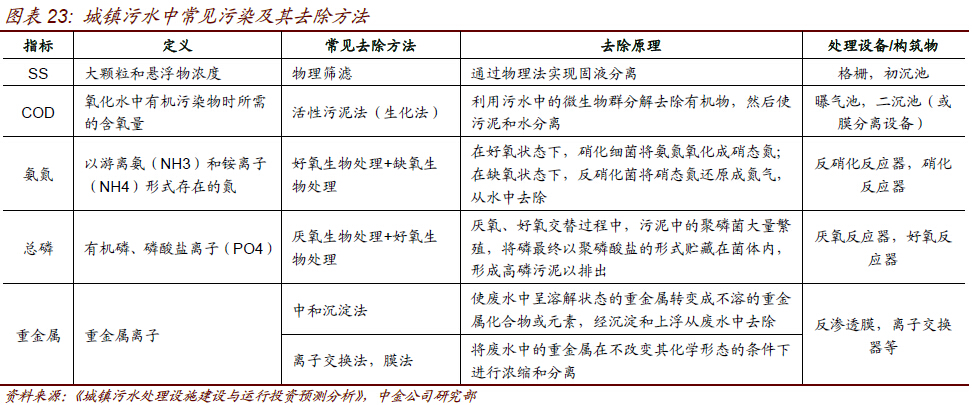

►市政污水中的主要污染指标包括COD、SS、氨氮、总磷等。所谓污水处理工艺,即通过不同的处理单元的组合,将上述污染物去除,每个单元针对的污染物见下表。

►目前市场上常见的污水处理工艺,基本都是活性污泥法,或其变体。参考国外历史情况,活性污泥法可以相对低廉的成本有效降低COD、SS、N、P等污染指标。

现代工艺——包括传统法(A2O、氧化沟、SBR等)和膜法(MBR),都是基于活性污泥法原理演变而来。各类工艺的优劣特点对比见下表。

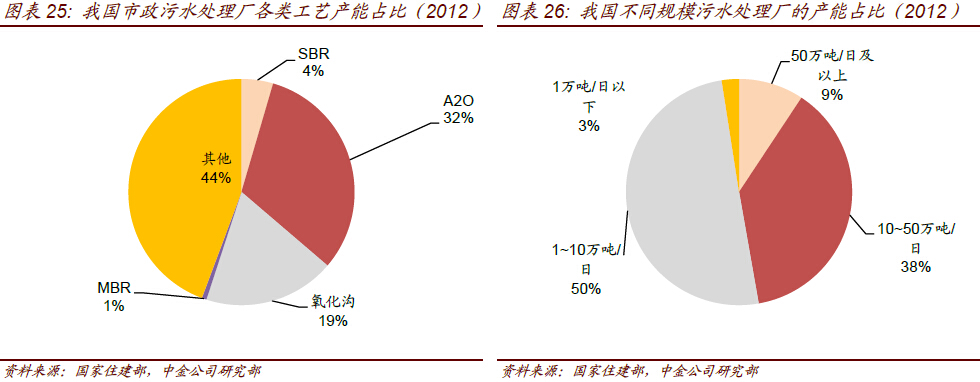

►截至2012年底,使用传统工艺的污水处理厂产能占比在90%以上,而MBR仅约1%。在再生水领域,MBR的应用比例则比普通的城镇污水处理厂高。

►MBR的经济性好于市场预期。对比传统工艺,MBR的建设、运营成本均更高,但市场此前的预期(高30%或以上)并未考虑出水前提,比如,在同样满足一级A出水标准的情况下,MBR的建设、运营成本,平均比传统工艺仅高出10%~25%(10万吨/日规模以下)、4%~17%。

►若《城镇污水处理厂排放标准(2002)》再提升,则MBR产能占比有望大幅提升。现有标准下(2002版),各类传统工艺出水质量均可达到一级A水平(标准中最高的出水要求,相当于《地表水环境质量标准》中的劣V类水质),但若进一步提标(假定提升到相当于IV类水质量),传统工艺难以满足处理要求,而若再增加深度处理工艺,则整体的工艺性价比可能会差于MBR。

2.工业:废水处理难度大于市政,各行业废水处理工艺迥异、跨行业存壁垒

►工业废水的处理难度整体上大于市政污水。其与后者的区别在于:污染物类别更复杂、浓度更高、污水成分不稳定。

►综合来看,处理工业废水的基本工艺原理仍是活性污泥法,但针对更高的出水要求(除盐、去重金属),膜法的使用也较广泛。

►各工业行业排放废水成分差异较大,导致处理工艺不甚相同。主要是在活性污泥法处理基础上,在前端预处理、后端深度处理方面增加特定的处理单元。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。