下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

尽管1月财新中国服务业PMI录得52.9,是五个月来首次扩张,但今日A股低开低走,三大指数均跌逾1%,港股延续昨日弱势,三大指数均跌超2%,恒指跌超460点,恒生科技指数跌2%,国指跌2.3%

但反观隔夜美股则在科技股的带动下继续强势,联储局主席鲍威尔立场偏向鸽派,美国科技股动力强劲,带动纳指延续升势,纳指涨3.25%,创两月最大涨幅,距牛市一步之遥。但道指反覆回吐,跌0.11%

港A股迎来回调期?

美东时间周三,在美联储如期加息25基点,且货币声明首次承认通胀下行的态势,尽管鲍威尔仍然强调2%的通胀目标,坚持年内不降息,但市场已经乐见加息终点的到来,美股科技股已经开始举杯庆祝。纳指涨2%至逾四个月最高,昨晚继续狂飙涨3.25%,创两月最大涨幅,距牛市一步之遥。

但反观中国股市似乎没有跟上美股这波“联储日狂欢”。昨日A股平盘震荡,上证指数收涨0.02%,深证成指跌0.22%,创业板指跌0.44%。

港股昨日则是上演一出“高开低走”的戏码,恒指、国指率先转跌,分别收跌0.52%和0.72%,恒生科技指数相对强势,临近尾盘翻绿,微幅上涨0.02%。

之前一直有提到内外资存在分歧,南下资金2022年每月都维持流入态势,不过,11月市场反弹以来,南向流入势头反而放缓,进入2023年1月30日后开始净卖出,呈现出一定获利回吐的迹象。截至2月2日,南下资金已连续4日净卖出,合计规模达168.84亿港元。

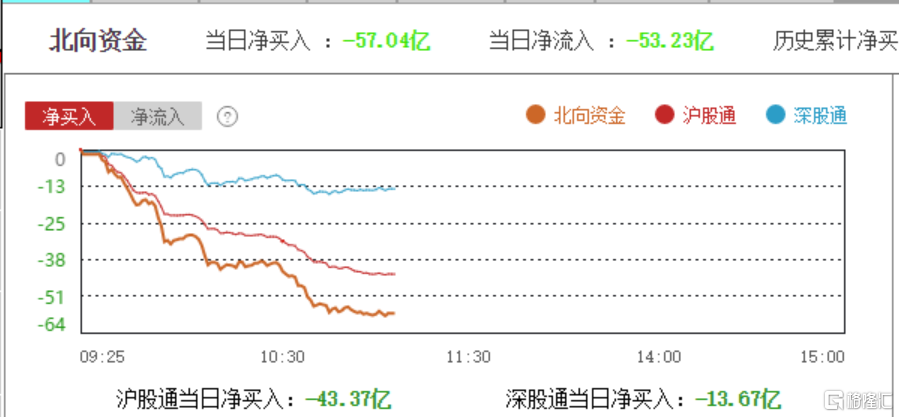

但北向资金则是一直加仓A股,连续17日净买入,共计1516.01亿元。不过势头有所放缓,2月1日全天净买入A股26.93亿元,单日净买入额为1月4日以来最低。

更值得关注的是,今日内外资似乎达成共识,开盘不到半小时,北上资金净卖出A股超30亿元,截至发稿,北上资金净卖出57亿元。

其实春节过后,全市场的共识就是通过春节消费数据来观察中国的消费复苏情况。数据也显示春节的旅游。出行、餐饮、票房等数据都在预期之内修复,没有远超预期,因此从2022年11月以来的强势反弹下,资金是存在获利兑现的需求的。

小结

接下来的时间,行情驱动仍然是美股的降息预期带动全球的流动性修复。另外就是等待数据来验证中国经济复苏程度,就目前的地产数据仍是下行的态势,这会引起市场的进一步观望。

另外,疫情防疫优化措施正在不断改善,今日国务院联防联控机制综合组公布了《关于全面恢复内地与港澳人员往来的通知》,2月6日起,内地与港澳全面通关,不设限,不核酸。

香港特区行政长官李家超表示,香港与内地2月6日起全面通关,取消核酸检测要求。此外,6日起,将加开罗湖口岸、莲塘口岸及皇岗口岸,便利人员往来。

值得关注的是,因中国内地与香港放宽防疫政策,带动订单需求回升,香港私营经济2023年伊始重拾升轨,标普全球公布,香港1月采购经理指数(PMI)回升至51.2,为5个月以来首次升穿50持平线。

目前市场对于中国的消费复苏还是比较乐观。

ING银行大中华首席经济师彭蔼娆最近将中国2023年GDP增长率预测由4.3%调升至5%。她称,预计3月份中国消费数据有超预期增长,届时可能再调升今年的GDP增速预测。

高盛也表示,中国国内需求若完全恢复,料可提升2023年全球GDP约1%。

另外要注意一下市场是否迎来风格切换,节前是大权重起舞,节后可以多关注一下成长股的表现,尤其是有政策支持的国产替代的细分方向以及景气度强势的赛道股。

不过在进入两会前的节点,市场的“讲故事”热度会有明显升温,往往题材股相对活跃的阶段,真正的主线可能要等到会议定调之后才会形成共识。