下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

聚焦房地产私募基金—前言

房地产基金是我们近年来研究重点。出发点一方面在于国内房地产基金在短短4年内从100亿的规模蹿升至4000亿以上,量级已难以让人忽视;另一方面则在于当前房地产市场流动性环境变化,所对应的房地产金融模式创新对于行业层面的影响将更为深远。我们一直认为房地产私募基金才是金融与地产结合最大领域,也是市场已不能忽略的重要力量,这股力量也许将重构中国地产格局,也许是未来中国房地产市场的重要组成部分。

坦诚来讲,我国房地产基金当前依然处于政策真空、打擦边球的蛮荒时代,与国际大型房地产基金的专业运作和规模影响力仍有不少差距。但是积极的因素在于,在近短短四年中,我国地产基金已经开始自我反省、学习和变革,发展的模式也开始百花齐放,在这样的基础上,我们认为,在中期内,我国私募房地产基金存在着乐观的变因,而这些变化将引领我国房地产行业进入新的周期。

缘起——房地产私募基金概述

何为私募地产基金?

私募房地产投资基金是房地产投资基金的一个种类,与公募房地产投资基金的苛刻准入条件、高透明度、严监管、高运营费用不同,私募房地产投资基金主要是指通过非公开方式,面向少数个人或机构投资者募集资金而设立,以房地产为投资对象的投资基金,其与公募房地产投资基金的最大不同在于不得通过媒体披露信息发售基金单位,只能以电话、信函、面谈等私下方式征询特定的投资者,且各国的法律法规都明确限定了私募基金持有人的最高人数和投资人的资格要求,以防止私募基金风险失控而给资本市场带来巨大的冲击,总体而言,私募房地产投资基金是一种面向特定投资者募集设立的基金,融资圈子小、门槛高,一般是为大型机构投资者和富有家族和个人量身定做的金融产品。

私募房地产投资基金最早出现在上世纪70年代末期的美国,真正起步于80年代末期,全球经济危机的出现导致机构投资人集体抽逃资金,许多优质资产被迫廉价出售,Zell-Merrill和Goldman Sachs等投资机构瞄准了这千载难逢的商机,开始募集私募房地产基金抄底市场。于是以机会型私募房地产基金为标志的新兴投资领域进入了人们的视线。进入90年代后,伴随着行业的不断发展,私募房地产基金已不再局限于收购那些困境资产,其业务逐步延伸至房地产开发,房地产债权投融资和国际房地产投资等诸多领域。由于私募房地产基金多属长线投资并且拥有较为优惠的融资渠道,通常愿意考虑以稍高的价格购买房地产项目。在整个产业链上,这种运营模式不但满足了很多房地产商的融资需求,也提升了行业整体的资金配置效率。

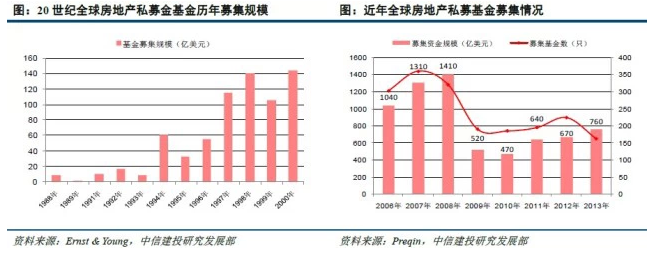

根据Preqin最新统计数据显示,2013年全球房地产私募基金总规模达到760亿美元,基金产品总数162支,平均每支基金管理规模达4.69亿美元。而作为私募房地产基金的发源地,美国房地产开发资金来源中,私募股权基金已经占据17%,成为其房地产行业不可或缺的输血通道。

主要类别

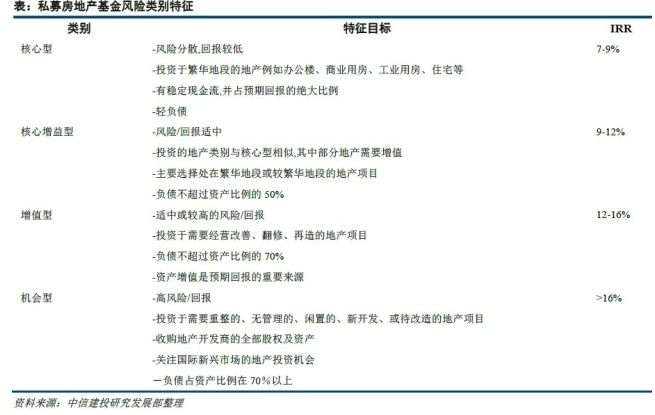

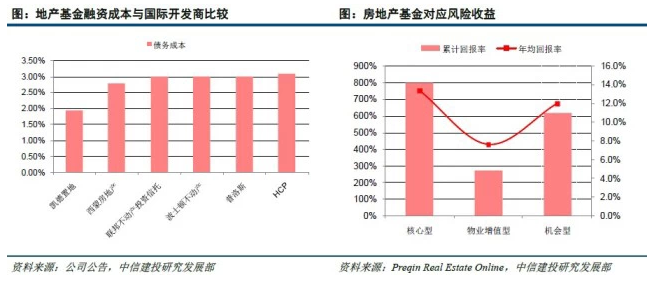

根据投资风险的高低,私募房地产基金传统上被分为四类:核心型(Core),核心增益型(Coreplus),增值型(Value added)及机会型(Opportunistic)。由于投资标的的差异,4种基金投资回报率各有不同,其中核心型主要投资于繁华地段的物业例如办公楼、商业用房、工业用房、住宅等,风险相对分散,所以回报相对较低,约7-9%;核心增益型投资的地产类别与核心型相似,但其中部分地产可能需要改进或增值,回报约为9-12%,增值型投资于需要经营改善、翻修、再造的地产项目,风险回报相对更高,达12-16%,而机会型私募房地产基金投资于需要重整的、无管理的、闲置的、新开发、或待改造的地产项目,并且关注新兴市场的地产开发机会,追求高风险高回报,一般大于16%。

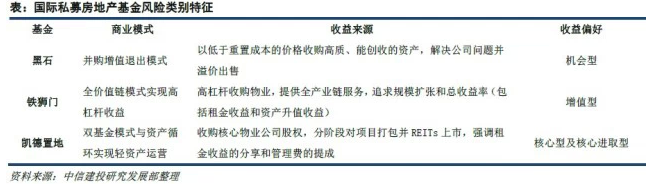

当前国际上最大的私募房地产基金黑石集团正是机会型投资策略的典型,其擅长以低于重置成本的价格收购相对高质量、且能够创收的问题资产,通过解决资产内部问题及管理之后溢价出售,而全美最大开发商之一铁狮门私募地产基金则偏向于增值型策略,其主要通过高杠杆收购物业,提供全产业链服务,追求的是规模扩张和租金收益及资产升值收益所带来的高杠杆收益,核心型和核心进取型策略的代表则是新加坡凯德置地旗下地产基金,其通过收购拥有核心区域资产的地产公司,分阶段对资产进行打包最后REITs上市,强调的是租金收益的分享和管理费的提成,追求轻资产运营。

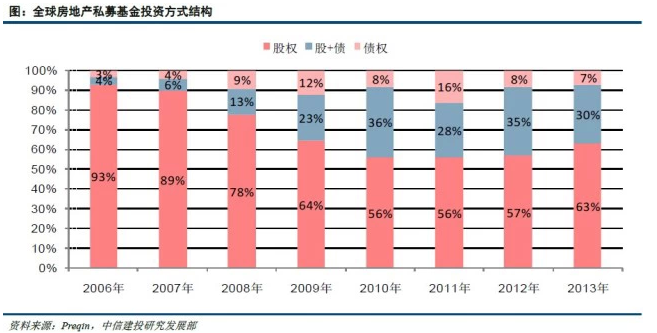

根据投资方式的不同,私募房地产基金可分为:债权投资、股权投资以及夹层基金投资,股权投资除了关心投资对象的目前资产状况,更加在意投资对象的发展前景和资产增值;而债权投资更加关注投资对象抵押资产的价值;夹层融资则是两者的结合,是风险和回报方面介于优先债务和股本融资之间的一种融资形式。

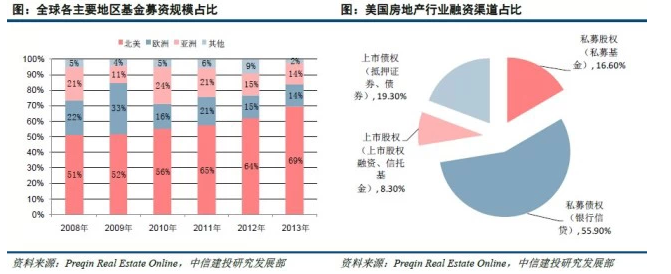

在2008年以前,股权投资的模式在全球私募房地产基金中占据绝对的主力位置,一般占到九成左右,然在经历了全球金融危机的重创后,市场中的投资者开始重新审视私募地产基金的风险组合,由于债权投资普遍高于银行的贷款价值比率以及更少的监管和限制,债权投资重新获得投资者尤其是私人投资者的亲睐,再加上次贷危机后投资者从市场上大幅撤退所导致的资金缺口,私募地产基金管理人有了更大的空间来通过债权投资分散其投资的组合风险,于是在2008年以后,债权投资以及股加债投资的比重开始明显上升,已经占到了近四成,而股权投资比重则下降至六成左右。

相对优势

在国际上,私募房地产基金的规模已经在房地产投资领域举足轻重,而且已经逐渐成为机构投资者在房地产行业的主要投资渠道,相对于通过二级市场以及直接参与开发等其他房地产投资方式,私募房地产基金的主要优势在于对于房地产公司或者项目的影响力和渗透力,并且依靠整体资金的规模优势,融资渠道更为便捷:

1.所有权和控制力:与在公开市场上投资上市房企或基金不同,私募房地产基金直接拥有所投房地产的股权,而这种所有权使投资人能够控制资产管理活动,更好的实现其投资策略以及投资目标。并且通过专业的管理团队,消除个体在投资房地产时所面对的信息不对称。

2.价值创造+利益重组:私募房地产基金管理人通过再包装,在运营层面为房地产项目创造价值,例如房产翻修、财务整顿、资产增值等,最终再以高于买入价数倍的价格出售。同时也可以将不同的房地产项目组合或者按比例分拆出售、融资或租赁,分拆后的每一块资产可能比原先价值更高,这也是地产基金高风险收益配比原因所在。

3.贷款优惠:由于房地产项目通常具有可期和稳定的现金流,私募房地产基金比杠杆收购等其它私募股权投资类别更容易获得优惠的贷款利息,降低了融资成本。以凯德资本为例,其不到2%的融资成本要比国际主流开发商普遍低近1个百分点。

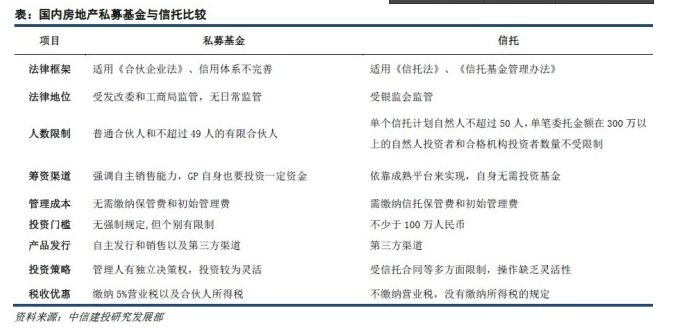

如果把视野放到国内,私募基金和信托同样作为国内近几年新兴的高息融资方式,有限合伙制基金也具备独有优势,比如较低的渠道费、管理费以及投资总额门槛、投资决策权独立使得基金具备了较强的灵活性和效率性,但同时,相对于信托,较高的合伙人所得税以及基金本身的营业税也成为基金销售的最大障碍,所以也有越来越多的“有限合伙+信托”的地产基金模式正在兴起,实现优势互补。

他山之石——国际主流基金模式

在目前国际私募地产基金格局中,美国的黑石地产基金一枝独秀,依靠其最近在全球募集的133亿美元,牢牢巩固了全世界最大的地产基金地位,喜达屋资本集团、领盛投资管理、铁狮门、凯雷等其他美国系基金在市场上募资活动也非常活跃,同时,新加坡系的凯德基金近年也异军突起,开始在全球主流基金中占据一席之地。从中我们选了黑石地产基金和凯德置地基金来观察国际主流基金的运作模式,对中国私募地产基金以及上市公司来说,都有一定参考意义。

美国基金模式代表:黑石房地产基金

黑石集团(BlackstoneGroup)又名佰仕通集团,是全世界最大的独立另类资产管理机构之一,也是一家金融咨询服务机构。其另类资产管理业务包括企业私募股权基金、房地产机会基金、对冲基金的基金、优先债务基金、私人对冲基金和封闭式共同基金等。

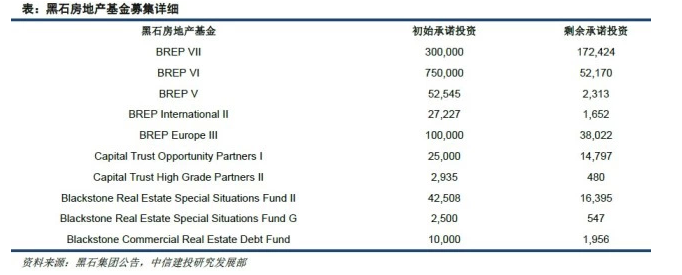

黑石集团的房地产基金成立于1992年,经过20余年的扩张,目前已经成为世界最大的房地产私募股权公司,旗下通过机会基金和债务战略基金所管理的资产达790亿美元。当黑石地产基金团队由遍布世界各地的逾200名房地产专业人士组成,投资组合包括美国、欧洲和亚洲的优质物业,涵盖酒店、写字楼、零售业、工业、住宅及医疗保健等各种业态。自2009年年末以来,随着市场的回归,Blackstone的房地产基金已透过其债务及股权投资基金,投资或承诺投资规模达313亿美元。

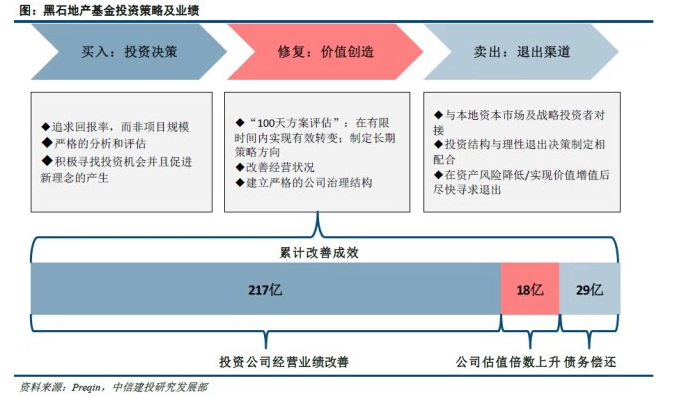

黑石房地产投资基金一贯倡导的投资理念是:买入、修复、卖出(Buy it, Fix it, Sell it),即买入:以低于重置成本的价格收购高质、能创收的资产;修复:此处的修复是指黑石会参与所投资公司管理经营,并迅速并积极地解决其资本结构问题、硬伤或经营问题,这也是黑石房地产基金投资过程中最重要的一环;卖出:一旦问题解决,黑石会将所投资公司卖出,通常是出售给核心投资者。这种模式实际上和我国目前以项目为主的模式非常相似,也因此黑石地产基金的平均持有期一般在三年左右。

从投资策略来看,黑石房地产基金投资从核心型到机会型皆有覆盖,但其最擅长的还是在机会型投资环境中寻找良机,尤其是2008年金融危机以来,黑石更加偏好因过度杠杆融资而致使所有权结构受损的房企,或是寻求大规模退市的上市公司,累计实现业绩改善成效217亿美元。

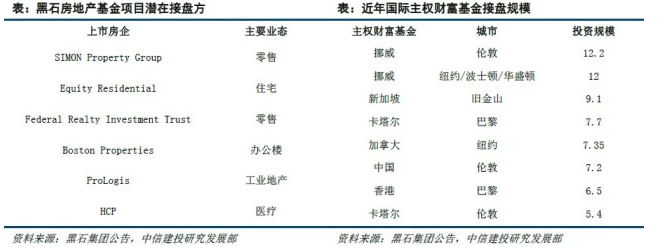

作为独立的房地产基金,黑石地产基金的运作关键在于修复而不在于运营,所以在退出环节基本上不会接触最终销售终端,快速将改善过的物业或者公司股权转让是最主要的方式,接盘方通常是知名上市房企,如零售商业开发商西蒙地产、工业地产普洛斯等,或者其他金融机构,比如国家主权财富基金、养老基金、对冲基金等,尤其2012年以来,国际资金成本的降低以及主权财富基金日益增加的避险需求使得黑石基金的退出流程更加通畅。

作为典型的美国基金,黑石普遍偏好高杠杆下的高资产收益,并强调规模扩张和由租金收益和资产升值收益的总收益率。一般黑石每完成一次收购,可提取相当于收购资产总价1%的管理费,每卖出一项资产可提取不超过卖出资产价值1%的管理费,其他的基础管理费和运营费也都与资产规模挂钩,这也导致黑石集团在扩张时追求快速的资产价值提升,尤其是在资产连续三年以年均40%以上的速度升值时,业绩提成就变得相当可观。数据显示,黑石从1991年开始至今共实现投资规模279亿美元,累计净IRR达到16%。

新加坡模式:凯德置地地产基金

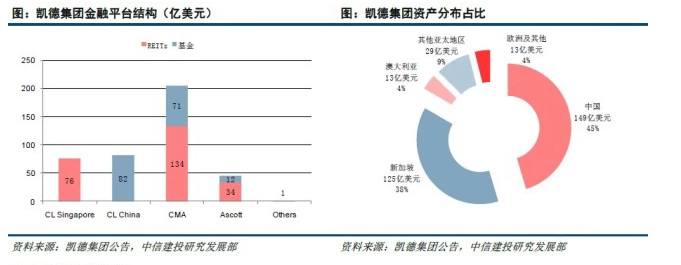

凯德集团原名嘉德置地,是亚洲规模最大的房地产集团之一,总部设在新加坡,并在新加坡上市,地产业务主要集中于核心市场新加坡和中国。凯德集团房地产业务多元化,包括住宅、办公楼、购物商场、服务公寓和综合体,并拥有澳洲置地、凯德商用、雅诗阁公寓信托、凯德商务产业信托、凯德商用新加坡信托、凯德商用马来西亚信托、凯德商用中国信托和桂凯信托等多家上市公司。

凯德基金的起步源于凯德集团轻战略的确定,2000 年新成立的嘉德集团提出了具体而明确的战略转型目标和执行方案,而这一战略重组规划成为嘉德未来地产金融业务成功发展的基础。经过十余年发展,今天凯德集团已构建了一个由6只REITS和16只私募地产基金组成的基金平台,管理资产总额达到410亿美元,其中私募基金规模占到166亿,而投资于中国的私募基金规模达到近半。

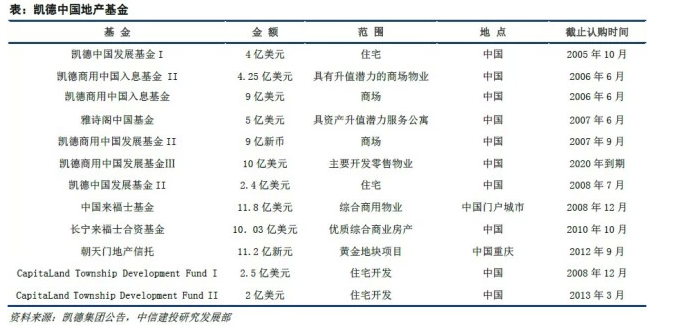

凯德置地的私募基金得以快速发展的原因在于两点:1、借助国际金融巨头或当地优势企业合作力量迅速进入新市场。凯德的私募地产基金合作方包括荷兰ING金融集团、欧洲保险集团Eurake、伊斯兰投资银行ArcapitaBank、花旗集团等,依靠国际金融巨头的影响力,为公司进驻新市场打开窗口,其次,凯德还积极寻求本土优势企业的合作,比如在中国,凯德与深国投、华联商场、万科等合作,为旗下三只私募基金和1只REITS输送后备零售物业资产,并与中信信托合作发起CITIC CapitaLand Business Park Fund,尝试工业地产拓展。2、与REITS协同推进。凯德置地在重点市场的公募基金(REITS)都有对应的私募基金与其“配对”发展。在2006年以中国零售物业为核心资产的CRCT在新加坡上市,与CRCT同时成立的还有两只私募基金CRCDF和CRCIF作为CRCT的储备基金,CRCDF向CRCT输送相对成熟的项目,而CRCIF则储备更多孵化阶段项目;在马来西亚,嘉德有私募基金MCDF孵化写字楼项目然后再输入REITSQCT(Quill CapitaTrust);在印度,CapitaRetail India DevelopmentFund的成立同样是为筹备中的印度零售物业REITS做准备。总体而言,REITS为私募基金提供了退出渠道,而私募基金则为REITS输送成熟物业,彼此间的相互支持成为嘉德基金模式的关键。

在基金杠杆运用方面,新加坡基金与追求资产总规模的美国基金不同,它更强调租金收益的分享和管理费的提成,关注于真实的收益增长。比如凯德 CRCT的管理协议中关于业绩提成的约定是“每年净物业收入(经营收入-运营支出)的4%”,而非总收益的提成,另外在物业管理费提取方面CRCT也是与物业收入挂钩。而CRCT对租金收益的强调也影响着为其输送资产的私募地产基金的发展理念——既然作为退出渠道的REITS只根据租金回报来选择收购对象并给出估值,那么为其输送资产的私募地产基金也必然把重心放在孵化过程中租金回报的提升上,从而减少了整个资产链上的泡沫化程度。

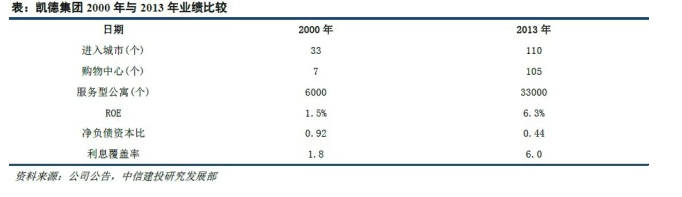

从集团内部孵化、到私募基金的开发培育,再到REITS的价值变现和稳定收益模式,凯德集团构造了一个以地产基金为核心的投资物业成长通道,而这种协同成长模式也成为新加坡地产金融模式的核心。这种模式的成功在于凯德置地以更为安全且高效的模式实现扩张:从2000年到2013年,凯德集团布局的地域范围从33个城市扩张到123个城市,旗下购物中心数量从7处扩张到105处,服务型公寓从6000套扩张到33000套;而规模扩张的同时,ROE从1.5%提高到6.3%,净负债资本比从92%下降到44%,利息覆盖倍数从1.8倍上升到6.0倍。

花开正当时—本土地产基金发展历程

相对于国际私募房地产基金的成熟格局,人民币房地产基金起步较晚,虽然2011年开始迎来爆发,但目前仍处于自我定位和品牌塑造的过程中,从过去简单的非独立地位、被动投资、融资渠道的标签,逐渐向独立市场主体、主动投资、多元价值增值、财务投资人变迁,并在市场上形成了自己独特的地位和行业格局。同时,专业化分工让房地产基金市场更为多元化,在不同类型和不同投资手段上各房地产基金管理机构专注于特定类别的资产,这使得房地产基金的管理人可以更好地理解他们所购买的房地产资产的内在动力。

从何处来?

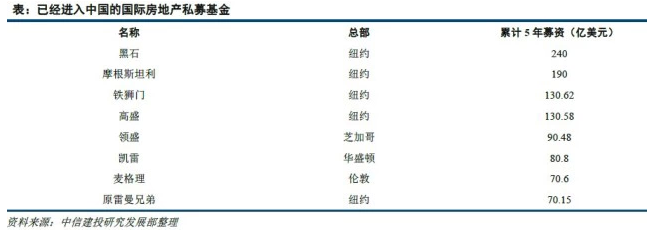

私募房地产投资基金作为舶来品,其在中国本土的发展首先是从外资私募房地产基金开始起步的,最早可追溯到上世纪90年代。在起初,由于国内“限外令”的存在,外资机构主要通过与中国本土的房地产开发商合作成立合资公司,进行住宅和商业地产的投资开发,投资方式包括合作项目投资、直接购买物业、参股地产企业等。由于国内房地产行业的高速发展和人民币升值预期等多方面因素的影响,本世纪初开始外资私募基金对国内投资的热情逐步爆发,2006年以中东基汇资本、美国西蒙房地产集团、工业地产普洛斯等为代表的外资大型私募房地产基金开始集体登陆中国大陆,截至到2013年,全球前10位的房地产股权投资基金,已经有8家进入中国,其中包括黑石集团、摩根斯坦利、铁狮门、高盛、领盛、凯雷等。

可以说,在2007年以前,外币私募房地产基金主导了国内房地产基金的投资,但是到了2008年以后,外资基金和本土基金的格局开始逐步扭转,我国本土人民币房地产私募基金迎来黄金期,这主要得益于几个契机:1、受2008年全球金融危机影响,以黑石、高盛等为代表的外资基金对国内房地产市场的投资放缓,为人民币房地产基金发展创造了空间。2、《有限合伙法》的出台和京津沪等地产PE政策的支持,使得国内私募房地产基金身份合法化,这也极大促进了国内人民币基金的设立。3、2010年开始国内房地产调控政策进入去杠杆周期,由于银行信贷、资本市场融资以及房地产信托等融资渠道全面受限,我国私募房地产基金得到了快速的发展的契机。

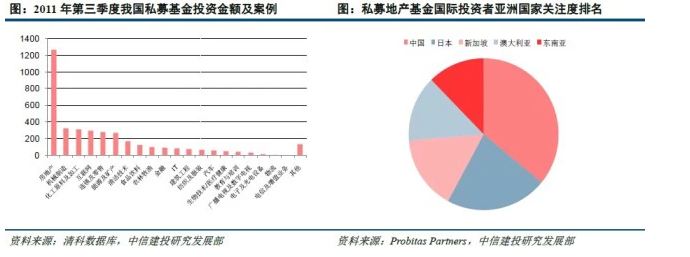

到了2011年,国内房地产私募股权投资基金异军突起,尤其在2011年第三季度共发起投资案例18起、投资规模达12.69亿美元,远超其他行业。根据住建部发布的《人民币房地产私募基金发展报告》国内人民币房地产私募基金总体规模从2010年的500亿左右达到了2011年年末的1000亿元左右,增长近一倍。中国私募地产基金的快速发展也引起了国际投资者的关注,根据Probitas Partners的调查,在国际投资者最关注的亚洲投资区域中中国占到了41%,排名第一。

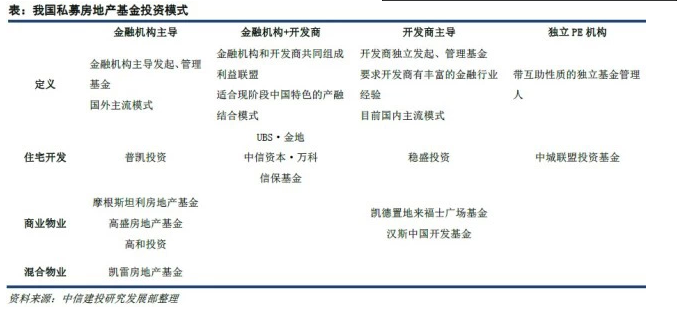

在外资私募基金近十余年的熏陶下,我国人民币房地产基金开始逐步形成自己特有的模式,目前国内私募房地产基金主要大致分为四类:一是由房地产开发商主导成立的地产基金,如复地投资基金、金地稳盛基金等;二是带互助性质的独立基金管理人,如中城联盟投资基金;三是由金融专业人士发起设立的PE 投资基金,如鼎晖房地产基金、普凯投资以及高和投资基金,第四类是部分金融机构和开发商共同组成的利益联盟。目前国内绝大多数房地产基金都是前两种,但同时,以歌斐资产等地产母基金形式投资的基金以及星浩资本等全程覆盖项目流程的基金出现也正逐步改变国内地产基金格局。

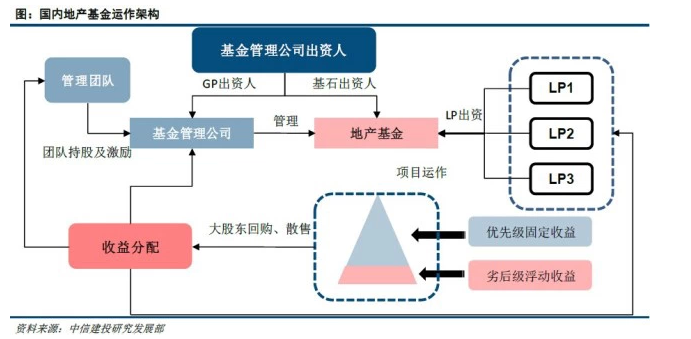

运作模式:“中国式”融投管退

国内房地产基金的运作模式与国外房地产基金有一定的相似性,但是又具备鲜明的本土特色,尤其在管理公司和团队的利益相关性、基金募资渠道的依赖性、单一项目集中度和项目深度参与,产品结构化设计等方面仍存在较大的诟病。

融资阶段

我国房地产基金的资金主要来自于两个方面,首先就是基金管理机构(GP),主要负责设立和募集基金产品,寻找合适的项目并设计投资模式,在资金投入具体项目后进行投后管理,按照预定的退出计划完成投资退出,并向投资人分配投资收益。我国地产基金管理机构GP由于多存在开发商出资背景,其不但向房地产基金提供项目,也作为基石投资人(Anchor LP)向基金提供初始投资。基金管理机构发起和设立基金实体后,开展基金募资。除了基金的基石投资人将提供一部分初始出资外,其他出资需要向外部投资人,即LP募集,LP投资门槛从50万到上千万不等。

投资阶段

在投资方式上,国内房地产基金和国外地产基金差别不大,但在实践中,国内房地产基金形式相对单一,结构化财务杠杆工具是目前基金投资的基本逻辑。产品设计上一般根据投资人的收益目标和投资期限,分别进行分级设计,基本分为股权性质的劣后级和债权性质的优先级,同时还可以存在着介于二者之间的多层设计,其基础主要取决于地产项目的整体融资成本和融资期限等制约条件。

投后管理

国内房地产基金的管理机构除了金融投资能力,还需要具有对于地产项目的实际操作能力,这一点不同于普通的PE基金财务投资人的地位。无论是机会型还是核心型的房地产基金,都需要房地产基金团队对于地产前期开发或者后期运营进行深度的介入,因此需要管理团队具有充分的地产领域运营管理能力和经验。

在以开发为主的机会型基金当中,房地产基金管理人实际上承担着地产开发商的角色,只是开发商的募资方式由自身出资和向金融机构融资改为私募这种方式。在这种模式下,房地产基金需要完成开发商的全部角色,从最初获得土地,到最终实现销售获得回款。

退出回报

基金退出,并返还投资人投资回报是基金产品的最终目的,也是衡量基金管理人优劣的市场标准。不同于国外地产基金资产证券化、REITs等多元的退出渠道,当前国内房地产基金的退出方式无外乎两种:1、大股东/关联方回购:即在投资时即签订回购协议,约定资金适用量,使用期限和资金成本,在大多数情况下,大股东还需要提供抵押担保或者作为劣后级提供资金担保。2、销售出售:销售退出是股权型机会投资的高收益退出方式,投资管理机构对于长周期房地产项目开发的把握能力要求更高。在中国当前的市场环境下,大型地产收购活动并未形成固定模式和市场,特别是市场缺乏大型机构投资人,及成熟的金融市场支持,其他成熟的退出方式暂时还不普遍适用。退出手段较少,退出难度较大,是当前制约中国房地产基金深入发展的重要因素。

现在站在何处?

规模:从野蛮生长归于理性

借由2010年开始的房地产调控契机,我国人民币房地产基金的规模呈现快速扩张的趋势,在2010年之前,国内人民币房地产基金仅有20多支基金,100亿左右的市场规模,而到了2011年市场开始井喷,国内共成立125只人民币房地产基金,共计募集1004亿元。在经历了2012年短暂调整后,2013年共新募集基金113支,总募集规模超过1300亿,截至2013年底,中国人民币房地产基金市场拥有206家专业的基金管理机构,437支房地产私募基金,总管理资金规模超过4000亿人民币,行业规模进一步扩大,行业格局开始逐渐定型。

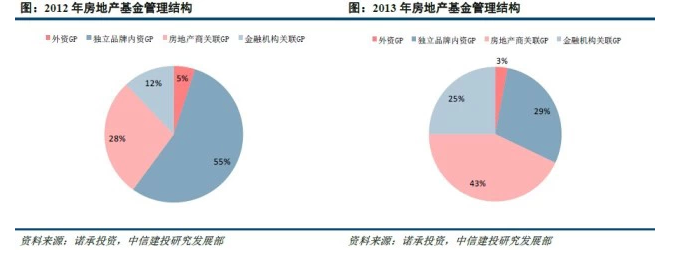

从国内私募房地产基金不同背景来看,房地产商关联GP管理资金量目前是国内地产基金占比最大的一块,2013年比重从2012年的28%提升至47%,增长显著,2013年国内楼市回暖,地产开发商融资需求依旧旺盛;独立品牌内资GP管理基金所募集资金量位列其次,但行业在经历了2011年至2012年的飞速扩张之后,在2013年募资正陷入瓶颈期;金融机构关联GP也体现出了增长趋势,在市场蛋糕的抢夺上依然有力,但由于其在项目开发以及基金管理方面并没有独特优势,未来在投资人选择上,可能很难获得机构投资人的资金。

从退出业绩来看,目前国内七成房地产基金的退出业绩高于15%,其中退出收益在15%-20%的基金占比最高,达到四成,而收益在50%以上的也达到了近一成,这一收益水平已经要高于公开发行的房地产信托产品,也远高于全球同时期房地产基金退出平均水平,显示出中国作为全球新兴市场代表的巨大吸引力。