下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

不同于权益市场的“变幻莫测”,债券市场更多遵循一定的规律性,因此对市场演变的学习将更具参考意义。对于2023年信用市场而言,其在利差位置、经济预期、到期分布等方面均与过往年份有一定的相似之处,但在舆情影响、行业预期、市场流动性等方面也有较多的差异之点。我们将从信用市场的异同点切入,探究2023年信用市场可能的运转脉络。

就相似点而言,预计2023年信用利差仍有较大压缩空间。从经济预期的角度看,预计2023年货币政策将精准有力,积极的财政政策也将继续延续,中国经济景气度回升预期较强,经济恢复主旋律望与2021年较为相似。从信用利差的角度看,2022年信用利差走势与2020年极为相似,全年呈现“升-降-升”的趋势,年末的利差抬升也均为次年布局打开了配置空间。2021年信用利差从年初的高位压缩至历史20%分位内,2023年初利差所处位置与2021年十分接近,信用利差具有较大的压缩空间。

2023年月度集中偿债压力可以得到更有效的化解。由于2020年信用债发行集中在3-4月,导致在2023年与2021年相似,均面临一定的集中到期压力。2023年3月和4月信用债总偿还规模分别为1.13万亿和1.04万亿,占全年之比分别为14.38%和13.43%。以2021年的情况参考,2023年信用债的集中到期或会对部分企业造成一定偿债压力,而发行人或更多的采用变相再融资、债务置换等方式缓解压力,减少实质性风险暴露,且稳增长的大背景下,风险外溢可能性更低,因此预计2023年集中偿债压力将得到更有效的化解。

舆情影响减弱,地产环境改善,出现大范围风险外溢可能性低。不同于2021年市场受舆情影响会有过激反应,2023年信用市场在经历了点状舆情的冲击后,变得更为成熟,舆情对市场的影响也在减弱。除此之外,随着地产端利好政策的密集出台,预计2023年房企融资环境将明显改善,地产债板块风险外溢可能性较低,也难以“重现”2021年地产行业的集中“违约潮”。2023年在稳增长的大背景下,大部分的风险事件将会得到“有力根治”,出现大范围的风险外溢可能性较低,市场也不会轻易受舆情所扰动。

2023年信用市场更易受理财市场波动影响。早在2021年,银行理财子的资金池业务对信用债起到一定“兜底”作用,理财市场的波动不会轻易传递至信用市场。在资管新规的正式实施后,资金面是否稳定这个因素将成为2023年不同于过往年份的差异,在理财净值化转型过程中,短期内彻底避免赎回的可能性较低,理财市场的波动也将进一步放大,从而有望对信用市场带来一定影响。

信用展望:短期市场多空博弈持续,重点关注稳定区域的避险品类,且久期控制在2年以内,而长期可适当下沉资质以挖掘收益;预计2023年地产板块仍将面临友善的政策环境,地产企业表现分化仍存,所受政策支持也有所差异,关注优质房企地产债将是核心投资逻辑;预计2023年煤炭行业的高景气度仍将持续,可重点关注煤炭资源禀赋较优地区的煤炭债投资价值;钢铁行业基本面恢复仍需时间,应合理运用前瞻性指标把握钢铁债的配置时机,并关注高资质的钢铁央国企布局性价比。

风险因素:经济基本面回暖不及预期;信用违约风险频发;政策调控超预期等。

正文

信用债市场走势变化遵循一定规律性。无论是监管周期的松紧演变,还是行业基本面的波动,均呈现一定的周期性,从而使得信用债市场表现也会遵循一定的规律性。因此对2023年信用债市场发行特征又或是信用利差的走势情况均可根据规律性做出合理的猜测,进而帮助投资者更好的把握配置机会。

2023年信用债市场或有合适的“参考范本”。对于债券市场而言,2022年末信用利差的抬升也为2023年信用债市场打开配置思路,这点与2020年末至2021年初利差的快速抬升有异曲同工之妙。对于宏观经济来看,2022年全国经济下行压力较大,而年末地产等一系列政策调整后打开了较强的政策预期,2023年经济工作突出“稳增长”,经济复苏预期也较强。同样,2021年中国经济交出了超预期的答卷,与2023年整体经济预期不谋而合。当然,除了共同点外,2023年与2021年债市大背景也有明显的不同点,但整体来看“参考”意义仍十分显著。

历史的相似之处

2023年债券市场前期的演变路径以及对未来整体市场环境的预期与2021年都有较多的共通点,通过回顾历史相似之处或可以推测2023年债市节奏,把握投资机会。

经济复苏预期较强

2021年中国经济持续修复。2020年受局部疫情的影响,经济增长受较大影响,政策也保持宽松态势,进入2021年政策力度趋于常规化,但经济修复仍是全年主旋律。2021年我国GDP增速为8.1%,名义同比增速为12.8%,分季度来看,由于低基数效应及政策力度趋于常规化,GDP当季同比逐季走弱,呈现先高后低的态势。无风险利率呈现前陡后平的趋势,信用利差板块表现有所分化,但整体呈压缩态势。

2023年我国宏观经济景气度提升预期较强。整体来看,预计2023年货币政策将精准有力,而积极的财政政策也将继续延续,中国经济景气度回升预期较强,经济恢复主旋律与2021年较为相似。具体来看,2021年政策力度逐渐趋于常规化,GDP增速先高后低,2023年开年政策将继续发力,各地专项债发行也更为“提前”,经济增速在低基数的作用下,可能会呈现两头低中间高的态势,与2021略有不同。

利差调整打开空间

2020年末信用利差受舆情影响快速抬升。净融资的角度看,在永煤事件的影响下,2020年信用债发行快速遇冷,导致信用债市场净融资规模在11月转负,当月信用债净流出563亿元,对市场的冲击也持续至12月,12月信用债净融资规模继续下滑至-2655亿元。从信用利差的角度看,2020年信用利差呈现“升-降-升”的走势,一季度末由于信用债收益率与基准利率调整存在一定滞后性,导致信用利差快速抬升,此后信用利差则进入下行区间。而临近年末受永煤事件冲击的影响,信用利差快速走高,3年期AA+级信用利差抬升至历史80%分位水平,也为次年信用债配置打开思路。

无独有偶,2022年信用债市场表现与2020年极其相似。从净融资的角度看。2022年末受债券市场调整以及理财赎回等影响,信用债也迎来了一般“取消潮”,使得净融资规模快速下降,2022年11月净融资规模下降至-1397亿元,12月信用债净融资规模再次下降至6047亿元。从信用利差的角度看,2022年信用利差整体也呈现“升-降-升”的趋势,一季度由于理财赎回的影响,信用利差有短暂上升,此后信用利差也进入下行区间。到了年末在债券市场调整的背景下信用利差快速增厚,最高点时所处历史分位水平也再次上升至历史84%分位。

相似而言,2023年信用利差仍有较大压缩空间。2021年伊始,信用利差等级分化较为明显,AAA级信用利差所处历史分位水平普遍在50%以内,而中低等级信用利差所处位置则相对较高,历史分位水平接近70%。而时至2021年中,不同品类信用债利差均压缩至历史20%分位水平以内,其中AA+级信用利差相对更低。同样,2023年初不同品类信用债利差均处于相对较高位置,但不同期限信用利差表现有所分化,其中1年期信用利差相对较低,而中长端信用利差则同样接近历史70%分位。参考2021年信用利差走势来看,2023年信用利差有较大的压缩空间。

偿债压力月度集中

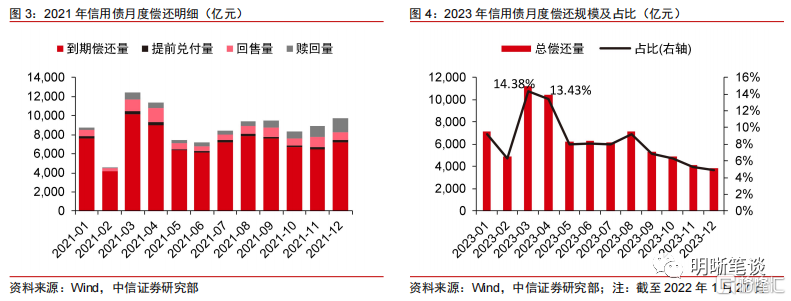

2021年信用债偿债压力集中在3、4月。2020年为应对局部疫情对经济造成的冲击,融资环境边际放松,信用债发行规模集中在3-4月,而由于发债主体融资偏好于中短债,导致在2021年3-4月迎来第一波信用债“到期潮”。具体来看,2021年3月和4月信用债总偿还规模分别为1.24万亿和1.14万亿,偿还规模占全年之比分别为11.69%和10.74%,债务压力相对集中。

同样受2020年“发行潮”的影响,2023年到期压力也呈现月度集中特征。由于2020年“发行潮”中3年期债券期限将至,2023年信用债偿债压力因此集中在3-4月。不充分考虑债券回售和赎回规模,2023年3月和4月信用债总偿还规模分别为1.13万亿和1.04万亿,偿还规模占全年之比分别为14.38%和13.43%,偿债压力同样呈现月度集中地特征。

2023年月度集中偿债压力可以得到更有效的化解。2021年信用债的集中到期潮导致部分企业偿债压力增加,2021年3-4月境内信用债实质性违约规模约399亿元,占全年违约规模的23%,违约情况仍略有集中,而展期规模为123亿元,占全年展期规模的18%。以2021年的情况参考,2023年信用债的集中到期或许也会对部分企业造成一定偿债压力,而发行人或更多的采用展期、债务置换等方式进行压力缓解,减少实质性风险暴露,且稳增长的大背景下,风险外溢可能性更低,因此预计2023年集中偿债压力将得到更有效的化解。

市场有哪些不同

舆情冲击影响更小

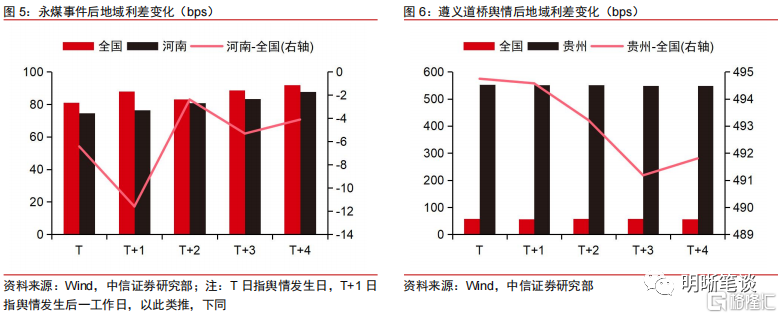

2021年前市场受舆情冲击影响较大。2020年末,永煤、华晨、紫光等国企接连出现“暴雷”,此时市场对于信用舆情的接受度仍处于较低水准,因此接连的信用舆情严重冲击“国企信仰”,市场反应较为剧烈。以永煤事件为例,舆情发生后河南省地域利差抬升约13bps,甚至带动全国范围内信用利差的走高。

点状舆情的不断冲击下,当前市场受舆情影响更低。2022年以来点状舆情不断冲击着城投市场,从重庆能投到遵义道桥,又或是兰州城投、云南康旅等舆情事件,一次次的点状舆情换来了市场的不断成熟,对风险的包容性也变得更强。以遵义道桥舆情为例,舆情发生后贵州省内地域利差无明显走阔,且排除全国信用利差走势的波动后,贵州省内利差甚至有下行趋势,市场对于风险的反应已较低。

2023年市场不会轻易被舆情所扰动。一方面,在2022年点状舆情的冲击下,投资者变得更为成熟,市场也不再是一有舆情就会过激反应;另一方面,2023年在稳增长的大背景下,大部分的风险事件有望得到“有力根治”,出现大范围的风险外溢可能性较低,因此预计2023年市场将不会轻易受舆情所扰动。

地产环境明显改善

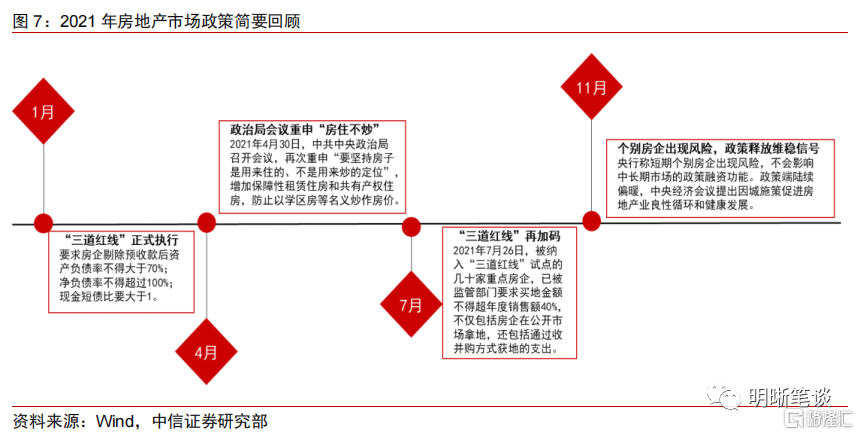

地产政策效果凸显,房企融资环境弱化。2021年初,房企“三道红线”政策正式开始实施,部分房企融资环境边际收紧;4月30日,政治局会议再次重申“房住不炒”,增加保障性租赁住房和共有产权住房,防止以学区房等名义炒作房价;7月26日,被纳入“三道红线”试点的几十家重点房企,被监管部门要求买地金额不得超年度销售额40%,“三道红线”政策再加码。2021年地产政策的持续发力使得部分房企资金周转出现困难,地产行业风险开始外溢,政策端导向也逐渐开始维稳。

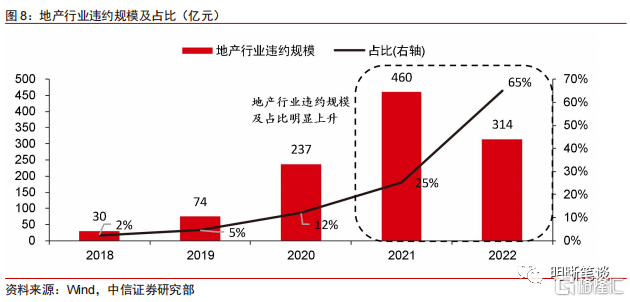

2021年地产债违约规模明显上升。自“房住不炒”概念提出之后,地产政策开始有所收紧,地产领域也开始滋生风险。2018年地产债首次出现实质性违约,此后违约规模及占比持续上升,违约规模至2021年到达峰值,2021年地产债违约规模约460亿元,占信用债违约规模约25%。2021年地产债的集中“违约潮”一定程度冲击了信用债市场,也再次加大了部分房企的融资难度。

2023年地产政策预期改善明显。2022年四季度以来,随着贷款利率的下调,以及民企融资“三支箭”和金融16条等利好政策的密集出台,以及2022年底国务院副总理刘鹤再次强调“房地产是国民经济的支柱产业”,地产端政策导向明显转暖,预计2023年房企融资环境将明显改善,地产债板块风险外溢可能性较低,也难以“重现”2021年地产行业的集中“违约潮”。

理财转型放大波动

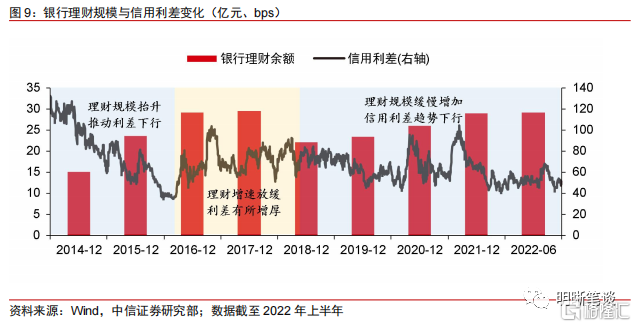

过去银行理财子资金池为信用债配置进行“兜底”。在资管新规实施以前,银行理财子会通过资金池业务来保障对投资者所承诺的固定收益,即“刚性兑付”。在“刚性兑付”的背景下,资金池业务为对信用债更多的起到了“兜底”的作用,减少市场一定的波动,也常被称为“护城河”。具体来看,2014-2016年期间,银行理财规模明显抬升,恰恰也推动了信用利差的快速下行,此后银行理财规模增速放缓,信用利差有所增厚。2018年资管新规出台后,银行理财规模稳步增长,信用利差整体也呈现下行趋势。

资管新规正式实施后信用债市场将更受理财市场波动影响。2022年为资管新规元年,对刚性兑付、资金池业务、多层嵌套等行为多做了不同程度的限制,尤其是在“破刚兑”之后,投资风险将买者自负,导致部分理财市场的波动将被放大传递至信用债市场,2022年理财市场两波“赎回潮”也无不例外的波及到了信用债市场,导致信用利差快速抬升,甚至引发信用债发行的“取消潮”。

2023年信用债市场仍将受理财市场波动影响。早在2021年,银行理财子的资金池业务对信用债起到一定“兜底”作用,理财市场的波动不会轻易传递至信用市场。在资管新规的正式实施后,资金面是否稳定这个因素或将成为2023年不同于过往年份的差异,在理财净值化转型的过程中,短期内彻底避免赎回的可能性较低,而理财市场的波动也将进一步放大,从而有望对信用市场带来一定影响。

信用展望

以2021年为鉴,可以略知2023年趋势,但也需明辨差别。无论是经济复苏预期,还是开年信用利差处于高位,又或是到期压力明显月度集中,2023年的市场环境与2021年总有较多相似之处,对于2021年市场的“学习”对于2023年将具指导意义。相似点虽多,但也需明辨差别,2023年市场将更为成熟的看待风险,地产板块也拐点可期,资金稳定性也出现一定改变,种种差异将影响信用市场的表现,更应充分参考异同点,把握2023年投资机遇。

信用利差仍有下行空间,短期内仍需求稳,助力城投资质整固。2022年末与2020年末相似,信用利差均经历明显抬升,当前信用利差仍处于较高位置,未来具有充足的利差压缩空间。短期内在“强预期,弱现实”的背景下,债券市场多空博弈持续,仍需采取稳健的防守策略,可以重点关注稳定区域的避险品类,且久期控制在2年以内。而长远来看,2023年出现大规模风险外溢的可能性较低,在稳增长的大背景下,大部分风险事件将得到“有力根治”,负债端更具优势的机构甚至可采取下沉资质挖掘超额收益。

地产债板块拐点可期,关注优质房企带来的投资机会。不同于往年的是,2023年地产政策明显转变,从民企融资的“三支箭”,到金融16条,再到信贷工作会提出改善优质房企经营性和融资性现金流,地产融资环境持续改善。因此地产债市场的投研逻辑或将重构,投资者信心有所恢复,地产债信用风险也有明显降低。预计2023年地产板块仍将面临友善的政策环境,复苏不至,宽松不止。在此过程中,地产企业表现分化仍存,所受政策支持也有所差异,关注优质房企地产债将是核心投资逻辑。

煤炭行业投资逻辑未变,关注煤炭债投资价值。煤炭作为我国核心的能源资产,其“压舱石”的作用不会轻易改变。展望2023年,煤炭行业的高景气度仍将持续,煤炭债利差也将回归基本面指导,除此之外,煤炭债到期压力也处于可控区间,可以重点关注煤炭资源禀赋较优地区的煤炭债投资价值。

合理运用前瞻性指标,关注高资质钢铁央国企布局机会。经历2022年末债市调整后,原本“盈利低利差低”的钢铁板块回归基本面逻辑。当前下游需求端实质性回暖未至,行业基本面复苏仍需时间。当前钢铁债板块拐点仍不明确,应合理运用基建和地产投资同比增速等前瞻性指标,综合考虑钢价变化等因素,把握钢铁债的配置时机。且钢企整合仍在推进,高资质的钢铁央国企有较强信用保障,可重点关注其布局性价比。

风险因素:经济基本面回暖不及预期;信用违约风险频发;政策调控超预期等。