下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指震荡走高,均涨超1%,清洁能源及新能源车板块领涨。截至收盘,道指涨 1.09%,纳指涨 1.67%,标普涨 1.46%。美国十年国债收益率跌 0.876%,收报3.509%,相较两年期国债收益率差-70个基点。恐慌指数VIX跌 2.71%,布伦特原油收涨 1.29%,现货黄金从22年11月至今持续走高,昨日收涨 0.26%,报1928.18美元/盎司。美元指数高位持续回落,收报102.09。

IMF将2023年全球GDP增长预测从去年10月预估的2.7%上调至2.9%。虽然此前欧元区出现了两位数的通胀和深受俄乌冲突的影响,但欧元区第四季度GDP年率初值录得1.9%,创21Q1以来新低,欧元区有望避免陷入衰退。据机构分析:这突显出欧元区经济在克服能源短缺风险后的韧性。但由于经济学家也预计欧元区第一季度产出将下降,欧元区尚未走出困境。一些不利因素(包括借贷成本上升)尚未完全显现、部分成员国的消费者仍将面临昂贵的能源账单。不过,由于天然气价格下跌,通胀预计将大幅放缓;劳动力市场也表现良好。这意味着欧洲央行可以继续专注于应对高企和持续的通胀。

美国第四季度劳工成本指数季率录得1%,略低于市场预期,已连续三个季度走低,美国工资-物价螺旋上涨的压力得到进一步缓解,创2021年第四季度以来新低。虽然工资增长幅度正在回落,但仍相对较高。从历史角度看,1%仍然太高了。在疫情前,这一数据通常低于1%。惠誉预计美国将出现温和衰退,2023年的增长将放缓至0.2%。

02 行业&个股

行业板块方面,标普11大板块悉数收跌:公用事业、能源分别收涨0.74%、0.89%,日常消费、通讯、医疗、金融、高科技收涨1.4%以内,工业、房地产、半导体和原料分别收涨1.7%、1.83%、1.86%和2.2%。

概念板块方面,航空ETF涨1.05%,旅行服务板块涨0.6%,高端酒店万豪涨1.74%,爱彼迎涨1.49%,挪威邮轮涨2.49%。太阳能板块涨4.64%。金融科技板块方面,PayPal收涨2.32%,巴菲特概念股NU涨5.68%。网络安全板块涨1.73%,SQ收涨2.42%。

中概股涨跌不一,KWEB跌0.7%。台积电跌 0.43%,三星电子芯片部门利润骤降逾90%,存储芯片价格跌势难止带来冲击;并表示23Q1全球IT行业对内存市场的需求仍将疲软;2023年的资本支出尚未敲定;将投资P3、P4晶圆厂以实现中长期供应。阿里跌 0.9%,拼多多涨 0.85%。京东跌 0.5%,滴滴涨6.1%,理想涨 1.59%,蔚来涨 0.42%,小鹏涨 6.19%。华住跌 2.61%,亚朵跌 3.48%。B站跌 1.26%。新东方涨 1.23%,东方甄选宣布投资1752万元用于东方甄选自营烤肠的河南焦作工厂扩建,这是东方甄选宣布加大农业投资后,第一个在农产品产业链领域的具体投资案例。富途跌 1.3%,瑞幸咖啡涨 1.95%。名创优品跌 0.26%。

大型科技股多数收涨。苹果涨 0.9%,苹果在内部的头显目标是可以全天候佩戴,同时高管人员认为AR/VR头显将会取代iPhone成为公司营收的新支柱业务。微软涨 2.1%,将于2月17日在日本上调Xbox Series X/S的价格。谷歌涨 1.96%,。亚马逊涨 2.57%,特斯拉涨 3.94%,2022年在华营收181亿美元,增速放缓至31%,其中因比特币减值损失2.04亿美元;华尔街著名空头、对冲基金经理Jim Chanos在CNBC采访中表示,仍在做空特斯拉。Meta涨 1.3%,开始在其虚拟现实社交平台Horizon Worlds中测试会员专属空间,允许人们为特定群体设计专属世界。索尼涨0.15%,由于预购疲软,索尼将本季度Play Station VR2头显的出货量预期下调了一半,至约100万台。

AMD盘后一度涨超4%,Q4营收和指引优于预期,数据中心强劲抵消PC业务腰斩。Snap 盘后暴跌近15%,22Q4营收与21Q4持平,略低于市场预期,这是公司有史以来第一个营收没有增长的季度;调整后EPS高于市场预期;Q4日活用户数同比增长17%至3.75亿,略高于市场预期的3.74亿;每位用户的平均收入为3.47美元,低于市场预期的3.49美元。Snap在其财报中表示,并不会提供下一个季度或今年业绩的指引,但在给投资者的信中,该公司表示其“内部预测”为23Q1营收将下降2%至10%,明显低于市场预期的1.48%的同比增幅。该公司表示,本季度开始以来,同比营收已经下降了7%。

Spotify涨12.72%,22Q4营收同比增长18%,净亏损同比扩大至2.7亿欧元;Q4月活用户同比增长20%至4.89亿并预计Q1月活数将达5亿,好于市场预期。通用汽车涨8.35%,22Q4营收超预期,同比增长28.4%,净利润同比增长14.8%略逊于预期,预计2023年净利润87-101亿美元,超出市场预期的81.6亿美元;与Lithium Americas达成6.5亿美元的股权投资和供应协议,合作开发美国的锂矿生产。联合包裹涨4.67%,22Q4营收同比减少2.7%,净利润增长11.6%,公司宣布授权新的50亿美元股票回购计划,并预计2023年营收970-994亿美元,但不及市场预期的999.7亿美元。

恩智浦半导体涨2.69%,22Q4营收同比增长9%至33.1亿美元,超出市场预期;净利润同比增长20%至7.34亿美元,预计23Q1营收在29-31亿美元之间,同比将降低12%-6%。埃克森美孚石油涨2.16%,22Q4营收及调整后EPS 均好于预期,但净利润同比增长43.7%,略逊于市场预期,当季天然气产量及炼油厂吞吐量均较上年同期有所下降。辉瑞涨1.4%,22Q4营收同比增长2%,净利润同比增长47%但不及市场预期,预计2023年营收670亿至710亿美元亦低于预期,同时公司预计新冠相关产品收入将有所下降。瑞银涨0.85%,22Q4营收同比下降8%;投行部门税前营业利润同比下降84%,净利润增长23%,并表示今年将回购逾50亿美元股票。麦当劳跌1.29%,22Q4营收同比减少1%,净利润同比增长24%,预计短期通胀压力将在2023年继续存在,2023年将新开1900家餐厅。卡特彼勒跌3.52%,22Q4营收同比增长20%,因制造成本上升,Q4净利润同比减少31.4%,为疫情以来首次逊于预期。

03 每日焦点

1.美联储官员暗示暂停加息的时间或许是在5月份

2月1日消息,如果出现更多通胀降温的证据,美联储官员料将在3月的会议后考虑暂停加息。这基于美联储理事沃勒勾勒出的时间表。美联储官员曾表示,显示物价涨幅稳步下降的10月、11月和12月通胀数据为其所喜闻乐见,但他们仍然需要进一步的证据。“争论在于你是应该在发布了三个月还是六个月的数据后再暂停加息,”沃勒在1月20日说,“从风险管理的角度来看,我需要六个月的数据,而非仅三个月。”按照沃勒的基准,如果这些趋势再持续三个月,那么美联储官员在5月2日至3日的会议前会获得足够的证据,使其有信心暂停加息——届时他们将掌握1月、2月和3月的数据。

2.特斯拉2022年在华营收181亿美元,增速放缓至31%,因比特币减值损失2.04亿美元

1月31日消息,特斯拉递交给美国证监会的10-K文件显示,2022年特斯拉总营收为814.62亿美元,同比增加51%。其中,中国市场实现营收181.45亿美元,占比22.27%;美国市场实现营收405.53亿美元,占比高达49.78%,仍旧是特斯拉最大的市场。从增速来看,美国市场不仅营收占比最高,其同比增幅也最大,2022年营收相较于2021年的239.73亿美元增加69.09%;中国市场营收则较2021年的138.44亿美元同比增加31.07%。然而在此之前,中国市场的增速已经连续两年超过100%。

在21Q1,特斯拉在比特币上总共投资了15亿美元。特斯拉表示,即使这些资产的整体市场价值增加,这些费用也可能对我们发生此类减值期间的盈利能力产生负面影响。例如,在截至2022年12月31日的财年,由于比特币账面价值的变化,我们记录了2.04亿美元的减值损失,以及我们将比特币转换为法定货币带来了6400万美元的收益。

特斯拉预计2023年全年资本支出60-80亿美元,在接下来的两个财年中,每个财年的资本支出将在70-90亿美元之间。

3.韩国外长朴振下月将访问美国 讨论加强全球全面战略同盟关系

韩国外交部31日表示,外交部长官朴振将于2月1日至4日对美国进行访问。据外交部介绍,朴振将先后访问纽约和华盛顿。访美期间,他将于下月3日在华盛顿同美国国务卿安东尼·布林肯举行会谈。这将是两国外长今年首次会晤,双方届时将共同纪念韩美结盟70周年,并讨论加强全球全面战略同盟关系。

4.挪威主权财富基金2022年录得创纪录损失

1月31日消息,挪威主权财富基金报告称其2022年将录得1.64万亿克朗(1644亿美元)的创纪录亏损。该基金的首席执行官Nicolai Tangen在一份声明中表示,市场受到俄乌冲突、高通胀和利率上升的影响。这同时对股票市场和债券市场产生了负面影响,这是非常不寻常的。该基金成立于1996年,投资于挪威石油和天然气行业,持有全球约9300家公司的股份,占所有上市股票的1.3%。它还投资于债券、未上市房地产和可再生能源项目。

5.腾讯发布AIGC发展趋势报告:迎接人工智能的下一个时代

1月31日消息,腾讯研究院发布AIGC发展趋势报告称,AIGC正推动人工智能迎来下一个时代。在消费互联网领域,AIGC牵引数字内容领域的全新变革,这其中有三个值得关注的趋势:第一,AIGC有望成为新型的内容生产基础设施,塑造数字内容生产与交互新范式,持续推进数字文化产业创新。第二,AIGC的商业化应用将快速成熟,市场规模会迅速壮大。第三,AIGC还将作为生产力工具,不断推动聊天机器人、数字人、元宇宙等领域发展。

04 今日前瞻

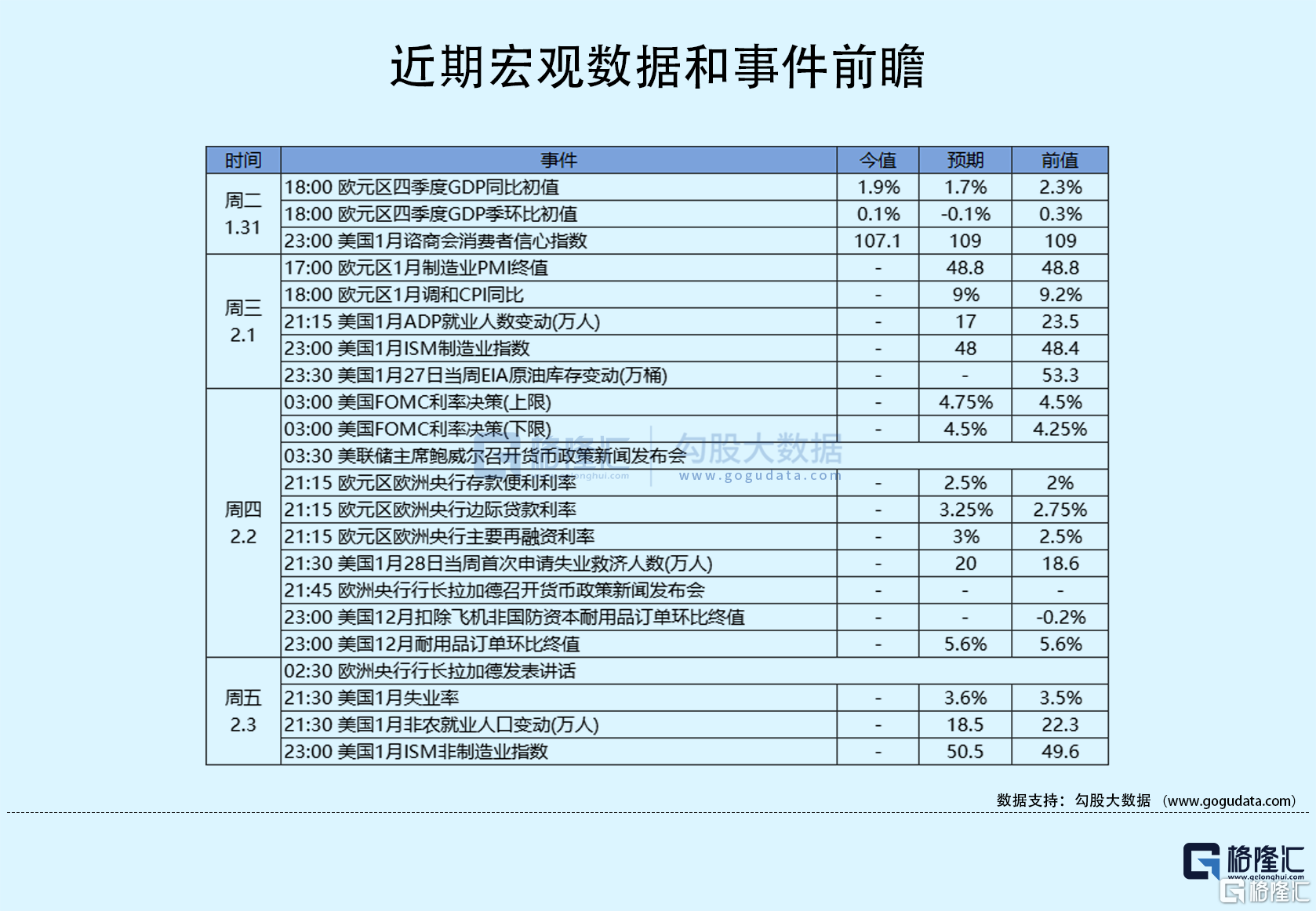

今日重点关注的财经数据

(1)17:00 欧元区1月制造业PMI终值

(2)18:00 欧元区1月CPI年率初值

(3)18:00 欧元区1月CPI月率

(4)21:15 美国1月ADP就业人数

(5)23:00 美国1月ISM制造业PMI

(6)次日03:00 美联储FOMC公布利率决议

(7)次日03:30 美联储主席鲍威尔召开新闻发布会