下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

美国经济衰退期间美债利率往往大幅下行,且下行幅度与衰退期长度密切相关。由于经济活动与就业相关数据可以敏锐触发经济衰退开始以及衰退结束信号,因而基于此可抓住衰退阶段美债利率的配置窗口期。准确的衰退开始信号为两个就业指标结合工业产出指数局部见顶回落共同判断,明确的衰退结束信号为工业产出指数触底回升。

美国经济衰退期间美债利率往往大幅下行,下行幅度与经济衰退期长度密切相关。除了通胀预期强势支撑的1973年以外,衰退期间美债利率往往大幅下行。美债利率在经济衰退前均大幅上行,见顶回落时点往往位于经济衰退开始时点附近。美债利率下行幅度与经济衰退时长相关,较长的衰退中美债利率下行幅度更大,并且大幅下行期会出现在衰退中后期。此外,1年期美债利率下行幅度远大于10年期美债利率。

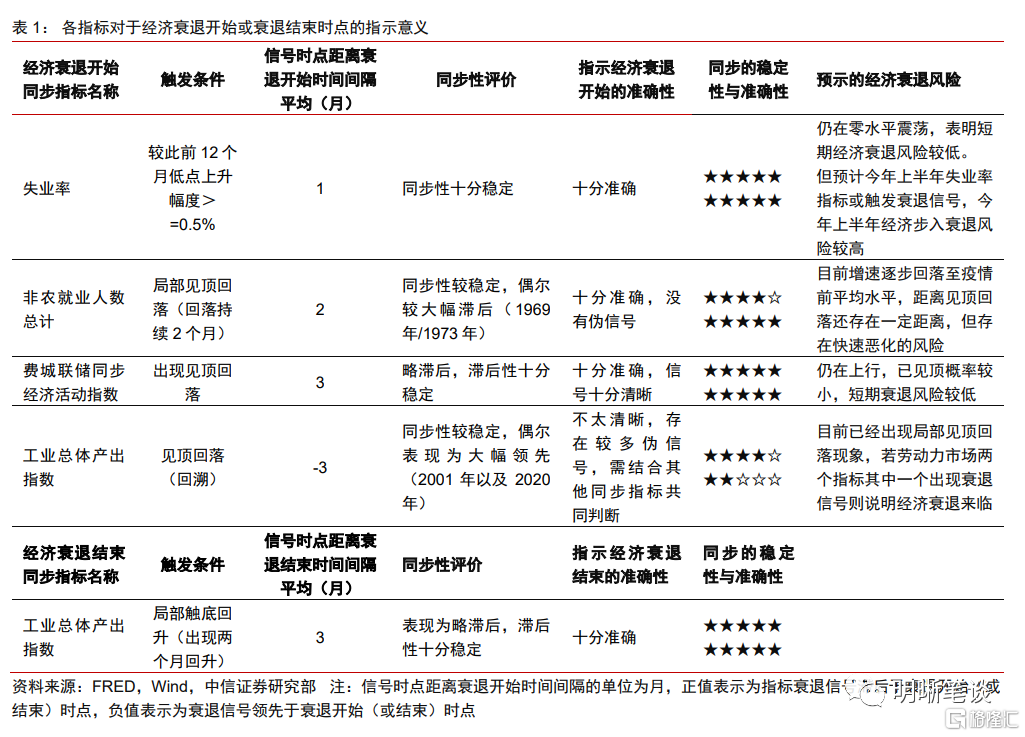

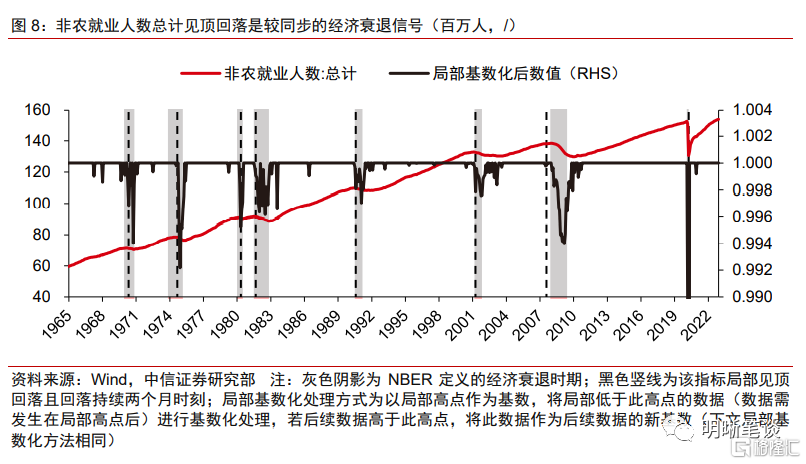

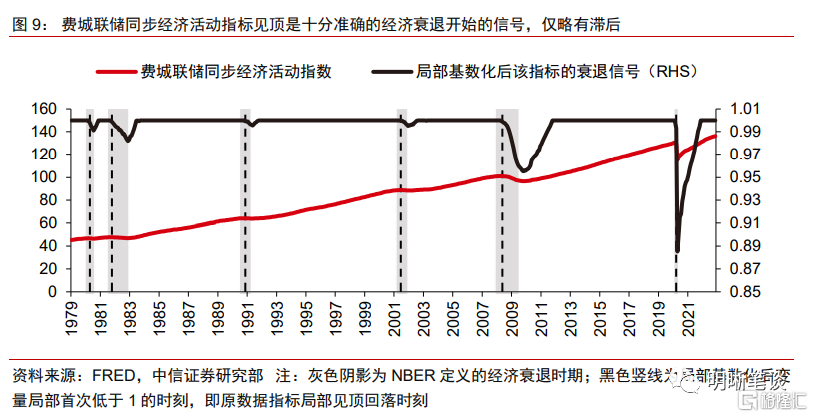

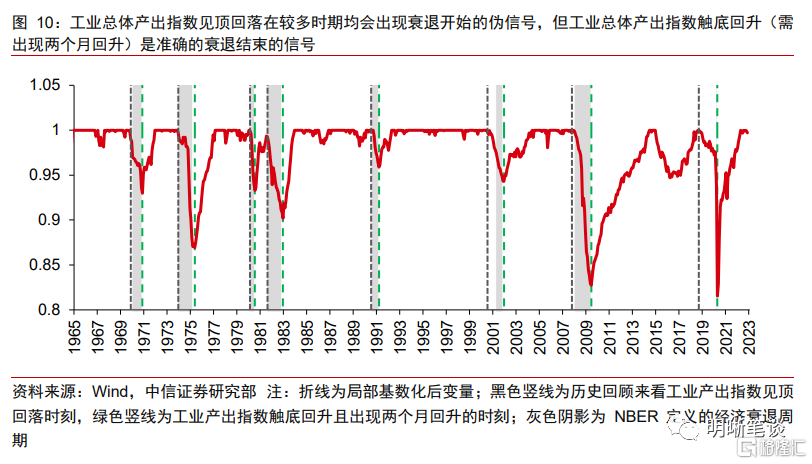

美国经济活动以及就业相关数据可以作为准确的美国经济衰退信号。失业率较此前低点突破0.5%及以上为准确美国经济衰退开始信号,非农就业人数总计见顶回落且回落持续2个月作为衰退开始信号较准确,费城联储同步经济活动指数见顶回落可准确指示经济衰退开始。此外,工业产出触底回升且出现2个月回升可明确反映经济衰退结束时点,仅略有滞后。

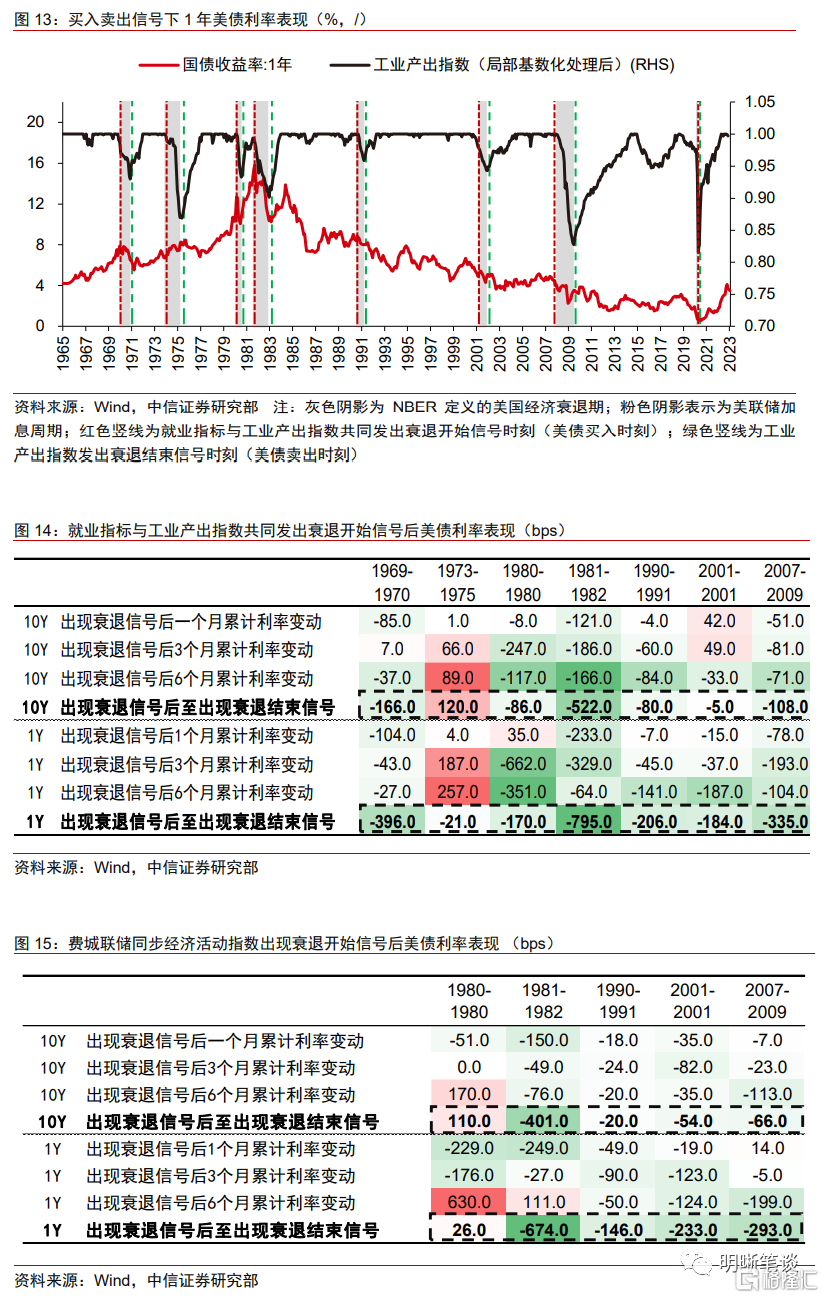

由于美债利率在衰退期间整体表现为下行,因而考虑参考美国经济同步指标的衰退信号制定对应美债投资策略。由于工业产出指数单月波动较大,见顶回落信号准确但伪信号较多,因而采用两个劳动力市场同步指标并结合工业产出指数局部见顶回落共同判断美债买入信号。此外,费城联储同步经济活动指数出现见顶回落也是十分准确但是略有滞后的衰退信号,也可以作为买入信号。对于美债卖出信号而言,由于工业产出指数在局部触底后出现两个月回升(经济衰退开始6个月后)是较准确的经济衰退结束信号,可作为美债卖出信号。

基于美国经济同步指标的策略可抓住衰退阶段美债利率的配置窗口期。若以美国经济衰退开始信号作为美债买入信号,以经济衰退结束作为美债卖出信号,则除了通胀预期大幅上升的1973-1975年,历史上该策略下持有期间美债利率整体均表现为较大幅下行,尤其是短期美债利率。由于就业指标与工业产出指数共同构成的买入信号对于经济衰退开始时点的同步性更为稳定,指示意义更为准确且较及时,因而表现最好的美债买入信号为就业与经济活动指标构成的复合信号。

风险因素:地缘政治冲突、气候变化等意外事件对全球大宗商品价格造成冲击;美国通胀粘性超预期;美国货币政策鹰派超预期;美国劳动力市场超预期恶化;模型假设偏离。

正文

经济衰退时期美国债市表现如何?

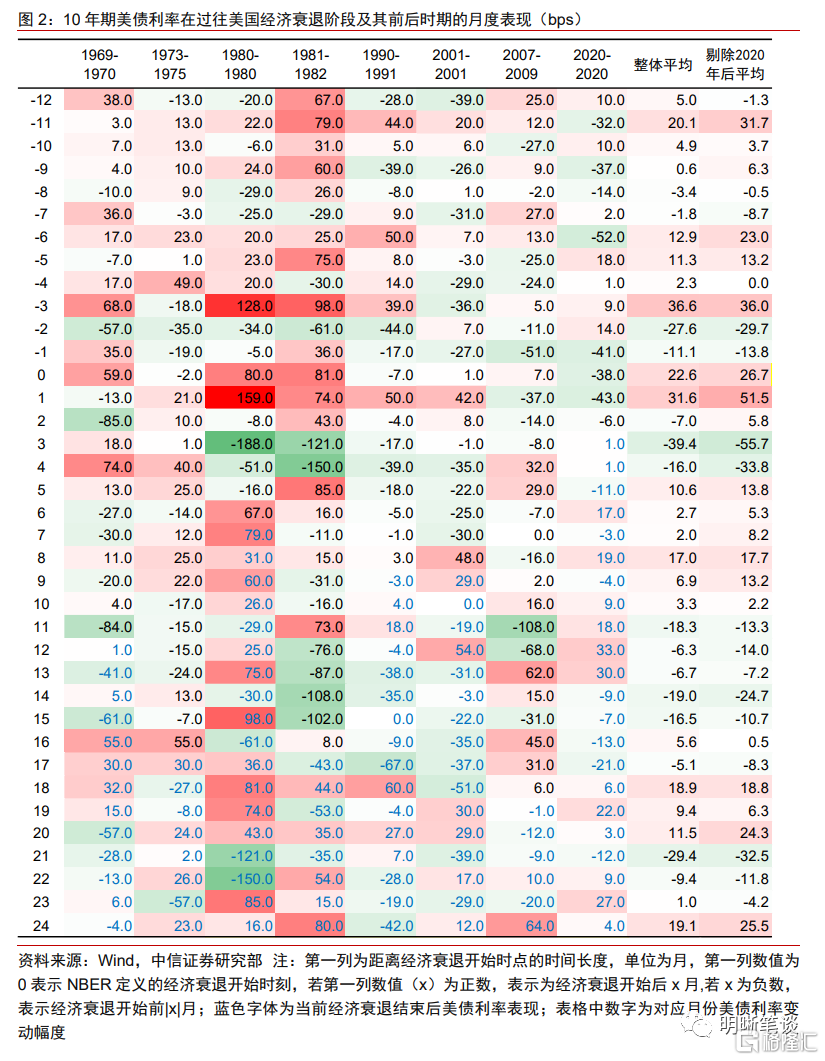

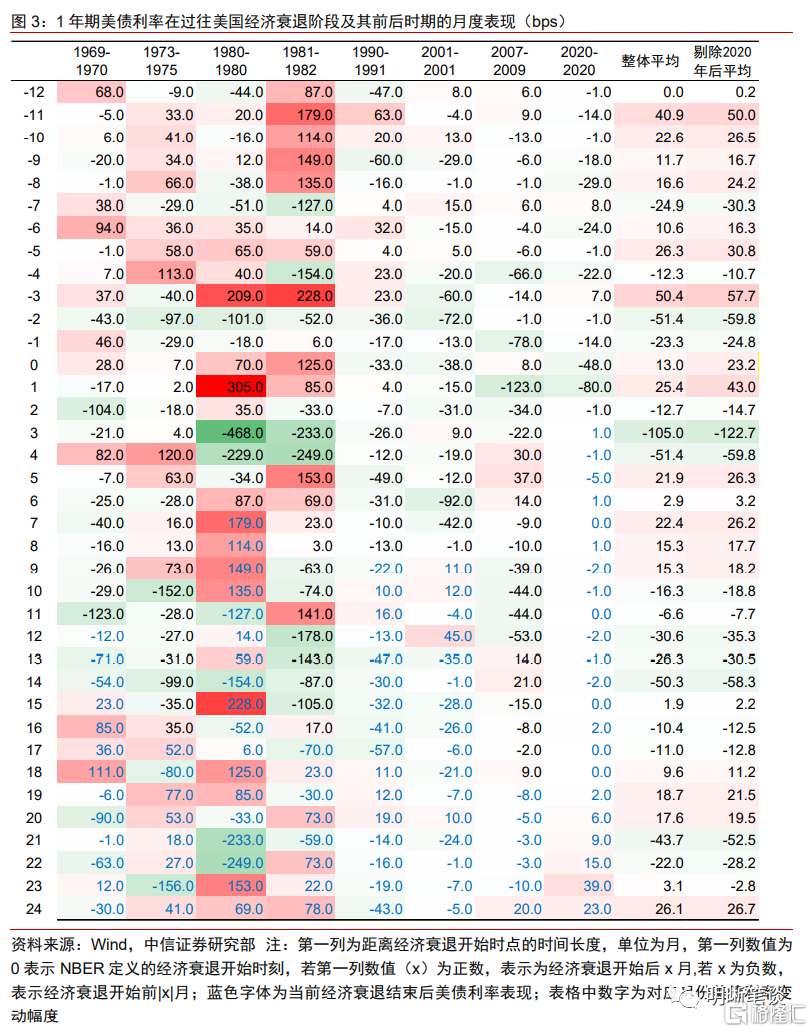

具体从每轮美国经济衰退期来看,除了通胀预期强势支撑的1973年以外,经济衰退期间美债利率往往大幅下行。美债利率拐点往往出现在经济衰退开始时点附近,在衰退期间甚至衰退结束后一段时间美债利率往往大幅下行。特例的是,上世纪70年代由于美联储“瞻前顾后”的货币政策,通胀预期脱锚并且不断攀升,导致美债利率在经济衰退期仍保持在高位。

美债利率下行幅度与美国经济衰退期长度密切相关。美债利率在经济衰退前均大幅上行,美债利率见顶回落时点往往位于经济衰退开始时点附近。而美债利率下行幅度与经济衰退时长相关,较长的衰退中美债利率下行幅度更大,并且大幅下行期会出现在衰退中后期。对于衰退期较短的衰退,美债利率下行幅度较低,并且会较快触底转为上行。此外,1年期美债利率下行幅度远大于10年期美债利率。

经济活动以及就业相关数据可以作为准确的美国经济衰退信号

由于美债利率往往在经济衰退期间下行,因而本节筛选出较为准确的经济衰退开始与结束的指示变量以及时抓住美债下行窗口。

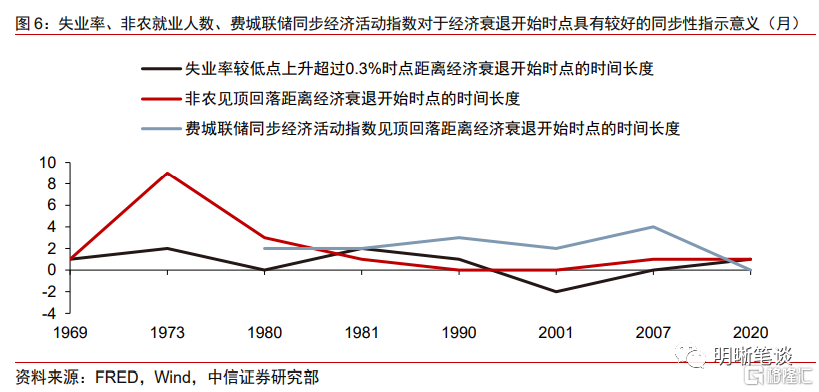

历史上费城联储同步经济活动指数、非农就业人数、失业率等指标对于美国经济衰退开始时点具有较好的指示意义,而工业总体产出指数对于美国经济衰退结束时点具有准确的略滞后的指示意义。具体而言,失业率较此前低点上升超过0.5%及以上、非农就业人数见顶回落(回落持续2个月)、费城联储同步经济活动指数见顶回落对于经济衰退具有较好的同步性指示意义。工业产出指数局部见顶回落为辅助信号,可以结合就业同步指标共同判断。同时,工业产出值局部触底出现两个月回升(在经济衰退开始6个月后)对经济衰退结束具有较准确且同步的指示意义。

失业率向上突破阈值为准确经济衰退开始信号,非农见顶回落信号较准确

具体来看,失业率对于美国经济衰退具有较好的同步指示意义,信号十分准确。失业率较此前低点突破0.5%及以上是十分准确且可以较及时地判断经济是否已经步入衰退的同步指标,平均而言,该信号滞后于经济衰退开始1个月。失业率另一个阈值为超过此前12个月低点0.3%以上,该信号更为领先,但因为该指标存在一些伪信号,因而本文主要关注失业率0.5%的阈值。当前失业率与此前12个月低点水平的差值为0%,表明短期经济衰退风险较低,但失业率指标存在较快速上升的可能性,考虑当前经济下行压力已有所显现,非农新增就业人数逐步下降至接近20万人,因而预计失业率在保持在低位的可持续性有限,今年上半年失业率指标或突破该阈值,今年上半年经济步入衰退风险较高。

非农就业人数总计见顶回落是较准确美国经济步入衰退的同步信号。非农就业人数总计见顶回落且回落持续2个月是判断美国经济是否步入衰退较准确的信号,该信号平均滞后经济衰退开始时点2个月左右。12月新增非农就业人数虽已快速下降至22.3万人,接近疫情前20万人的平均增速,但仍是正增长,与非农就业人数总计见顶回落还存在一定距离。这反映出目前美国就业市场仍偏强劲,就业市场来看短期经济衰退的可能性较小,但未来非农数据存在快速恶化并出现经济衰退迹象的可能性。

费城联储经济活动指标可准确指示经济衰退开始,工业产出触底回升可明确反映经济衰退结束

费城联储同步经济活动指标见顶回落是十分准确且略滞后的美国经济衰退开始信号指标。具体而言,费城联储披露的美国同步经济活动指标(Coincident Economic Activity Index for the United States)在经济周期内见顶回落是较好的经济衰退开始的信号,经济衰退均在该指标见顶回落的前3个月内或当月出现,平均该指标信号滞后于经济衰退开始时点2个月。并且该指标的信号十分明确,不存在短期波动导致短期出现假性经济衰退(见顶回落)信号。而当前该指标仍在上行,该指标还难言已见顶,反映当前美国经济已步入衰退的迹象并不明显。

工业总体产出指数见顶回落需结合准确的劳动市场指标共同判断美国经济衰退开始时点,但工业总体产出指数触底回升是准确的衰退结束的信号。虽然回溯历史来看,在每轮经济衰退阶段,工业总体产出指数见顶回落对于经济衰退开始时点的指示平均领先3个月,但该指标在较多时期均会出现衰退的伪信号,因而该指标只能作为衰退开始的辅助信号,对于衰退是否开始的需结合准确的劳动力市场经济同步指标。但该指标触底回升且出现两个月回升对于经济衰退结束具有十分明确的指示,略滞后于经济衰退结束时点,平均滞后3个月。

基于经济同步指标的策略可抓住衰退阶段美债的配置窗口期

由于美债利率在衰退期间整体表现为下行,因而考虑参考美国经济同步指标的衰退信号制定对应美债投资策略。由于虽然工业产出指数见顶回落是较准确的经济衰退同步指标,但如果不进行历史回溯,数据单月波动较大,则较难在经济临近衰退时判断是否已见顶,同时两个劳动力市场指标对于经济衰退开始时点的指示意义均较准确,因而采用两个劳动力市场同步指标并结合工业产出指数局部见顶回落共同判断美债买入信号。当就业市场两个指标其中的一个指标出现衰退信号后,检查工业产出值届时是否出现了局部见顶回落现象,若见顶则意味着出现了衰退开始警告,是较好的买入债券时机。此外,费城联储同步经济活动指数出现见顶回落也是十分准确但是略有滞后的衰退信号,也可以作为买入信号。对于美债卖出信号而言,由于工业产出指数在局部触底后出现两个月回升(经济衰退开始6个月后)是较准确的经济衰退结束信号,因此可以作为美债卖出信号。

基于美国经济同步指标的策略可抓住衰退阶段美债利率的配置窗口期。若以衰退开始信号作为美债买入信号,以经济衰退结束作为美债卖出信号,则除了通胀预期大幅上升的1973-1975年,历史上该策略下持有期间美债利率整体均表现为较大幅下行,尤其是短期美债利率。同时由于就业指标与工业产出指数共同构成的买入信号对于经济衰退开始时点的同步性更为稳定,指示意义更为准确且较及时,因而表现比略有滞后的费城联储同步经济活动指数的买入信号更好。

风险因素

地缘政治冲突、气候变化等意外事件对全球大宗商品价格造成冲击;美国通胀粘性超预期;美国货币政策鹰派超预期;美国劳动力市场超预期恶化;模型假设偏离。