下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,多则资产利好消息的驱动下,中国电力成为了绿电领域最受瞩目的投资标的。

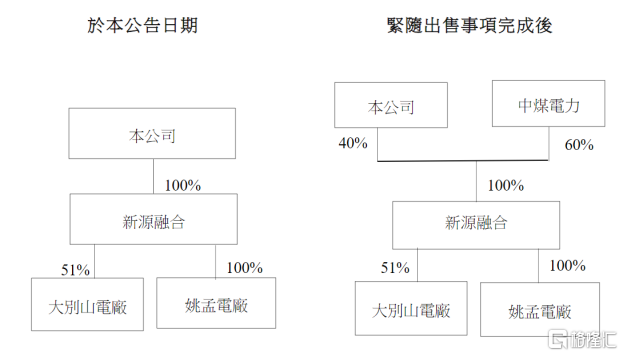

12月28日午间,中国电力发布一则火电资产出售公告,以12.6亿元人民币的价格,向独立第三方中煤电力出售旗下子公司新源融合60%的股权,据悉新源融合持有大别山电厂51%的股权和姚孟电厂100%的股权,大别山电厂及姚孟电厂持有九台装机容量总计4,760兆瓦位于中国河南及湖北省的燃煤发电机组及一个正在兴建的热电项目。

本次是针对两台亏损火电的煤电联营合作,考虑到该火电资产本身属于亏损资产,完成交易后对中国电力的业绩产生积极效果,显著改善中国电力经营基本面,因此市场普遍对于公司本次剥离火电资产的交易反响良好。作为收购方的中煤电力,隶属于大型煤炭央企中煤集团。中煤集团与国家电投集团于12月30日在国务院国资委相关领导的见证下,进行了煤电项目专业化整合签约,本次收购煤电,不乏战略性布局的考量。

新源融合交易前后股权结构图

来源:公司公告

12月29日,随着最后一个光伏子阵顺利接入电网,中国电力大同光伏新荣二期600MW平价光伏项目实现全容量并网。该项目全容量并网后,与已开发建成的大同“领跑者”光伏项目形成产业集群,中国电力在大同市范围内全部在运光伏装机容量达到1300MW,巩固了公司区域清洁能源发展领跑优势,助力国家电投“2035一流战略”在晋高质量落地。

上述火电资产的一减,加上清洁能源资产的一增,中国电力再次向清洁能源转型迈出坚实的一步,成功推动公司清洁能源装机占比进一步提升,预计清洁能源装机占比已超过60%。

火电资产出售带来业务聚焦与财务优化双重利好

本次火电交易事项对于中国电力有两大利好值得关注。

其一,出售火电资产有利于中国电力更加聚焦清洁能源领域。中国电力的整体公司战略已全面转向拥抱清洁能源,多年前中国电力便已无增量火电新建,截至2022年6月底,中国电力清洁能源合并装机容量占比已超过一般,约为50.72%。因此本次火电资产出售后,中国电力的清洁能源装机占比无疑将进一步提升,加速公司向清洁能源的转型。

其二,与大型煤炭供应集团合作,有利于提升新源融合的资产质量,从而优化中国电力的财务能力。

公告显示,2022年前三季度,新源融合录得税后净亏损7.7亿元,故客观上新源融合这一资产目前对于中国电力的财务形成了一定的压力。而交易对手方中煤电力为中煤集团的全资子公司,中煤集团业务涵盖煤炭生产贸易、煤化工、发电、煤矿建设、煤矿装备制造及相关工程技术服务,涵盖全煤炭产业链。

需要了解的是,火电厂的主要成本便是燃煤,先前煤炭价格的大幅波动对火电企业的盈利造成较大负面影响。中国电力选择与国内煤炭领域的大型央企合作,可实现确保新源融合燃煤发电业务的稳定煤炭供应及稳定发电双保障的战略及运营协同效应。买方(中煤电力)也承诺,在交割完成后,买方及其关联公司有权与大别山电厂和姚孟电厂建立长期及稳定的煤炭供应关系。故在交易完成后,对于新源融合整体火电资产的运营效率可以有乐观预期。

此外,新源融合的出售后,将由中国电力的全资控股子公司转为联营公司,在中国电力的合并报表中采用权益法计算新源融合的财务业绩。根据未经审计账目显示,中国电力可以就新源融合的出售录得6.5亿元人民币的收益,利好中国电力的财务及现金流状况;同时该笔交易也有助于降低中国电力的资产负债率水平,未来新源融合火电业务效率优化后,也能够为中国电力贡献增量收益。

综合来看,子公司新源融合的出售,无论在业务聚焦,还是实打实的财务收益,对于中国电力而言均是重要利好,于公司转型清洁能源的长期战略方向也大有裨益。

清洁能源装机规模与收益率预计迎来双击,利好绿电企业估值中枢上移

12月28日,港股绿电企业迎来一波强势上涨,展现出强大的板块效应,以中国电力为代表的绿电龙头企业,单日收盘涨幅高达18.84%。

来源:富途证券

绿电板块的走强主要来自于市场对电力供需预期前景的看好。

电力需求方面,中电联数据显示,2022年1-11月,全国全社会用电量78,588亿千瓦时,同比增长3.5%,特别需要强调的是,这一用电量增长的取得需要考虑到疫情反复对于全国工业生产的影响,换言之,随着疫情管控政策的持续优化,国家发展重心聚焦经济建设,更多新能源场景渗透率的提升也将带动对于电力的增量需求,根据电力规划设计总院发布的《未来三年电力供需形势分析》,预计未来三年预计我国全社会用电量年均增速为5%左右。

电力供给方面,申万宏源证券指出,2022年前10月各电源新增装机普遍低于预期,其中煤电新增装机规模同比下滑超过30%,投产惯性影响下预计2-3年内会有电力供应偏紧问题。

在此背景下,电价预计将保持合理水平,利好绿电企业业绩利润提升。近期,广东、江苏两个经济大省2023年度长协交易电价均顶格上涨,同时绿电交易规模均实现翻倍式增长,释放出对绿电企业的积极信号。尤其是近期特别受到硅料价格下行利好,预计2023年绿电企业清洁能源装机建设的收益率将有增长,绿电企业有望迎来装机规模与收益率的双丰收。

基于上述对绿电企业的多重利好因素,市场对绿电企业的乐观预期情绪在12月28日进行了一次集中释放,1月3日,电力股普涨,延续绿电走强趋势。

中国电力是绿电领域的优质投资标的

前面提到,本次火电资产出售利好中国电力清洁能源装机的占比提升,下面不妨具体对中国电力的清洁能源发展状况进行梳理,挖掘市场认可公司价值的深层次原因。

首先从远期转型目标来看,中国电力的步伐领先于行业。到2022年底,中国电力清洁能源装机占比提升至超过60%,清洁占比遥遥领先华能国际、华电国际、大唐国际、华润电力等其它电力运营商。

十四五期间,中国电力仍有雄心勃勃的新能源增长计划。在具体实现路径上,除了自建新能源电厂外,中国电力还可依托控股母公司国家电投的资源,承接优质新能源资产。今年7月,中国电力就向母公司收购了母公司约2.2GW的新能源资产,并在10月底全部完成了该批新能源资产的交割。

母公司的强力支持,叠加本次火电资产剥离交易后对公司资本金的充实,以及硅料价格下行带来对下游光伏装机的刺激,中国电力整体的清洁能源转型速度预计将进一步提高,达成公司十四五既定目标相信也只是时间问题。

中国电力出色的清洁能源资产运营能力,也使得公司整体盈利水平有着良好的保障。2021年,中国电力风电机组平均利用小时数2,355小时,高于全国平均的2,232小时;光伏机组平均利用小时数1,547小时,高于全国平均的1,281小时。2022年上半年,中国电力的光伏电站平均利用小时数达825小时,显著高于全国平均水平的690小时。

因此,高于行业的清洁能源装机占比,配合高于行业水平的清洁能源资产运营实力,使得中国电力有能力成为行业领先的绿电运营企业,无论是电价利好亦或是光伏产品价格下行利好,都将放大中国电力的绿电盈利水平。

总结

本次火电资产出售事项给中国电力带来战略聚焦和增厚财务能力的双重利好,为公司在2023年绿电行业加速发展的行业趋势中,进一步提供了支持,有助于中国电力加速向清洁能源转型。

光伏装机成本下降为绿电企业带来装机规模与收益率的双击,有望推动绿电企业估值中枢上移,中国电力作为行业中清洁能源装机占比与清洁能源运营能力双优的企业,已经率先获得投资者积极认可,预计随着未来公司绿电转型与业绩双轮驱动的持续兑现,中国电力将巩固其作为绿电行业优质投资标的的地位。