下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近段时间,有不少在A股市场排队上市的公司被终止IPO或暂缓上市,其中就包括翌圣生物、明峰医疗、新通药物、盛诺基医药等医药或器械公司。

一叶落知天下秋,这几年单纯在科创板终止IPO的生物医药企业就不在少数。

根据Wind统计,2019年和2020年合计有9家生物医药企业IPO审核被终止,2021年1月-11月更是高达16家企业,包括瑞博生物、天广实生物、海和药物、天士力生物等。

为何生物医药企业IPO接连被否?从监管层给出的问询函或IPO审核终止通告不难发现,许多生物医药企业没能“过关”的原因,主要集中在产品、技术、商业模式等方面。

实际上,即便是已经上市的生物医药企业,上述问题也是屡遭市场诟病的地方。

这也引发了我们进一步的思考:在如今创新内卷、竞争激烈的背景下,国内创新药企要怎样才能摆脱困境、度过资本寒冬?

一、生物医药企业IPO被否的底层逻辑

如前文所述,这几年已有不少生物医药企业IPO被终止,具体原因主要表现在产品、技术、商业模式等方面。

从产品的角度看,产品线是否丰富,商业化产品能否为高昂的研发支出持续“输血”,保障企业稳定运行,对于研发型医药企业而言至关重要。

虽然科创板允许未盈利企业上市,使得许多持续亏损的生物医药企业竞相IPO,但这并不意味着就能轻轻松松上市。

例如,索元生物由于产品尚处于药物研发阶段,未能实现销售收入,一直处于亏损状态(2018-2020年合计亏损达4.6亿元),导致IPO被终止;专注于抗肿瘤创新药物研发的海和药物,由于研发和管理费用持续增长,2018-2020年累计亏损超过14亿元,折戟科创板。

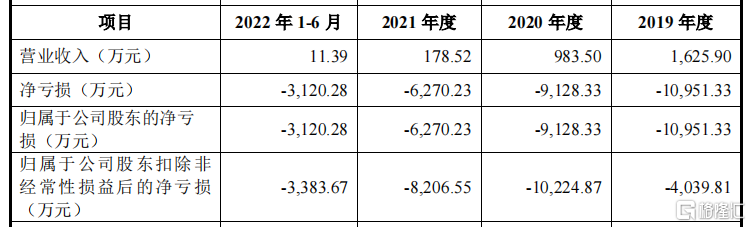

另外,包括仁会生物、瑞博生物、天广实生物、新通药物等仍未实现盈利的企业,就被终止IPO或暂缓上市。

新通药物的主要财务数据及财务指标 来源:招股书

实际上,即便是已经有产品实现销售收入的企业,也未必能顺利上市。

例如,成立于2001年的老牌药企天士力生物,目前唯一上市销售的产品是已上市11年的老牌产品普佑克(注射用重组人尿激酶原),虽然借此于2017-2019年分别实现营收1.15亿元、2.42亿元、2.27亿元,但公司仍然没有实现盈利,而且普佑克的商业化价值有限,用于治疗急性肺栓塞溶栓的新适应症上市申请于今年8月遭国家药监局拒绝。

另外,晶云药物是拟上市企业中少有的能实现盈利的CRO企业,2019年、2020年净利润分别为3249.08万元、5170.40万元。但是,专注的药物晶型研究业务市场空间狭窄,且较为依赖海外市场,业绩波动较大,目前也未能成功上市。

从技术的角度看,自主创新能力较弱是国内创新药企普遍存在的通病。而知识产权与核心技术、核心技术人员,正是科创板对生物医药企业审核关注的重点。

对于那些没有掌握具有自主知识产权核心技术,或是不能依靠核心技术形成较强成长性的生物医药企业,IPO成功率不高。

例如,向Ligand公司外购核心技术的索元生物,发明专利较少且部分核心产品来自授权引进或合作研发的海和药物,以及没有充分披露核心技术是否具有先进性的吉凯基因,IPO都被终止了。

从商业模式的角度看,由于缺乏自主创新能力,导致不少创新药企普通采用License in(许可引进)的商业模式。

虽然License in模式能帮助药企快速搭建起丰富的研发管线,但往往会出现依赖国外创新药,尤其是“伪创新”(在已有产品和技术的基础上做创新,对引进的产品进行改进)的不良现象。

例如,2020年宣布撤回科创板IPO申请材料的亿腾景昂,就通过海外授权引进了EOC103、EOC315等核心在研药品;2021年被终止科创板IPO的海和药物,就被监管部门指出了“已开展二期以上临床试验的核心产品均源自授权引进或合作研发的情况”。

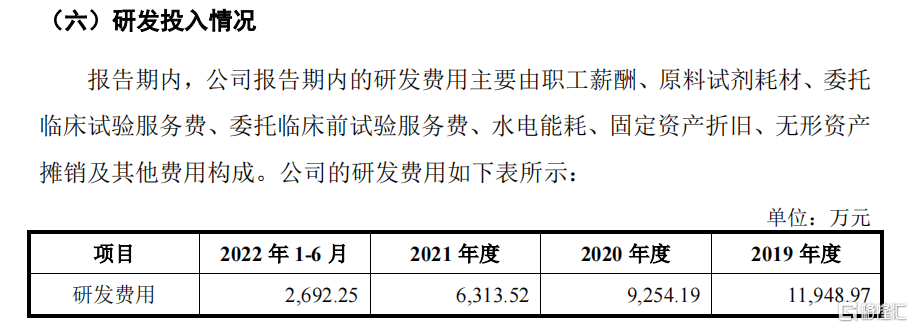

另外,前不久被暂缓上市的新通药物,就在招股书中明确指出了“部分核心产品和 HepDirect技术来自于授权引进”,以及“全球范围内尚未有应用HepDirect技术的肝靶向药物上市,存在利用该技术开发肝靶向药物研发及获批的风险”。而且,新通药物还存在研发费用逐年下降的情况。

新通药物的研发投入情况 来源:招股书

二、创新药企该怎样度过资本寒冬?

实际上,产品、技术、商业模式等是生物医药企业科创板IPO的问询要点,也是决定当下国内创新药企能否摆脱困境、度过资本寒冬的关键因素。

从上述案例不难看出,目前拟上市生物医药企业依赖单一药品或单一业务,缺乏持续经营能力、连年亏损,或是研发能力不足、过度依赖License in模式等情况显著。

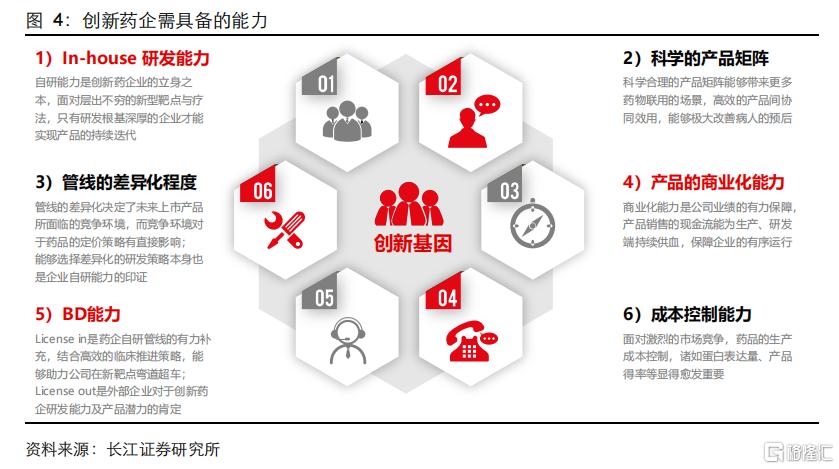

因此,面对当下国内创新药行业热门靶点扎堆、赛道拥挤、内卷严重的乱象,更需要创新药企具备“六边形战士”的综合竞争实力。

例如,从产品的角度,会考量药企的产品矩阵是否科学、管线是否做到差异化、商业化团队是否强劲;从技术的角度,会考量药企是否掌握具有自主知识产权的核心技术,具备较强的inhouse自主研发能力,以及保证源源不断的研发投入。

从商业模式的角度,会考量药企的BD能力:一方面,适当的采取License in模式引进具有潜力的产品补充研发管线,实现在某些领域弯道超车;另一方面,通过将核心产品License out,一边回笼资金缓解公司财务压力,一边打开更广阔的的海外市场。

另外,创新药企的生产能力、产能规划,药品的成本控制能力是否强劲,也是打造“六边形战士”的重要一环。

当然,不是所有的Biotech都能像百济神州、君实生物、信达生物等成为BigPharma,也不是所有的创新药企都能具备“六边形战士”的综合竞争实力。

但能确定的是,那些IPO被否的生物医药企业,无疑还需要做到“打铁自身硬”,解决内在的不足,提升市场竞争优势。