下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

疫情及防控措施收紧的影响仍在持续,11月中国制造业景气度继续处于收缩区间,降幅略有收窄。

12月1日公布的11月财新制造业采购经理指数(PMI)录得49.4,较10月回升0.2个百分点,延续了8月以来的收缩态势,显示制造业生产经营状况仍然偏弱。

这一走势与统计局制造业PMI并不一致。国家统计局公布的11月制造业PMI录得48.0,下降1.2个百分点,创5月以来新低。

新订单指数略有回升,但供给和需求继续收缩

从分项数据看,在疫情的影响下,11月制造业生产指数在荣枯线下走弱,新订单指数虽然略有回升,但仍落于收缩区间,显示制造业供需双弱。其中,消费品类和中间品类新订单轻微增长,投资品类新订单大幅收缩。同时,由于疫情下全球经济放缓叠加国内运输困难,新出口订单指数连续第四个月低于临界点,且降幅扩大。

受金属、石油等部分原材料涨价的带动,11月制造业购进价格指数连续第二个月在扩张区间上升,为7月来最高,其中投资品类成本上涨最快。在需求不振的背景下,企业只得让利促销,当月出厂价格指数虽然有所上升,但仍低于临界点。

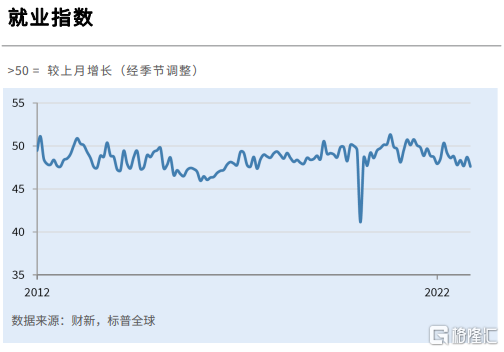

就业进一步恶化,就业指数降至2020年3月来最低

就业情况进一步恶化,就业指数连续第八个月位干收缩区间,11 月制造业就业指数录得 2020 年3月以来的最差表现。受访企业反映,疫情是用工收缩的主要原因,防控措施导致工人无法返岗,同时生产受限,也减弱了企业的用工需求。调查显示,在三大类产品中,当月投资品类用工数量下降最显著。

供应商供应时间大幅延长

10月采购量指数、采购库存指数均曾短暂升至荣枯线以上,但由于销售低迷、生产需求下降,制造厂采购活动随之转弱,两个指数在11月再度降至收缩区间。供应端交货迟续问题整体明显加剧。制造业生产、库存、运输均受到疫情防控措施的影响,导致11月供应商供货时间指数在收缩区间降至6月来最低。

企业家乐观情绪有所加强

企业家乐观情绪有所加强。尽管经济景气度受疫情压制,11 月制造业生产经营预期指数有所回升。虽然指数仍低于长期均值,企业家对于疫情的快速消退仍有信心。

展望未来一年,企业普遍预期增产,并且乐观度为 3个月来最高。企业相信,生产运营会随疫情消退而恢复正常,顺客需求将随之反弹。这些预期支撑了业界的乐观信心。另外,新产品发布和新市场拓展也是支撑预期回暖的因素。

财新智库高级经济学家王喆表示,10月以来疫情在多省市蔓延,对经济的冲击愈发明显,如何平衡疫情防控与经济发展再次成为核心议题。日前,中央对进一步优化防控工作的措施作出重要部署、提出明确要求,各地各部门如何将中央的要求部署落到实处便成为重中之重。需求收缩、供给冲击、预期转弱三重压力之下,就业指数长期处于低位,就业低迷与三重压力形成负面反馈,市场对于促就业、稳内需政策的要求格外迫切。政策层面应加强财政政策和货币政策协调配合,着力扩大内需,提高低收入群体水平。