下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,北京证券交易所上市委员会定于2022年11月29日上午9时召开2022年第71次审议会议,本次会议审议的发行人为浙江天宏锂电股份有限公司(以下简称“天宏锂电”),保荐人为申万宏源证券。

天宏锂电是一家从事锂离子电池模组研发、设计、组装和销售的国家高新技术企业,主要产品为动力型锂电池模组和储能型锂电池模组,产品主要用于电动助力车、电动滑板车、电动摩托车等轻型车领域和电动搬运车等工业领域以及便携式 UPS 电源。

截至招股说明书签署日,公司无控股股东,实际控制人为都伟云、周新芳、周志伟和钱旭。 本次发行前,都伟云、周新芳、周志伟和钱旭分别持有公司16.01%、16.01%、16.01% 、13.12%的股份,都伟云通过天赋力合伙控制公司23.18%股份,上述四人合计控制公司 84.34%股份;都伟云担任公司董事长及总经理,周新芳担任公司董事、副总经理,周志伟担任公司董事,钱旭担任公司董事、副总经理、董事会秘书。

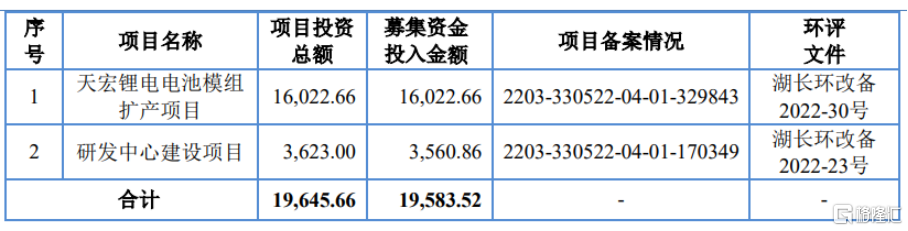

本次IPO拟募集的资金主要用于天宏锂电电池模组 扩产项目、研发中心建设项目。

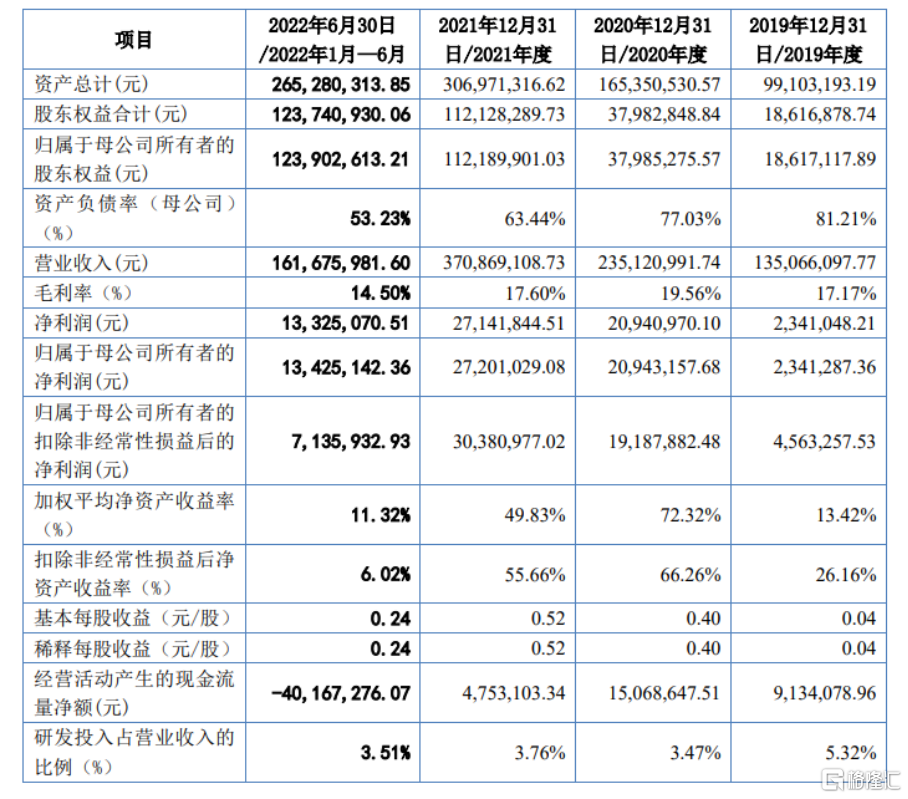

报告期内,天宏锂电实现营业收入分别为1.35亿元、2.35亿元、3.71亿元、1.62亿元,扣除非经常性损益后归属母公司股东净利润分别为456.33万元、 1918.79万元、3038.10万元、713.59万元;毛利率分别为17.17%、19.56%、17.60%、14.50%,存在一定的波动。

基本面情况,图片来源:招股书

事实上,公司主要原材料包括锂离子电芯、保护板和外壳及配件等。报告期内,天宏锂电的直接材料占当期主营业务成本的比例均超九成,其中公司的主要原材料锂离子电芯受碳酸锂等大宗商品价格因素影响较大,其价格变动对公司生产成本的影响较大,公司原材料保护板价格受到芯片价格上涨报告期内价格也上涨较快。

报告期内,天宏锂电的主要客户保持稳定,报告期各期前五大客户销售占比分别为 49.45%、 41.60%、44.46%、52.10%,占比较高。同时,报告期各期末,公司应收款账款的账面价值分别为2069.74万元、6224.39万元、1.03亿元、9781.90万元,公司应收账款账面价值合计金额占营业收入的比例分别为15.32%、26.47%、27.81%、60.50%,呈逐年增长的趋势。

随着公司营业收入的持续快速增长,公司应收账款规模相应扩大。公司主要客户为轻型电动车整车厂商,经营情况良好、信用风险较低。但如果上述应收账款因客户经营情况恶化而无法按时足额收回,或将对公司财务状况、经营成果和现金流产生不利影响。

值得注意的是,报告期内,天宏锂电存在关联方资金占用、2019年和2020年未严格按照收入确认原则确认收入和实际控制人 Paypal 账户代收代付款项等财务内控不规范的情形。 报告期内,公司已对相关事项进行了有效整改。公司虽已进一步完善财务内部控制制度,将上述情况整改完毕,但若未来公司财务内控制度出现不能得到有效执行的情况, 可能存在内控不规范导致公司利益受损进而损害投资者利益的风险。