下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

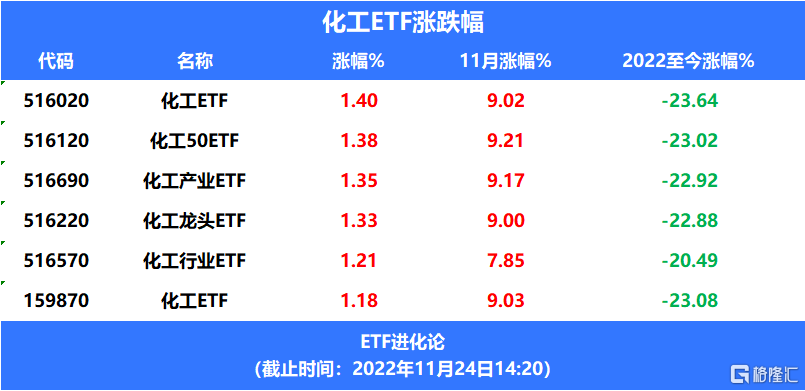

基础化工板块走强,多氟多涨停,化工ETF上涨,11月化工ETF涨近10%。

多氟多近日在互动平台表示,公司目前生产经营状况良好,六氟磷酸锂的市场价格稳定。公司目前电池业务主要是锂离子电池,还有部分钠离子电池。公司也关注到了氟离子电池的相关信息,该类电池尚在开发研究阶段,规模化量产尚有很多不确定性。有机构表示,锂资源供给偏紧致使碳酸锂价格高企,钠电池实现产业化落地迫在眉睫。目前钠电池正处于产业化阶段,多家企业积极布局钠电池产业链,有助于推动其产业化进程提速,实现产业化落地。

今年以来,化工ETF普遍下跌超23%,化工行业估值也到了低位。

从三季度业绩看,化工企业企业营收普遍实现增长,但受全球经济萧条、能源原料成本高企等因素影响,部分企业遭受盈利冲击。

万华化学第三季度实现的营业收入413.02亿元,同比增长4.14%;净利润为32.25亿元,同比下降46.35%。今年前三季度实现营业收入1304.20亿元,同比增长21.53%;净利润为136.08亿元,同比下降30.36%。

荣盛石化第三季度实现营业收入774.91亿元,同比增长72.43%;归属于上市公司股东的净利润8399.90万元,同比减少97.64%。前三季度实现营业收入2251.18亿元,同比增长74.03%;归属于上市公司股东的净利润54.51亿元,同比减少46.15%。

恒力石化第三季度实现营业收入512.02亿元,同比增长9.14%;前三季度合计实现营业收入1703.57亿元,同比增长12.46%。前三季度,实现归属于上市公司股东的净利润60.87亿元,同比下降52.12%,其中第三季度单季净利润亏损19.39亿元。

云天化第三季度实现营业总收入198.36亿元,同比增长18.77%;归母净利润16.65亿元,同比增长31.24%。前三季度公司实现营业收入564.59亿元,同比增长18.53%;归属于上市公司股东净利润51.30亿元,同比增长80.63%。

多数化工大宗品的景气度则持续下行,在三季度基本达到历史最低水平,低于市场预期,主要有两点原因:

1.海外供给端问题导致的高通胀引发了需求收缩,且主要发生在欧洲等高消费地区,因此多数大宗化工供给收缩难以对冲需求下滑,导致景气度较差;

2.由于成本分化,一些大宗化工品的国内价格已明显低于海外价格,但要通过扩大对欧洲下游企业出口,还面临产品认证和突破原有供应链粘性的问题,需要时间来推进。

欧洲能源危机难解,国内化工龙头企业底部逆势扩产,成长可期?

中信期货称近期原油大跌后反弹,叠加美联储加息预期放缓以及美元走弱,近期预期和估值支撑有所增加,但能否持续仍不确定;供需驱动去看,化工现实需求仍承压,且环比或减弱,部分行业下游陆续放假,下游心态偏承压,原料采购偏谨慎,叠加新产能预期临近,供应处于高位,供需端仍偏承压,对价格仍有拖累,不利于价格持续反弹。短期我们认为反弹谨慎,继续维持底部震荡走势。

东方证券认为2022 年化工需求端的表现可以说是过去多年的最差情况,化工企业的估值水平也随着行业景气度不断降低,基础化工行业走势基本和沪深300同频波动。

化工行业周期运行否极泰来?随着美元加息周期进入尾声,国内政策调整,预计明年化工行业有望迎来周期触底反弹。而且龙头企业虽然今年企业盈利能力在逐季下行,但是企业发展向好的趋势并没有变化(研发费用、资本开支等)。特别是今年在自主可控和双碳政策进一步科学化的背景下,前期搁置的大型项目也陆续获得了批复(如荣盛乙烯项目、万华乙烯项目、宝丰煤制烯烃项目等),这为龙头企业未来发展和提升市场份额提供了新的空间。