下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

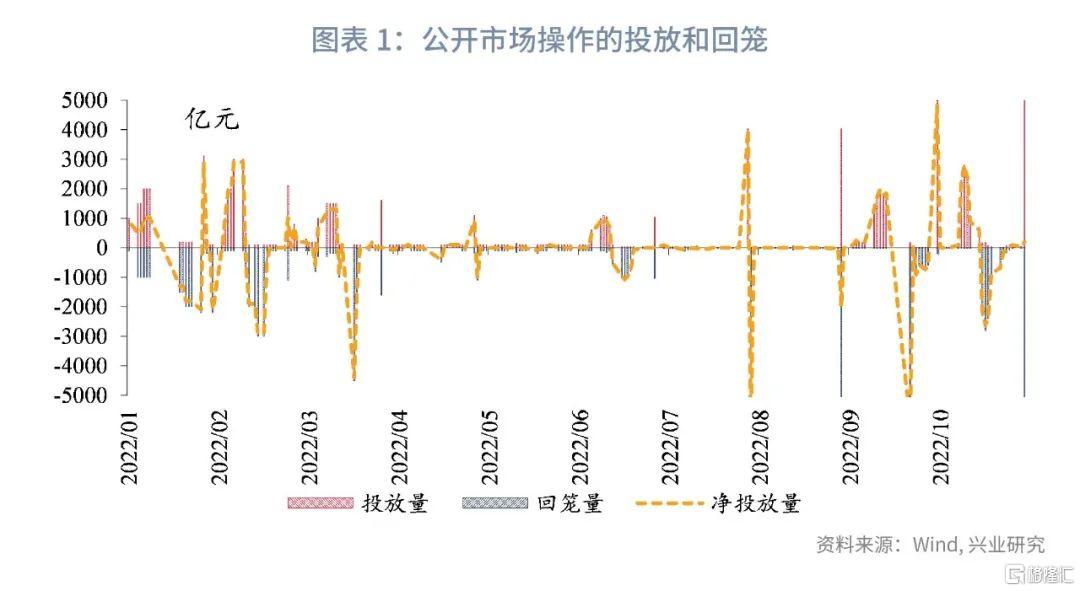

11月15日,人民银行开展8500亿元中期借贷便利(MLF)操作和1720亿元公开市场逆回购操作,当日分别有1万亿元MLF和20亿元逆回购到期。此外,人民银行公告称,11月以来人民银行已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。

本次公开市场操作有以下几点值得关注:

一是MLF操作缩量,但7天逆回购投放量大增,以“收长放短”的组合净投放200亿元,降低公开市场操作的加权利率。

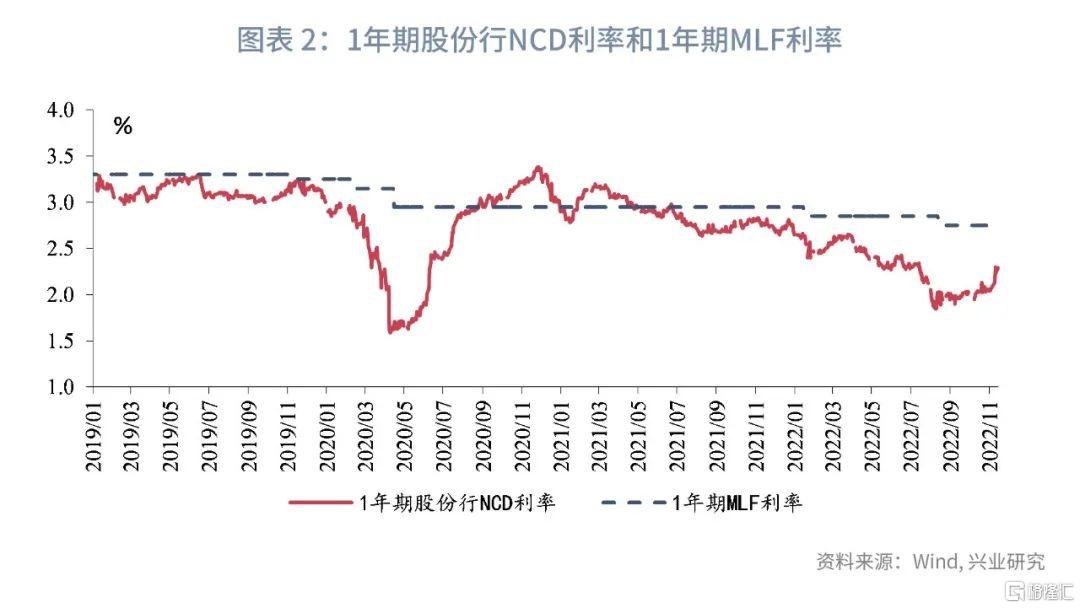

二是央行公告称“充分满足了金融机构需求”,由于1年期MLF和同期限NCD利率倒挂,MLF缩量的原因可能是市场对于MLF的需求量下降。

三是通过PSL、科技创新再贷款等结构性工具、加大对小微企业贷款延期还本付息支持力度等方式,继续支持降低企业融资成本。

展望后续的货币政策:一是降准的可能仍然存在,时间窗口可能在岁末年初;二是随着市场利率向公开市场操作利率接近,直接降低公开市场操作利率的可能性下降,引导DR007向7天逆回购利率回归。

事件:

11月15日,人民银行开展8500亿元中期借贷便利(MLF)操作和1720亿元公开市场逆回购操作,当日分别有1万亿元MLF和20亿元逆回购到期。此外,人民银行公告称,11月以来人民银行已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。

点评:

本次公开市场操作有以下几点值得关注:

一是MLF操作缩量,但7天逆回购投放量大增,以“收长放短”的组合净投放200亿元,降低公开市场操作的加权利率。市场此前预期11月可能通过降准置换MLF,此次央行虽然并未降准,但当日到期的MLF部分以7天逆回购进行替换,合计净投放200亿元,实际上降低了公开市场操作的加权利率。

二是由于1年期MLF和同期限NCD利率倒挂,市场对于MLF的需求量可能下降。本次央行公告称“充分满足了金融机构需求”,MLF缩量续作的部分原因可能是1年期MLF利率和同期限NCD利率存在倒挂,金融机构对于MLF的需求量下降。

三是通过PSL、科技创新再贷款等结构性工具、加大对小微企业贷款延期还本付息支持力度等方式,继续支持降低企业融资成本。10月28日,《国务院关于金融工作情况的报告》中,提出“进一步推动金融机构降低实际贷款利率,降低企业综合融资和个人消费信贷成本”,不过,这并不等于直接降低公开市场操作利率。9月末,央行推出了设备更新改造再贷款;11月14日,人民银行等部门《关于进一步加大对小微企业贷款延期还本付息支持力度的通知》,“对于2022年第四季度到期的、因新冠肺炎疫情影响暂时遇困的小微企业贷款(含个体工商户和小微企业主经营性贷款,下同),鼓励银行业金融机构与借款人按市场化原则共同协商延期还本付息,延期贷款正常计息,免收罚息。还本付息日期原则上最长可延至2023年6月30日”;11月15日公开市场操作公告指出,11月以来人民银行已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元。预计2023年,结构性货币政策在推动企业融资成本降低方面,仍将扮演重要角色。

如何看待后续的货币政策操作?

一是降准的可能仍然存在,时间窗口可能在岁末年初。11月14日,人民银行等部门《关于进一步加大对小微企业贷款延期还本付息支持力度的通知》中指出“对于银行业金融机构因执行延期还本付息政策产生的流动性问题,人民银行综合运用多种货币政策工具,保持银行体系流动性合理充裕”。2023年第一季度,实体经济融资需求的复苏仍需要宽松的流动性环境加以呵护。考虑到2023年1月的MLF到期规模为7000亿元,在2023年各月份中属于相对较高水平,加之跨年前后银行间流动性需求上升,央行仍可能通过降准操作对流动性进行补充,时点可能在岁末年初,降准的幅度可能为25-50bp左右。

二是直接降低公开市场操作利率的可能性下降,引导DR007向7天逆回购利率回归。11月14日,DR007已经回到1.84%附近,和7天逆回购利率仅倒挂16bp,随着DR007向7天逆回购利率回归,从央行货币政策传导有效性的角度,降低公开市场操作利率的必要性已经下降;同日,1年期股份制银行为2.47%,和1年期MLF利率的倒挂幅度也缩小到30bp以内,倒挂幅度已较为接近2019年的水平。