下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

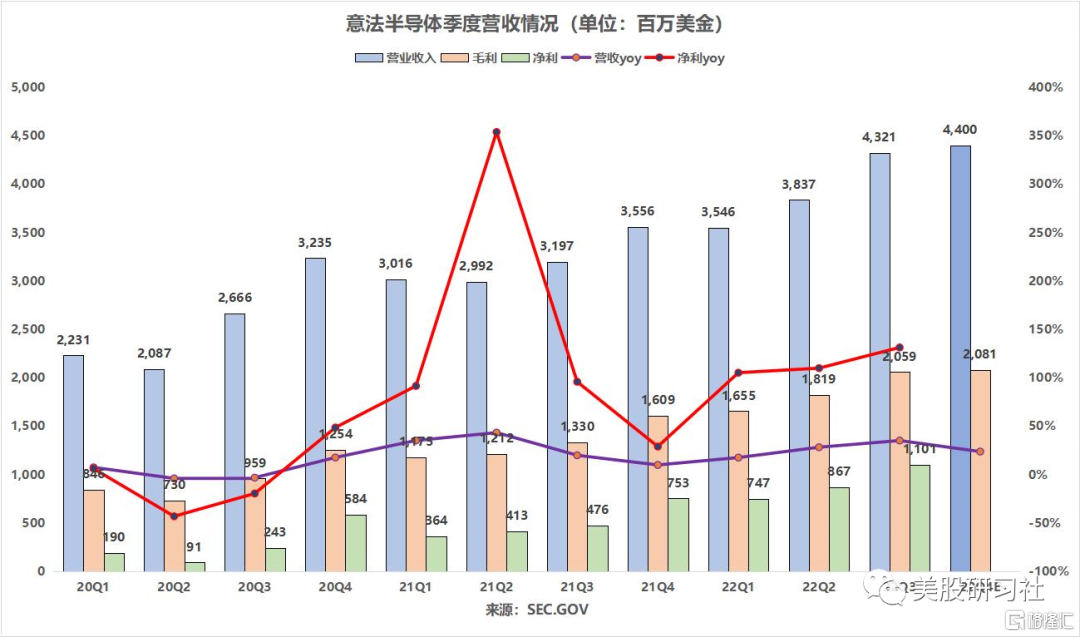

一、营收、EPS双超预期

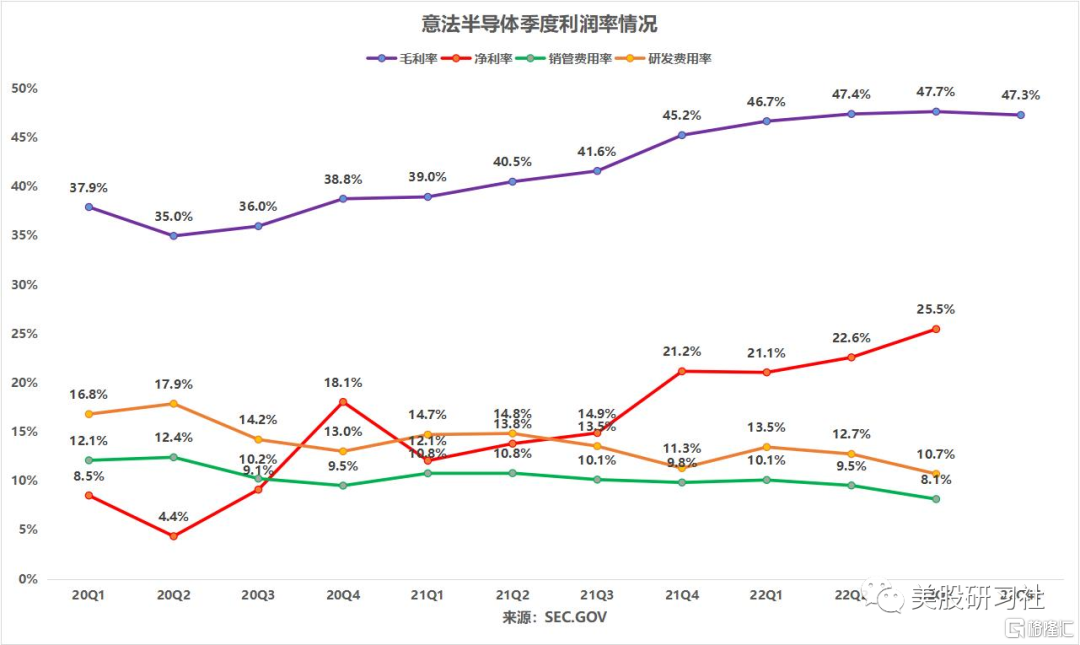

10月27日盘前,意法半导体(ST)发布营收、EPS双超预期的财报:Q3营收同比增长35.2%至43.21亿美元(指引42.4亿美元(±3.5%),预期42.4亿美元);毛利率稳步上升至47.7%(yoy+6%,qoq+0.2%,指引45%-49%,主要得益于22Q2公司上调所有产品线的价格,包括现有积压产品,虽然并未透露产品涨价幅度);净利同比增长131.3%至11.01亿美元,摊薄后EPS同比增长127.5%至1.16美元(预期1.04美元)。

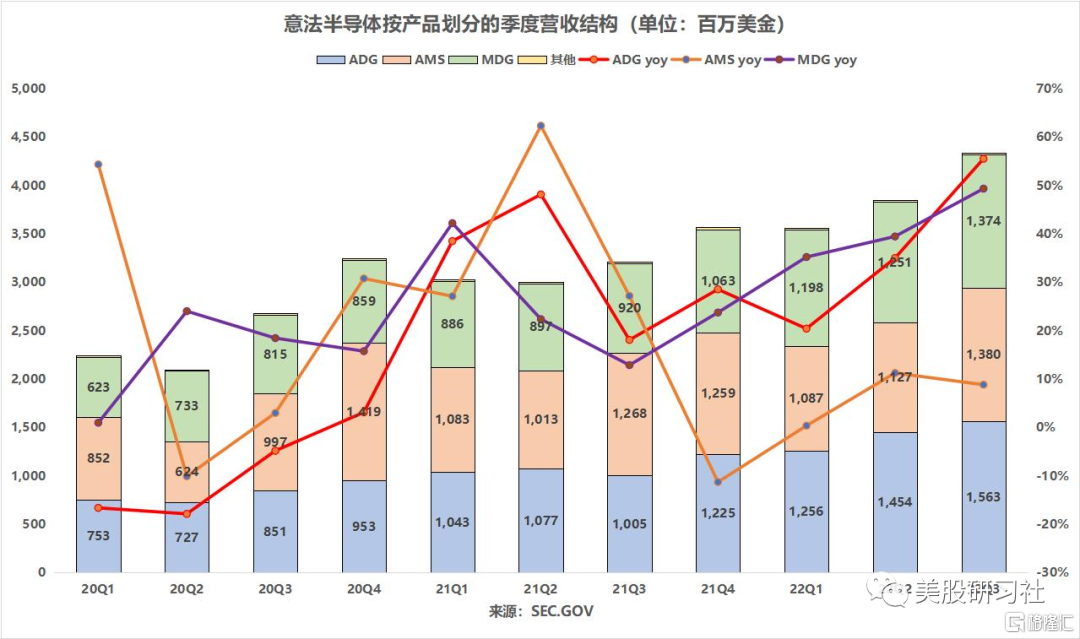

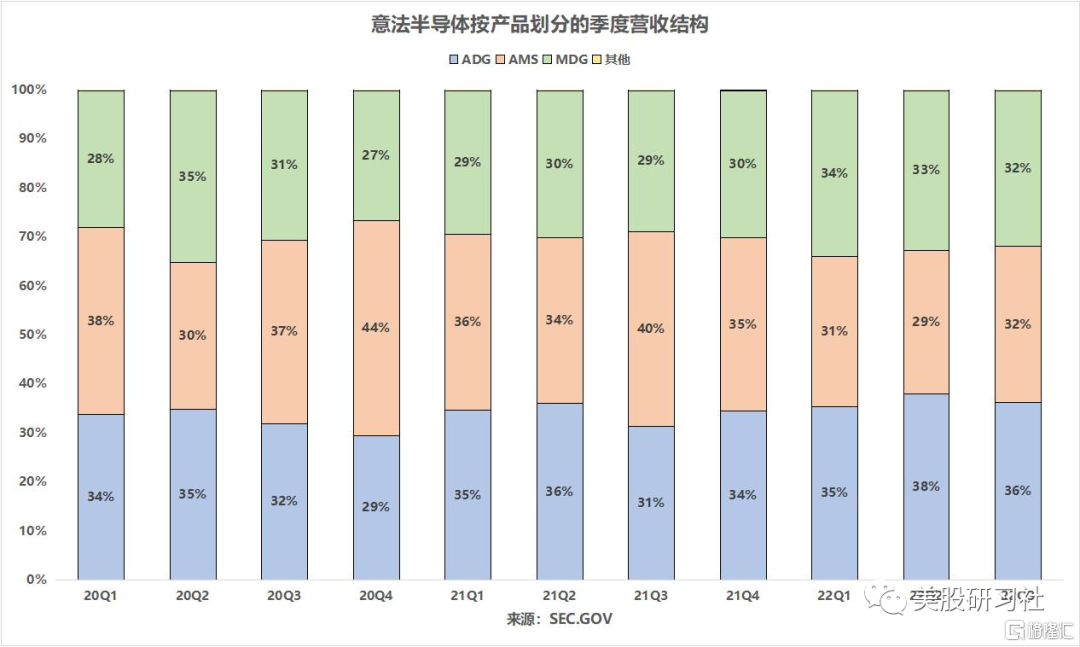

二、按产品组部门划分

意法半导体是车用芯片的前五大供应商之一,公司业务范围很广且分散,有超过10W个客户,最大客户为iPhone制造商苹果和电动汽车领导者特斯拉(特斯拉目前的碳化硅功率模块主要由意法半导体提供,此前有消息称,ON将与特斯拉达成提供碳化硅(SiC)的“长期协议”)。

①主要得益于汽车和功率分立器件的增长,汽车产品和离散组件部门(ADG)营收同比增长55.5%至15.63亿美元。

碳化硅设备是汽车电气化的关键组成部分。Q2 ST称公司已将汽车和工业市场的碳化硅项目数量增加到102个,覆盖77个客户。预计22年ST将从碳化硅中获得7亿美元的收入,到24年将达到10亿美元的目标。

尽管 SiC 功率器件市场在过去五年中一直在稳步增长,且全球的设备制造商正在加速碳化硅(SiC) 的制造,但预测显示其增长将从 24 年开始真正起飞。据TrendForce预估,22年车用SiC功率元件市场规模达10.7亿美元,26年将攀升至39.4亿美元。目前,领先的设备供应商已经应对 SiC 制造的基本挑战,但由于交货时间很长,晶圆厂经理正在订购额外的设备。也就是说,工艺细节仍有很大的改进空间,IDM 和代工厂继续与供应商合作。

此前(7月20日),意法半导体与大众汽车的软件部门Cariad联合开发用于汽车的系统级芯片(SoC)。这是大众汽车首次直接与二三级半导体供应商建立关系。未来,Cariad计划引导大众集团的一级供应商只使用与ST共同开发的SoC,以及ST的标准Stellar微控制器,用于Cariad的区域架构。此外,双方正在商定选择台积电为ST生产SoC芯片的晶圆,以确保未来数年的芯片供应。大众和ST都没有透露这笔交易的财务规模,但该交易使ST成为大众的顶级技术合作伙伴之一。今年5月,大众汽车表示将从高通采购系统芯片,以开发L4级自动驾驶,Cariad发言人表示,最新协议不会影响与高通的合作关系。

②模拟器件、MEMS和传感器部门(AMS)营收同比增长8.8%至13.8亿美元。

6月10日消息,首家将元光学商业化的公司Metalenz和半导体供应商意法半导体(ST)宣布,ST目前发布的VL53L8直接飞行时间(dToF)传感器是双方合作开发的超光学器件。该器件于2021年6月披露,一直备受期待。

Metalenz来自于哈佛大学的元光学技术可以取代现有的复杂和多元素透镜,并通过嵌入在ST(提供3D传感模块的领先公司)的飞行时间(ToF)模块中的单个元光学提供附加功能。在这些模块中引入Metalenz技术可为众多消费、汽车和工业应用带来了性能、功率、尺寸和成本优势。这标志着超表面技术实现首次商业化并用于消费设备。

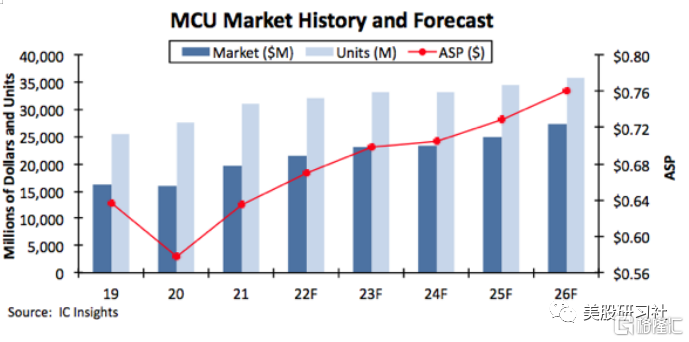

③单片机(MCU)和数字IC部门(MDG)营收同比增长49.3%至13.74亿美元。

2021年,意法半导体在通用微控制器领域排名全球第一。在嵌入式处理领域,公司正在巩固32位MCU的市场领先地位,将继续投资以进一步加强STM32系列产品,提供一个特别关注无线连接、安全性和人工智能的生态系统。

5月12日,MCU芯片巨头ST预计,在工业和汽车行业持续强劲需求的推动之下,最迟将在27年实现年销售额超过200亿美元大关,这一最新长期目标比22年目标上限(162亿美元)高出约23.5%,公司还计划最迟在27年实现超过50%的毛利率。新的销售额指引覆盖的时间范围是25-27年期间,显示了ST预计其所处行业将持续高速增长,这可能也意味着,根据市场实际情况,ST预计有可能更早实现新的销售额和毛利率目标。

④其他部门营收为400万美元。

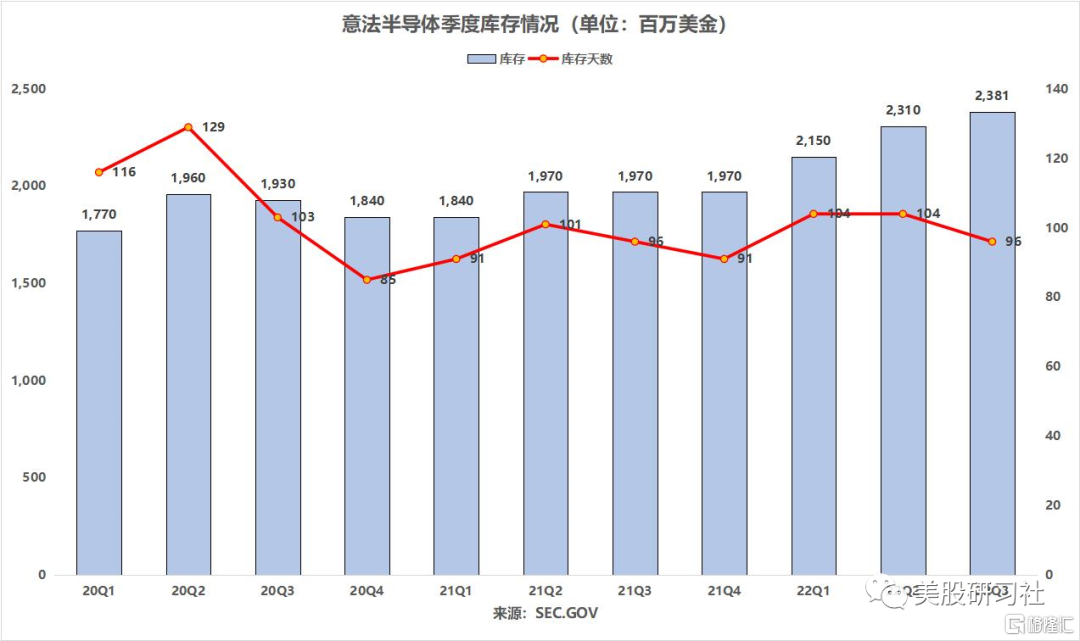

三、库存情况

Q2,ST表示,所有客户和地区的预订量都保持强劲(根据产品类型,涵盖了计划产能的 6-8 个季度,Book-to-bill 远高于平价)。制造能力已经完全饱和,积压的可见性现在超过 18 个月,远高于公司当前及规划到 2023 年的生产能力,今明两年车用芯片的全部产能已售罄(Q2公司曾表示,在第三季度,ST 的产量将增加 12.5%)。此前Q1,ST称当下的市场需求,比ST的最大产能高30%-40%,Q1预订超过了40亿美元。

四、管理层指引:Q4营收略逊于预期,但上调了FY22全年业绩指引

预计Q4净营收44亿美元(±3.5%,预期44.4亿美元),毛利率约为47.3%(±2%)。同时上调FY22全年指引:预计FY22营收为161亿美元(yoy+26.2%),毛利率为47.3%。此前Q2预计22H2营收合计87 亿美元,FY22营收为159-162亿美元(yoy+24.6%-26.9%),毛利率为47%,全年资本支出为34-36亿美元(yoy+86%-97%)。

根据规划,ST将在未来4年内大幅提升晶圆产能,计划在20-25 年期间将欧洲工厂的整体产能提升一倍,主要是增加300mm(12 吋)产能;对于200 mm(8 吋)产能,意法半导体将选择性提升,主要是针对那些不需要12吋的技术,例如,BCD、先进BiMOS和ViPower。

7月11日,格芯和意法半导体宣布,计划在法国建立一个新的晶圆厂,拟投资数十亿欧元,将采用FD-SOI(全耗尽型绝缘体上硅)工艺技术,规划最先进工艺制程为18nm,满负荷产能为每年62万片12寸(300mm)晶圆,预定在2026年满产,将主要面向汽车、物联网等领域的半导体需求。此举将有助欧盟达成2030年生产全球20%芯片的目标(此前欧盟为了跟美国520亿美元的芯片补贴法案相抗衡,也推出了价值450亿欧元的补贴法案),这也将有助于意法半导体将营收提高到200亿美元以上。’

意法半导体10月正式官宣其又一大扩产计划,将在意大利卡塔尼亚(Catania)投资7.3亿欧元建造一条6英寸碳化硅衬底生产线,预计于23年投产。(其中,欧盟将提供2.9亿欧元作为补贴支持)。这也是意法半导体近期继意大利Agrate和法国Crolles的12英寸新线后,宣布的第三项重大扩产计划。意法的目标是到2024年实现40%碳化硅衬底的内部供应。