下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

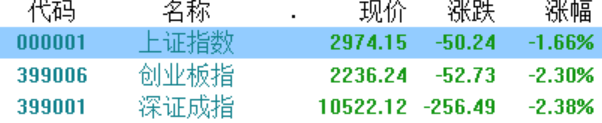

两市午后加速下行,沪指失守3000点,全天收跌1.66%报2974点,深成指跌2.38%报10522点,创业板指跌2.3%报2236点,科创50指数跌4.48%,沪深300跌破前短期低位,再创回调以来新低。两市近4000股下跌,840股上涨,成交额6280亿,北上资金净买入14.31亿。

盘面上,题材概念整体表现低迷,美国出台9条新规限制中国芯片业发展,芯片概念应声重挫,跌幅在9%以上个股多达30只,信息安全、消费电子、5G等科技类题材跌幅靠前;医药、汽车、食品、旅游等消费板块大跌靠前,其中,白酒股午后出现跳水,泸州老窖跌近9%,五粮液、山西汾酒跌6%,茅台跌4.6%,海天味业陷“双标”风波,股价大跌9%。猪肉股受涨价消息刺激,全天强势,牧原股份、温氏股份涨超6%;以石油为首的传统能源股表现突出,中国海油涨4%。

具体来看,芯片概念股全线大跌,海光信息、长川科技、盛美上海20cm跌停,中微公司跌超19%,拓荆科技、华海清科跌超17%,芯源微、明微电子、长光华芯等跟跌。

消息面上,美国商务部工业和安全局(BIS)以所谓的维护国家安全为由,把针对中国芯片产业的无理打压再度升级,具体涉及9条新规定,包括将某些先进、高性能的计算机芯片和含有此类芯片的计算机商品添加到商业管制清单、对最终用途在中国的超级计算机或半导体开发及生产应用项目增加新的许可证要求、将某些半导体制造设备和相关项目添加到商业管制清单、对在中国的16纳米以下非平面晶体管结构逻辑芯片或128层以上NAND闪存芯片等先进芯片生产设施增加新的许可证要求等。

机器人板块大幅走低,绿的谐波、冀东装备、宝馨科技、埃斯顿等多股跌停,秦川机床、恒为科技跌超9%,双环传动、智立方等跟跌。

消息面上,在10月1日举办的特斯拉人工智能日(AI Day)上,人形机器人Optimus正式亮相。特斯拉CEO马斯克表示,其售价预计不到2万美元,将会比汽车更便宜。不过很多网友评论,这次的产品力表现一般,机器人的行动能力依然显得较为迟缓,而且马斯克说了要量产需要3年后,综合看发布会传递的信息低于市场预期。

酒店及餐饮股集体下挫,西安饮食跌停,华天酒店跌超9%,西安旅游、全聚德跌超6%,同庆楼、金陵饭店等跟跌。

经文化和旅游部数据中心测算,2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%。实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。

白酒股跌幅居前,泸州老窖跌超8%,金徽酒、海南椰岛、舍得酒业跌超7%,岩石股份、金种子酒等跟跌。

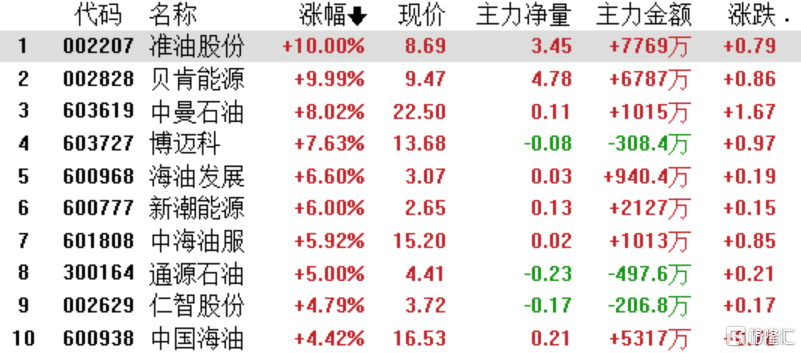

油气板块大涨,淮油股份、贝肯能源冲击涨停,中曼石油涨超8%,博迈科涨超7%,中海油服、通源石油、中国海油等纷纷走强。

消息面上,OPEC+10月5日宣布每日减产石油200万桶,10月3日至10月7日,国际油价实现“五连涨”;内盘LU燃油、燃料油、原油期货主力开盘涨超11%。中信证券认为,OPEC+内部表现减产挺价的决心,有望对油价形成有力支撑。

猪肉、鸡肉板块全天强势,晓鸣股份涨超18%,益生股份、华统股份涨停,民和股份涨超9%,仙坛股份、巨星农牧、唐人神、温氏股份等跟涨。

消息面上,近日国家将投放今年第五批中央猪肉储备。另外,国庆节期间猪价持续飙升,多地猪价目前已越过“13元关口”,节日期间全国均价上涨近1元/斤。根据涌益咨询数据,10月7日,全国生猪平均价格为26.29元/公斤,较国庆节前(24.43元/公斤)上涨1.86元/公斤,全国多个省份涨幅均超过8%,其中浙江地区涨幅达到10.03%。

北向资金方面,北上资金净流入28.36亿元,其中沪股通净流入3.22亿元,深股通净流入25.14亿元。

展望后市,光大证券分析团队认为,市场近期已经出现一定调整,但考虑到经济与企业盈利的弱势,以及海外不时发生的风险事件的影响,预计市场在短期内仍将维持震荡。当前A股已经具有非常高的投资性价比,未来发生大幅调整的可能性较低,因此当前正处于布局的窗口期。11月前后市场或将迎来中期拐点。