下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年9月29日,央行公布3季度货币政策委员会例会通稿[1],会议延续了“三重压力”的判断,稳增长仍然是首要目标,并且新增多处措辞、发力稳信贷,在地产基建等多方面有重要陈述。稳信贷政策储备充裕,且仍有加力空间。如果信贷能够持续恢复,驱动经济回暖,央行可以借此兼顾“内外平衡”,外汇市场上人民币贬值压力也会得到缓解。

3季度例会延续了“三重压力”的判断,稳增长仍然是首要目标。在本次例会当中,央行表示国内经济仍然面临“需求收缩、供给冲击、预期转弱”三重压力,提出要着力“稳就业和稳物价”,这表明当前的政策取向没有明显的变化。在稳物价方面,央行仍然坚持在“国内粮食稳产增产、能源市场平稳运行的有利条件下”稳物价,我们认为这表示中国总体的宏观政策仍然选择先从供给端着手稳物价,此外,由于近两个月CPI均低于市场预期,核心CPI处于16个月以来的低位,通胀暂时不是主要矛盾。

例会新增措辞聚焦稳信贷,在地产基建等多方面有重要陈述。对于央行来说,稳增长一个非常重要的抓手就是稳信贷,这次例会当中也进行了全面的强调,新增的措辞包括以下几个方面:1)用好政策性开发性金融工具,重点支持基础设施建设。2)加大对房地产领域的金融支持,在供给端则督促政策性的专项借款抓紧投放,同时表明可以增加额度,在需求端强调要支持刚性和改善型住房需求,符合条件的城市政府可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。从目前这一轮的政策放松来看,需求端“房住不炒”的底线是严防不在当地生活工作的购房者进行投资性购房,在坚持底线的情况下,各地政府有较为充分的空间对当地的需求端政策进行灵活调整。3)支持金融机构发放设备更新改造贷款。4)不仅推动降低企业综合融资成本,还要推动降低个人消费融资成本。

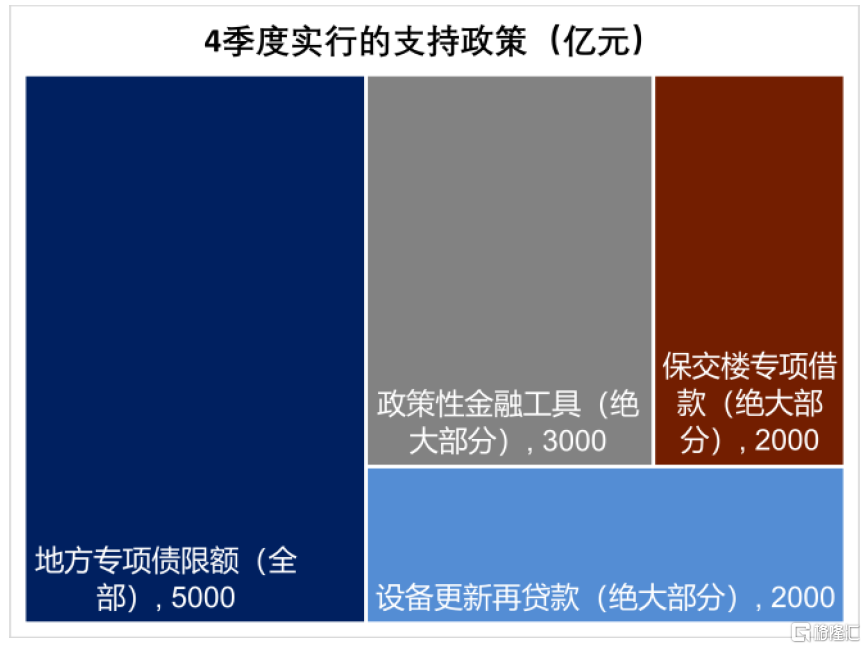

稳信贷政策储备充裕,且仍有增加空间。6月以来,政策层面提出的新增资金支持额度已经超过2万亿元,包括8000亿元的政策性银行新增信贷额度,6000亿元可做资本金的政策性金融工具,2000亿元的设备更新再贷款,2000亿元的保交楼专项借款(部分可能与8000亿元的政策性银行信贷有重复),以及5000亿元的存量专项债限额发行。在以上的资金支持中,5000亿元专项债可能集中于10月发行;2000亿元的保交楼专项借款第一笔在9月23日向沈阳支付,预计剩余大部分仍将在4季度支付,10月有可能是支付高峰;政策性金融工具中有3000亿元是9月刚刚宣布的,大概率也将集中于4季度发放;2000亿元的设备更新再贷款也是9月宣布,可能主要在4季度投放。

综上来看, 4季度可能剩余的资金支持额度可能仍然超过1万亿元(图表1), 即使不考虑其他配套资金,这笔资金相当于去年4季度新增社融的15%,10月又可能是4季度一个集中投放的月份。我们可以做一个假设,政策性金融工具按照1:3配套资金,专项债按照1:1配套资金,保交楼专项借款和设备更新再贷款没有其他配套资金,那么以上的1万亿元可以转化成约2.6万亿元的总资金投放,相当于去年4季度新增社融的39%。

图表1:4季度实施的支持政策力度可能超过1万亿元

资料来源:中国政府网,中金公司研究部

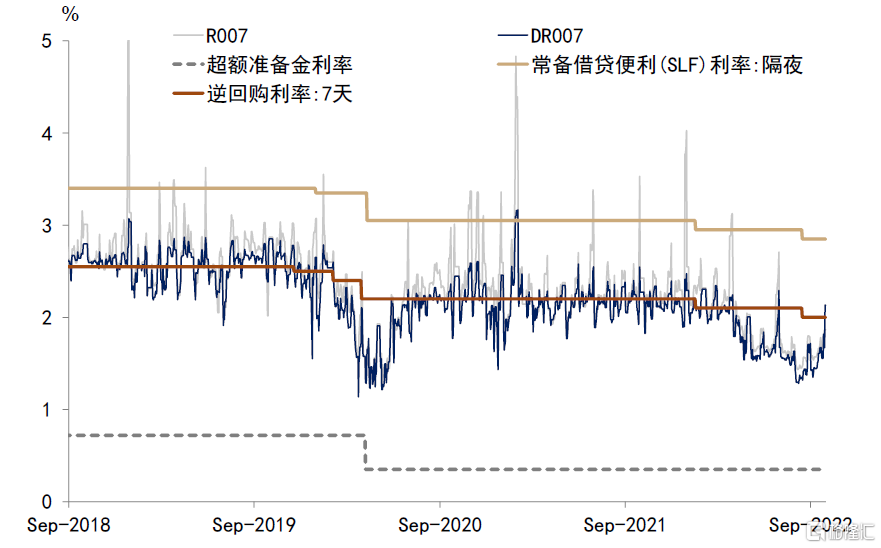

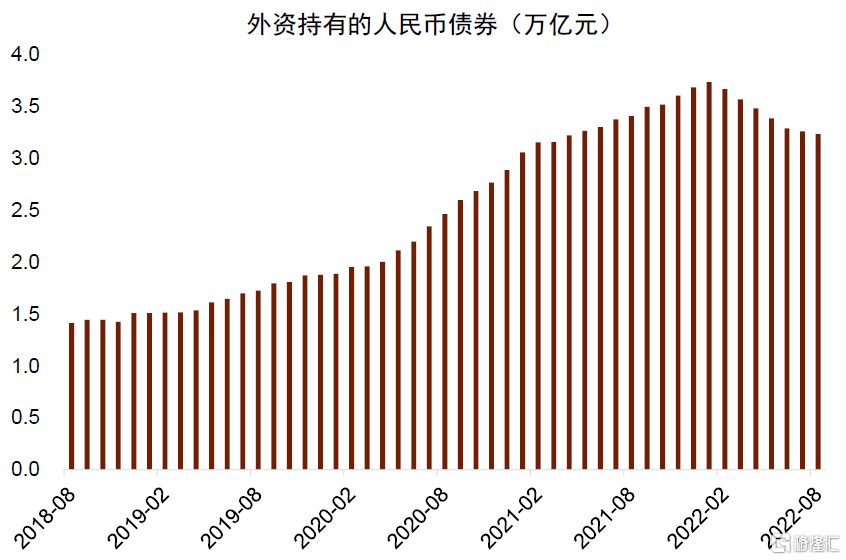

由于疫情的不确定性和地产的下行压力仍在,经济尚未出现明确的改善信号,目前资金衍生品市场上,利率互换的价格隐含的逆回购加息预期处在一个很低的位置(图表2)。在资金现货市场上,短端利率9月以来有所上升,或与季末效应有关(图表3),不过长端国债收益率也在9月上升了13bp,稳信贷的效果或已经开始有所显现。如果信贷能够持续恢复,驱动经济回暖,央行可以借此兼顾“内外平衡”。在中美利差扩大的背景下,今年外资在减持人民币资产,并造成了一定程度的资本外流(图表4)。如果松货币、稳信贷能够促进经济修复,那么外汇市场上人民币的贬值压力也会得到缓解。

图表2:利率互换隐含的逆回购加息预期处在一个很低的位置

资料来源:Wind,中金公司研究部

图表3:近期短端利率有所上升

资料来源:Wind,中金公司研究部

图表4:今年以来外资持有的人民币债券下降

资料来源:Wind,中金公司研究部