下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:8月初以来,美债收益率与美元指数大幅上行,人民币汇率大幅贬值。

核心结论:近期美债收益率飙升几乎完全由美联储加息预期升温驱动,美元上涨主因欧洲能源危机加剧,人民币大贬则几乎完全由美元指数上涨驱动。看到今年底明年初:10Y美债收益率大概率在3%以上高位震荡,美元可能在年底迎来拐点,人民币贬值压力有望边际减轻,建议紧盯美国通胀走势、欧洲能源危机演化、中国央行干预进展。

1、8月初以来,10Y美债收益率由2.6%升至最高4.0%,市场对美联储加息峰值的预期从3.3%升至4.6%,因此美债收益率上行几乎完全由加息预期升温驱动。与此同时,市场对美国经济和通胀的预期均有小幅下降。

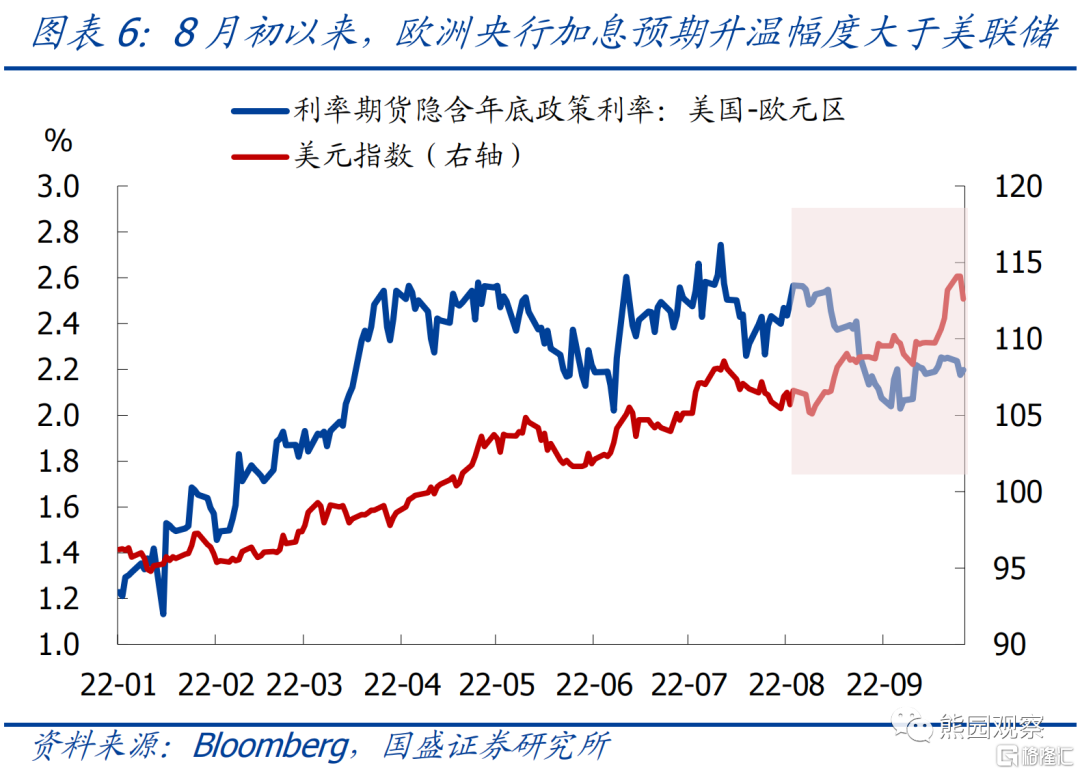

2、8月初以来,美元指数由105.4升至最高114.2,主因是俄罗斯对欧洲停供天然气,导致“美强欧弱”的预期进一步强化。在此期间,欧洲央行加息预期的升温幅度超过美联储,但大幅加息将令欧洲经济雪上加霜,并未对美元形成利空。

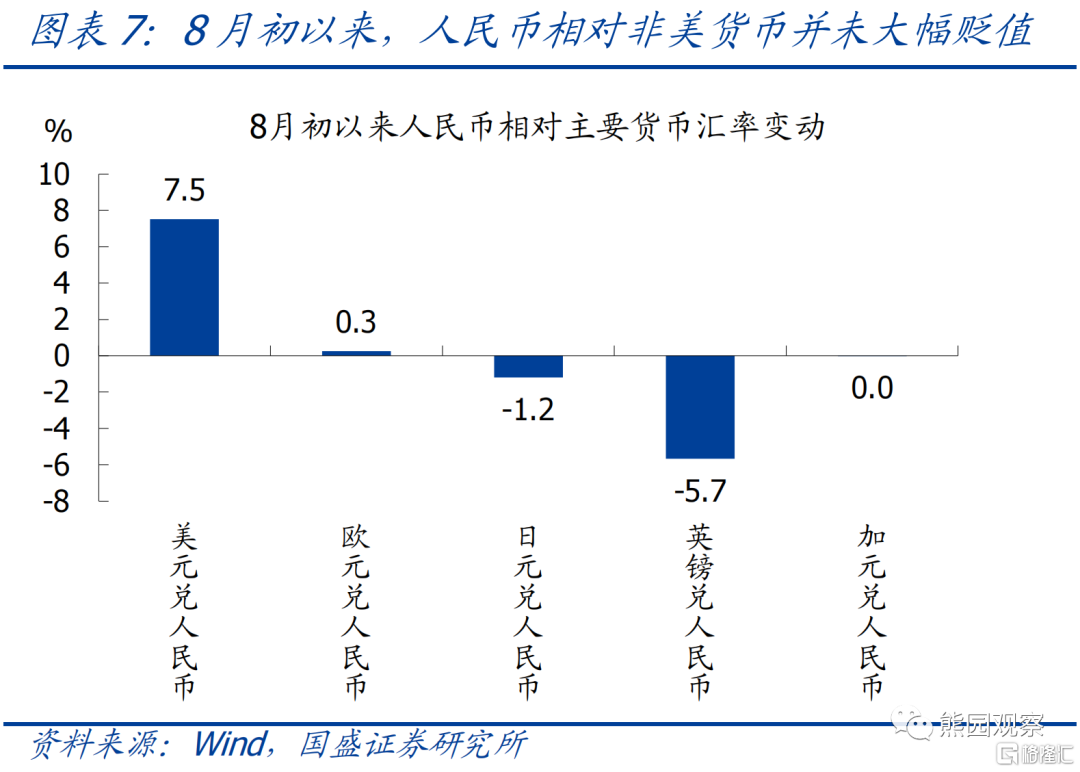

3、8月初以来,人民币相对美元汇率从6.74贬至7.20以上,贬值幅度为7.5%,仍略低于美元指数的涨幅8.3%,而人民币相对其他货币的汇率仍保持稳定。此外,中美关系边际趋紧,也在一定程度上对人民币汇率形成压制。

4、看到今年底明年初:10Y美债收益率难再大幅上行,但仍将保持3%-3.8%的高位区间;美元走弱有三个条件,目前看可能在年底迎来拐点;随着央行开始稳汇率,人民币贬值压力有望边际减轻,但实质性缓解仍需等美元走弱。建议紧盯美国通胀走势、欧洲能源危机演化、中国央行干预进展。

正文如下:

1、近期美债收益率飙升,几乎完全由加息预期升温驱动

8月初以来,10Y美债收益率由2.6%升至最高4.0%,全球资产价格也随之出现大幅波动。长端美债收益率主要受经济、通胀、货币政策三者预期的影响,具体来看:

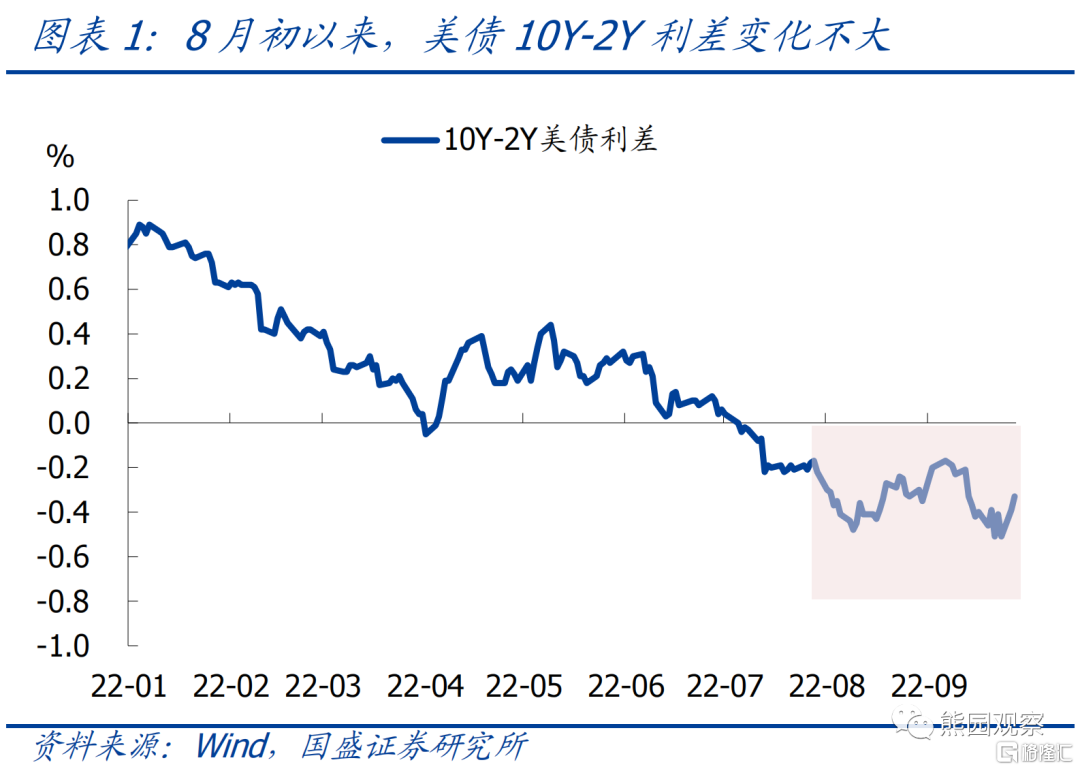

(1)经济预期方面:8月初时10Y-2Y美债利差为-30bp,目前为-35bp,反映出市场对美国经济的预期略微更悲观,但变化不大。

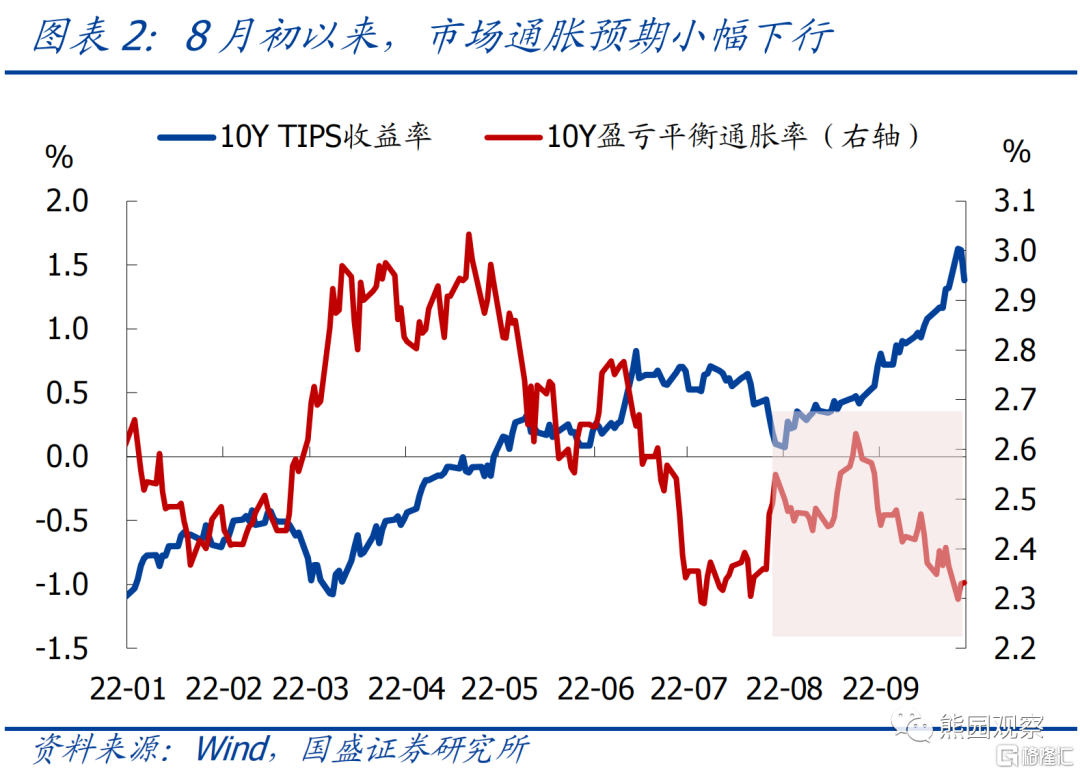

(2)通胀预期方面:8月初时10Y美债盈亏平衡通胀率(美债与TIPS利差)为2.5%,目前为2.3%,反映出通胀预期有所回落,这会对美债收益率构成下行动力。

(3)货币政策预期方面:8月初时利率期货隐含的美联储加息峰值为3.3%,目前为4.6%,即加息预期升温了130bp左右,与美债收益率的上行幅度基本相同,因此这一轮美债收益率上行几乎完全由加息预期升温驱动。

2、近期美元指数飙升,主要受欧洲能源危机加剧、“美强欧弱”预期强化

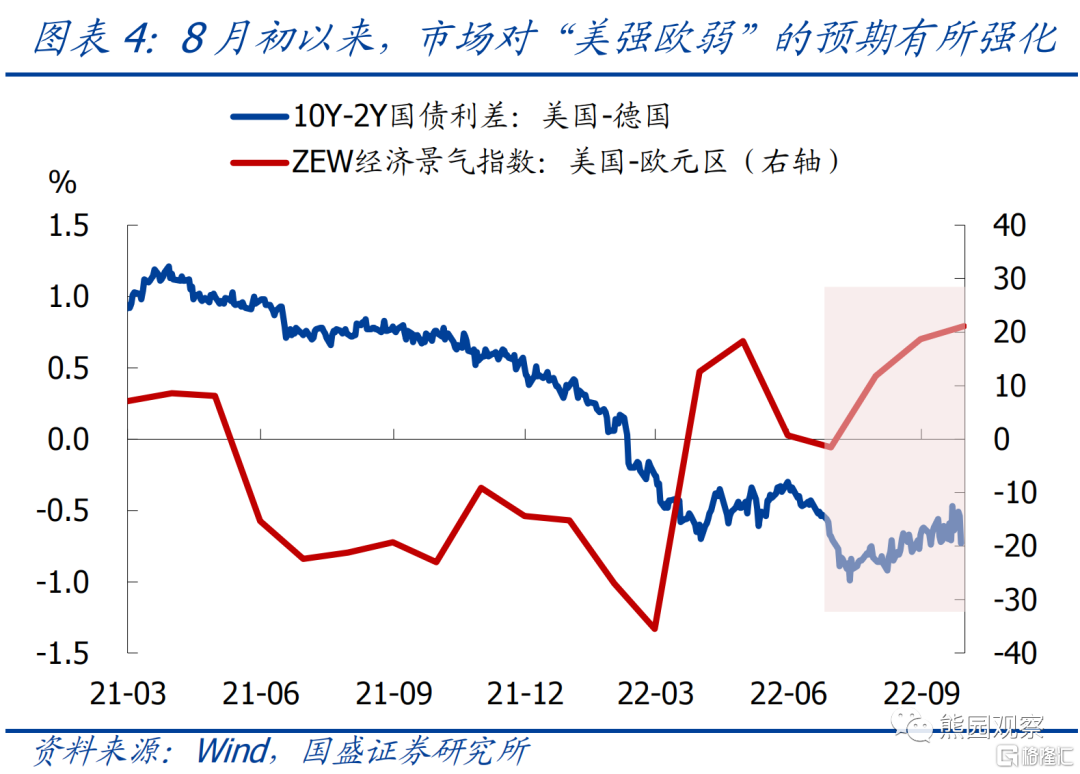

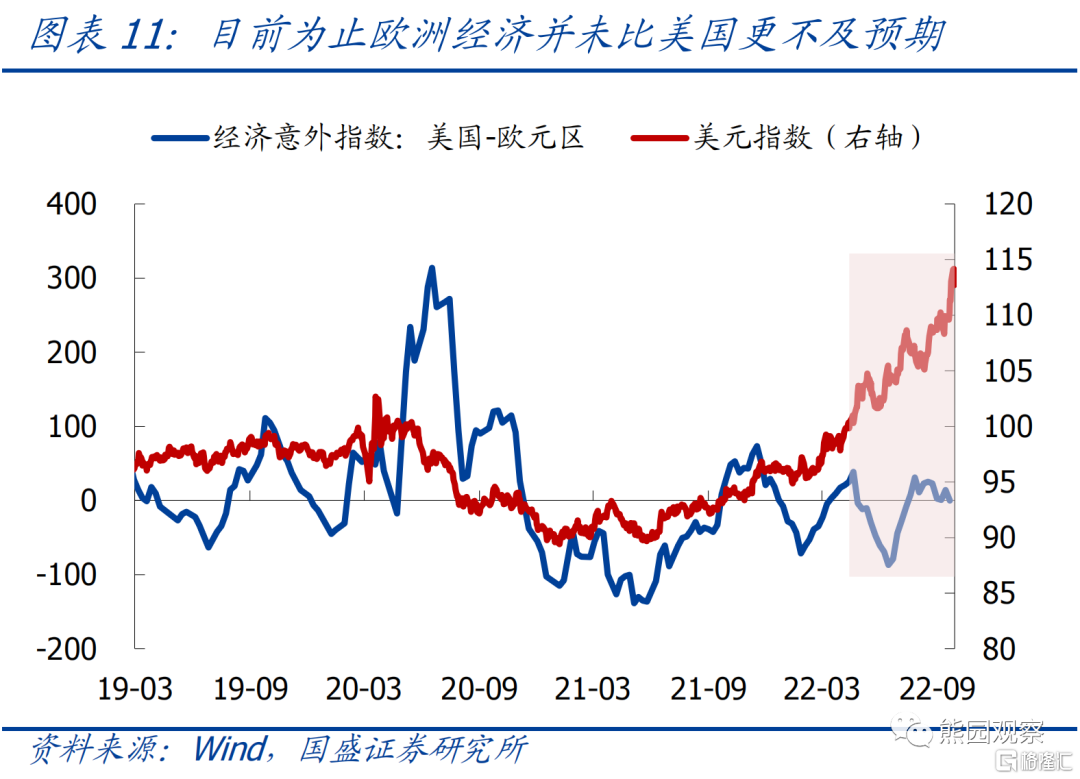

8月初以来,美元指数由105.4升至最高114.2,非美货币相对美元普遍大幅贬值。美元指数的核心影响因素是美欧经济、货币政策的相对表现,具体来看:

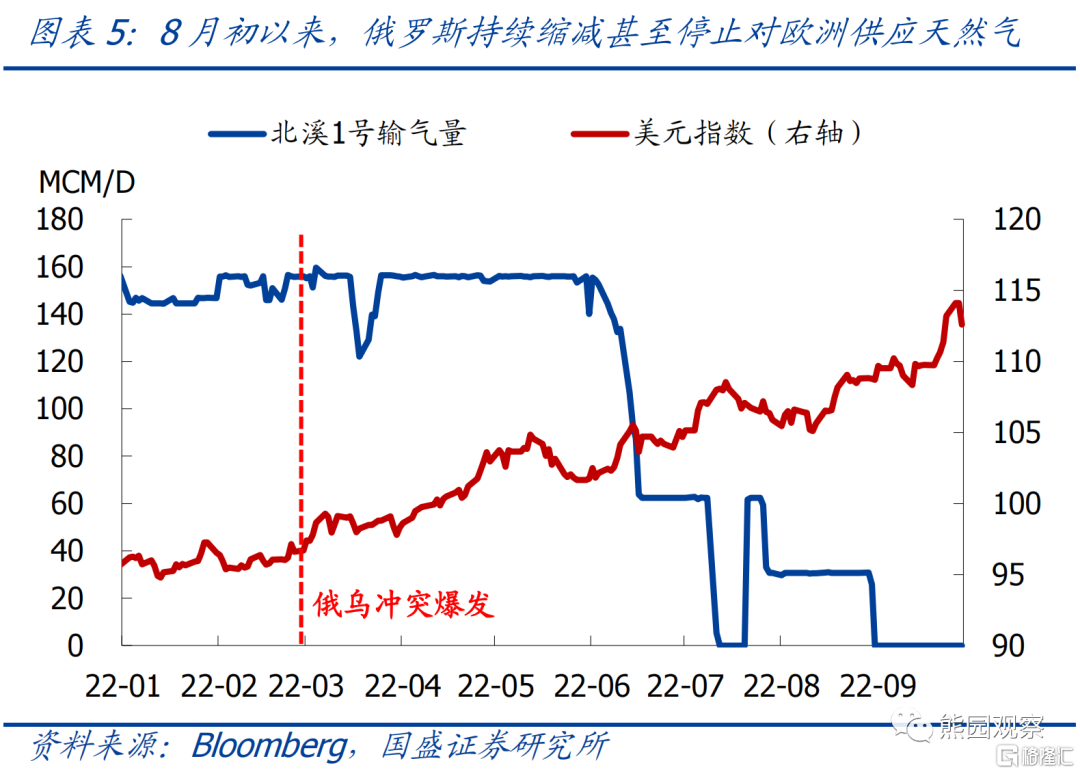

(1)经济相对表现方面:8月初以来市场对“美强欧弱”的预期有所强化,背后的原因是欧洲能源危机加剧。从6月开始,俄罗斯大幅缩减对欧洲的天然气供应,并在8月底完全停供,而欧盟约1/3的天然气依赖俄罗斯,受此影响,欧元区制造业PMI从7月开始连续3个月低于荣枯线,市场对欧洲经济的预期明显比美国更悲观。

(2)货币政策相对表现方面:利率期货显示,自8月初以来,欧洲央行加息预期的升温幅度高于美国,这背后反映的是欧洲能源价格大幅上涨、通胀压力比美国更大,欧洲央行不得不维持鹰派立场。正常情况下欧洲央行加息更快会对美元形成利空,但对当前而言,大幅加息会令欧洲经济雪上加霜,反而一定程度上提振了美元。

3、近期人民币快速贬值,几乎完全由美元指数上涨驱动

8月初以来,在岸人民币即期汇率从6.74贬至7.20以上,创2008年后的最低水平。归因看,主要受美元上涨和中美关系趋紧影响:

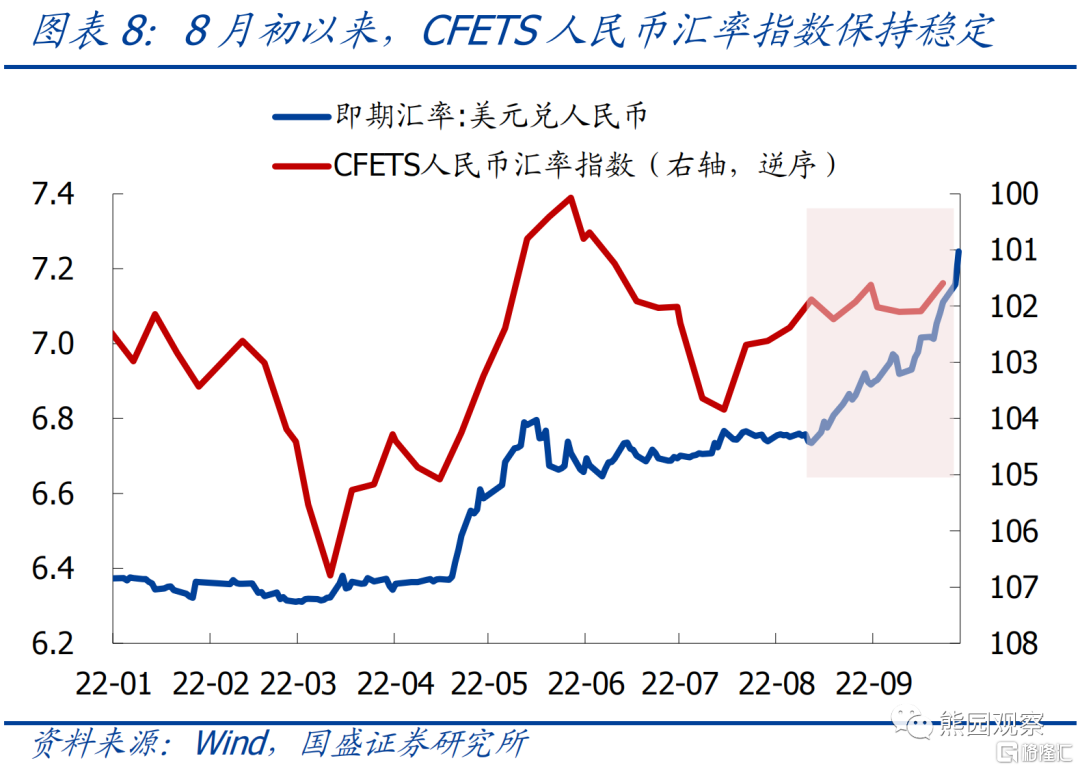

(1)美元指数方面:8月初以来美元指数上涨8.3%,人民币汇率贬值幅度为7.5%,因此人民币贬值可以被美元指数上涨完全解释。实际上,同期人民币相对日元和英镑均有所升值,相对欧元和加元基本持平,参考一揽子货币的CFETS人民币汇率指数也仅小幅贬值1%,反映出人民币汇率仍具有较强韧性。

(2)中美关系方面:8月初以来,中美在地缘问题上冲突加剧,原定的关税豁免也未能如期落地,中美关系趋紧也在一定程度上对人民币汇率形成压制。

4、美债收益率、美元指数、人民币汇率走势展望

>美债收益率展望:美国通胀大概率已越过顶点,经济距离衰退也已不远,后续加息预期和通胀预期均难再明显升温,从而美债收益率难再大幅上行。此外,前期报告中我们曾指出,历史上加息周期尾端时,10Y美债与联邦基金利率均出现80-160bp的倒挂,按照目前预期的加息路径,明年初联邦基金利率将达到4.5-4.75%,参照历史经验,届时10Y美债收益率将处在3.0-3.8%,依然是2011年后的最高水平。

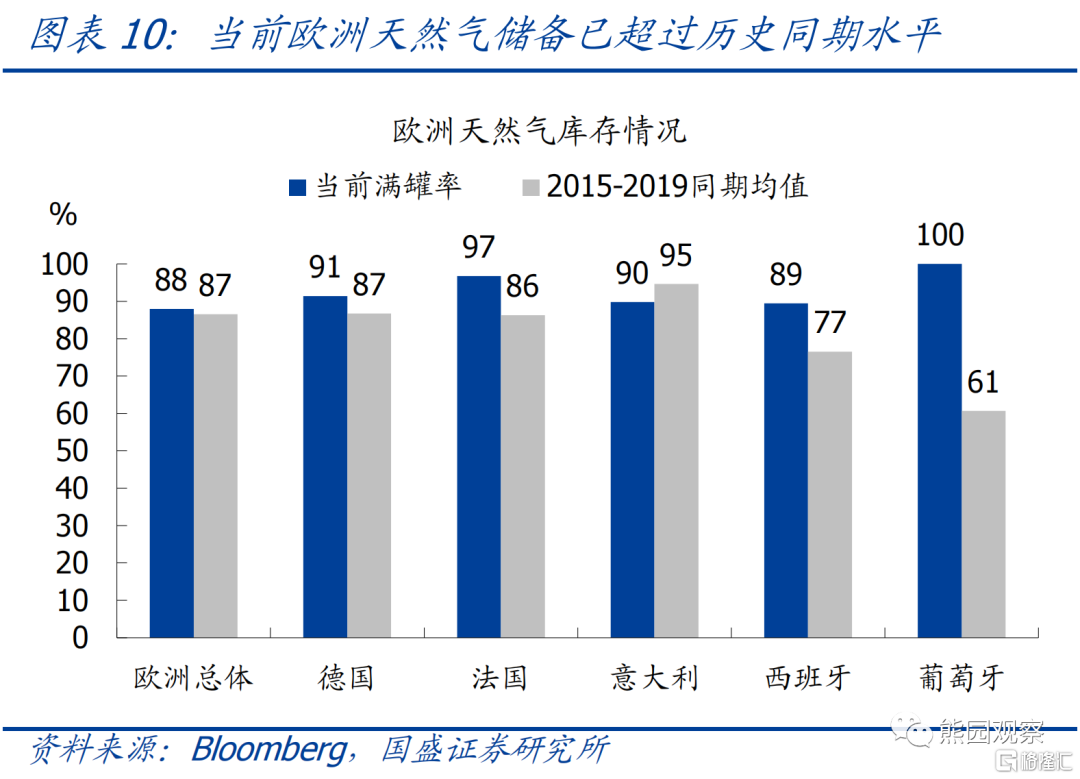

>美元展望:截至9月底,欧洲天然气储备已超过往年同期水平,而市场对欧洲经济已经十分悲观,目前为止欧洲经济并未表现出比美国更不及预期的情况。需注意的是,9月27日北溪管道发生爆炸,预示着欧洲能源短缺的局面可能持续更长时间,从而短期内美元大概率继续保持强势。中长期看,美元走弱需要三个条件,一是欧洲经济的悲观预期被证伪,二是美国经济出现明确的衰退迹象,三是美联储正式转向,目前看来,三者均有望在年底得到确认。换言之,美元可能在年底迎来拐点。

>人民币汇率展望:近期央行已开始进行预期管理、并有足够多工具箱,包括9.26将远期售汇业务的外汇风险准备金率从0上调至20%,9.27全国外汇市场自律机制电视会议就稳汇率“喊话”(“外汇市场事关重大,保持稳定是第一要义;可以充分发挥市场和政府‘两只手’的作用,人民银行积累了丰富的应对经验”)。综合看,后续人民币汇率贬值压力有望边际减轻,但实质性缓解仍需等待美元走弱。

风险提示:美国通胀、美联储货币政策、地缘冲突等持续超预期。