下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

短期央行降息概率不大、与中期央行又有降息必要性,将成为主导本阶段“震荡市”的矛盾与主线。

短期来看,中美利差倒挂幅度超过80BP,带来的潜在资本外流压力加大,季度外储减少规模或增加至700亿美元以上。这一规模或将引起央行的重视,并可能降低央行主动降息的概率。目前中美利差倒挂幅度较大,明显降低了短期内中国央行降息的可能性。因此前期交易盘逐渐获利了结,并推动了8月下旬以来债市利率的震荡上行。

但是从中期来看,地产板块仍有压力,海外央行加息对本地商品消费的抑制,产生的下行压力已经开始传导至中国出口部门,稳增长仅靠基建“独木难支”,中期内央行仍有降息托底经济的必要性。因此从基本面的角度,本轮做多债市仍有赔率和空间。

在此背景下,债市投资者容易形成“中期看多、但短期不做多”的情绪,导致债市进入“窄幅震荡”的行情,类似于1月份降息之后的债市盘面。在10年期国债利率超过MLF操作利率(2.75%)之后,债市投资者可逢高布局,博弈后续经济数据转差,带来债市做多情绪的重新升温。但利率若想要突破前低,或需要等到明年一季度美国通胀加速下行、美债利率大幅回落,才能重新打开中国央行降息空间。

风险提示“新冠”疫情超预期、中国央行货币政策超预期、美国通胀超预期、美联储货币政策超预期、中国财政政策超预期、历史数据无法预测未来走势,相关资料仅供参考。

报告正文

1、“震荡市”重现

8月中旬央行调降MLF操作利率以来,债市利率震荡上行。投资者普遍关心,本轮推动利率震荡上行的因素是什么?下阶段债市交易的主线又在哪里?

我们认为,本阶段债市或将重演今年上半年的“震荡市”行情。其中:短期央行降息概率不大、与中期央行又有降息必要性,将成为主导本阶段“震荡市”的矛盾与主线。

1.1短期:降息概率下降,交易盘获利了结

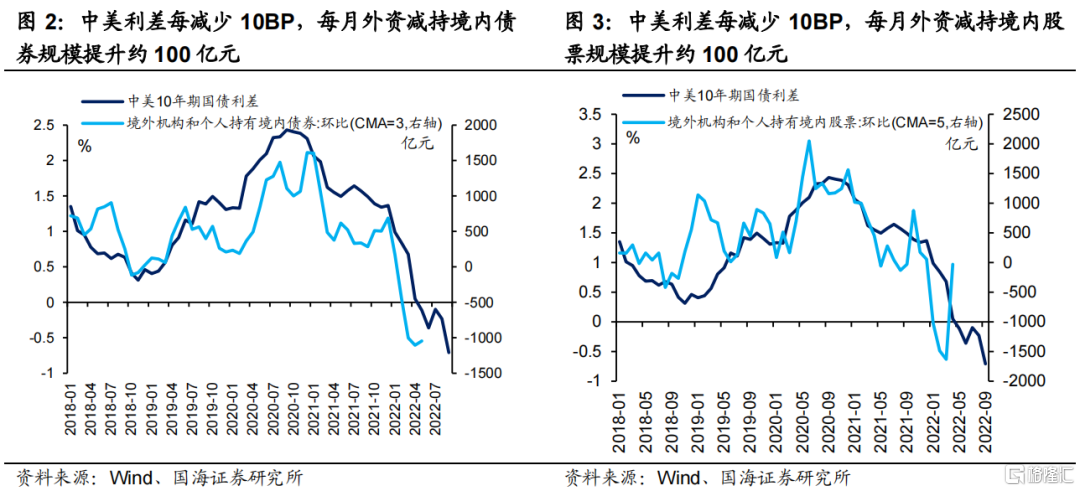

9月份以来,随着美国通胀数据再超预期、与美联储加息预期的升温,美债利率进一步上行,中美利差倒挂幅度加大。截止9月27日,中美10年期国债利差倒挂幅度已经扩大至126BP。

在9月19日报告《汇率破7,如何扰动债市?》中,我们发现:在本轮中国出口仍有韧性、经常账户顺差高于历史平均水平的背景下,中美利差倒挂幅度控制在80BP以内时,对于央行降息的掣肘较小。若中美利差倒挂幅度超过80BP,带来的潜在资本外流压力加大,季度外储减少规模或增加至700亿美元以上。这一规模或将引起央行的重视,并可能降低央行主动降息的概率。

正是因为债市投资者关注到,中美利差大幅倒挂之下,短期内中国央行降息的可能性下降。因此前期交易盘逐渐获利了结,并推动了8月下旬以来债市利率的震荡上行。

1.2中期:稳增长缺少抓手,降息仍有必要性

但是从基本面的角度分析,当前经济缺乏超预期复苏的抓手,中期央行仍有降息的必要性。

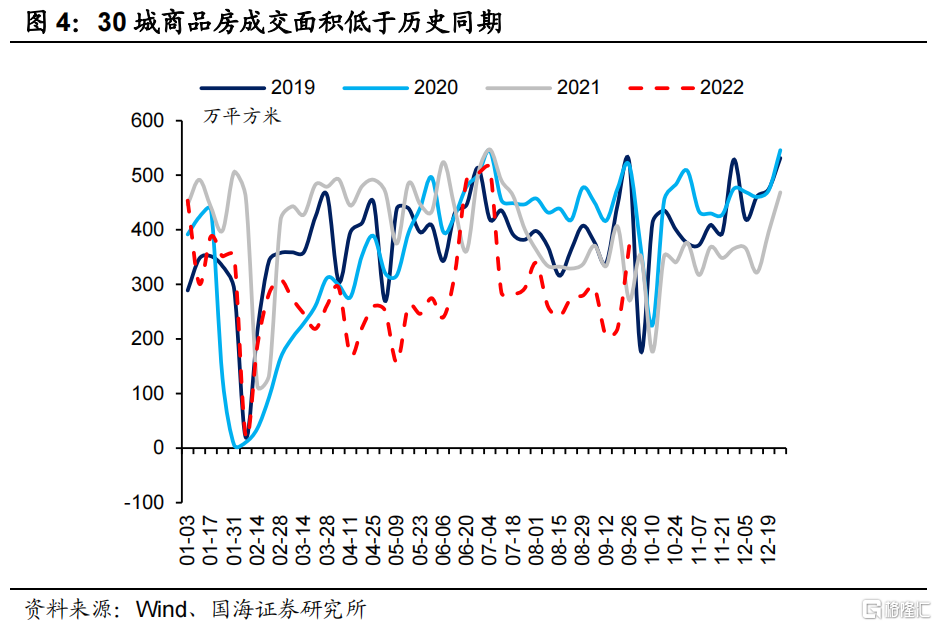

在地产方面,8月份降息以来,地产销售数据并未出现好转。在9月12日报告《降息之后,楼市怎么样了?》中我们认为,当前烂尾楼与停贷事件扰动购房者与金融机构信心,单靠央行降息并不能扭转购房者对于“烂尾”问题的担忧。对于“保交楼”与“稳地产”,关键的解决方案是各地政府动用财政资金注资烂尾项目,稳定购房者信心。但地方财政压力较大,难以拨出更多资金填补资金缺口,导致“烂尾”这一因素将持续性地制约地产销售复苏,地产板块仍面临下行压力。

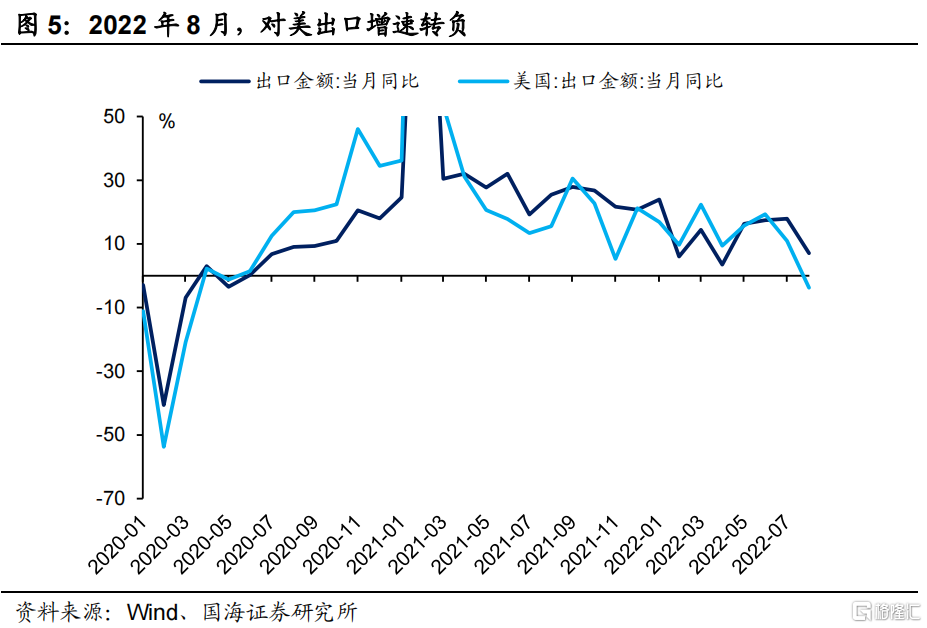

在地产板块有压力的情况下,经济复苏主要靠出口和基建带动。但8月份出口增速回落至个位数,特别是对美出口自2020年5月份以来首次增速为负,反映出海外央行加息对本地商品消费的抑制,产生的下行压力已经开始传导至中国出口部门。

在此种情况下,稳增长仅靠基建“独木难支”,中期内央行仍有降息托底经济的必要性。在9月16日报告《利率下行还有多少空间?》中,我们从实际利率的角度出发,认为央行后续还要进一步的降息,才能带动经济重新向上。因此从基本面的角度,本轮做多债市仍有赔率和空间。

2、债市机会在哪里?

综上所示,短期央行降息概率不大(中美利差大幅倒挂)、与中期央行又有降息必要性(基本面持续下行)的矛盾,已经成为主导当前债市的主线。在此背景下,债市投资者、特别是需要做相对收益的机构,容易形成“中期看多、但短期不做多”的情绪,导致债市进入“窄幅震荡”的行情,类似于1月份降息之后的债市盘面。

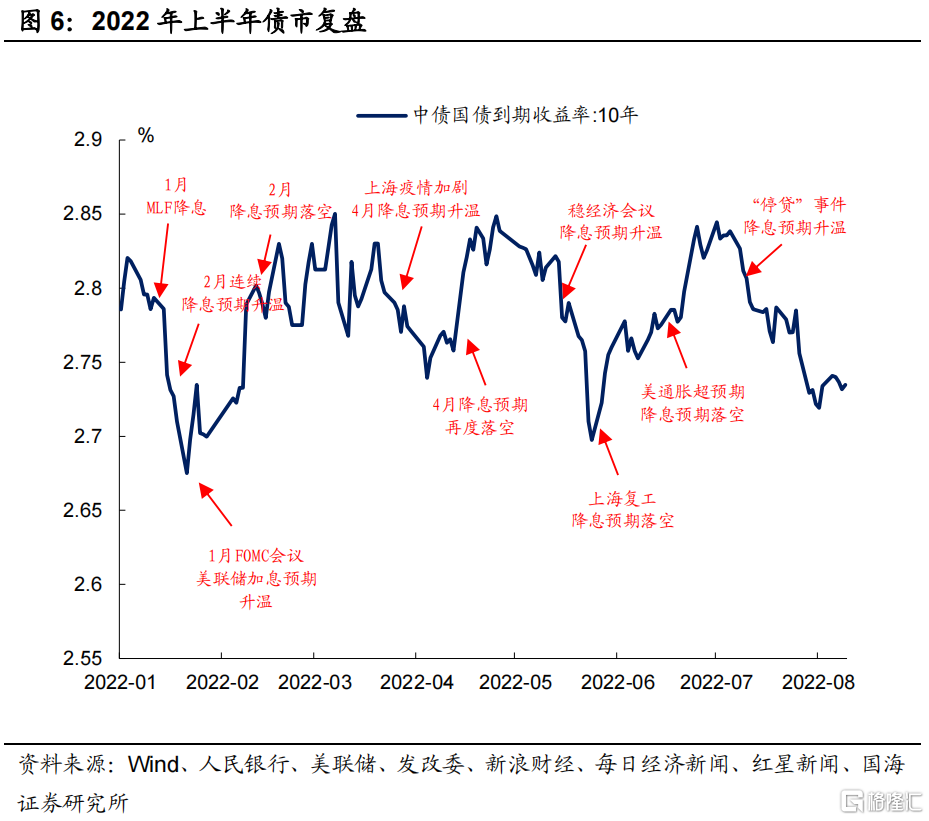

回顾上半年债市行情,我们可以发现:1月份中国央行降息之后,由于美联储开启加息周期,短期内央行降息概率下降。但是从中期来看,地产承压、基建发力不及预期,叠加二季度疫情影响,经济基本面始终存在下行压力,市场对于央行降息预期仍有预期,与当前债市的主线类似。

在此情况下,部分投资者在10年期国债利率接近MLF操作利率、赔率空间打开后,逢高布局、越跌越买。而在10年国债利率低于MLF操作利率10-15BP,央行降息预期短期又无法兑现之后,选择获利了结。

本轮债市行情,可能也是上半年债市行情的继续演绎。在10年期国债利率超过MLF操作利率(2.75%)之后,债市投资者可逢高布局,博弈后续经济数据转差,带来债市做多情绪的重新升温。

但10年期国债利率若想要突破前低,或需要等到美国通胀加速下行、美债利率大幅回落,才能重新打开中国央行降息空间。在9月27日报告《三个逻辑看美国通胀拐点》中,我们认为这情形要到明年一季度才能出现。

风险提示 “新冠”疫情超预期、中国央行货币政策超预期、美国通胀超预期、美联储货币政策超预期、中国财政政策超预期、历史数据无法预测未来走势,相关资料仅供参考。