下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月29日,A股两市午后跳水,早盘段一度涨超1%的沪指最终收跌0.13%,报3041点,深成指涨0.18%,创业板指涨0.8%。两市1640股上涨,超3100股下跌,成交额6245亿元,创23个月新低,北上资金净买入34.3亿元。

盘面上,行业板块多数下跌,旅游、酒店餐饮、地产、运输服务板块大跌靠前,招商南油跌停。煤炭股全天强势,潞安环能涨约6%;医药、医疗板块冲高回落,但涨幅依旧靠前,恒瑞医药涨4%;黄金、锂矿、稀缺资源等概念活跃,新能源头部股普遍上涨,隆基绿能涨4.5%。

医疗板块全线爆发,其中医疗器械板块涨幅居前。理邦仪器涨超13%,奥华境内涨超12%,惠泰医疗、正海生物、祥生医疗涨超10%,大博医疗、康众医疗涨停,五洲医疗、采纳股份、楚天科技涨超9%。

消息面上,央行设立设备更新改造专项再贷款,额度为2000亿元以上,支持领域为教育、卫生健康、文旅体育、实训基地、充电桩、城市地下综合管廊、新型基础设施、产业数字化转型、重点领域节能降碳改造升级、废旧家电回收处理体系等10个领域设备购置与更新改造。另外,9月27日,国家组织骨科脊柱类耗材集中带量采购开标并公布拟中选结果,本次集采平均降价84%,市场普遍认为好于预期,并认为多数医疗器械公司集采风险基本出清。

煤炭板块反弹。淮北矿业、恒源煤电涨超7%,潞安环能、昊华能源涨超5%,山西焦煤、上海能源、晋控煤业、平煤股份涨超4%,兰花科创、山煤国际等个股跟涨

国海证券表示,煤炭供应紧张程度升温,动力煤市场价格出现快速反弹。长协煤占比的增加,长期来看利好煤炭市场供需关系,但是短期会使得市场煤供应量收缩,对市场价格形成较强支撑。煤炭核增产能已释放较多,短期内供给弹性偏弱,行业有望维持高景气,维持行业“推荐”评级。

贵金属板块回暖。金贵银业涨停,银泰黄金涨超6%,中润资源涨超4%,湖南黄金、赤峰黄金、西部黄金等个股跟涨。

光伏电池板块走强。隆基绿能、金刚玻璃涨超4%,山煤国际、宝馨科技、东方日升涨超3%。帝科股份、通威股份、TCL中环等个股跟涨。

东吴证券最新研报表示,硅料价格见顶,博弈进入关键期,海外需求依然旺盛,国内地面待硅料降价逐步启动;2022H1国内分布式需求和海外需求超市场预期,2022H2需求确定性较强,2023年继续高增,强烈看好逆变器、组件和金刚线环节的成长alpha。

景点旅游板块走弱。长白山跌逾8%,西域旅游、曲江文旅跌逾5%,云南旅游、峨眉山A、桂林旅游、岭南控股、丽江股份跌逾4%。

房地产板块集体下挫。中迪投资跌停,天房发展、新华联跌逾9%,空港股份、海泰发展、华联控股跌逾6%,三湘发展、中天金融、栖霞建设跌逾5%。

消息面上,旭辉控股集团公告称已于今日按时支付于二零二四年到期6.55%境外优先票据的利息。中信证券研报认为,看好房地产行业的供给侧改革,期待上下游产业链的逐步走稳。地产销售已经呈现弱复苏态势,一些融资畅通的地产开发企业盈利能力和市场份额有望提升。

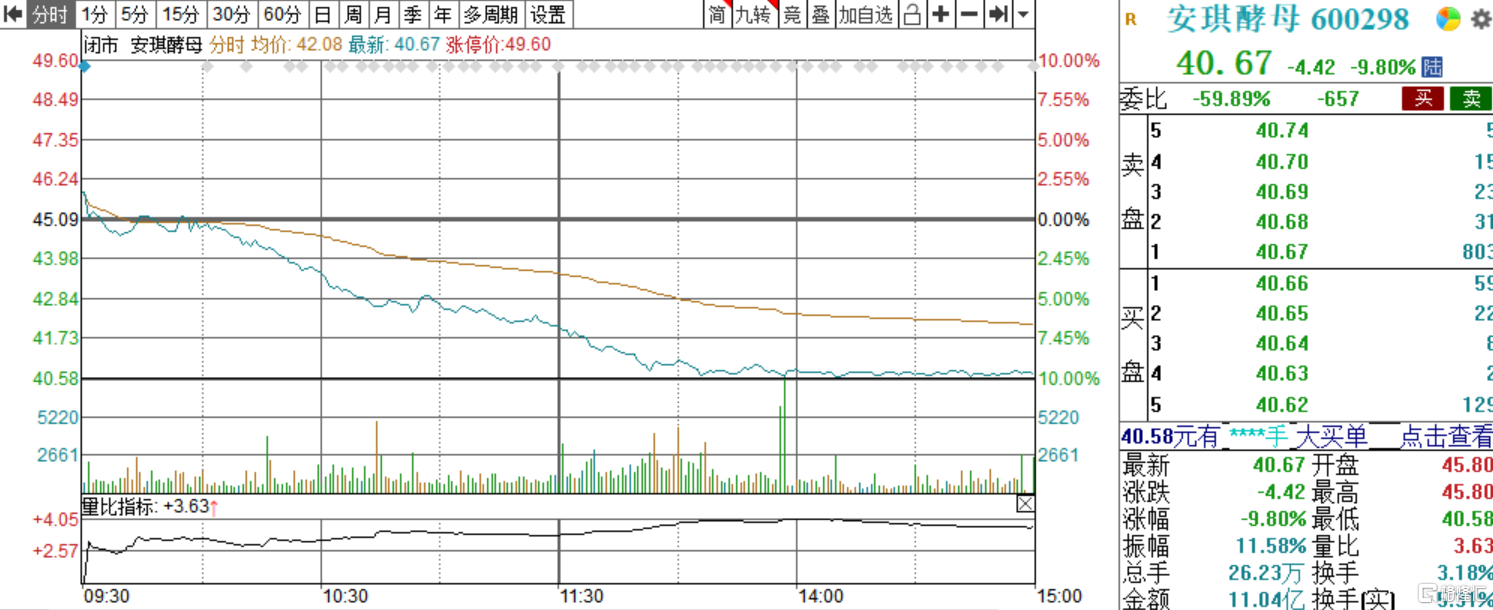

个股异动方面,安琪酵母逼近跌停,截至收盘,收跌9.8%,报40.67元/股,总市值为353.6亿元。安琪酵母在投资者互动平台回应称,公司目前酵母实际产量为31.6万吨。

北向资金方面,北上资金净流入56.6亿元,其中深股通净流入30.5亿元,深股通净流入26.1亿元。

西部证券认为,市场正在迎来最艰难的时刻,11月中旬有望迎来大级别底部。当前信用环境趋于回落,国内疫情散点式反复,外需疲软出口趋弱,整体经济修复依然存在较大压力。同时随着海外加息预期再度升温,美元指数进一步走强,人民币汇率再次面临压力,短期波动率仍将维持高位。中期来看我们并不悲观,市场大级别底部已经越来越近,今年市场调整的低点有望在11月中下旬出现。