下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

9 月议息会议落地后,市场对美债利率的关注再度升温。终点利率能到多高,对市场的影响如何?本文分析,可供参考。

一问:年初以来的驱动逻辑?紧缩预期与衰退预期交织,长端利率大幅上行

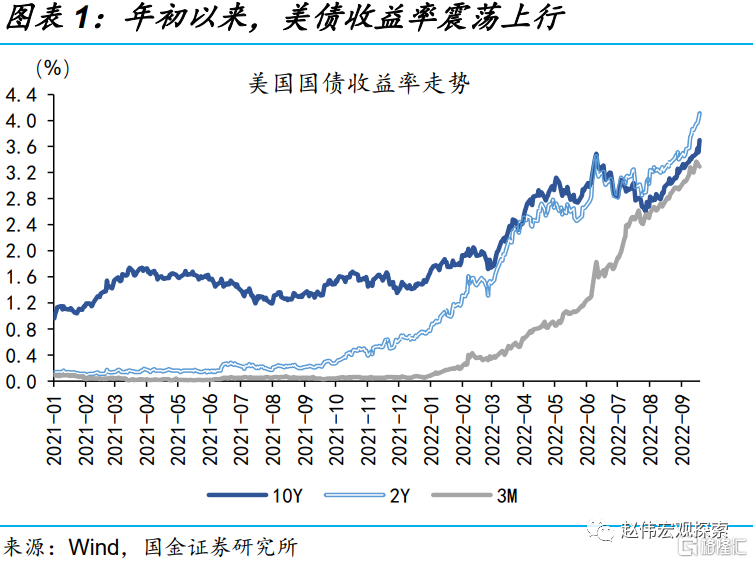

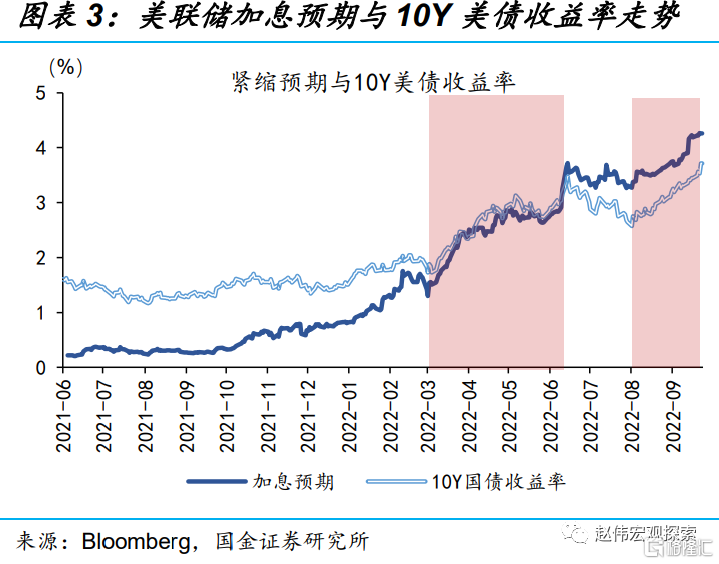

年初以来,紧缩预期与衰退预期交织中,10Y美债收益率在震荡之中大幅上行。1)年初至6月上旬,伴随着加息预期不断上修,美债10Y收益率从1.5%快速上行至3.5%;2)6月中至7月,市场衰退担忧阶段性升温,美债10Y收益率下行89bp至2.6%;3)8月以来,就业与零售数据韧性下、衰退担忧缓和,叠加紧缩预期升温,美债10Y收益率再度快速上行至3.7%。

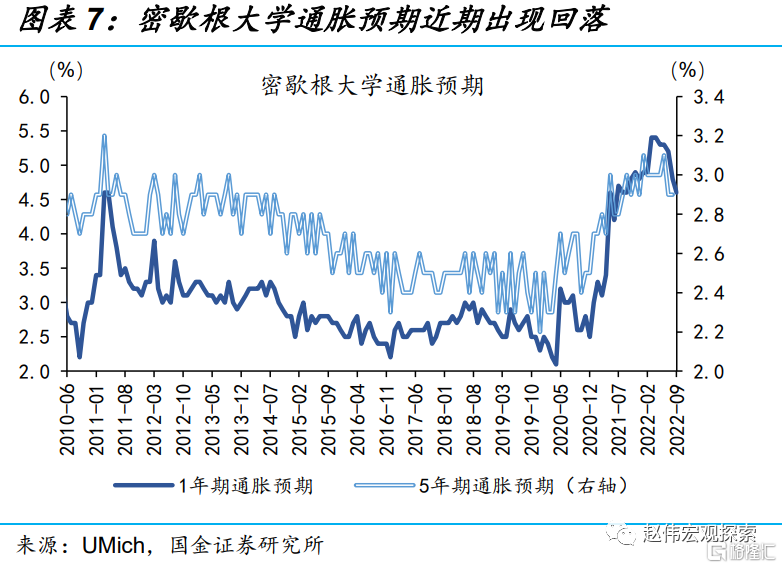

9 月议息会议落地,市场对美债利率的关注再度升温,观点也有所分化;部分观点认为美债利率远未见顶;部分则认为美债利率已是 “强弩之末”。前者核心逻辑是,紧缩预期继续走强,美联储终点利率大幅上修,将向长端利率传导,带来美债利率的冲高;后者核心逻辑是,9月通胀预期已下修,紧缩预期或已被充分消化;经济衰退压力上升,或将导致美债利率筑顶回落。

二问:加息周期的历史启示?市场利率领先政策,顶点高于政策利率终点

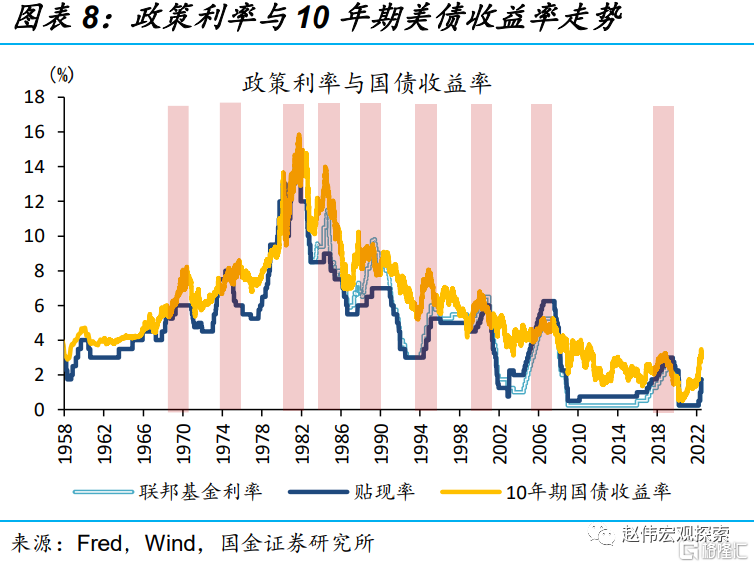

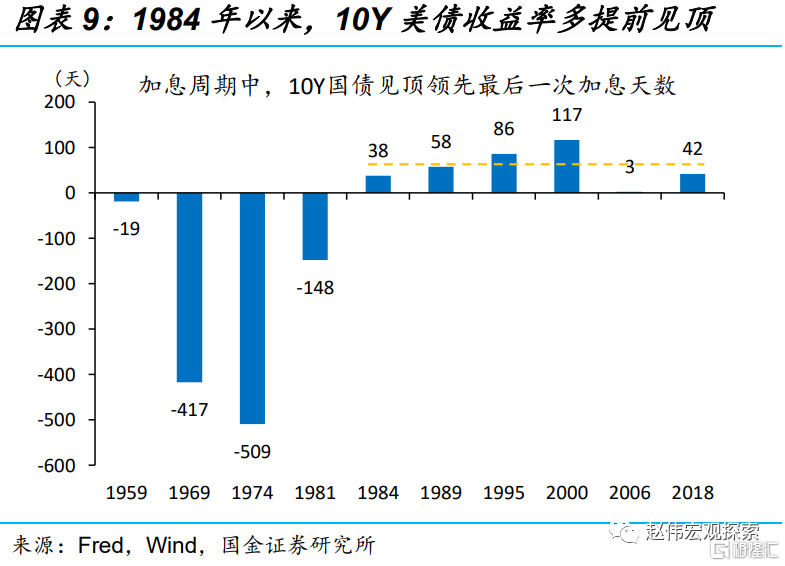

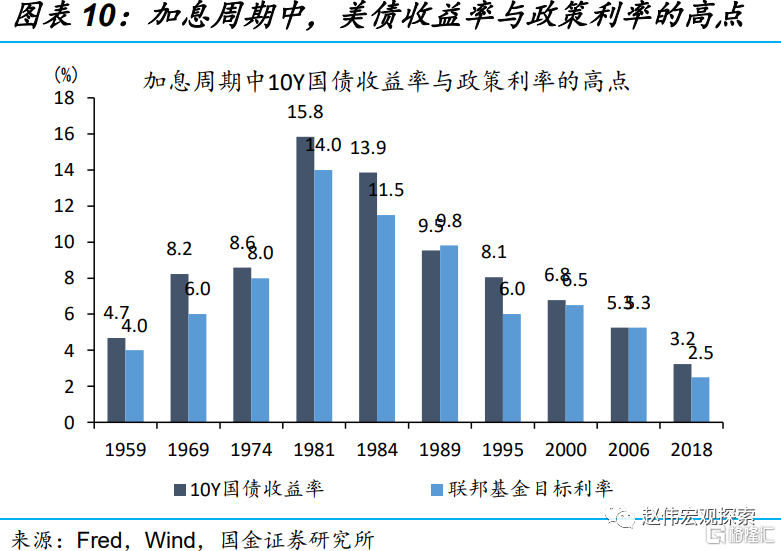

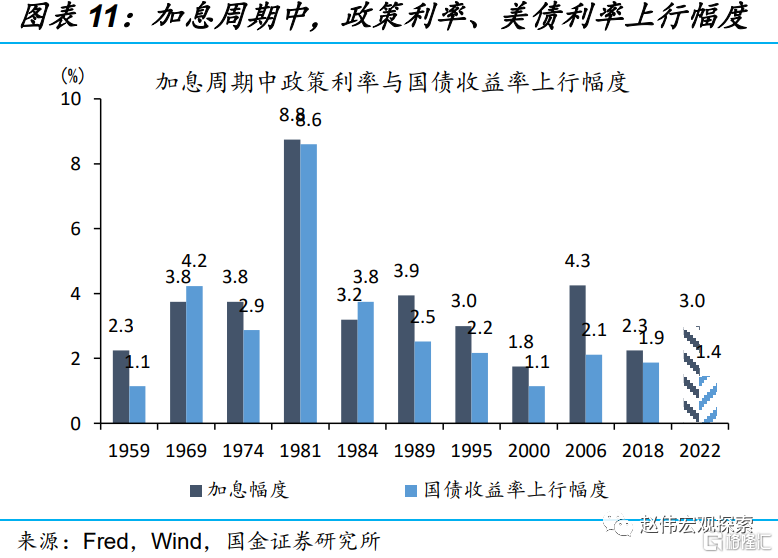

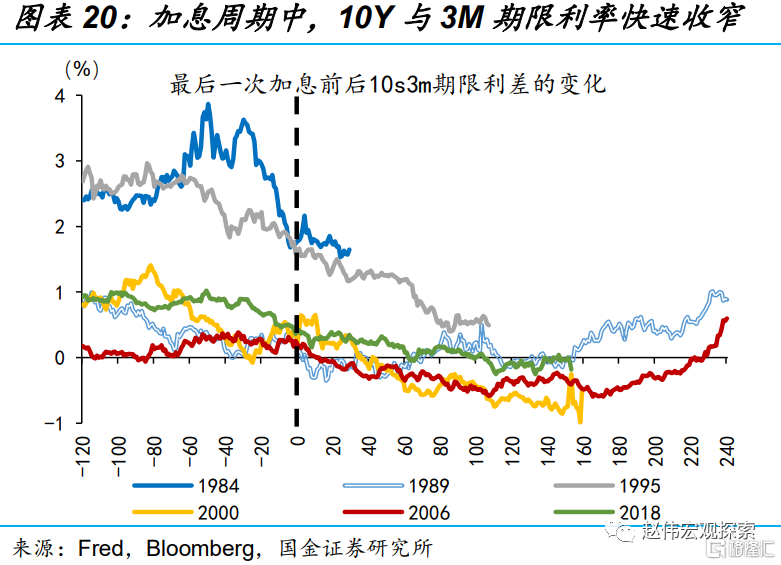

美债收益率的顶点与加息终点利率密切相关;历次加息周期中,10年期美债收益率的顶点均高于政策利率终点。从历轮加息周期的回溯来看:1)近40年以来,10年期美债收益率通常领先政策利率1个季度左右见顶;2)10年期美债利率顶部均高于政策利率的高点,仅2006年两者持平;3)加息周期中,10年期美债利率的上行幅度至少为政策利率上行幅度的一半。

加息周期中,政策利率的调整多关注通胀的回落;而降息周期的开启更关注就业市场。通常,美联储加息的结束,需要看到CPI持续回落近2个季度;而降息周期,多开启于最后一次加息半年以后,通常在非农新增就业人数回落至10-15万人时发生。此外,过去6轮加息周期中,长端美债收益率虽可能与短端收益率倒挂,但多在加息后出现,且倒挂幅度通常不超过100bp。

三问:未来美债收益率如何演绎?短期仍将上行,破“4%”几无悬念

综合基本面、政策面、交易面及历史规律,中短期10Y美债利率破“4%”几无悬念。1)就业市场韧性较强,通胀居高不下,导致美联储加息周期持续及加息幅度远超历史同期;2)点阵图显示,2022年底政策利率即将破4%;3)美联储9月以后的缩表速度翻倍,势必会加剧美债市场的供需矛盾;4)部分外资对美债的抛售行为,或将进一步推动美债收益率的上行。

美债利率上行过程中,高估值板块或仍延续高波动、港股及A股部分板块仍可能受到外部环境压制;人民币贬值压力仍在,但市场冲击或相对有限。1)美债利率上行过程中,高估值板块更容易受到冲击;2)相较A股市场,港股市场更易受到外部环境影响;3)美元指数或继续走强,人民币贬值压力仍在,但考虑藏汇于民下的资金行为调整等,本轮市场冲击或有限。

风险提示:美联储货币政策收紧不及预期、美国通胀回落超预期

正文

美债收益率,会破“4%”吗?

9月议息会议的落地后,市场对美债利率的关注再度升温。终点利率能到多高,对市场的影响如何?本文分析,可供参考。

1.1、年初以来的驱动逻辑?紧缩预期与衰退预期交织,长端利率大幅上行

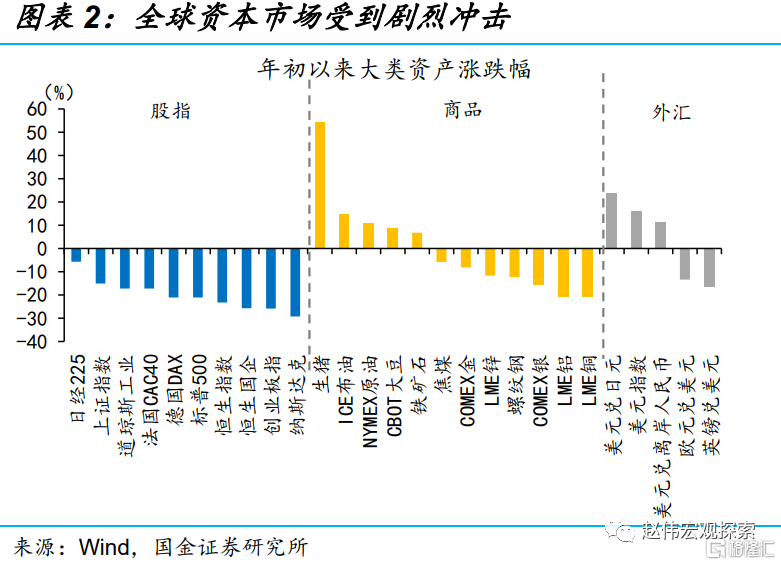

年初以来,美债收益率大幅上行,对资本市场造成了明显扰动。截至9月22日,3个月、2年期和10年期美债收益率较年初分别上行323bp、338bp和218bp,分别录得3.29%、4.11%和3.70%。作为全球资产定价锚的美债收益率大幅上行,对全球资本市场造成了明显扰动:全球股票市场呈现普跌行情,恒生指数、标普500、德国DAX、法国CAC40、上证指数分别下跌23%、21%、23%、17%、17%和15%;美元指数大涨16%至113的近20年新高;LME铜、铝等部分供给未受明显约束的商品、价格也受到了明显压制。

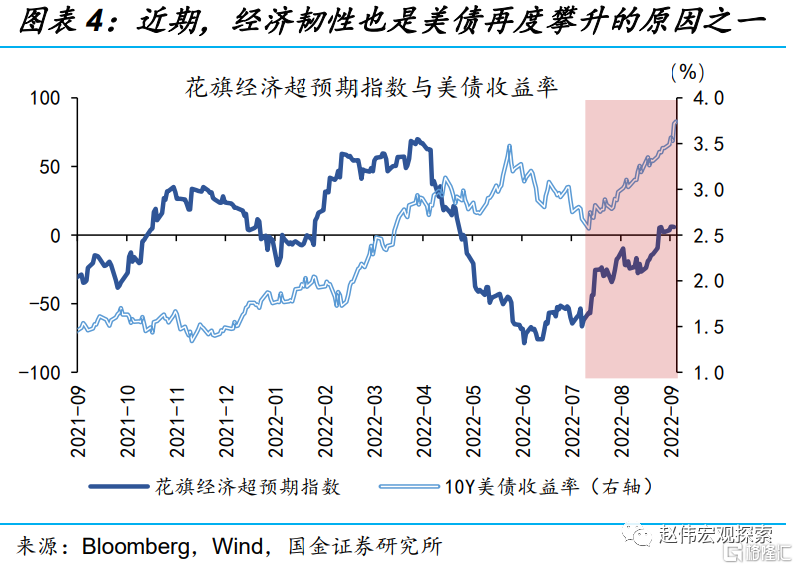

紧缩预期与衰退预期交织中,长端利率上行可分为三阶段:1)年初至6月上旬,伴随着加息预期不断上修,10Y美债收益率从1.5%上行至3.5%;2)6月中旬至7月底,随着美国PMI等指标的显著回落,衰退担忧升温,美债10Y收益率下行89bp至2.6%;3)8月以来,一方面,就业市场韧性仍在,花旗经济意外指数大幅回升,衰退担忧缓和,期限利差走平;另一方面,8月核心CPI超预期,紧缩预期再度升温,美债再度上至3.7%。

9 月联储议息会议落地,市场对美债利率的关注再度升温,市场观点也有所分化;部分观点认为美债利率远未见顶;部分则认为美债收益率已是 “强驽之末”。前者核心逻辑是,紧缩预期继续走强,美联储终点利率大幅上修,将向长端利率传导,带来美债利率的冲高;后者核心逻辑是,9月通胀预期已经下修,紧缩预期或已被充分消化;经济衰退压力上升,或将导致美债利率筑顶回落。

1.2、加息周期的历史启示?市场利率领先政策,顶点高于政策利率终点

美债收益率的顶点与加息终点利率密切相关;历次加息周期中,美债收益率的高点均会高于政策利率的高点。历史回溯来看,历轮加息周期中:1)在1982年以后,美联储将中介目标由数量型目标M2增速转向价格型目标货币市场利率后,10年期美债收益率多领先政策利率约1个季度见顶;2)10年期美债收益率的顶部均高于政策利率的高点,仅2006年两者持平;3)加息周期中,10年期美债收益率的上行幅度至少为政策利率上行幅度的一半。

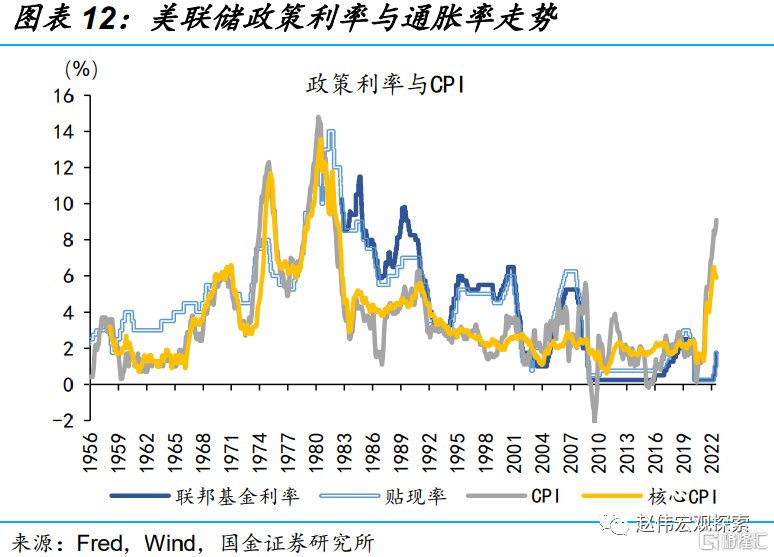

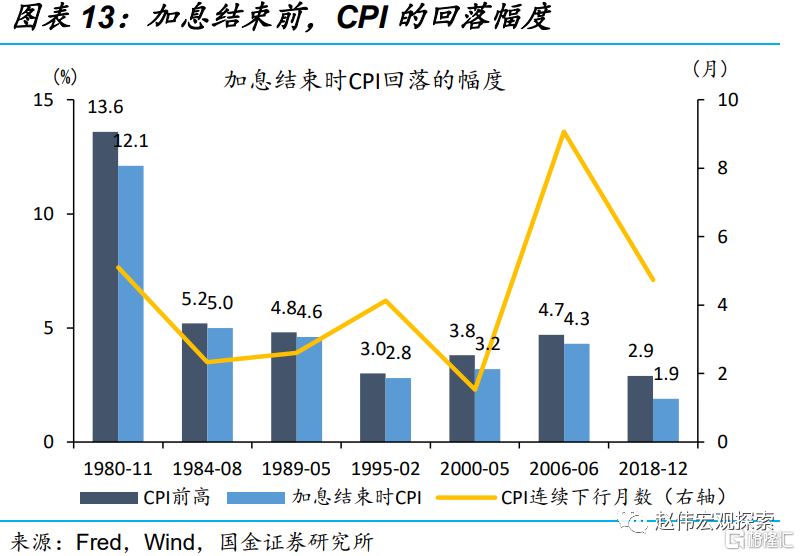

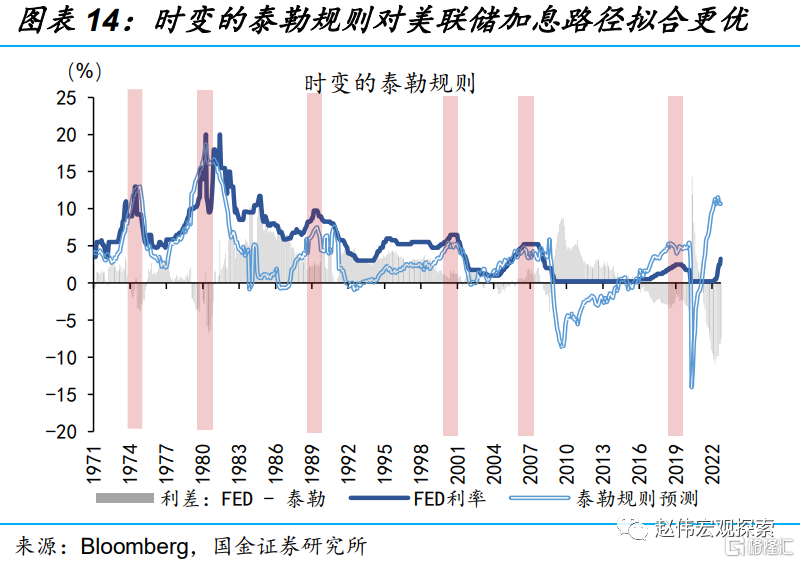

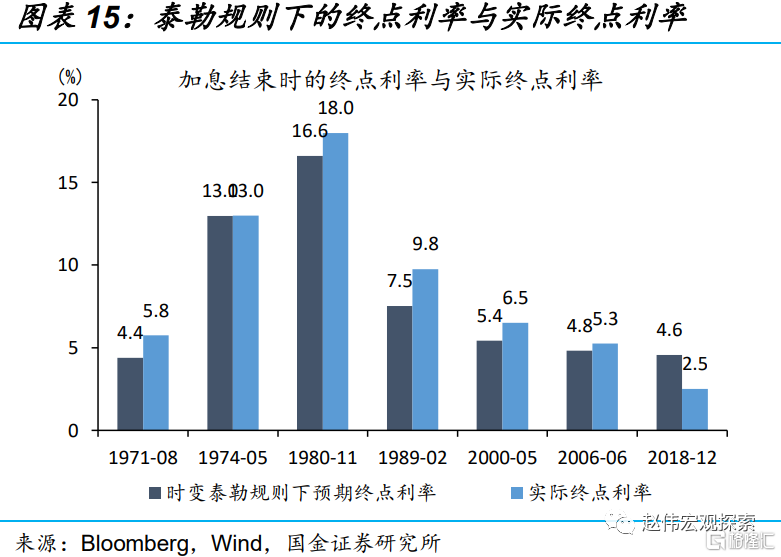

政策利率的调整有着显著的“数据驱动”特征;高通胀环境下,政策调整更关注通胀的表现。1946年以来,美联储以就业、物价作为最终目标;其政策利率的调整多为“数据驱动”,通常同时关注通胀缺口与失业率缺口,但在高通胀环境下,会给予通胀缺口相对更高的权重①。时变的泰勒规则可以较好地拟合政策利率的潜在走势。高通胀环境下,美联储加息的结束,通常需要看到CPI持续回落2个季度左右;加息结束时,联邦基金利率通常与泰勒规则预期值收敛。

①Bauer, Pflueger and Sunderam, 2022.09, Perceptions about Monetary Policy.

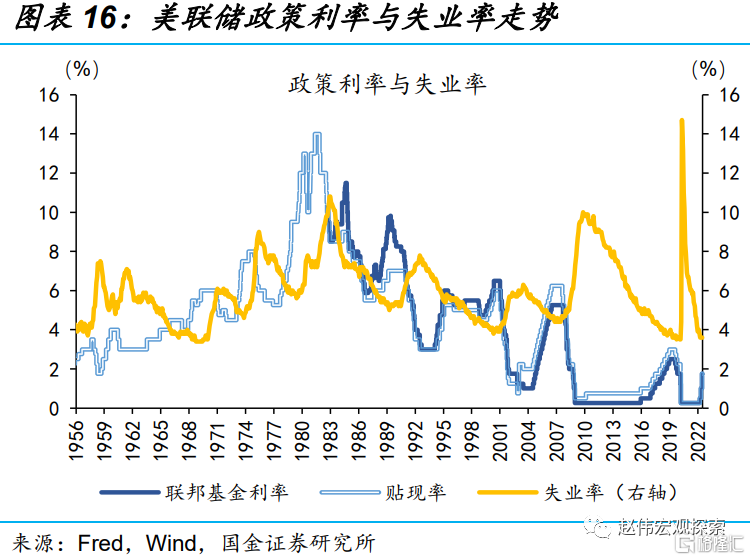

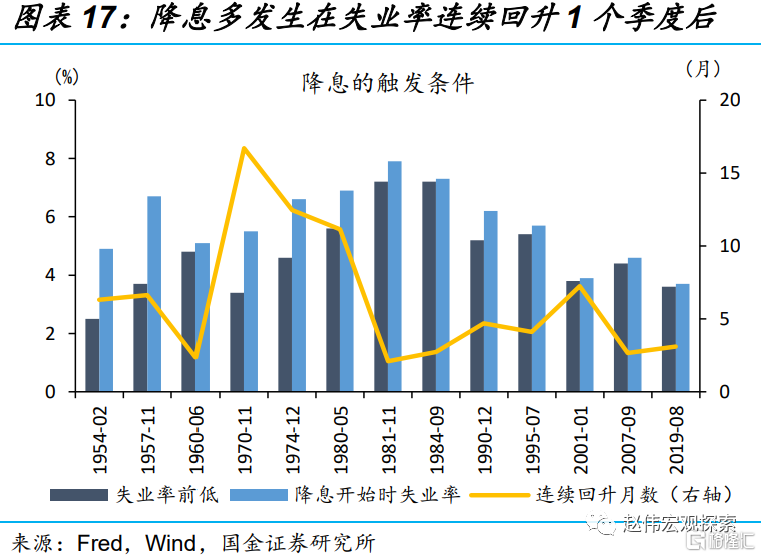

美联储的降息更为关注就业市场的变化,通常在失业率持续回升1个季度、0.5个百分点后,或在非农新增就业人数回落至10-15万人时发生。历史回溯来看,美联储降息的开启多呈现如下规律:1)从加息到降息的政策调整,通常需要经历半年以上的时滞,以避免对市场预期过激的扰动;2)降息周期的开启,多关注就业市场的指标,通常需要看到失业率连续回升1个季度以上,失业率较此前低点上行0.5个百分点是美联储降息潜在的触发条件;3)近4轮中,降息周期的开启,均发生在非农新增就业人数回落至10-15万人时。

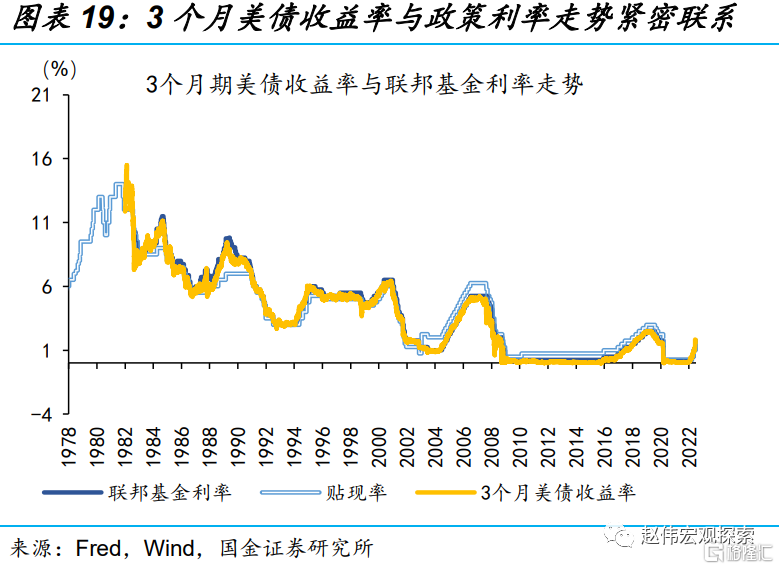

加息周期中,短端美债收益率紧跟政策利率变动,长端美债收益率虽可能与短端倒挂,但多在加息后出现,且倒挂幅度不深。1)1990、2001、2008、2020年等导致美国经济“硬着陆”的加息周期中,均出现了10Y与3M美债收益率期限利差的倒挂,倒挂时点多发生在加息结束后;2)美联储启用联邦基金目标利率以来的6轮中,10Y与3M美债利率期限利差的倒挂,最深为100bp左右。

1.3、未来美债收益率如何演绎?短期仍将上行,破“4%”几无悬念

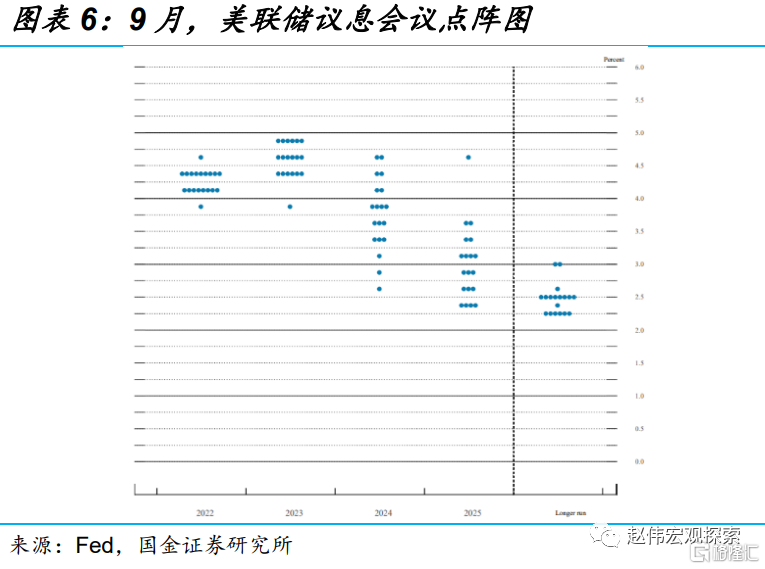

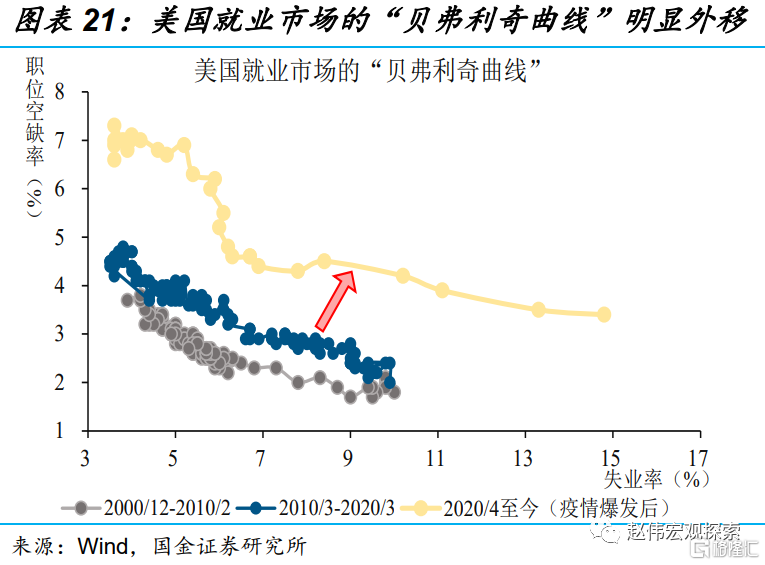

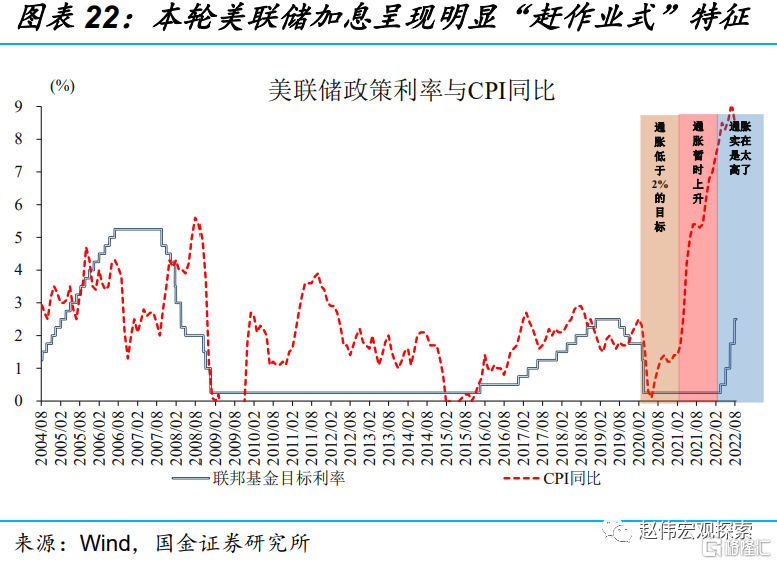

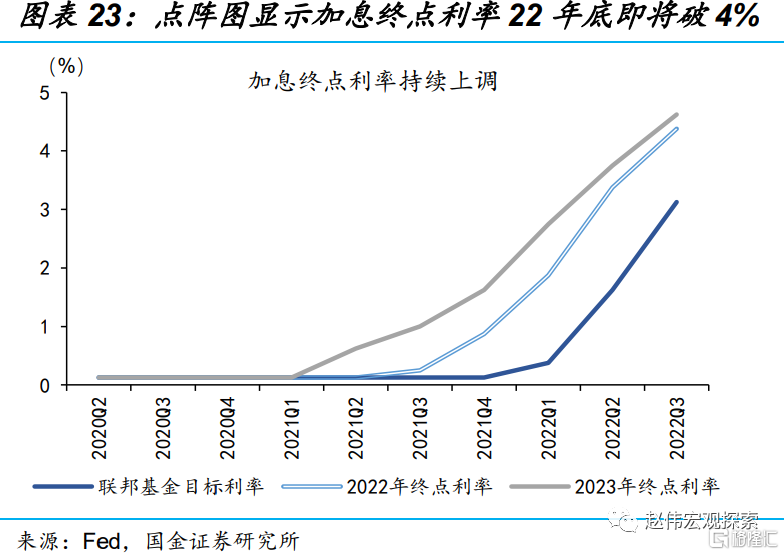

就业市场韧性较强、通胀居高不下,导致美联储加息周期持续性及加息幅度远超历史同期;点阵图显示,2022年底政策利率即将破4%。对比2000年12月至2010年2月、2010年3月至2020年3月,本轮就业周期的“贝弗里奇曲线”明显外移,且未表现出任何收敛迹象,表明劳动力供需错配问题远未解决。与此同时,“赶作业式”加息,也使得本轮加息持续更长、高度更高。9月点阵图显示,美联储加息终点利率已达4.6%,2022年底政策利率即将突破4.0%。

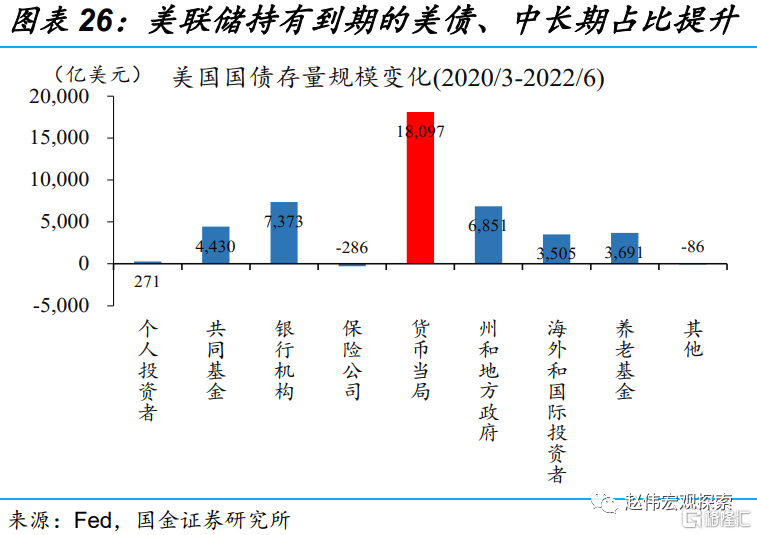

美联储9月以后的缩表速度翻倍,势必会加剧美债市场的供需矛盾,当下市场对这一问题的重视度仍然不够。2023年初以后到期的美债中,中长期占比较高。与此同时,相较6-8月,美联储9月后的缩表速度将从每月475亿美元提升至每月950亿美元。再考虑到美债存量规模仍在持续扩张及美联储是疫后美债市场最大的购买方,美联储加速缩表,将会给银行、共同基金、养老基金等其他机构带来更大的购债压力,可能会进一步对10年期美债利率形成支撑。

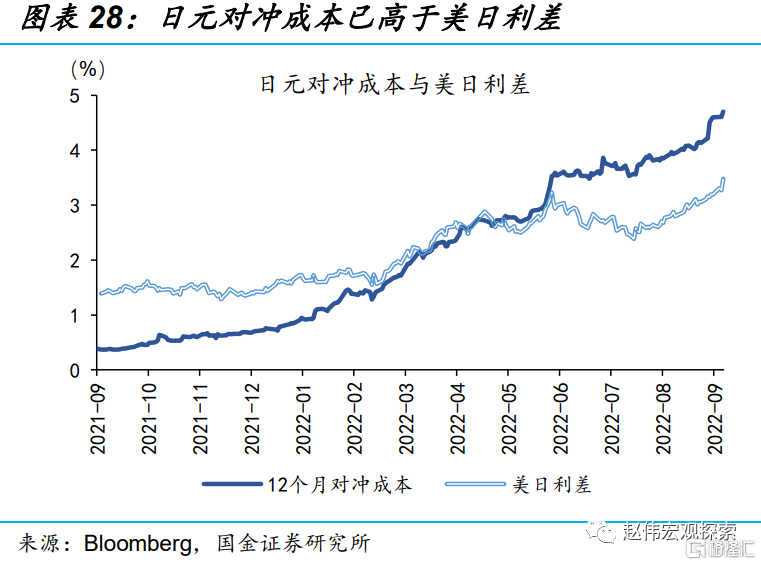

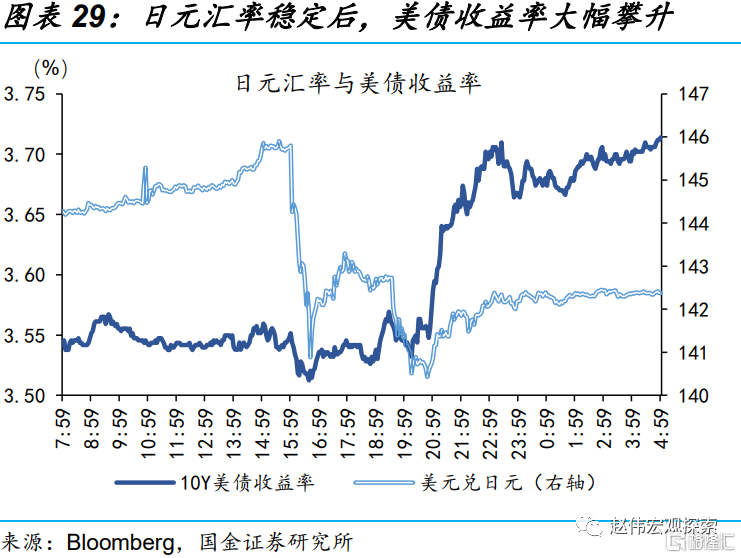

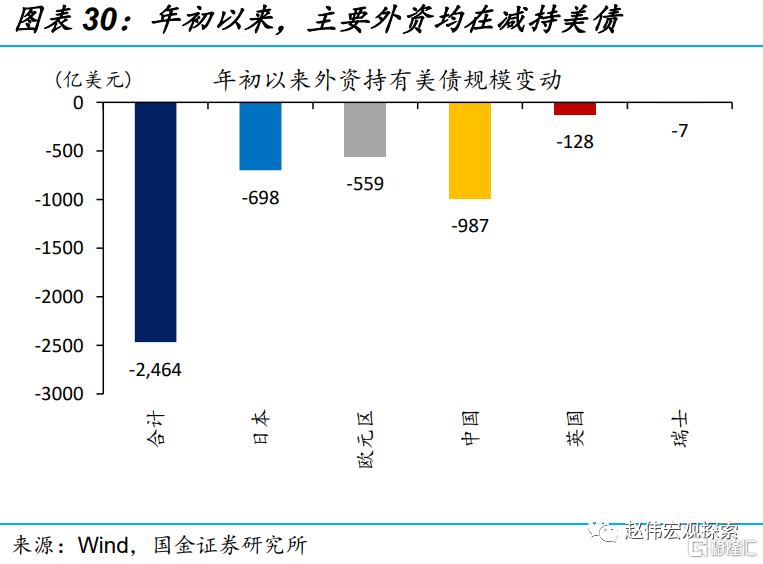

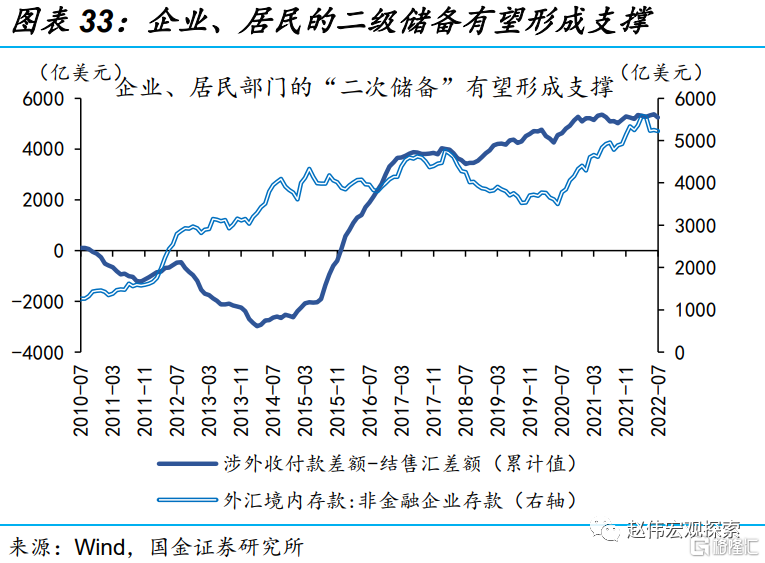

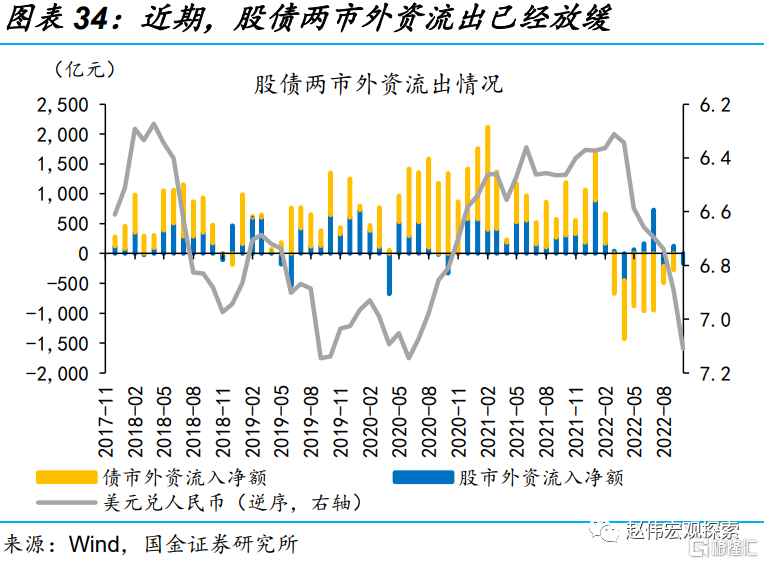

外资对美债的抛售行为或将进一步加剧美债收益率的上行,近期日央行的主动干预即是典型代表。外资在私人部门美债持有占比超四成,买卖行为对美债价格波动有显著影响;②其中,中日欧是美债的重要持有方,截至7月末,合计持有3.55万亿。以日本为例,随着美元兑日元对冲成本攀升,卖出日元买入美债的抵补套利已无利可图,非抵补套利则依赖于日元贬值预期。随着日央行的介入,外储③动用过程中对美债的抛售,叠加非抵补套利行为的逆转,外资抛售行为近期推升了美债利率。汇率持续贬值下,中国、欧元区也在持续减持美债。

②Ahmed and Rebucci,2022.09, Dollar Reserves and U.S. Yields: Identifying the Price Impact of Official Flows.

③日本外储以证券形式为主。

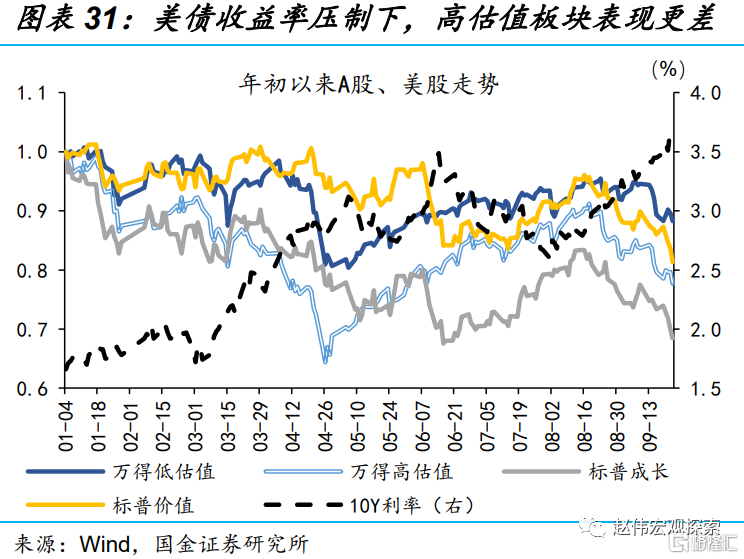

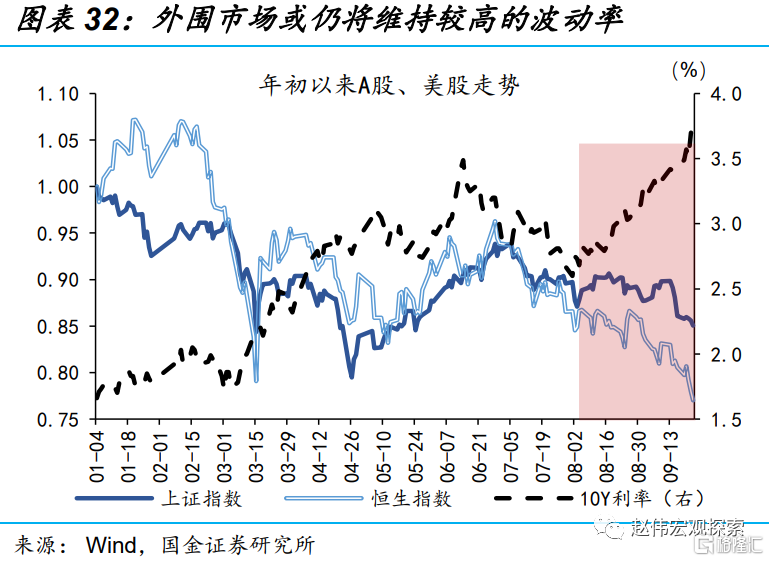

美债利率上行过程中,高估值板块或仍将延续高波动、港股及A股部分板块仍可能受到外部环境压制;人民币贬值压力仍在,但对国内市场冲击或相对有限。1)美债利率快速上行过程中,高估值板块更容易受到冲击;年初以来,无论是A股高估值板块、还是美股成长股,相较低估值板块均受到了更大的冲击;2)相较A股市场,港股市场更容易受到外部环境的影响;8月以来,美债利率持续上行,港股受到明显压制;3)美元指数或继续走强,人民币贬值压力仍在,但考虑藏汇于民下的资金行为调整等,本轮对国内市场冲击或有限(详情参见《外储的“消失”,汇率的“锅”?》)。

经过研究,我们发现:

(1) 年初以来,紧缩预期与衰退预期交织中,10Y美债收益率大幅震荡上行。1)年初至6月上旬,伴随着加息预期不断上修,美债10Y收益率从1.5%快速上行至3.5%;2)6月中至7月,衰退担忧升温,美债10Y收益率下行89bp至2.6%,10Y与2Y利差由0.04%走低至-0.30%;3)8月以来,衰退担忧缓和,叠加紧缩预期升温,美债10Y利率再度上行至3.7%。

(2) 历史回溯来看:1)1982年以后,10Y美债收益率通常领先政策利率约1个季度见顶;2)10年期美债收益率顶部均高于政策利率的高点,仅2006年两者持平;3)加息周期中,10Y美债收益率的上行幅度至少为政策利率上行幅度的一半。政策利率方面,美联储加息的结束,通常需要看到CPI持续回落2个季度左右;而降息周期多开启于加息结束半年后,通常在非农新增就业人数回落至10-15万人时发生。期限利差方面,10Y美债与政策利率的倒挂,通常发生在加息结束后,倒挂幅度通常不超过100bp。

(3) 综合基本面、政策面、交易面及历史规律,中短期美债10Y利率破“4%”几无悬念。1)就业市场韧性较强,通胀居高不下,导致美联储加息周期持续及加息幅度远超历史同期;2)点阵图显示,2022年底政策利率即将破4%;3)美联储9月以后的缩表速度翻倍,势必会加剧美债市场的供需矛盾;4)部分外资对美债的抛售行为,或将进一步推动美债收益率的上行。

(4) 美债利率上行过程中,高估值板块或仍将延续高波动、港股或A股部分板块仍将受到外部环境压制;人民币贬值压力仍在,但市场冲击或相对有限。1)美债利率上行过程中,高估值板块更容易面临调整风险;2)相较A股市场,港股市场更易受到外部环境影响;3)美元或继续走强,人民币贬值压力仍在,但考虑藏汇于民下的资金行为调整等,本轮市场冲击或有限。

风险提示:

1、美联储货币政策收紧不及预期。通胀率的显著回落、失业率的意外攀升,可能会导致美联储货币政策收紧不及预期,提前转向宽松。

2、美国通胀回落超预期。能源及食品价格的回落、通胀预期的稳定、就业市场供求摩擦的缓解,可能会导致美国通胀超预期回落。