下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

投资要点

展望后续,结合筑底期的特征,中小市值新成长仍是核心主线。

根据披露规则,三季报预告披露截止日为10月15日,而三季报披露则截止于10月31日,随着三季报拉开帷幕,将为市场挖掘新成长提供更多线索。

1、底部关键词

5月我们发布《分化和新生:那些年我们经历的市场底》,结合股债收益比和剩余流动性,提出市场进入底部区域,筑底期的关键词是分化和新生。

一方面,分化意味着,市场后续机会将体现为结构性;另一方面,新生意味着,抱团明星股陆续退潮,而近2-3年上市的次新股开始酝酿下一批明星股,个股将悄然展开有序上涨。在此期间,“轻指数,重个股”,适合看长做长。

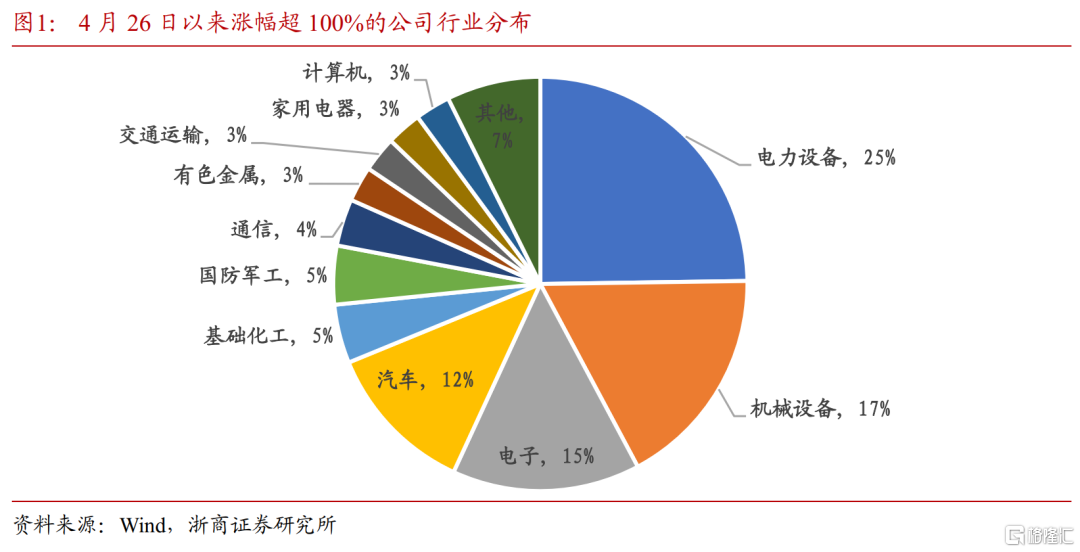

4月26日低点以来,剔除新股影响,109家上市公司涨幅超100%。其中,约41%的公司是2019年以来上市,约79%在4月26日的起涨市值在100亿以下,行业上电力设备占比达25%、机械17%、电子15%、汽车12%等占比居前,细分赛道上以储能、机器人、智能汽车、半导体设备材料等新方向为主。

换言之,5月以来,指数震荡,抱团明星股陆续退潮,而以先进制造为主的中小新成长,个股已展开有序上涨,恰恰是筑底期的特征。

2、三季度预测

方法论上,根据统计规律,7月至9月的当年Wind一致盈利预测变化是预判企业三季报强弱的重要参考。逻辑上,7月至9月产业趋势及公司经营方面的新变化,被市场认知和捕捉到后,大概率直接反映于当年预期的调整。

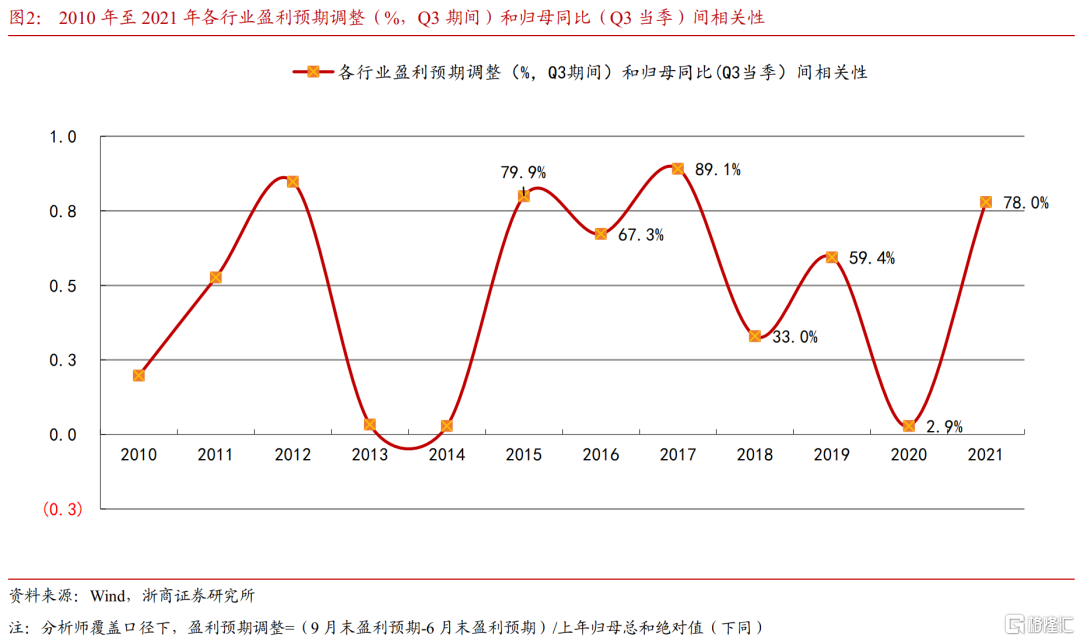

数据上,2010年至2021年期间,分析师覆盖口径的整体法统计,各行业Q3期间当年Wind一致盈利预测的调整幅度大概率与Q3归母增速正相关,换言之,Q3期间盈利预测被上修的行业大概率Q3盈利增速居前。

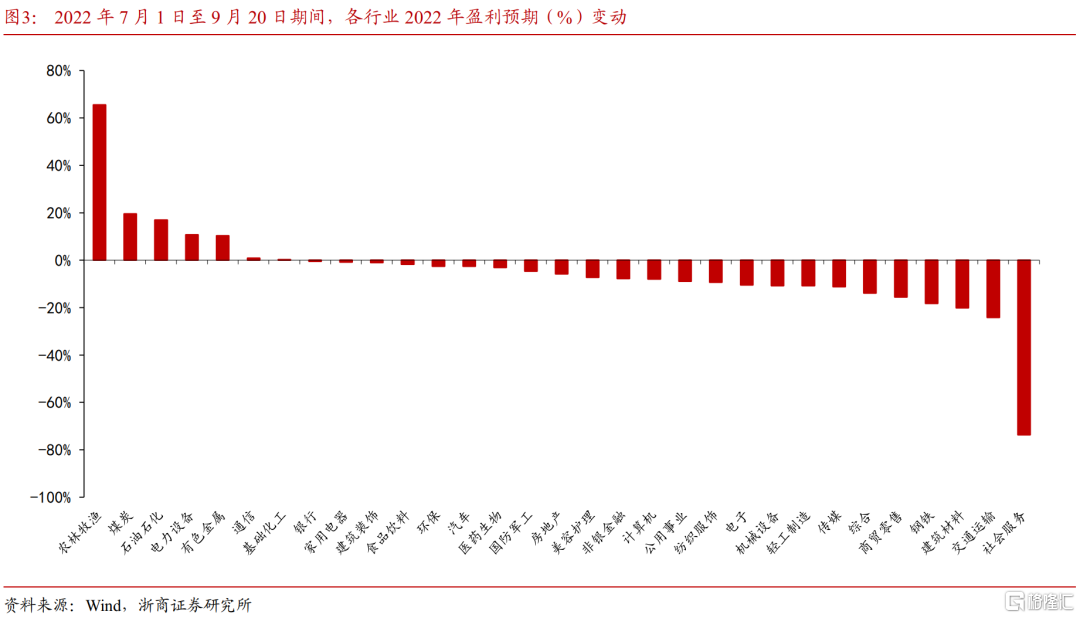

结合2022年Wind一致盈利预测,7月1日至9月20日期间2022年Wind一致盈利预测被上修的行业有农林牧渔、煤炭、石油石化、电力设备、有色金属。

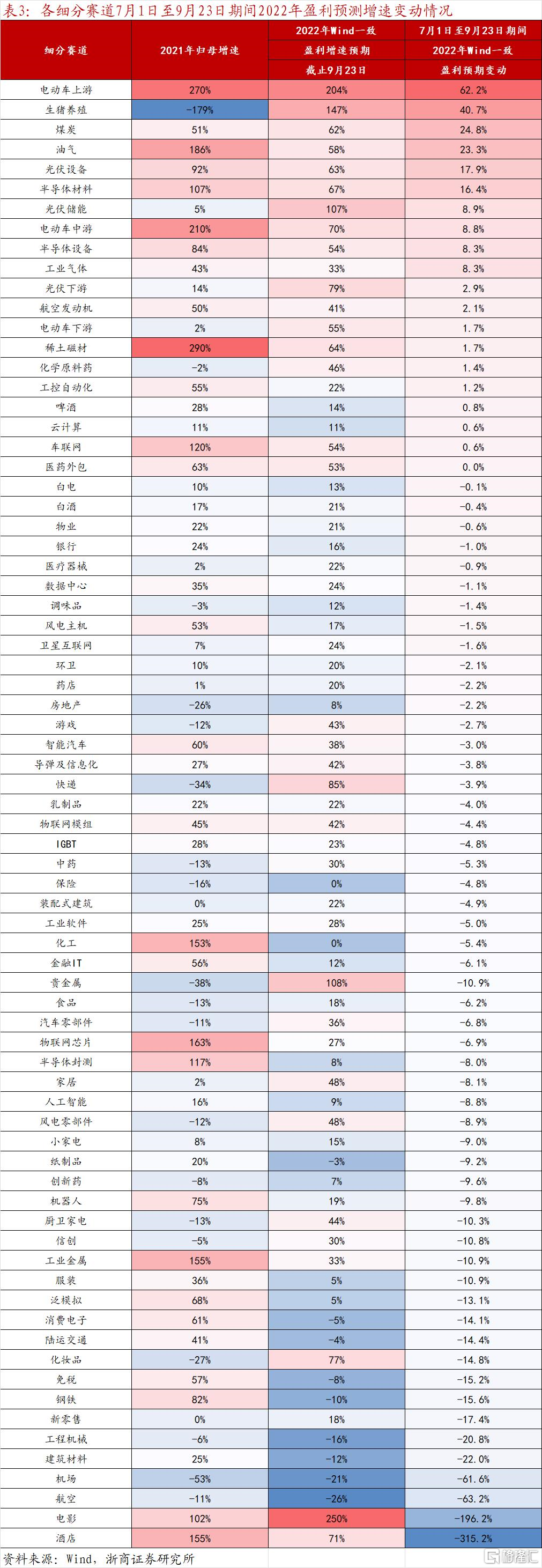

结合2022年Wind一致盈利预测,7月1日至9月21日期间被上修的细分赛道有,电动车上游、生猪养殖、煤炭、油气、光伏设备、半导体材料、光伏储能、电动车中游、工业气体、光伏下游、航空发动机、电动车下游、稀土磁材、化学原料药、工控自动化、啤酒、云计算、车联网。根据统计规律,这些细分赛道的三季报或大概率增速居前。

进一步剔除增速明显下滑的赛道,生猪养殖、煤炭、油气、光伏设备、光伏储能、工业气体、光伏下游、航空发动机、电动车下游、化学原料药等值得重点关注。

3、三季报预告

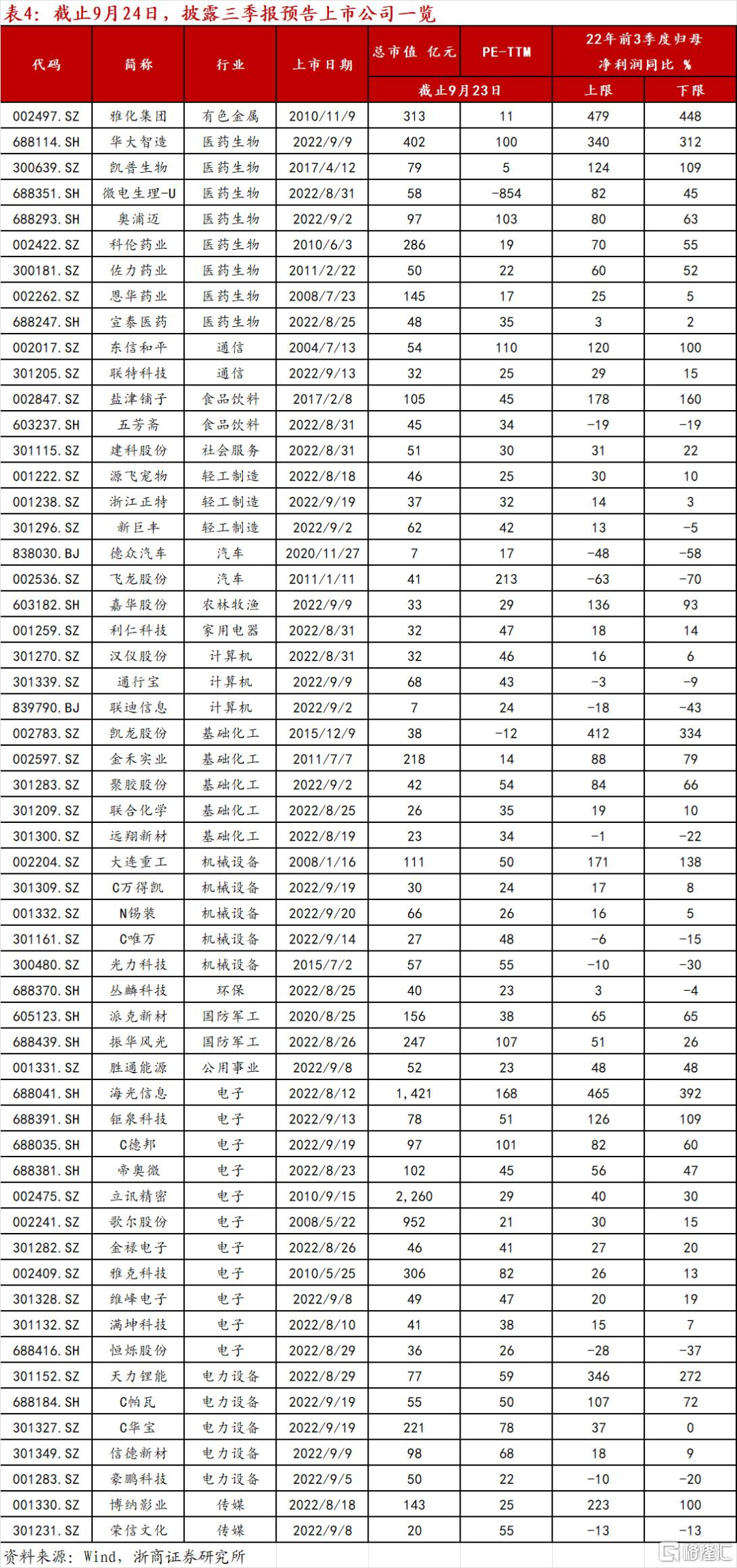

截止9月24日有56家上市公司披露三季报预告,其中大部分为8月以来刚刚上市或即将上市新股,在行业分布上以先进制造为主,包含电子、电力设备、机械、国防等。

风险提示:疫情反复超预期;产业进展低于预期。

正文

1、底部关键词

5月我们发布《分化和新生:那些年我们经历的市场底》,结合股债收益比和剩余流动性,提出市场进入底部区域,筑底期的关键词是分化和新生。

一方面,分化意味着,市场后续机会将体现为结构性;另一方面,新生意味着,抱团明星股陆续退潮,而近2-3年上市的次新股开始酝酿下一批明星股,个股将悄然展开有序上涨。在此期间,“轻指数,重个股”,适合看长做长。

5月以来,指数震荡,抱团明星股陆续退潮,而以先进制造为主的中小新成长,个股已展开有序上涨,恰恰是筑底期的特征。本批明星股中,近三年次新占比高,市值小,行业集中在储能、机器人、智能汽车、半导体设备材料等新方向。具体来看,4月26日以来,剔除新股上市影响,约109家上市公司涨幅超100%。其中,约41%的公司是2019年以来上市,约79%在4月26日的起涨市值在100亿以下,行业上电力设备占比达25%、机械17%、电子15%、汽车12%等占比居前。

我们认为,展望后续,结合筑底期的特征,中小市值新成长仍是核心主线。根据披露规则,三季报预告披露截止日为10月15日,而三季报披露则截止于10月31日,随着三季报拉开帷幕,将为市场挖掘新成长提供更多线索。

2、三季度预测

我们将结合Wind一致盈利预测和三季报之间的相关性规律,对各行业和核心赛道的三季报进行前瞻。具体而言,7月至9月的盈利预期的变化是预判企业三季报强弱的重要参考。

一方面,定性层面,随着三季度的展开,产业趋势及公司经营方面出现的一些新变化、新发展,在被市场认知和捕捉到后,大概率直接反映于当年预期的调整。

另一方面,定量层面,2010年至2021年期间,在分析师覆盖口径下,我们以整体法对各行业Q3期间盈利预期调整幅度(当年度),以及Q3归母净利润增速(单季度)进行统计,并计算两者间相关性。

其中,盈利预期调整幅度(%)定义为,分析师覆盖口径下,7月1日至9月30日期间,“各公司Wind一致盈利预期变动总和(当年,亿元)”与“各公司上年归母总和绝对值(亿元)”之商。

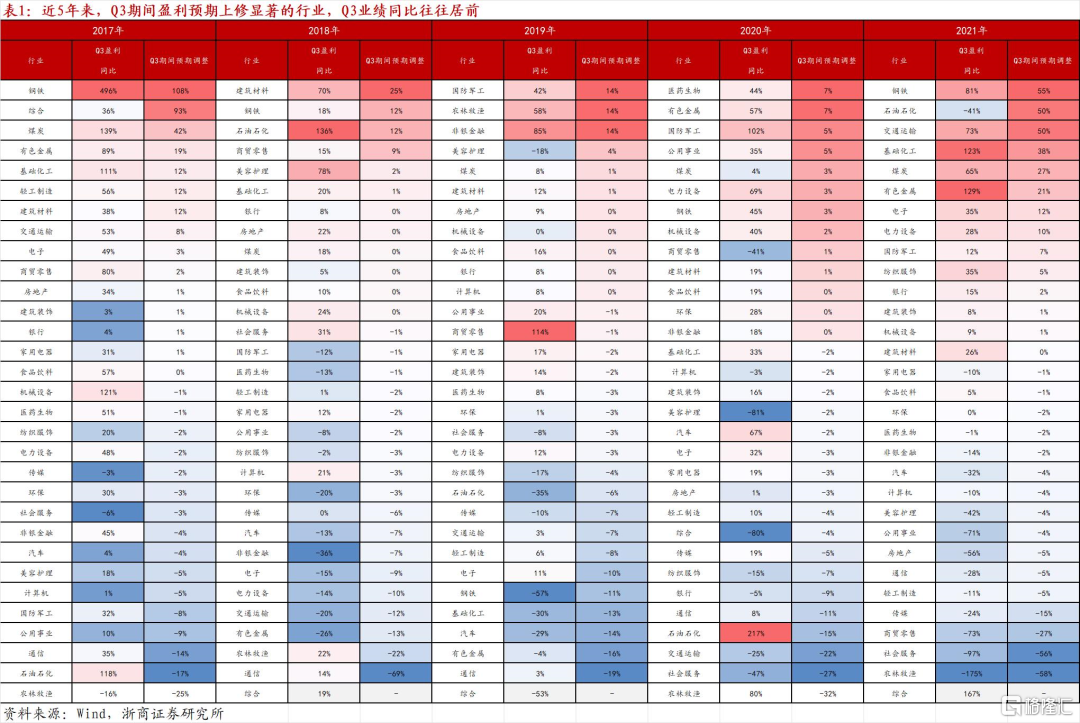

从统计结果来看,Q3期间盈利预期明显上修的行业,有较大概率Q3业绩增速亮眼。从具体数据来看,各年内各行业Q3期间盈利预期调整幅度均与Q3归母增速正相关,且就2015年以来历史来看,在2015年(80%)、2016年(67%)、2017年(89%)、2019年(59%)、2021年(78%)多年份下,两者间展现出了较强的相关性。因此,Q3期间盈利预期的调整,或成为各行业三季度业绩前瞻的重要工具。

对应到一级行业,统计今年7月1日至9月20日期间2022年Wind一致盈利预测的调整情况,结果显示农林牧渔、煤炭、石油石化、电力设备、有色金属被上修,结合统计规律这些行业的三季报盈利增速或相对亮眼。

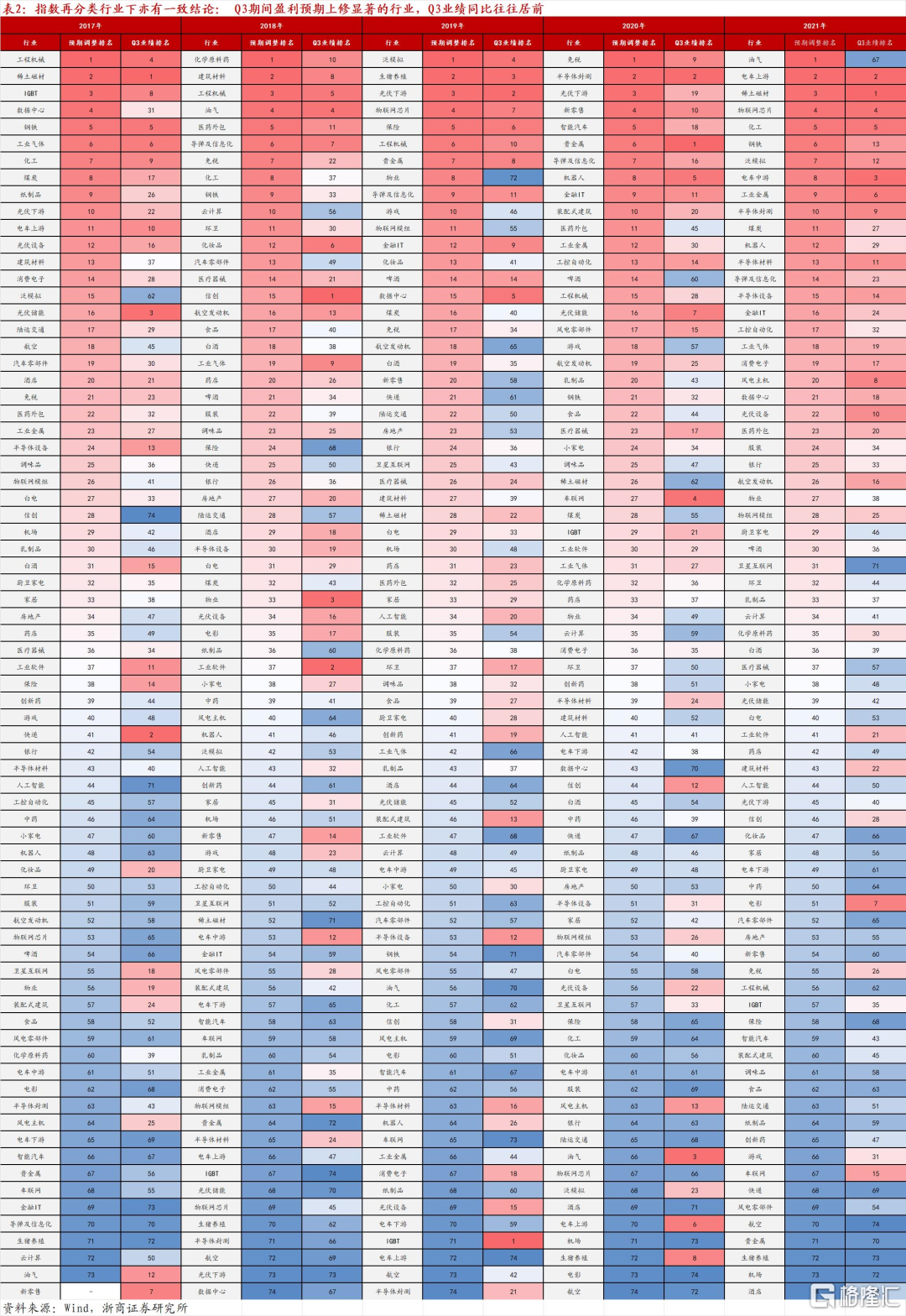

对指数再分类后,进一步下沉至细分赛道,近五年来“Q3期间盈利预期大幅上修的行业,当年Q3归母增速往往居前”的规律依然成立。

结合2022年Wind一致盈利预测,7月1日至9月23日期间被上修的细分赛道有,电动车上游、生猪养殖、煤炭、油气、光伏设备、半导体材料、光伏储能、电动车中游、工业气体、光伏下游、航空发动机、电动车下游、稀土磁材、化学原料药、工控自动化、啤酒、云计算、车联网。根据统计规律,这些细分赛道的三季报或大概率增速居前。

进一步剔除增速明显下滑的赛道,生猪养殖、煤炭、油气、光伏设备、光伏储能、工业气体、光伏下游、航空发动机、电动车下游、化学原料药等值得重点关注。

3、三季度预告

截止9月24日有56家上市公司披露三季报预告,其中大部分为8月以来刚刚上市或即将上市新股,在行业分布上以先进制造为主,包含电子、电力设备、机械、国防等。

风险提示

疫情反复超预期;产业进展低于预期。