下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美东时间9月21日周三,美联储货币政策委员会FOMC会后宣布,将基准利率再上调75基点,将联邦基金利率的目标区间从2.25%至2.50%上调到3.00%至3.25%。,这是自 2008 年初以来的最高水平。

至此,美联储从今年1月起已连续五次加息,并且从6月开始,联储最近三次会议每次都决定加息75个基点,保持着1994年11月以来最强劲的单次加息力度。

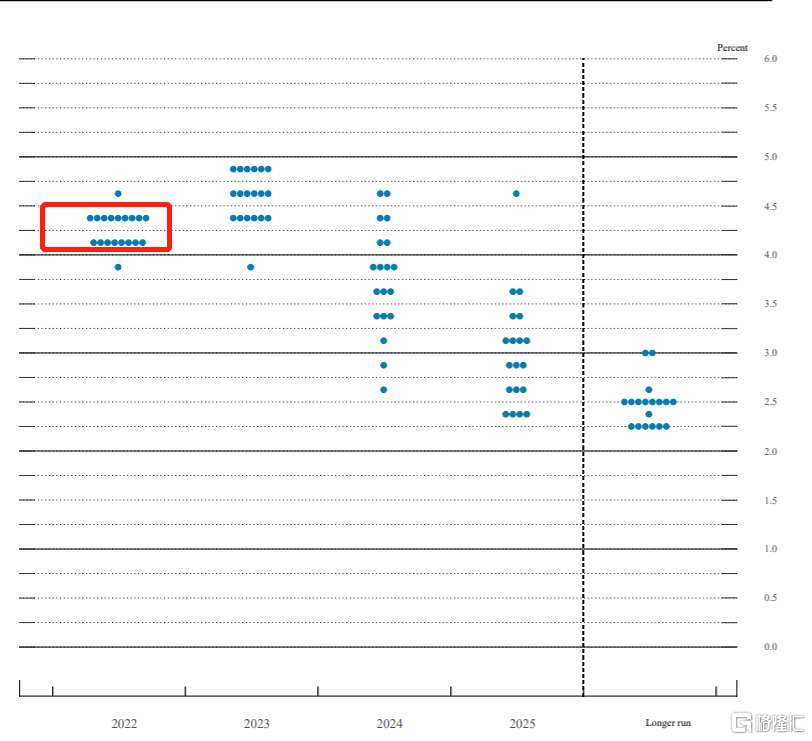

点阵图暗示今年两次会议还要加息125个基点

美联储的季度预测显示利率路径比官员6月份制定的更为陡峭,在今年剩余的两次会议上至少加息 1.25 个百分点。这突显了美联储降低通胀的决心。

官员们预测,到今年年底,利率将达到 4.4%,到 2023 年将达到 4.6%,他们所谓的点阵图的转变比预期的更为鹰派。这意味着在 11 月的下一次会议上可能会连续第四次加息 75 个基点,大约在美国中期选举前一周。

具体来看,本次除一人外,其他所有18名联储官员都预计今年政策利率联邦基金利率将升至4.0%以上,其中9人预计在4.25%到4.5%区间。

另外,19名官员都预计明年政策利率超过4.25%,其中12人预计超过4.5%,这意味着明年加息 25 个基点,但不会降息,

点阵图显示直到 2024 年才降息。鲍威尔和他的同事最近几周强调,明年不太可能降息,因为市场一直在定价。

该图表显示,2024 年降息多达 3 次,2025 年降息 4 次,以将长期基金利率降至 2.9% 的中值前景。

美联储主席鲍威尔同意,决策者提交的季度预测中值暗示今年将进一步收紧 125 个基点。但他表示,在下次会议上尚未就加息幅度做出决定,并强调相当多的官员倾向于在年底前只加息一个百分点。

经济学家Anna Wong、Andrew Husby 和 Eliza Winger认为,“比 9 月 20 日至 21 日 FOMC 会议上加息 75 个基点更重要的是委员会在更新的经济预测摘要中的观点转变。近三分之二的会员现在认为明年的利率将达到峰值,甚至高于市场预期的 4.5%。”

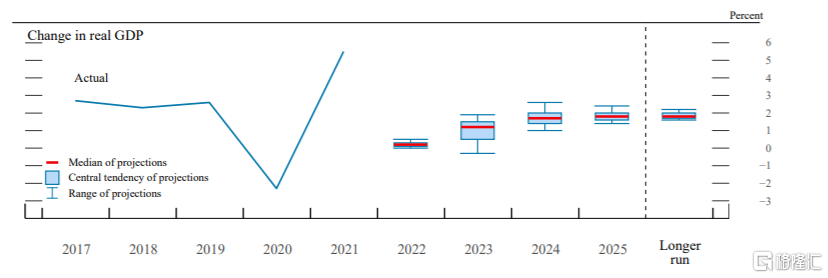

在经济预测方面,FOMC预计 2022 年 GDP 增长将放缓至 0.2%,随后几年将小幅上升至仅 1.8% 的长期增长率。修订后的预测比 6 月份的 1.7% 预测大幅下调,并且是在连续两个季度出现负增长之后出现的,这是普遍接受的衰退定义。

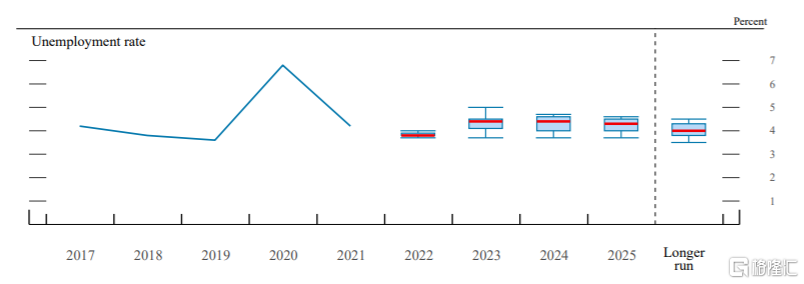

更新后的预测显示,到明年年底失业率将升至 4.4%,到 2024 年底与此相同——分别高于 6 月预测的 3.9% 和 4.1%。

鲍威尔在会后的新闻发布会上承认经济衰退是可能的,特别是如果美联储必须继续积极收紧政策。

“没有人知道这个过程是否会导致经济衰退,或者如果是的话,衰退会有多严重,”他说。

鲍威尔:“主要信息没有改变”

“自杰克逊霍尔以来,我的主要信息没有改变,”鲍威尔在会后的新闻发布会上说。

鲍威尔表示,他的主要信息是,他和他的同事们决心将通胀率降至美联储 2% 的目标,他们“将坚持这一目标,直到工作完成。” 这句话引用了前美联储主席保罗沃尔克的回忆录“坚持下去”的标题。

“我们已经写下了我们认为合理的联邦基金利率路径。我们实际执行的路径就足够了——这足以恢复价格稳定,”他说。这是一个强烈的信号,表明官员们会毫不犹豫地加息,幅度超过他们目前的预期,如果这是冷却通胀所需要的。

“我们必须摆脱通货膨胀。我希望有一种无痛的方法来做到这一点。没有,”鲍威尔说,此前官员们将基准联邦基金利率的目标提高到 3% 至 3.25% 的范围内。

“利率上升、增长放缓和劳动力市场疲软对我们服务的公众来说都是痛苦的。但它们并不像未能恢复价格稳定而不得不回来再次这样做那样痛苦,”他说。

“这是鲍威尔最后一次掷骰子,他将全力以赴,”华盛顿 LH Meyer 的经济学家 Derek Tang 说。“更高的失业率预测是公平的警告,它们将造成痛苦,而这才刚刚开始。”

FOMC声明说了什么?

FOMC在9月的利率决议声明中表示,最近的指标表明支出和生产适度增长。近几个月就业增长强劲,失业率保持在低位。通货膨胀仍然居高不下,反映出与大流行、食品和能源价格上涨以及更广泛的价格压力相关的供需失衡。

俄罗斯对乌克兰的战争正在造成巨大的人力和经济困难。战争和相关事件正在对通胀造成额外的上行压力,并对全球经济活动造成压力。委员会高度关注通胀风险。

委员会寻求在长期内以2%的速度实现最大的就业和通货膨胀。为支持这些目标,委员会决定将联邦基金利率的目标区间上调至 3% 至 3-1/4%,并预计目标区间的持续上调将是适当的。

此外,委员会将继续减少其持有的美国国债和机构债务以及机构抵押贷款支持证券,如5月发布的美联储缩减资产负债表规模的计划中所述。委员会坚定地致力于将通胀率恢复到 2% 的目标。

道指跌500点,2Y美债突破4.1%

在美联储宣布利率决议声明后,美国三大股指迅速走低,道琼斯工业平均指数下跌 522 点,跌幅 1.70%,尽管当天早些时候上涨了 300 多点。标准普尔 500 指数下跌 1.71%,纳斯达克综合指数下跌 1.79%。

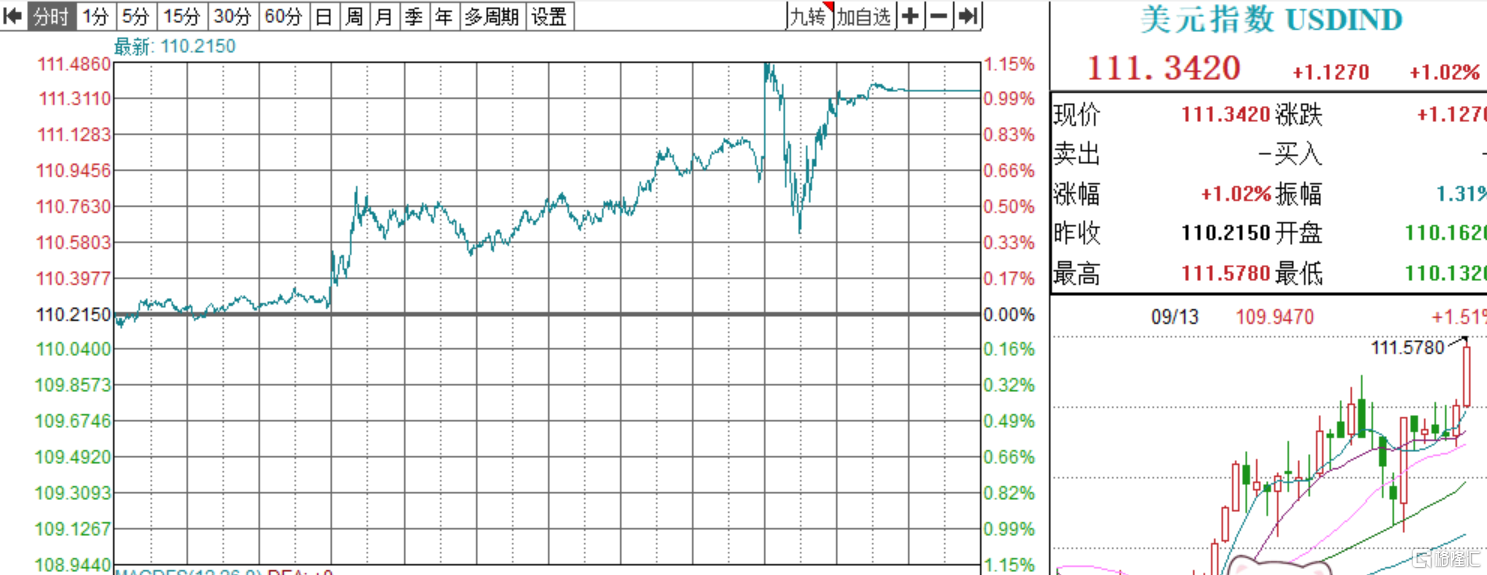

美元强势上涨,时隔两周又创二十年新高,2002年来首次站稳111上方。

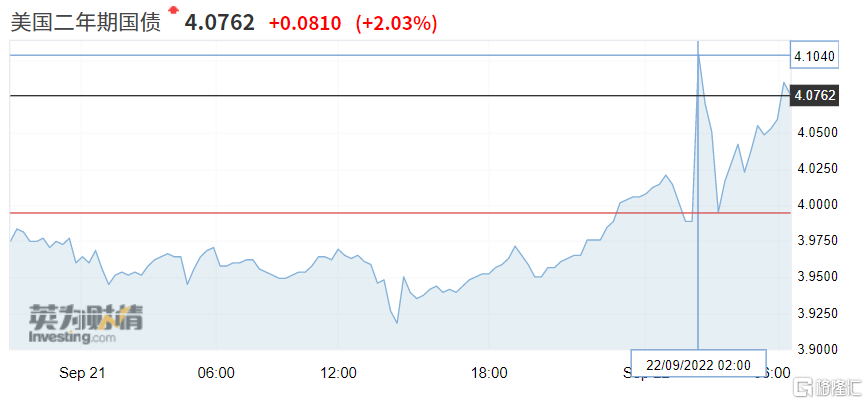

在美联储再次加息 0.75 个百分点后,两年期美国国债收益率突破 4.1%,达到 2007 年 10 月以来最高的 4.138%。与此同时,基准10 年期国债收益率升至 3.64% 的高位,为 2011 年 2 月以来的最高水平。

CFRA 的 Sam Stovall 表示:“因此,债券收益率反转继续扩大,导致股市随着衰退风险的增加而进一步下跌。”

“市场正在随着联邦基金华尔兹舞动,债券市场引领股市。由于联邦公开市场委员会已发出‘更高更长’的利率政策,舞蹈的步伐已经加快,增加了两者可能的风险失去控制,”CFRA 的 Sam Stovall在周三的一份报告中写道。