下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

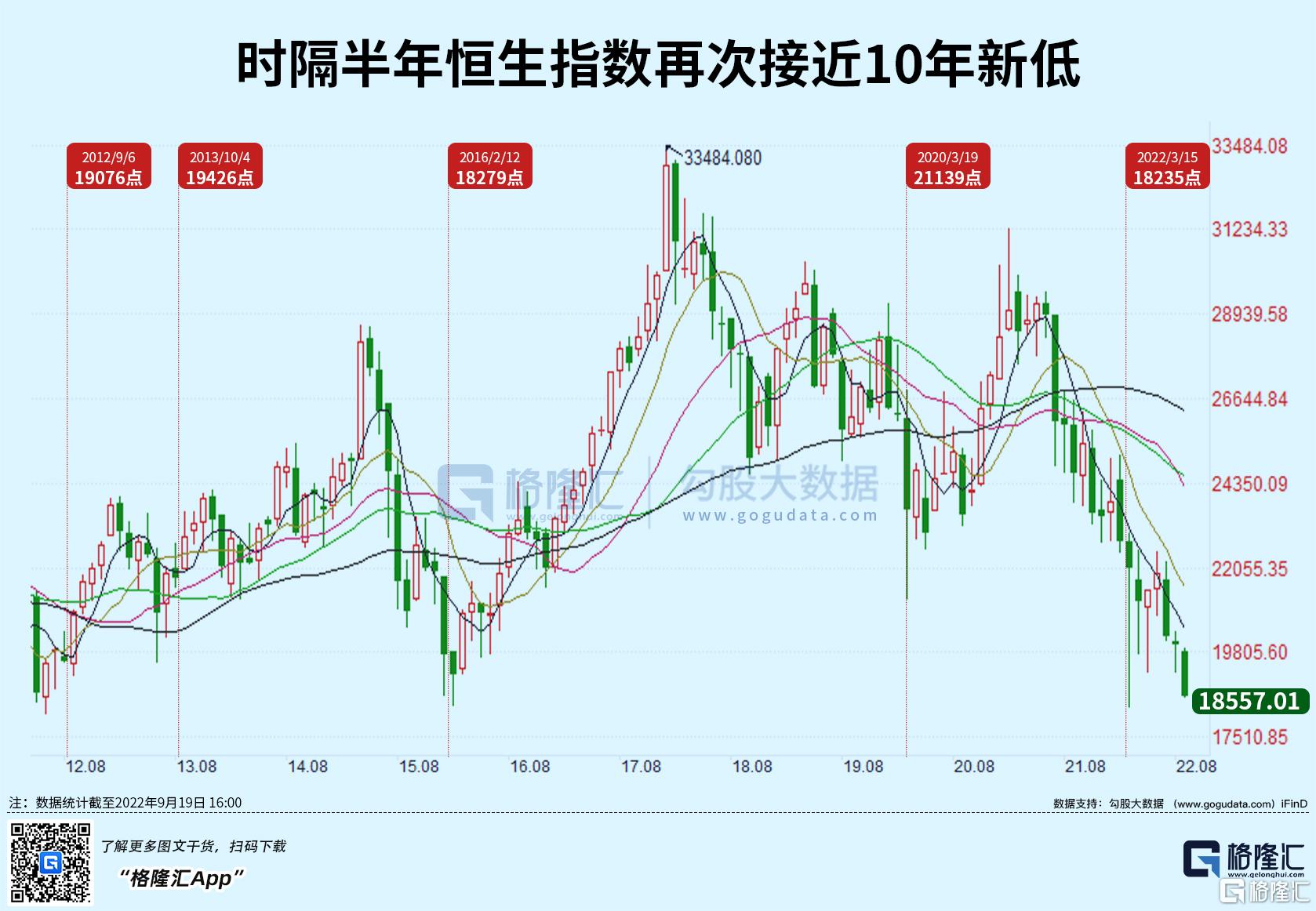

今日,港股三大指数延续上周跌势,皆刷新调整低价。截止发稿,恒指跌1%报18566点,国企指数跌1.3%报6340点,恒生科技指数重挫2%。

盘面上,权重科技股继续下跌拖累大市走低,哔哩哔哩跌逾5%,网易、阿里巴巴跌超3%,小米、百度、京东、腾讯等齐跌;职业教育股下跌明显,新能源汽车股跌势不止,蔚来跌逾6%生物医药股、内房股与物管股纷纷下挫。

但拉长时间维度会发现,港股从6月中旬就开始一路回调,如今已经逼近3月15日的低点,截至发稿,恒指距离3月的18235点还差300点,6月中旬高点以来累跌14%

恒生科技也还差300点就重回3月15日低点,从6月中旬高点以来累跌超20%。恒生中国企业指数也累跌近20%。

从更大的时间维度来看,仅过了半年时间,恒指再次接近10年新低。

按道理来说,目前市场已经充分消化了俄乌冲突黑天鹅带来的冲击,而在中美审计底稿发方面也有了新的进展,港股因何要重回3月的低点?

要回到这个问题,一方面是要回答中国经济恢复情况,另一方面就是美国加息和缩表进展,最后就是关于香港的离岸金融经济中心的定位。

中国经济弱势复苏

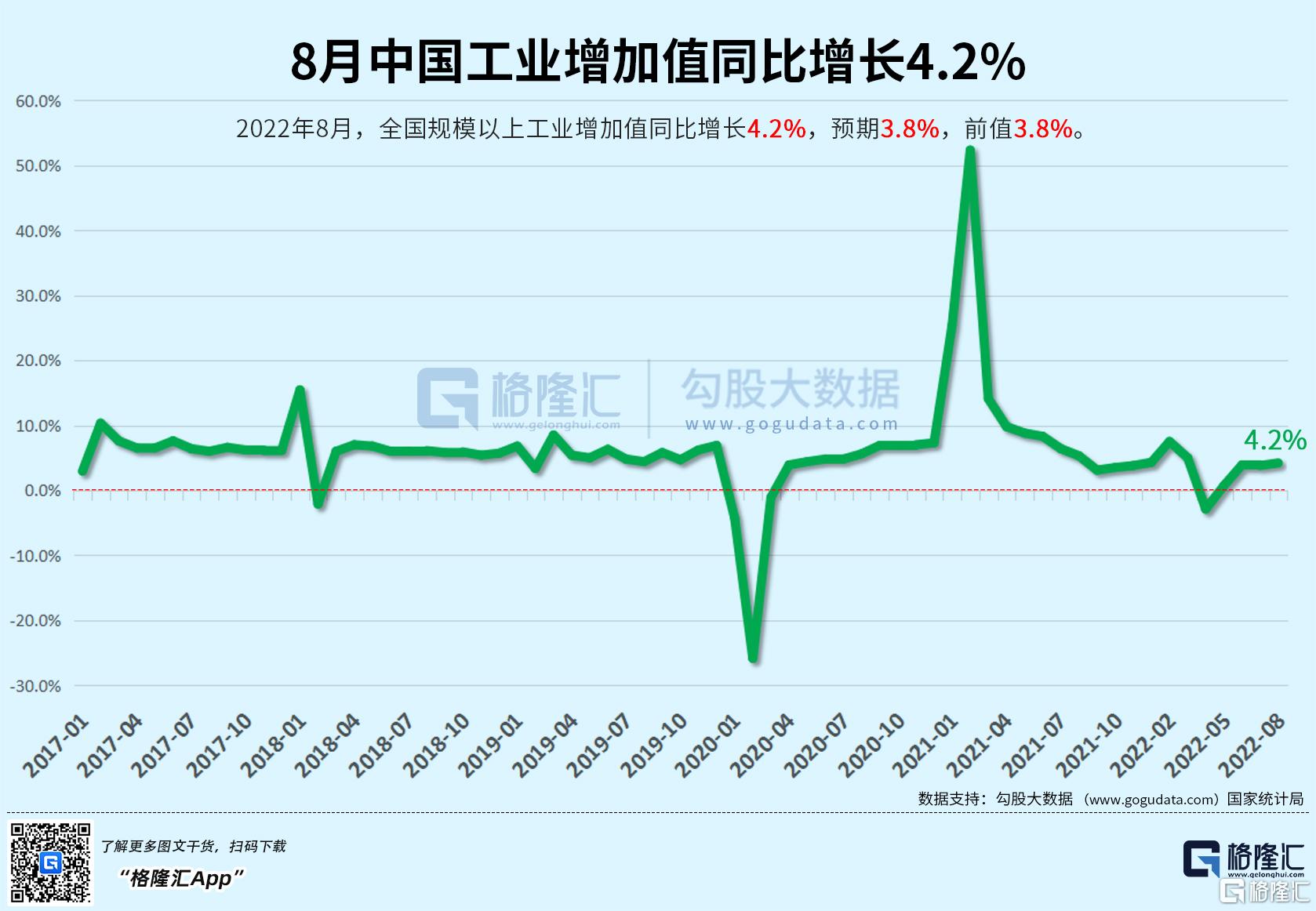

最新的8月经济数据表明中国经济出现一定程度上的修复,内需回暖、房屋销售降幅收窄、基建投资增加、制造业投资继续位于高位。

具体来看,规模以上工业增加值当月同比增长4.2%,前值3.8%,环比增速较7月有所放缓。

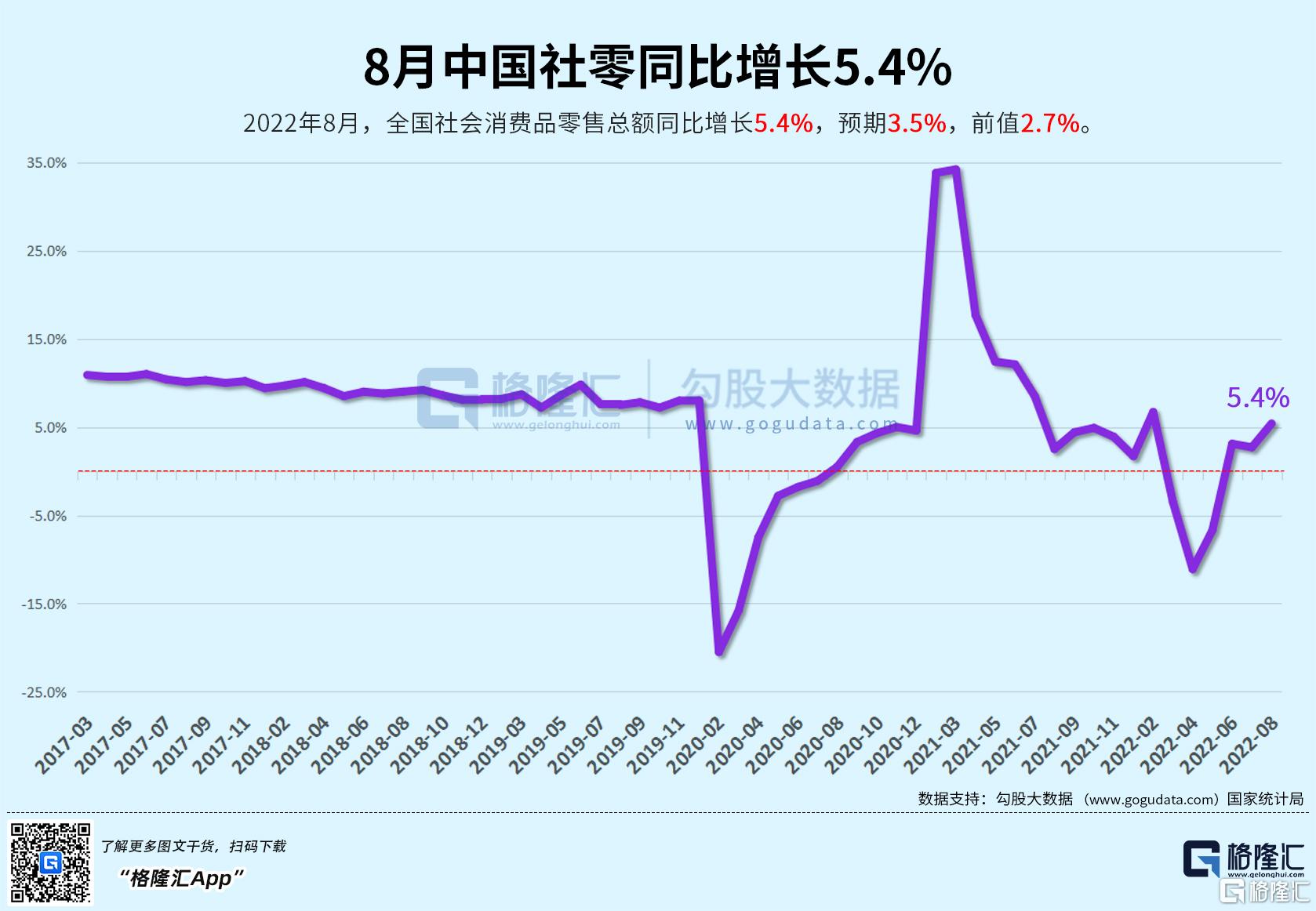

得益于汽车零售的发力以及低基数,社零同比增速超市场预期。同比升5.4%。但8月可选消费中,除汽车外,其他均有所走弱,服务类消费有所恢复但速度可能并不强。鉴于疫情多点反弹的风险仍存,十一黄金周的消费反弹力度可能没有预期的强势。

固定资产投资恢复加快,8月固定资产投资环比增长0.36%,环比增速有所提升。考虑到国常会出台的稳增长2.0政策,新追加的3000亿元金融工具额度和5000专项债地方结存限额将能继续对基建投资形成支撑。

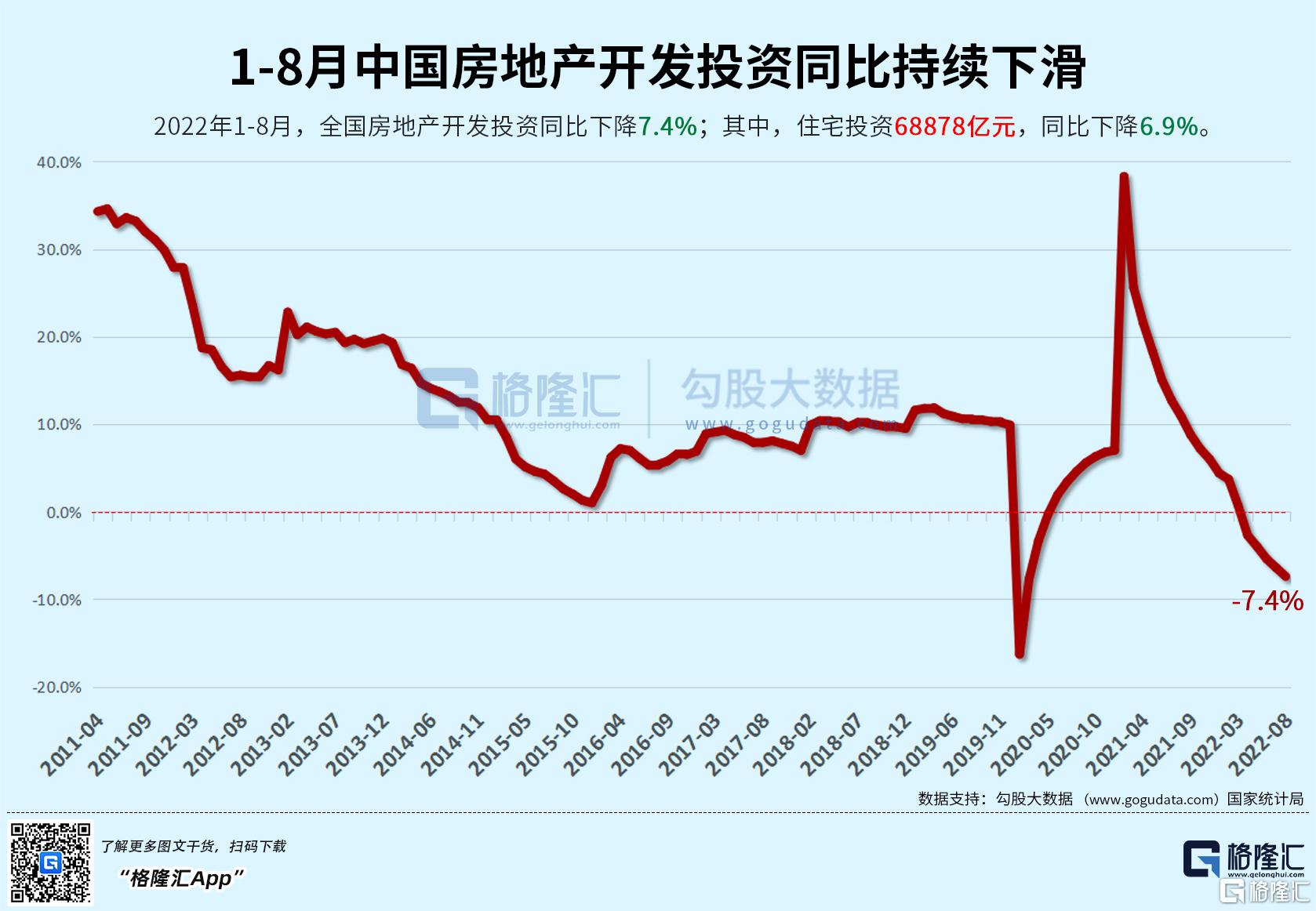

虽然房屋销售降幅收窄,但地产投资疲弱不减。1-8月商品房销售面积同比下降23.0%,1-7月降幅为23.1%;1-8月商品房销售额下降27.9%,1-7月降幅为28.8%。整体上看,8月商品房销售面积和销售额同比增速低位略有改善,显示地产销售端缓慢修复,

国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示,尽管房地产市场出现了一些积极变化,但是也要看到,整个房地产市场仍然还处在下行过程中,推动房地产市场平稳健康发展,仍然还要继续付出努力。

从推动中国经济发展的三驾马车来看,投资、消费、出口来看,消费仍旧疲弱,8月的出口数据显示,出口动能已经有减弱的迹象,8月出口金额(美元计价)同比增速为7.1%,与7月增速相比下降了10.9个百分点;出口环比变化继续下降。

这其中受外需走弱的影响较大,美国对中国出口贡献度年内首次转负数,拖累出口同比下滑。

可以料想一点,在欧美央行高举激进加息压制旺盛需求的背景下,中国出口走弱是大概率的事情,市场会担心在这种情况下,基建和消费能否对冲地产和出口的下行压力,因此中国今年的增长压力会比较大。

而香港股市与中国经济发展呈正相关,在中国经济走弱,香港企业的盈利受到压制,股指的表现自然比较弱势。

美联储9月加息75基点板上钉钉

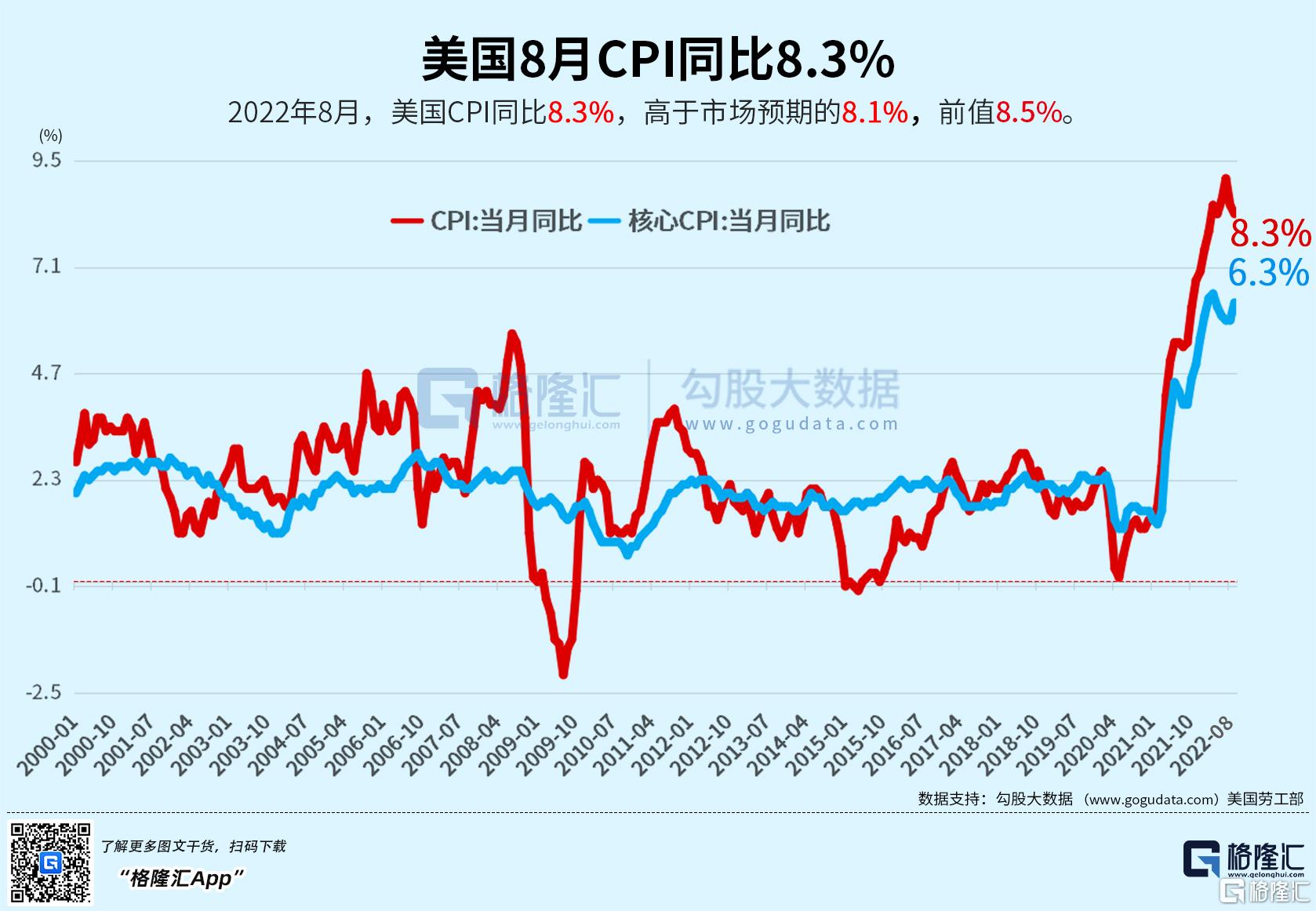

海外方面,美国8月CPI回落幅度低于预期,再度引发市场对美联储不得不加快紧缩的担忧,资产价格对此反应剧烈,

美联储激进政策立场不排除仍给人民币和海外中资股市场带来一定压力。

在汇率方面,由于中美货币政策错位,以及中国自身经济弱势恢复的情况下,上周人民币汇率破7。

叠加9月下旬美联储议息会议可能出现的“偏鹰”论调,以及本身的经济向好的趋势不明显,人民币汇率的调整可能仍会持续。

4季度前全球快速紧缩步伐继续的背景下,全球美元流动性加速收紧仍不排除在内部增长压力下给市场带来挑战。

对港股来说,6月上旬的那一波上涨正是市场认为美国通胀已经见顶回落,美联储或许或放弃激进加息。

而美联储的连续激进加息将会不断提振美元走强,从而促使全球美元回流至美国,对新兴市场资产的冲击比较大。

结语

最后,近期关于中美技术脱钩的舆论愈演愈烈,这对于香港作为离岸金融中心的地位也有一定的冲击,因此股市持续走弱。

本周还需重点关注美联储将于9月20日至21日召开新一次货币政策会议,市场普遍预计美联储将连续第三次加息0.75个百分点,以对抗高通胀。

监管方面,据报道美国会计监管机构于上周五启程前往中国香港,将根据8月中美审计监管合作协议开始审核与美国上市中概股有关的审计文件。

需要重点关注首批被审核的企业审核情况,如果进展顺利,中概股企业从美国极端退市的尾部风险则将可能被剔除,同时部分公司的估值水平也可能会得到一定修复。

总的来说,港股上涨的动力关键在于两点,中国经济的情况和美联储加息进展。后续如果中国经济能持续复苏,以及美国通胀在四季度明显回落、使得美联储加息步伐得以放缓,那么市场有望迎来转机。