下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月13日,钜泉光电科技(上海)股份有限公司(以下简称“钜泉科技”)登陆科创板,保荐人为国金证券,本次发行价格115元/股,发行市盈率66.84倍,截止到发稿日期,其股价涨超11%,最新市值73亿元。

钜泉科技是智能电表芯片研发设计企业,主营业务为智能电网终端设备芯片的研发、设计和销售,可以为客户提供丰富的芯片产品及配套服务。

公司股权相对分散,不存在控股股东和实际控制人。截至招股说明书签署 日,持有公司 5%以上股份的股东分别为钜泉香港、东陞投资、高华投资、炬力集成和聚源聚芯,上述股东分别持股 22.24%、13.73%、11.67%、8.75%和 6.53%。

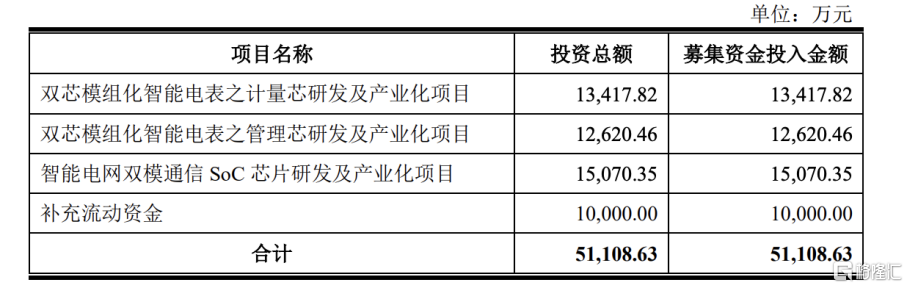

本次IPO拟募资5.11亿元,主要用于双芯模组化智能电表之计量芯研发及产业化项目、双芯模组化智能电表之管理芯研发及产业化项目、智能电网双模通信 SoC 芯片研发及产业化项目等。

募资使用情况,图片来源:招股书

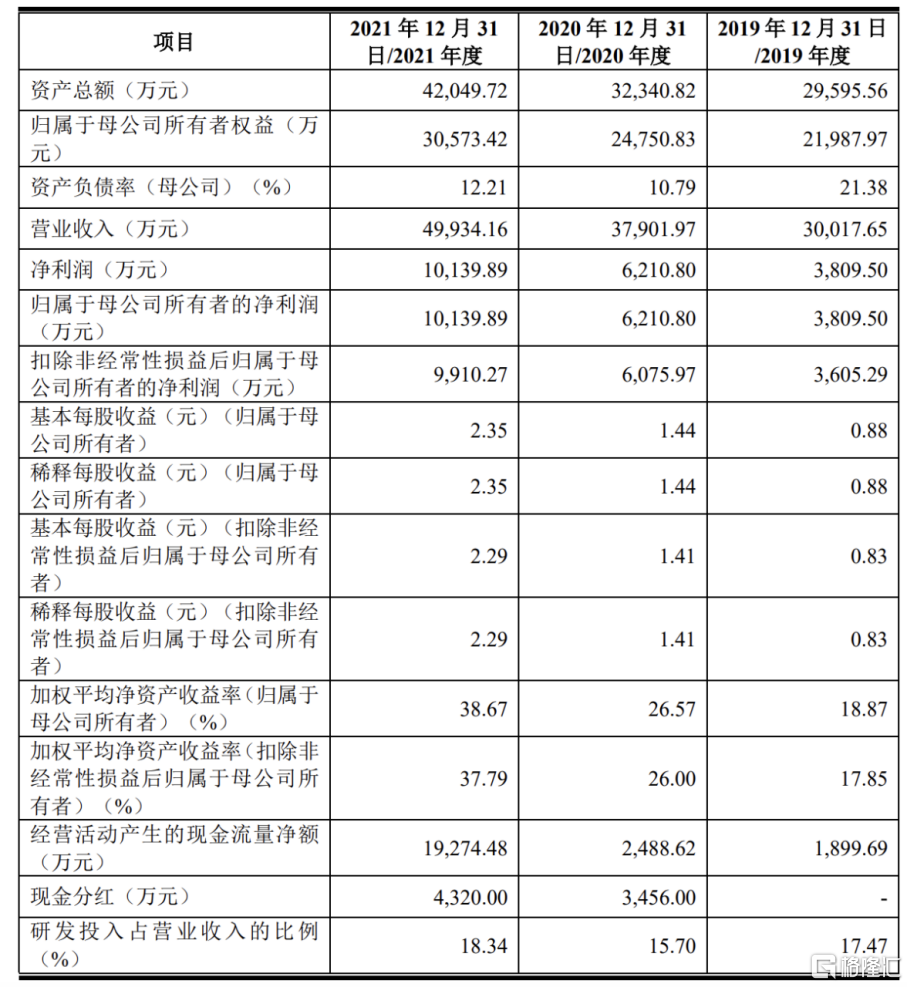

报告期内,钜泉科技实现营收3亿元、3.79亿元、4.99亿元,归属于母公司所有者的净利润分别为3809.50万元、6210.80万元、1.01亿元。

基本面情况,图片来源:招股书

报告期各期,钜泉科技的主营业务毛利率分别为 36.40%、38.24%、 45.45%,总体呈上升趋势。

具体来看,报告期内,钜泉科技的芯片产品的主要用户为国内各电能表厂商并最终运用于国内、 外智能电网的建设之中,且公司源自智能电网领域的收入占比在 95%以上。可以看出,公司的经营业绩很大程度上依赖于国内两网公司的建设规划以及智能电表生产企业的业务发展情况,存在行业依赖的风险。

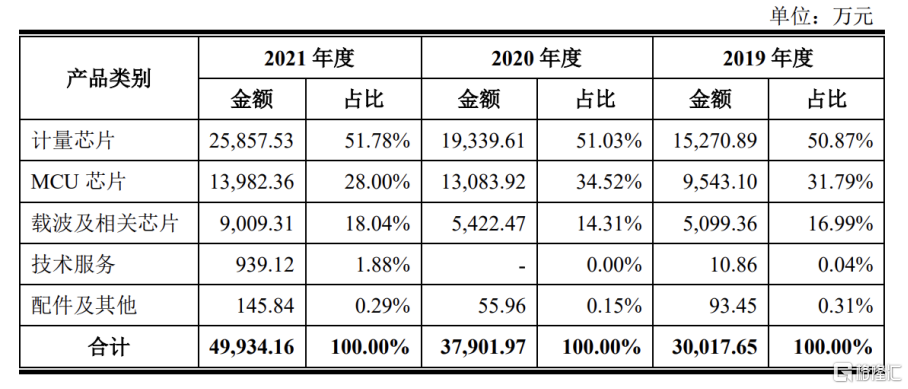

公司主营业务收入按产品类别构成,图片来源:招股书

在此背景下,由于公司单、三相计量芯片和 MCU 芯片的销量与电表招标量的关联度较高,因此其业绩首先容易受到两网公司电表招标量波动的影响;其次,两网公司对于新标准、新产品的推行计划也将直接影响下游市场容量的扩充速度;再者,公司在出口市场的芯片销量也依赖于国内电表企业在国际市场的竞争力情况;同时,下游龙头表厂客户的议价能力较强,芯片产能宽松后公司产品存在重新下调售价的可能性。

此外,报告期内,公司主要产品三相计量、单相计量、单相 SoC 和电表 MCU 芯片虽然在国内统招和出口市场占据了较大的市场份额,但其细分市场的容量相对较小,公司的市占率和竞争地位相对较低。而受限于主要产品的细分市场容量,其业务的发展空间也相对有限。

报告期内,钜泉科技经销商客户较为集中,公司向前五大经销商客户合计销售产品金额占同期营业收入的比重分别为 93.53%、85.57%和 76.33%。 其中,第一大经销商客户昊辉电子维护了三星医疗、林洋能源、正泰仪表和东方威思顿等下游龙头表厂,公司对其的经销收入占营业收入的 41.74%、42.01%和 35.95%。若主要经销商的经营情况及其与公司的合作关系发生重大不利变化,或使公司面临丢失终端客户和潜在终端客户的风险。

钜泉科技预计 2022 年 1-9 月可实现营业收入 5.01亿元至 5.43亿元,同比增长 49.40%至 61.72%;预计 2022 年 1-9 月扣除非经常性损益后归属于母公司股东的净利润 1.33亿元至 1.44亿元,同比增长 103.95%至 120.77%。