下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月9日,港A两市场主要指数纷纷飘红。其中,上证指数上涨0.82%,深证成指上涨1.11%,恒生指数上涨2.69%。

从盘面来看,主要是由于大金融板块相当给力。其中,保险板块集体上涨,中国平安H股更是以5.32%的涨幅领跑全行业,成为今日市场中一抹极为亮丽的风景。

为何如此?笔者认为,首先是外围环境的改善,带来了正面影响。

受益于资本市场对美国通胀担忧有所缓解,全球股市止跌翻红,隔夜美股道琼斯、标普500、纳斯达克指数分别上涨0.61%、0.66%、0.60%。今日,日经225和韩国KOSPI指数分别上涨0.53%、0.33%。

此外,更重要的是中国市场内部的积极变化正在孕育。一方面,当下正处在“金九银十”这一传统地产销售旺季,叠加房企中报业绩和八月出炉的成绩单来看,优质房企存在业绩转暖的预期。

另一方面,今年以来“稳增长”政策持续发力,但距离我国经济增长目标仍有差距,这也给下半年进一步政策宽松留下了充足空间。地产行业的预期转暖,直接带动了金融行业的资产质量修复概率提升。

但这些更多的还是外部环境的催化,主要的动能还是来自于板块内部的变化。无论是基本面还是估值来看,保险行业近些年来长期处于底部状态已经是市场普遍的共识,从保险业的中期业绩来看,边际改善已经成为了行业主基调。

随着稳增长政策的持续发力,受到压制的居民保险需求会逐步释放出来,同时在中小险企逐渐出清的背景下,后续的市场增量会进一步集中到头部险企身上,这意味着对于像中国平安这样的龙头险企的业绩边际改善预期可以进一步提升。

被低估的中国平安

此前平安管理层在不同场合公开表明公司当前股价被严重低估。

不久前的业绩会上,相关负责人直言公司当前的股价与内在价值出现脱钩,从整体业绩和财务的稳健程度,业务结构和团队的成长性来看,这样的论断不无道理。

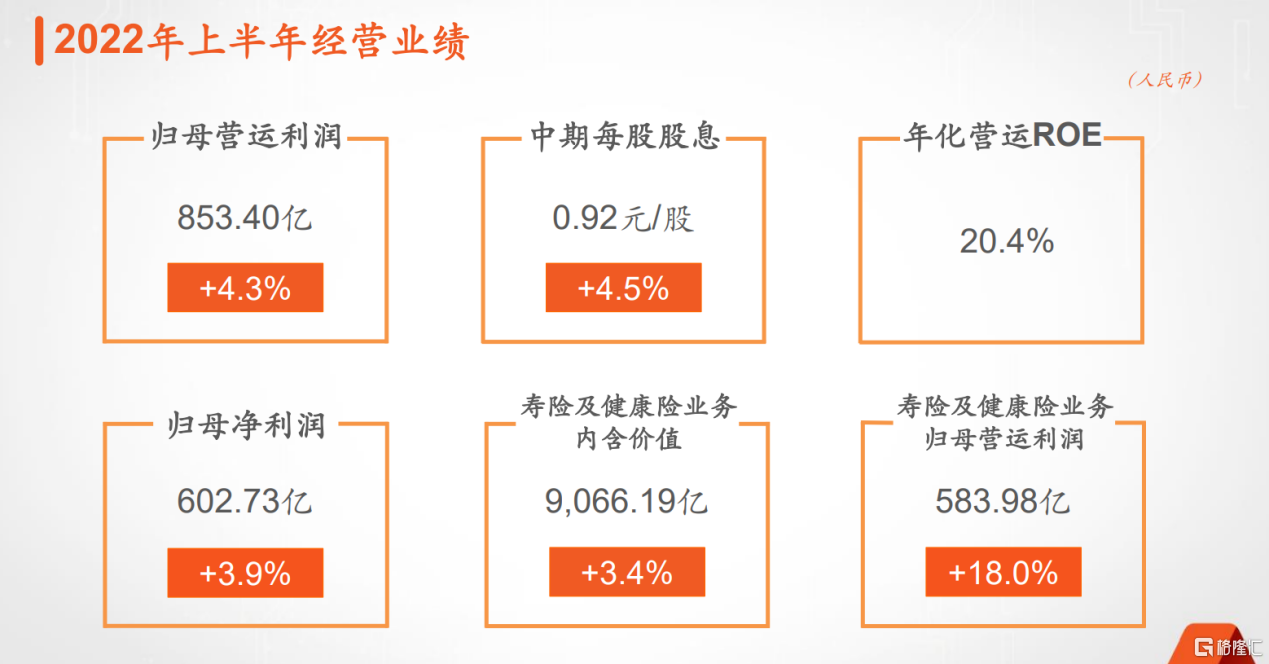

业绩层面,以中期业绩表现为例,在上半年颇具挑战的外部环境下,平安的归母净利润达603亿元,同比增长3.9%,其中第二季度的归母净利润同比大增28.7%;与分红挂钩的营运利润达到853.4亿元,同比增长4.3%,年化营运ROE亦保持在20%的较高水平,每股收益同比提升4.9%,超出彭博市场一致预期13%。

被寄予厚望的寿险改革成效初显,尽管代理人规模相较2021年初下降49%,缩减到51.9万人,但寿险新业务价值(NBV)下滑幅度同比环比皆明显收窄,代理人NBV产能上半年同比增长27%,为NBV重回正增长通道提供了希望。

事实上,从第一批、第二批参与寿险改革试点的营业部,在2022第二季度表现均优于同期全国其他营业部,分别实现13%、20%的同比增速来看,一般在12-18个月的改革后,营业部均有望实现NBV的同比正增长,实现显著的产能改善,机构预测平安的新单保费将在2023年恢复正增长。

与此同时,渠代理人渠道外,平安独有的新银保、社区网格化以及下沉渠道所带来的业务贡献比例也从两三年的9%,提升至13%,多元化的渠道也正助力公司走出更稳的转型步伐。

考虑代理人产能的持续提升趋势、寿险较强的盈利性,以及2022年底平安将有约40%的营业部试点改造超12个月,在寿险改革的收官之年,预计平安也能够在年末能够交给投资者一份满意的成绩单。

投资端的表现同样展现出稳健特性,市场关注较高的地产风险敞口继续保持可控,2022上半年保持在5.2%,低于年初的5.5%。根据业绩会上披露的信息,平安在继续压降地产相关资产,增加物业资产的投资,大量位于一二线城市核心地段的写字楼和购物中心可以贡献稳定的租金收入,将进一步控制风险。

拉长时间来看,平安的过去10年平均的净投资收益率和有总投资收益率均超过5.3,远超公司长期精算回报。

在业务结构上,结合4亿人中高端用户的“保险+医疗健康”新需求,平安顺势打造了“综合金融+医疗健康”发展战略,将差异化的医疗健康服务与作为支付方的金融业务无缝结合,提出了中国版“管理式医疗模式”构想。

终端用户对此表现出较高的接受程度。数据显示,2022上半年,平安46%的新保单客户都同时配备了医疗保险家养老服务,而在超2.25亿的个人客户中,超64%的客户同时使用了医疗健康生态圈提供的服务,该类客户的客均合同数量约为3.39个、客均AUM约5.29万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、2.8倍,享有医疗健康服务权益的客户对平安寿险新业务的价值贡献占比也保持提升态势,验证了公司的战略眼光和战略定力。

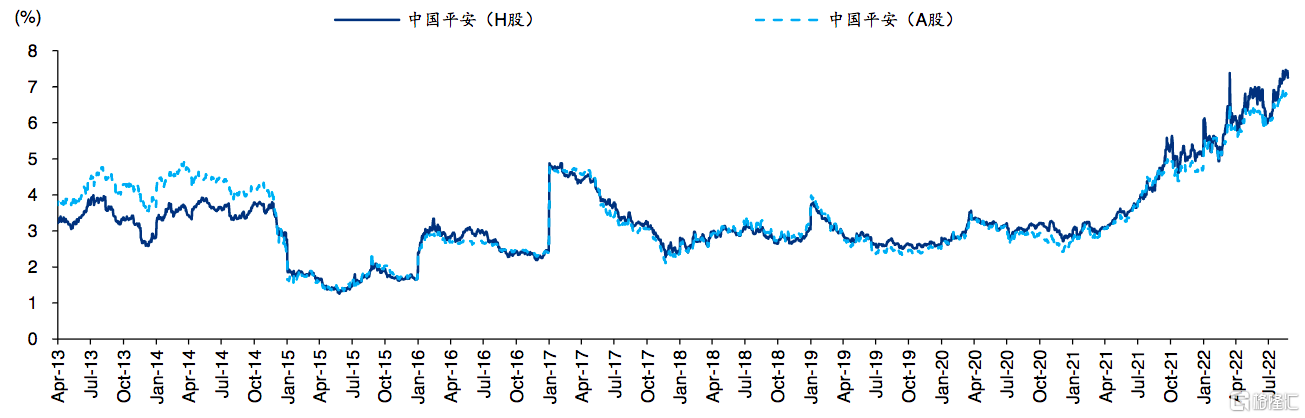

中国平安股息收益率走势

(来源:Bloomberg、华泰研究)

与公司良好基本面和形成反差的是公司的估值持续承压,当前公司的分红率约在6%左右,一般保险公司的估值方法下,平安的股价只有内涵价值的0.5倍左右,已经处于近十年的历史最低点。

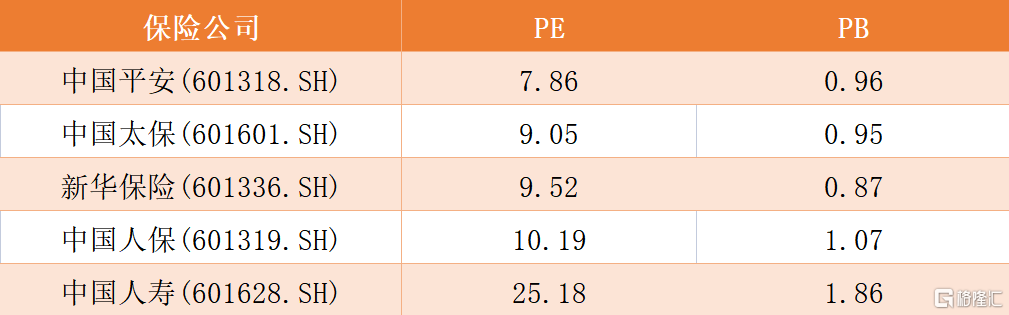

横向对比来看,以9月9日收盘价计,中国平安的PE为7.86倍、PB为0.96倍,在五大上市险企中的估值也处于明显的相对低位。

(来源:富途)

站在长期角度,当前的估值也与平安的成长性不相匹配。尽管国内的保险行业,短期受到疫情和需求压力,但参照国际标准,国内的保险深度和密度仍拥有巨大的提升空间,高质量转型实则是为开启新的成长周期提供必要基础。

结语

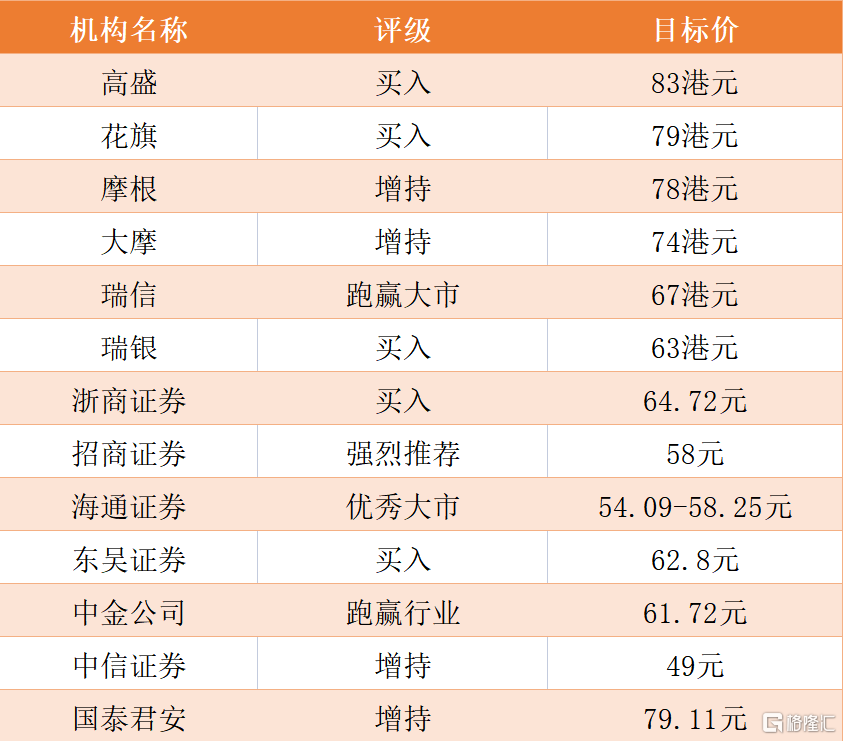

近期,多家大行纷纷发布研报指出了平安股价潜在的上涨空间。其中,摩根大通明确指出,中资保险商今年上半年的业绩确认基本面改善及盈利风险退却,加上资产负债表继续去除风险,及有充足的偿付能力资本。

(来源:公开资料)

当下,保险板块已经成为了市场估值洼地,在“赛道熄火、成长高估”的氛围下,其更容易成为资金关注的地方。此外,站在“稳增长”这一大经济背景下,保险公司的业绩和资产质量提升均有了扎实的基础。

更重要的是,转型成功与否已然成为了长期视角下所有保险公司的估值中枢的衡量标尺。“代理人质量提升”、“大康养布局”等一些列改革方向和成果被资本市场逐渐认可,也正是中国平安股价得到支撑的核心原因。