下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场展望:通胀回落凸显需求乏力

中国8月CPI同比2.5%,预期2.8%,前值2.7%;环比-0.1%。8月PPI同比2.3%,预期3%,前值4.2%;环比-1.2%。

1、需求疲弱,CPI分项多弱于季节性

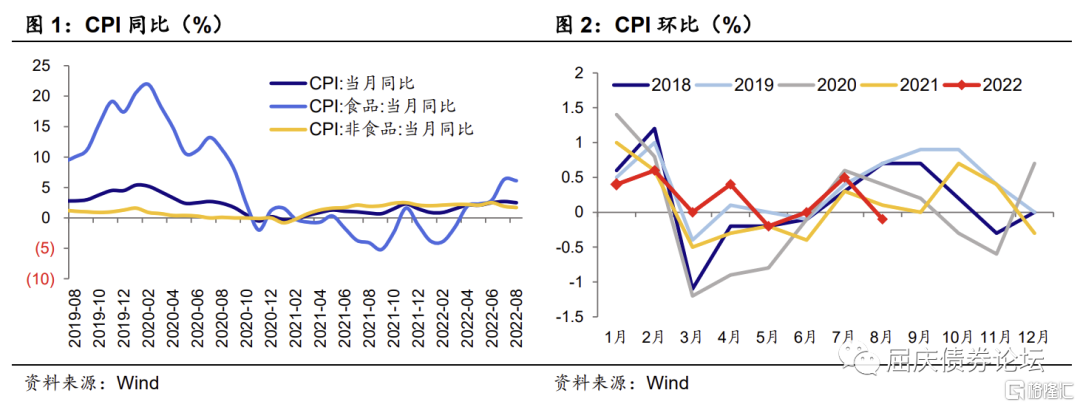

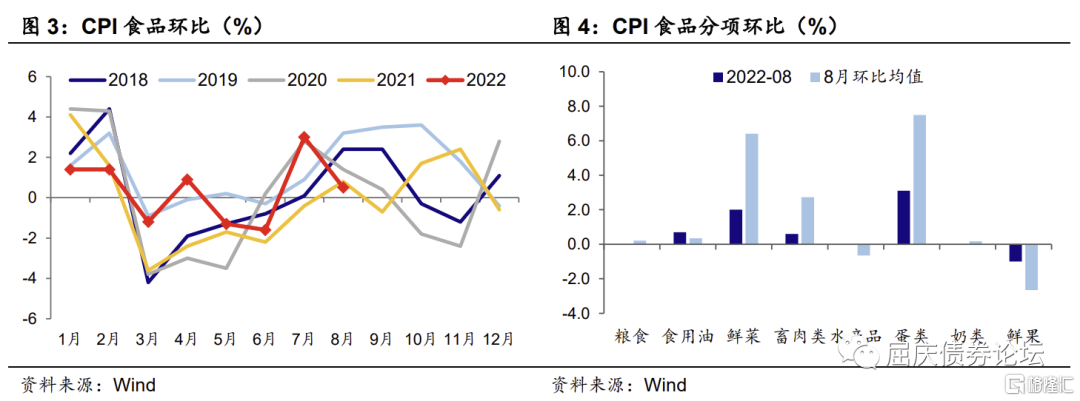

8月CPI同比2.5%,较上月回落0.2个百分点,其中翘尾因素0.8%;CPI环比-0.1%,低于季节性(历史同期均值为0.4%)。食品价格拉动CPI环比上涨0.1个百分点,多数食品上涨幅度低于季节性;而非食品价格在国际油价下跌的带动下大幅回落,拉低CPI环比0.22个百分点。核心CPI同比0.8%,与上月持平,环比0.0%,显示内需持续乏力。

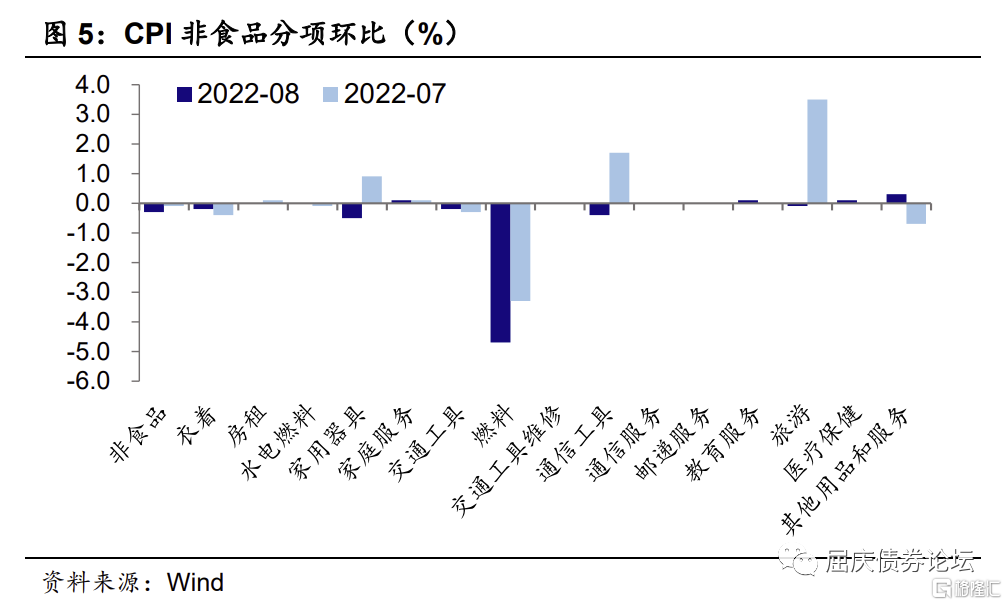

CPI食品同比6.1%,较7月回落0.2个百分点,环比0.5%(历史同期均值为1.4%)。其中,鲜菜、蛋类价格是主要上涨项,但均未超季节性。(1)生猪出栏逐步恢复正常,加之消费需求季节性走弱,猪肉价格环比小幅上涨0.4%,涨幅较上月回落25.2个百分点。(2)8月北方蔬菜上市量增加,但中下旬南方高温干旱天气影响蔬菜生产供应,全国鲜菜价格先降后涨,全月平均环比上涨2.0%,涨幅低于历史同期水平。(3)鸡蛋和鲜果价格均呈季节性变动,分别上涨3.5%和下降1.0%;粮食、食用植物油、水产品等其他食品价格基本持平上月。

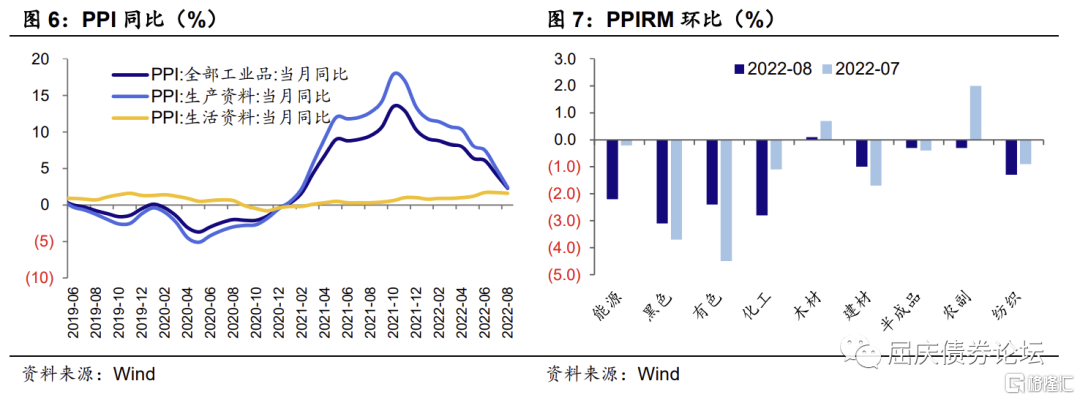

CPI非食品同比1.7%,较7月回落0.2个百分点,环比-0.3%,(历史同期均值为0.0%)。(1)受国际油价下行影响,国内汽油和柴油价格分别下降4.8%和5.2%,交通工具燃料价格环比跌幅较上月的3.3%扩大至4.7%,是导致非食品环比下降的主要原因。(2)8月临近秋季开学,教育服务价格环比上涨0.1%,基本符合季节性;8月重要旅游地区疫情扩散,对旅游出行产生影响,CPI旅游分项环比下降0.1%,但高于历史同期均值-0.3%,可能受上月涨价弱于季节性影响。(3)房租价格环比0.0%持续低于季节性(0.3%),侧面反映就业压力依旧较大。

2、工业品价格下行未止,PPI环比大幅下降

8月PPI同比2.3%,较7月回落1.9个百分点,其中翘尾因素2.5%;PPI环比-1.2%。上游采矿及原材料价格的大幅回落是PPI环比持续下降的主要原因,中游制造和下游消费价格变化不大,中下游成本压力持续改善。

PPI生产资料环比-1.6%,跌幅收窄0.1个百分点。多数工业品价格跌幅未明显收窄,内需定价商品小幅改善。(1)在国际油价下跌带动下,能源和化工价格降幅走阔,环比降幅分别扩大2、1.7个百分点至-2.2%和-1.7%,纺织原料类价格降幅同样扩大至-1.3%。(2)金属链价格延续下降趋势,但降幅有所收窄,8月黑色、有色金属价格环比分别为-3.1%、-2.4%,主要受到全球经济衰退预期的影响。(3)内需定价的建材环比回升0.7个百分点至1%,可能得益于国内基建施工加快以及地产项目复工的拉动。

PPI生活资料环比-0.1%,涨幅回落0.3个百分点。衣着和日用品涨幅回升,耐用消费品环比回落。(1)衣着和一般日用品价格环比分别回升0.2、0.3个百分点至0.3%和0.0%,需求小幅改善。(2)耐用消费品价格环比下降0.4%,主要受到成本下降的推动。

3、通胀扰动减弱,需求乏力是主要矛盾

CPI方面,8月CPI主要分项上涨均为弱于季节性,主要受制于消费需求的乏力。高频数据显示8月下旬以来猪肉、蔬菜的价格涨幅有所扩大,发改委表示将加大猪肉储备投放力度以应对中秋、国庆等节日对猪肉的消费需求,预计9月猪肉价格将温和上涨。在去年低基数下,9月CPI同比大概率将有所回升,但破3的可能性下降,10月起在高基数的作用下CPI再度面临下行压力。

PPI方面,8月大宗商品价格在海外衰退预期和国内总需求不足的影响下延续回落,8月下旬以来国际油价仍在震荡回落的通道中,9月欧美继续加息,进一步加大市场对全球需求下行的担心,但欧洲能源供给依旧紧张,叠加国内基建形成实物工作量可能提速,PPI环比降幅或有所放缓,在去年高基数下,预计PPI同比仍将加速回落。

8月CPI和PPI均低于预期,后续年内CPI破3的风险降低,PPI仍处于下行通道中,通胀对债市的扰动将进一步降低。而不及预期的通胀数据背后凸显整体需求低迷,这是目前宏观经济和债券市场的主要关注点,8月24国产会后稳增长政策有所加码,但这不足改变市场预期,后续需要关注政策效果,包括信贷数据以及经济数据的改善情况。