下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

事件:

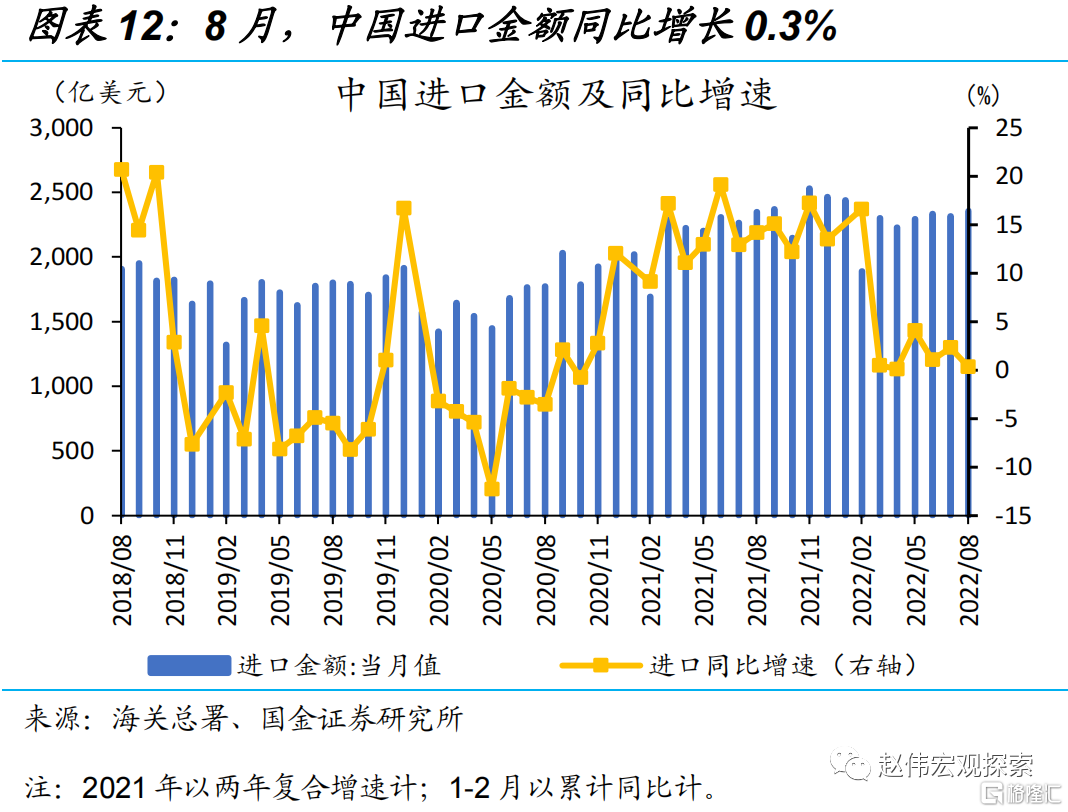

2022年9月7日,海关总署公布中国8月进出口数据显示,以美元计,中国8月出口同比增长7.1%,低于预期13.5%;进口同比0.3%,低于预期1.6%。

点评:

8月对主要贸易伙伴出口增长放缓,机电产品出口回落、但高耗能产品高增

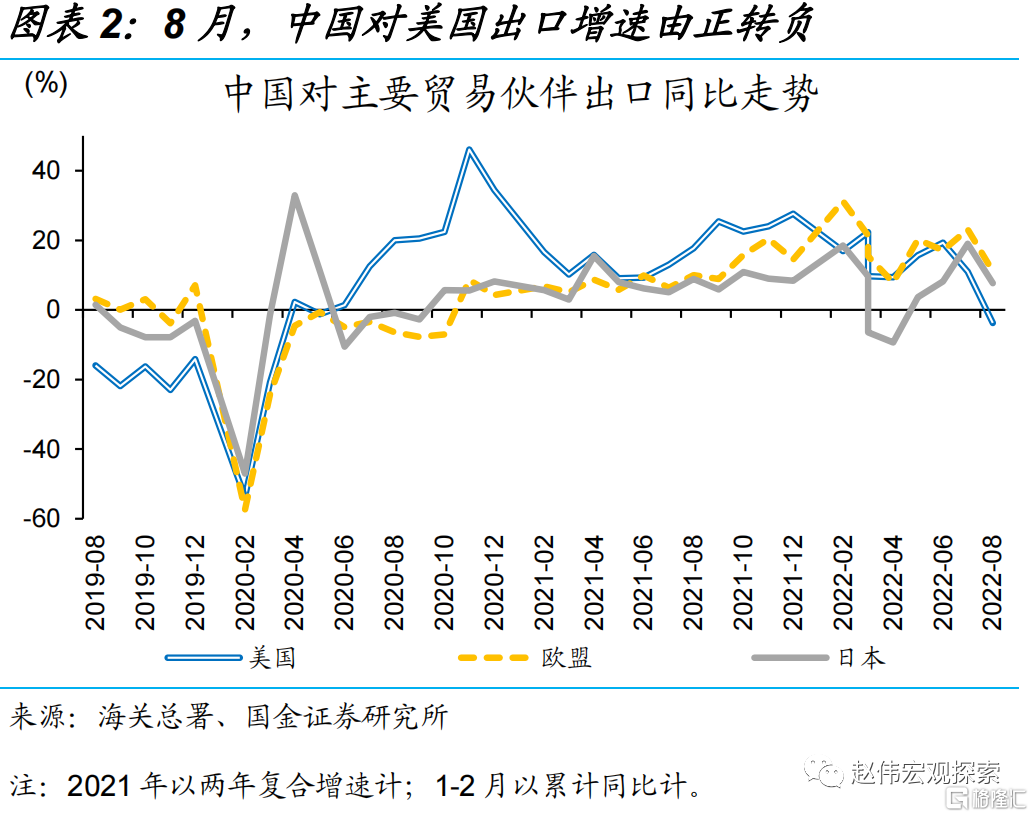

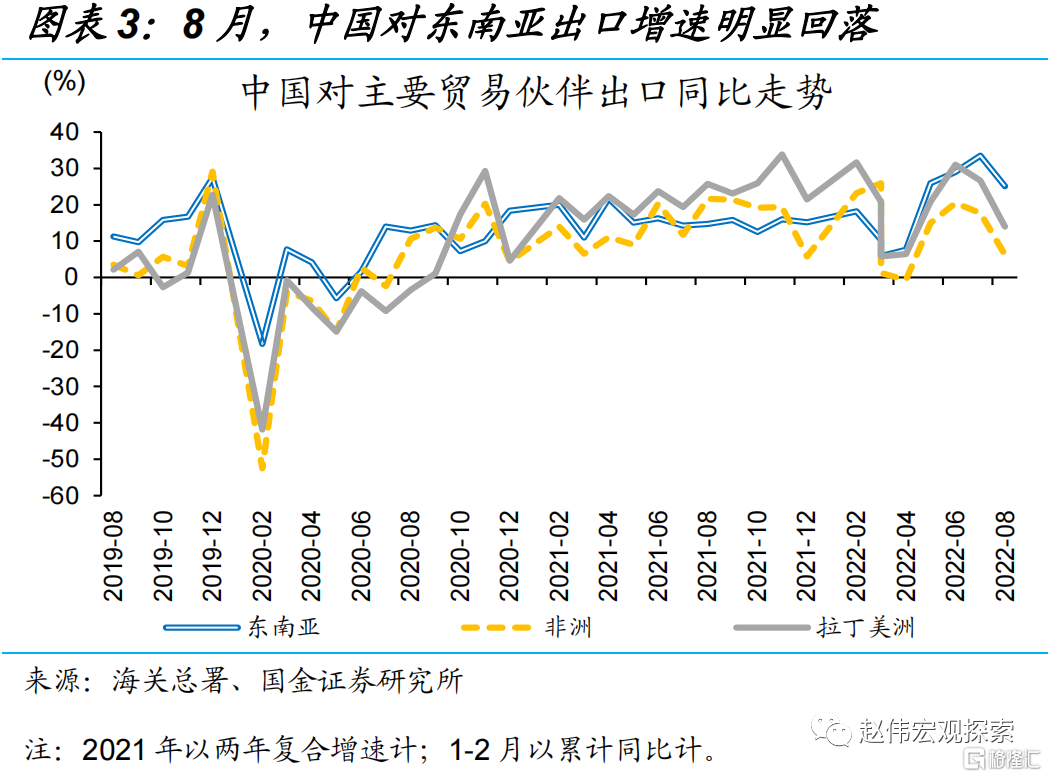

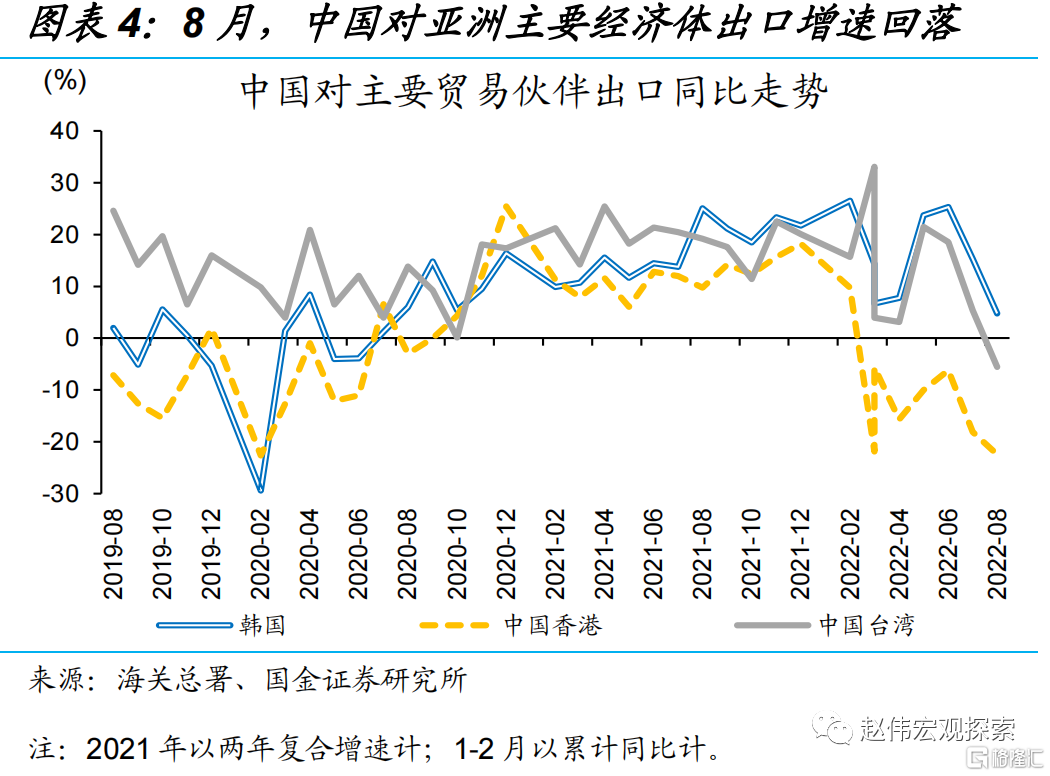

8月出口显著低预期,对主要贸易伙伴出口增长均放缓、对美出口出现负增长。8月中国出口同比7.1%,低于预期13.5%、前值18%。中国对东盟、欧盟、日本、韩国出口同比分别较7月回落8.4、12.1、11.3、10.5个百分点至25.1%、11.1%、7.7%、4.8%,对美国出口回落3.8%、较7月下降14.7个百分点,为2020年4月以来首次负增;对中国台湾、中国香港出口回落至-5.5%、-22.5%。

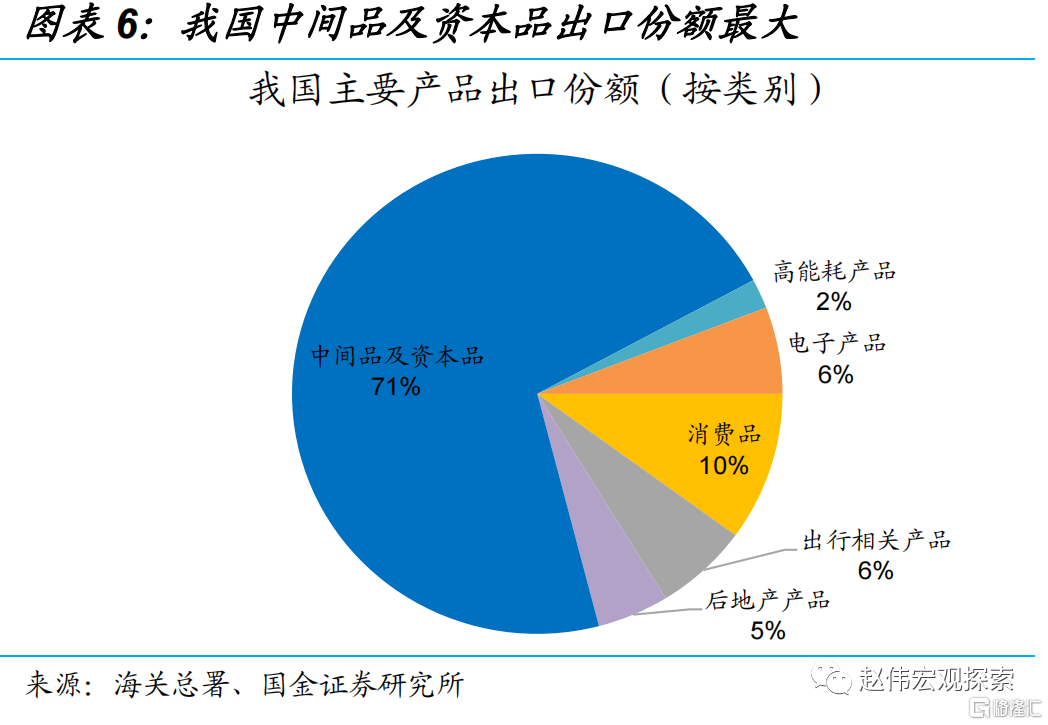

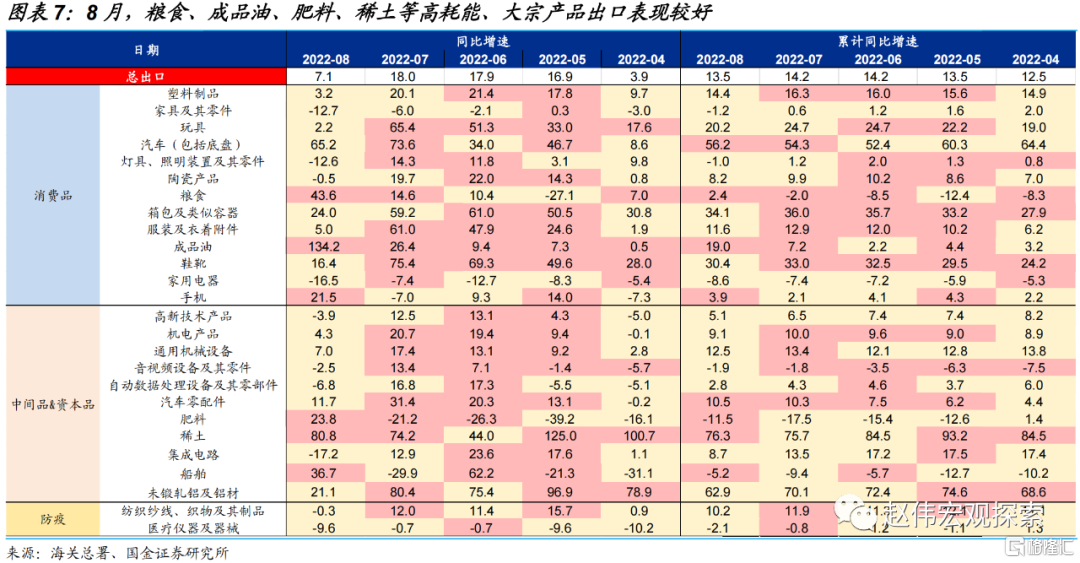

我国高耗能产品出口延续高增,机电产品等中间品出口回落。8月,我国高能耗产品出口同比较7月提升36个百分点至83%,出行相关产品出口同比34.6%,其中汽车出口延续高增、同比65%。出口份额最大的中间品及资本品同比回落7.9个百分点至1.7%;玩具、服装及衣着附件等消费产品出口同比回落15.9个百分点至3.8%;后地产相关产品出口同比较7月回落10个百分点至-14.4%。

海外需求放缓、拖累出口增长,但海外线下活动修复或支撑相关产品出口

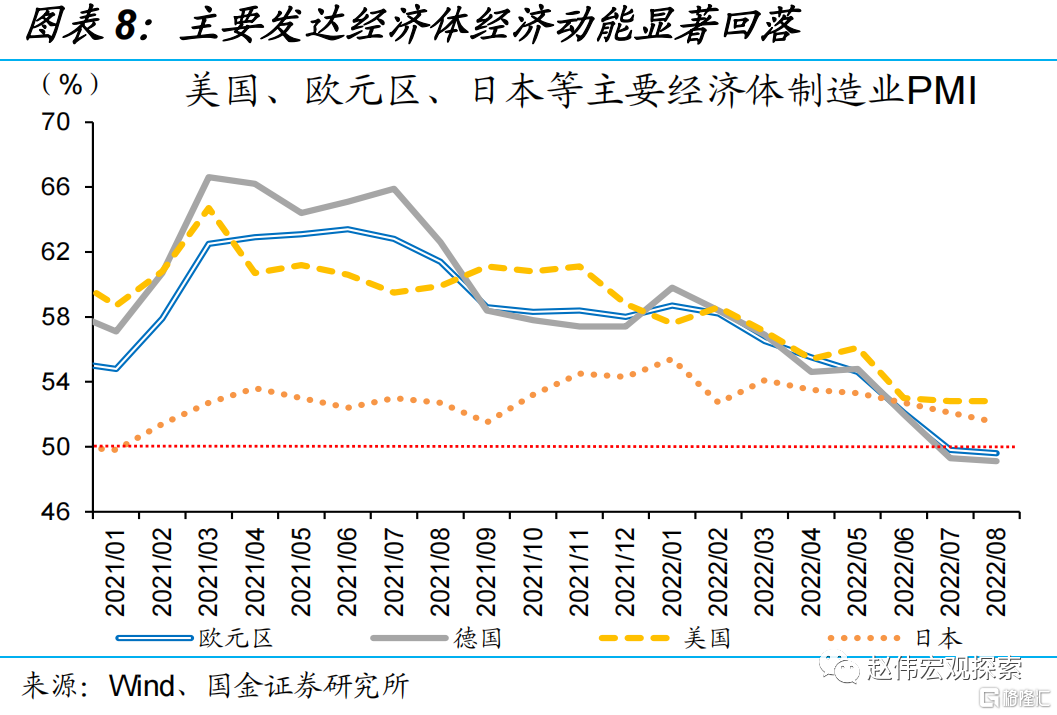

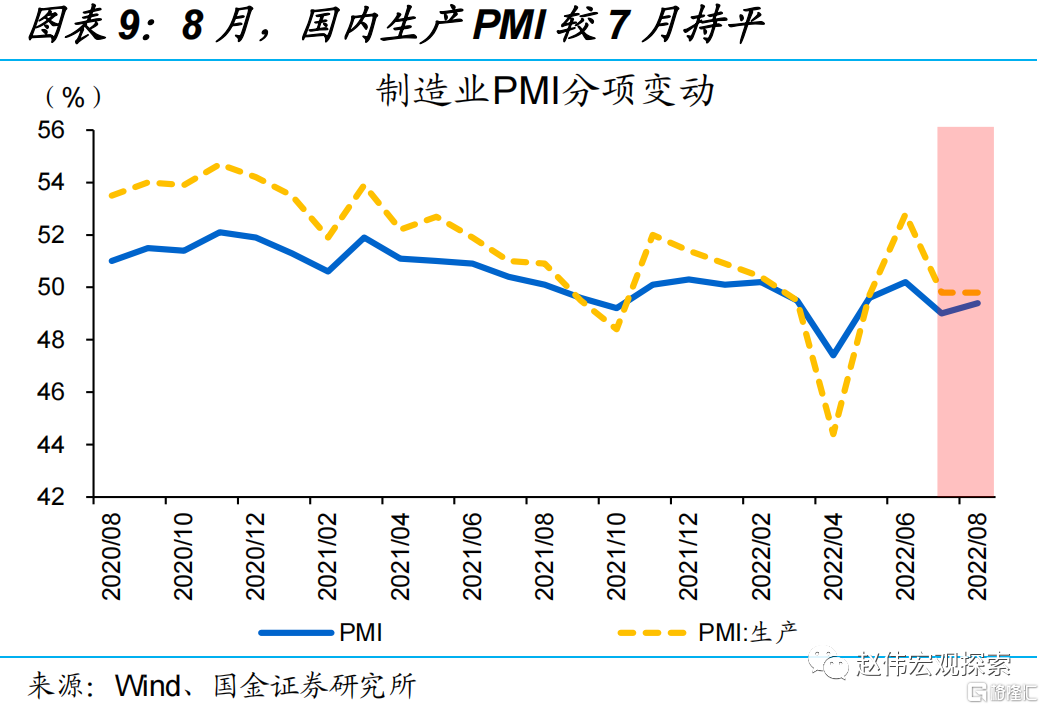

海外经济动能放缓、拖累机电等生产相关产品出口,国内高温限电、疫情扰动亦或影响出口。8月主要经济体经济动能进一步回落,欧元区、日本制造业PMI分别下降0.2、0.6个百分点,印度、马来西亚等新兴经济体也出现下滑,海外生产等需求下降直接冲击我国中间品、资本品的出口。此外,国内高温限电、疫情反弹下,供给限制对出口也存在扰动,我国8月生产PMI较上月持平、生产平淡。

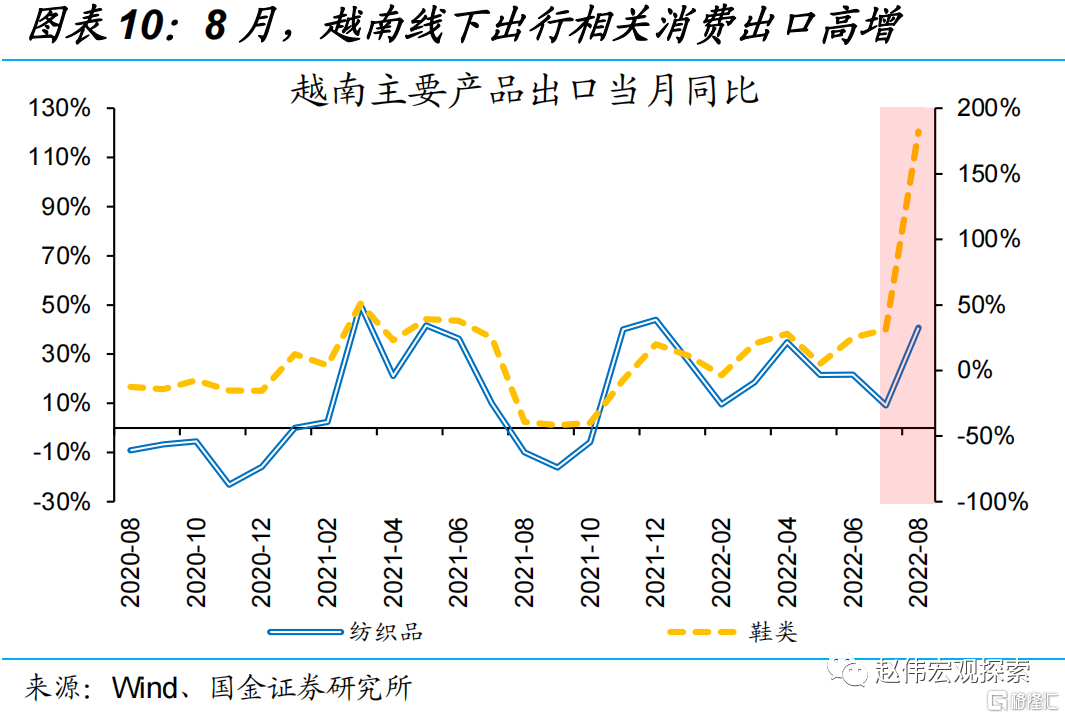

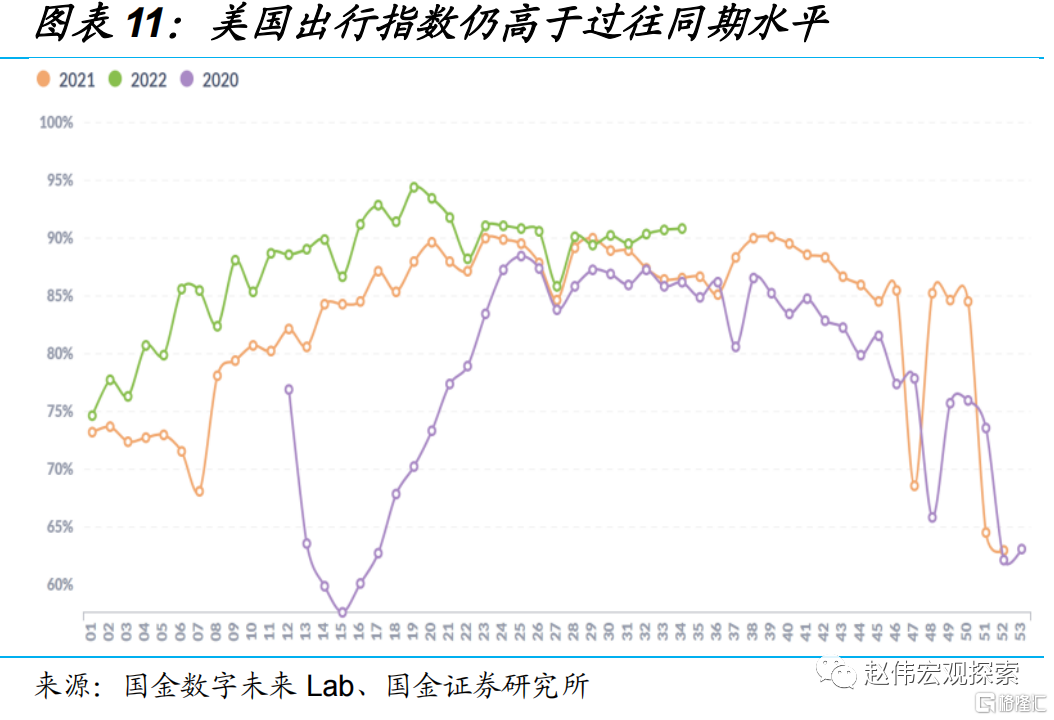

我国成本优势突出带动高耗能等产品出口高增,海外线下出行消费对相关产品出口形成支撑。全球能源、粮食危机下,我国工业生产成本优势凸显,支撑包括高耗能等产品在内的相关产品出口。8月我国出行相关产品出口延续高增,美国出行指数高于过往同期,越南纺织品、鞋类等产品出口同比大幅提升、分别较7月提升31.7、151个百分点,指向海外线下出行等消费需求仍支撑相关产品出口。

8月进口显著低预期,自多数贸易伙伴进口同比回落,指向内需持续疲软

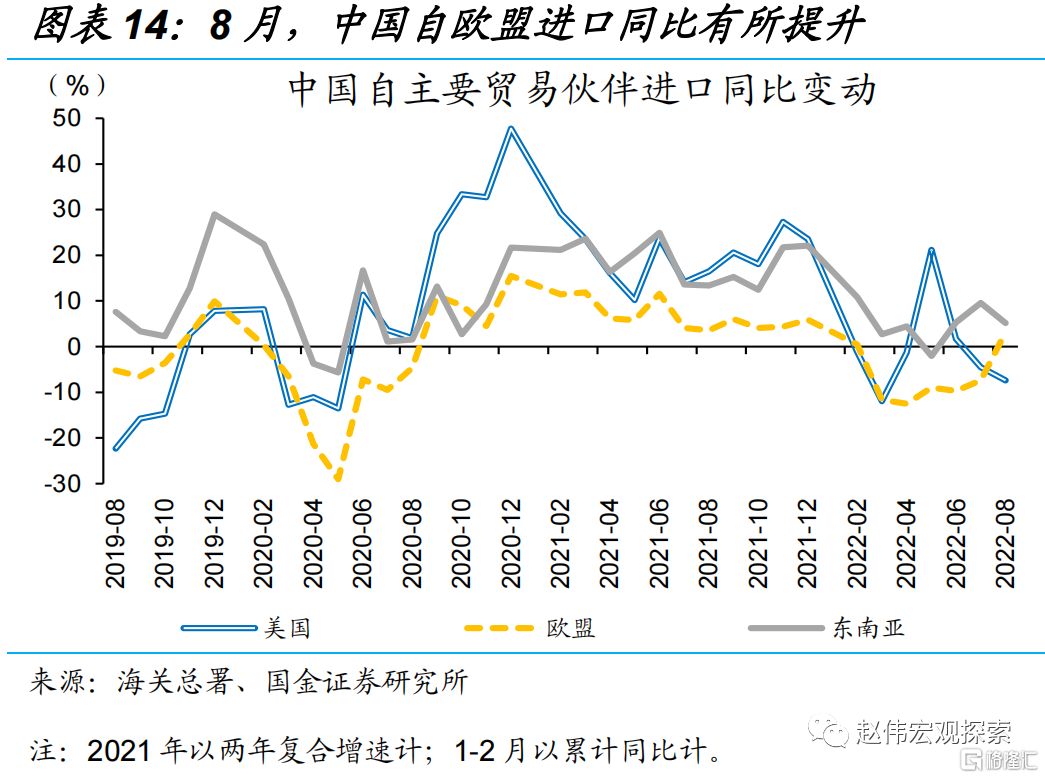

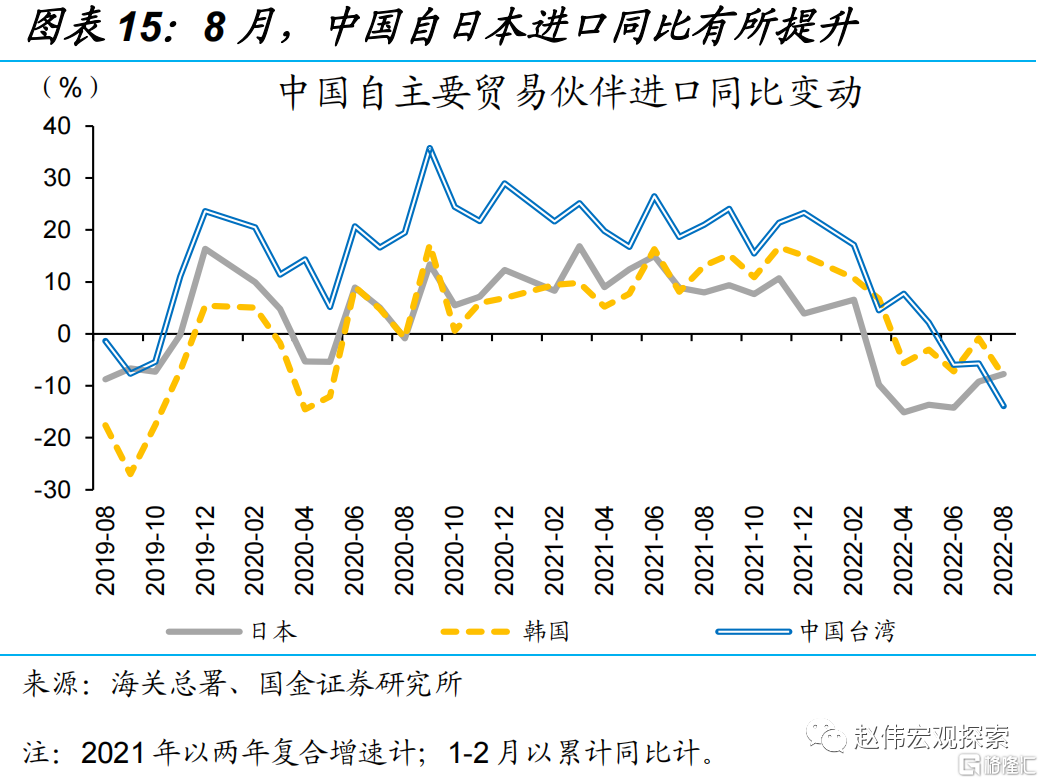

8月进口低预期,自多数贸易伙伴进口同比回落。8月进口同比增长0.3%、低于预期1.6%、前值2.3%。自主要贸易伙伴进口同比分化,自欧盟、日本进口同比分别提升10.5、1.4个百分点至3.1%、-7.7%,自东盟进口同比回落4.4个百分点至5.2%,自韩国、美国进口同比回落7.3、2.9个百分点至-8.2%、-7.4%。

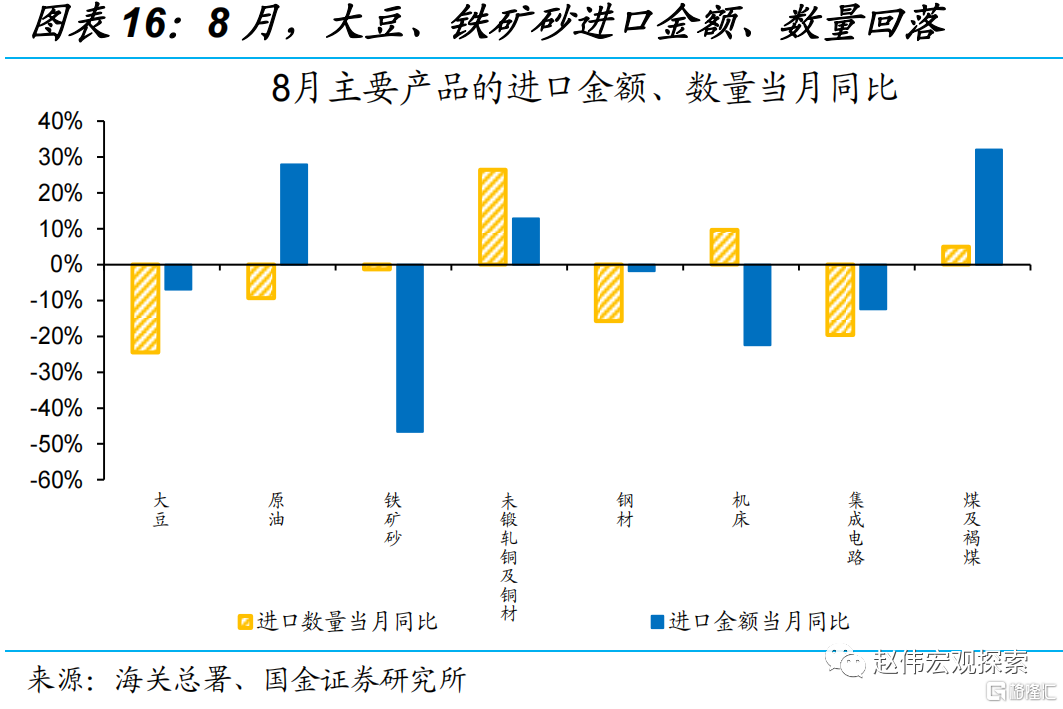

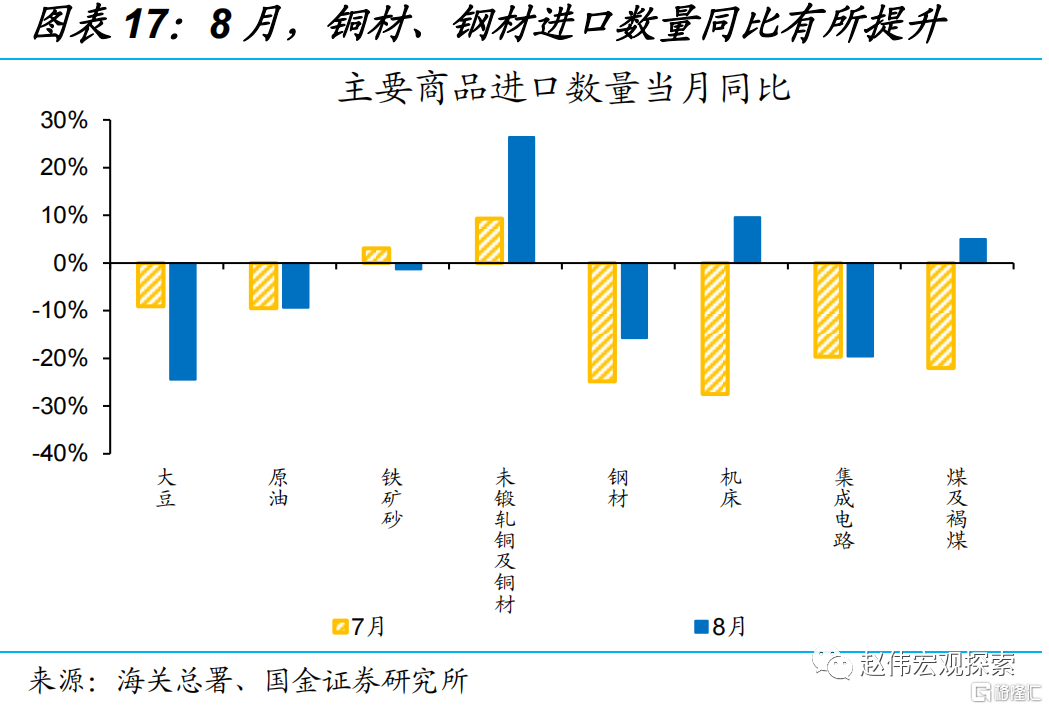

大宗价格走弱、国内疫情反复下,内需持续持续疲软,进口增速回落。8月铁矿砂进口数量同比回落4.4个百分点至-1.3%、金额同比回落11个百分点至-46.6%,大豆、钢材进口金额同比分别回落-6.9%、-1.8%,指向大宗商品对我国进口拉动减弱;集成电路、钢材进口同比回落,反映疫情反弹下,内需疲软。

重申观点:成本优势或继续对出口形成一定支撑,但能源通胀等对海外需求的抑制或加速显现;当前,我国出口的拐点或已出现,回落节奏仍需观察。全球通胀及能源危机下,我国凭借成本优势,或继续在一些中上游能耗较高的产品出口实现较高增长,但能源危机或进一步抑制海外经济体生产、消费等需求,进而冲击我国出口。当前海外需求走弱拐点已现,但四季度出口表现仍具不确定性。

风险提示:全球疫情反复超预期,地缘政治“黑天鹅”。

正文

一、8月出口显著低预期,但高耗能产品出口延续高增

8月出口显著低预期,对主要贸易伙伴出口增长均放缓、对美出口出现负增长。8月,以美元计,中国出口同比增长7.1%,显著低于预期13.5%、前值18%。分主要贸易伙伴来看,中国对欧盟、日本、韩国、东盟出口同比分别较7月回落12.1、11.3、10.5、8.4个百分点至11.1%、7.7%、4.8%、25.1%,对美国、中国台湾、中国香港的出口有所回落、分别较7月下降14.7、10.9、4.3个百分点至-3.8%、-5.5%、-22.5%。

分商品来看,我国高耗能产品出口延续高增,消费、机电产品出口明显回落。8月,我国高能耗产品出口同比较7月提升36.3个百分点至83.2%;出行相关产品出口同比34.6%,其中汽车出口延续高增、同比65%。出口份额最大的中间品及资本品同比回落7.9个百分点至1.7%;玩具、服装及衣着附件等消费产品出口同比回落15.9个百分点至3.8%;后地产相关产品出口同比较7月回落10个百分点至-14.4%。

二、海外生产需求放缓,拖累出口增长,但终端消费需求具韧性

海外经济动能放缓,拖累8月机电等生产相关产品出口增速下行,但国内高温限电、疫情的扰动亦或影响出口。8月,主要发达经济体制造业PMI进一步回落,英国、欧元区、德国分别较7月回落4.8、0.2、0.2个百分点,印度、马来西亚等新兴经济体也出现下滑,海外生产需求有所回落或是我国中间品及资本品出口增速下滑的主要原因。但我国8月出口增速显著下行,亦或与高温限电、疫情反弹对生产的影响有关,对应8月我国生产PMI较上月持平、生产平淡;指向国内供给限制对出口也存在扰动。

我国成本优势突出带动高耗能等产品出口高增,海外线下出行消费对相关产品出口形成支撑。全球能源、粮食危机下,我国工业生产成本优势凸显,支撑包括高耗能等产品在内的相关产品出口。8月我国出行相关产品出口延续高增,美国出行指数高于过往同期,越南纺织品、鞋类等产品出口同比大幅提升、分别较7月提升31.7、151个百分点,指向海外线下出行等消费需求仍支撑相关产品出口。

三、8月进口显著低预期,大宗价格高企对进口需求的抑制持续显现

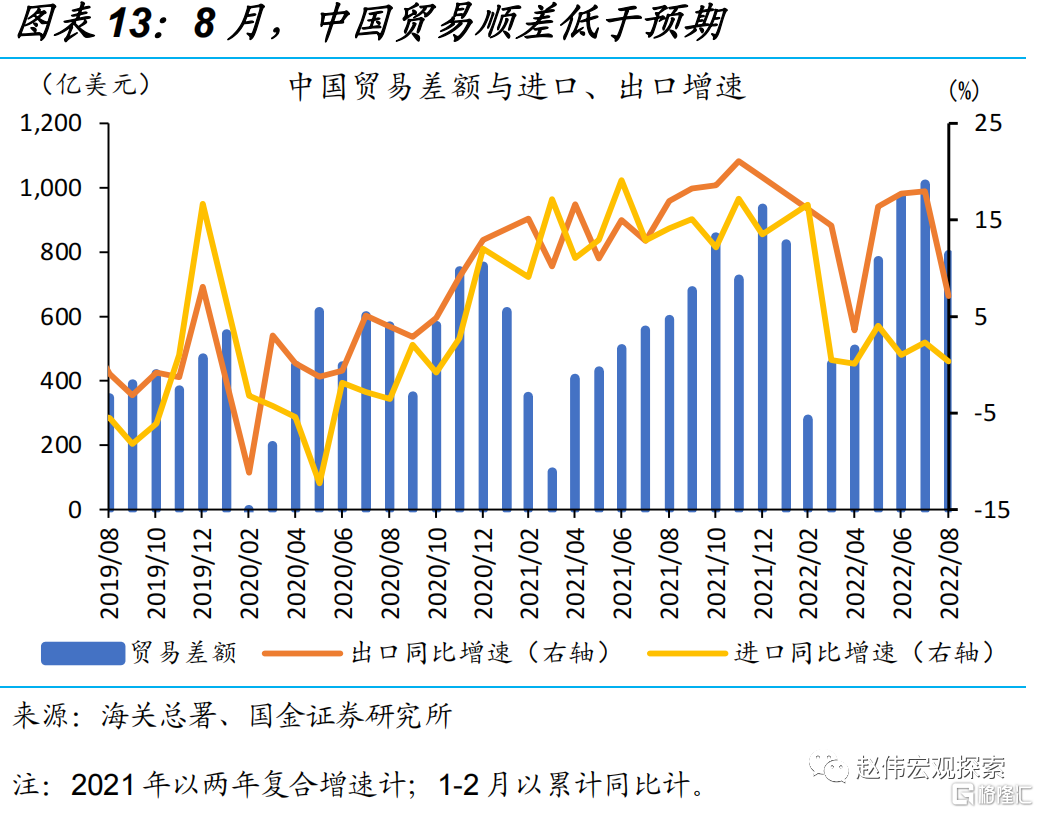

8月进口显著低预期,自多数贸易伙伴进口同比有所回落。8月进口同比增长0.3%、低于预期1.6%、前值2.3%;8月贸易顺差793.9亿美元、低于预期963.7亿美元、前值1012.6亿美元。分进口国别来看,8月中国自主要贸易伙伴的进口增速有所分化,其中自欧盟、日本进口同比分别提升10.5、1.4个百分点至3.1%、-7.7%,自东盟进口同比回落4.4个百分点至5.2%,自中国台湾、韩国、美国进口同比分别回落8.2、7.3、2.9个百分点至-13.9%、-8.2%、-7.4%。

大宗价格整体走弱、国内疫情反复下,内需持续持续疲软,进口增速回落。8月铁矿砂进口数量同比回落4.4个百分点至-1.3%、金额同比回落11个百分点至-46.6%,大豆、钢材进口金额同比分别回落-6.9%、-1.8%,指向全球大宗价格走弱下,大宗商品对我国进口的拉动下降;集成电路、钢材进口数量分别同比回落19.6%、15.8%,反映出国内疫情反弹下,内需表现持续疲软。

风险提示:

1、全球疫情反复超预期。变异毒株等导致全球疫情仍存在反复的可能,或加 大全球经济、供应链变化的不确定性。

2、地缘政治“黑天鹅”。逆全球化思潮、地缘政治冲突等,可能对全球和地 区贸易产生影响。