下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据了解,厦门致善生物科技股份有限公司(以下简称:致善生物)将于9月6日上会,拟登陆创业板,中信证券为其保荐机构。

致善生物曾于2014年12月9日起在股转系统挂牌公开转让,并于2020年11月20日起终止挂牌。

本次冲刺IPO,公司拟募资9.31亿元,用于分子诊断试剂和分子诊断仪器生产基地建设项目、分子诊断试剂及仪器研发中心建设项目、运营管理及服务信息化系统建设项目、营销中心建设项目以及补充流动资金。

(募集资金用途,招股书)

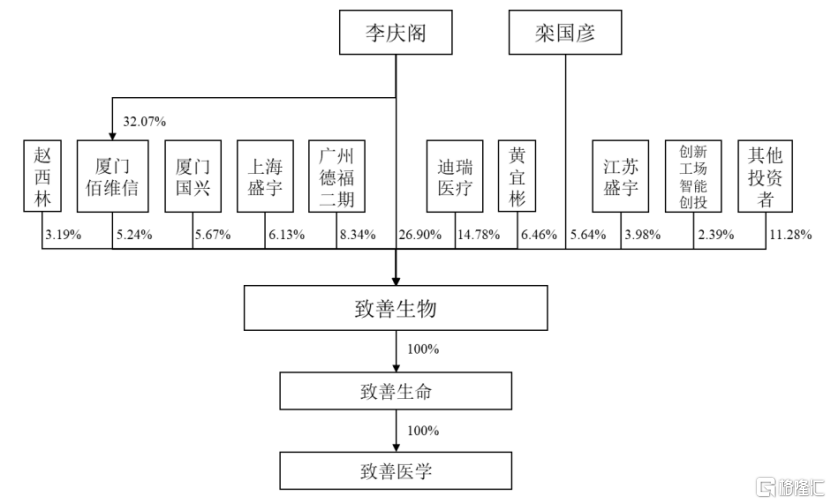

截至目前,公司的实际控制人为李庆阁与栾国彦,俩人合计可支配的表决权比例为37.78%,公司无控股股东。

(公司股权结构,招股书)

1.毛利率逐年下降

致善生物是一家以分子诊断技术为核心,集分子诊断试剂和分子诊断仪器的研发、生产、销售于一体的生命科学企业。

截至2022年5月31日,公司拥有专利30项,其中发明专利14项;公司共获得国家药监局批准或经药品监督管理主管部门备案的医疗器械产品84项,其中第三类医疗器械注册产品20项,第一类医疗器械备案产品64项。

自2005年以来,国家对包括体外诊断在内的生物高新技术颁布了一系列鼓励、支持政策,国内体外诊断企业在产品技术、设备市场上取得突破。其中,分子诊断在我国体外诊断市场份额中占比约为19%,仅次于生化、免疫诊断。

数据显示,2013年至2019年,我国分子诊断市场规模由25亿元增长至96亿元,期间年复合增长率达到25.14%。

(2013年-2019年中国分子诊断市场规模,《2019-2024年中国分子诊断行业市场调查研究及发展前景预测报告》)

受益于行业市场规模以及下游需求的增长,致善生物的营收由2019年的9858.22万元增长至4.76亿元,对应的归母净利润由885.74万元增至1.14亿元,其中2020年公司的业绩实现了较大的增长,2021年增速放缓。

(主要财务指标,招股书)

事实上,公司业绩的大幅增长与疫情的爆发息息相关。

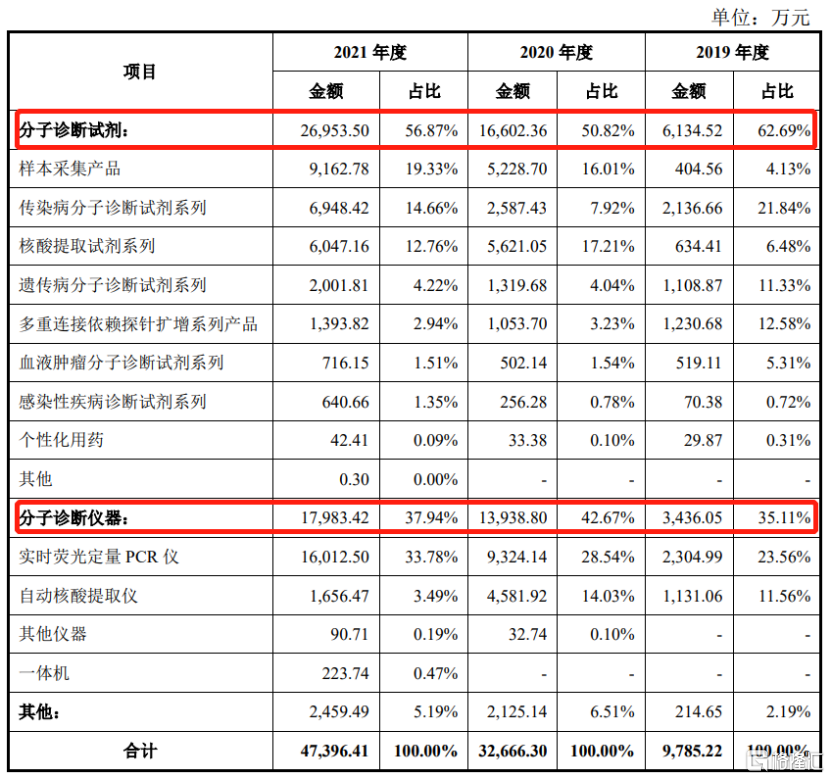

目前,公司主要产品包含分子诊断试剂产品以及分子诊断仪器类产品。其中,分子诊断试剂是公司的主要收入来源,其占比超过50%。

2020年,疫情使得公司样本采集产品和核酸提取试剂系列产品的销售规模增长;同时,市场对新冠提取及检测仪器存在较大需求,因此公司实时荧光定量PCR仪和核酸提取仪的销售规模在 2020 年有较大增长。

(公司主营业务收入构成,招股书)

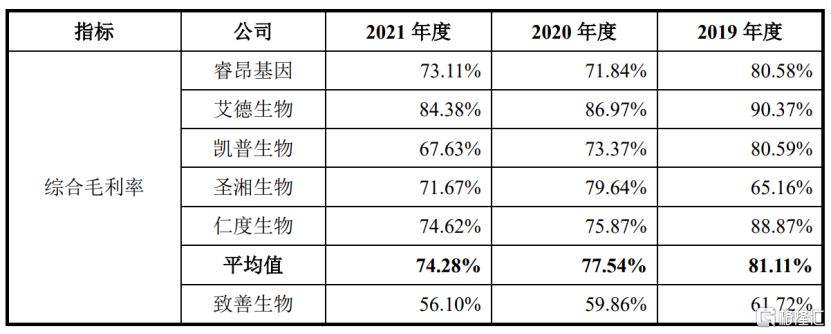

报告期内,公司主营业务毛利率分别为61.55%、59.67%和55.98%,呈现逐年下滑的态势,主要受到分子诊断仪器毛利率下降的影响较大。

整体来看,公司综合毛利率也呈现下降趋势,与行业可比上市公司的毛利率变化趋势一致,不过致善生物的毛利率整体低于可比公司平均水平。

(综合毛利率与可比上市公司的对比情况,招股书)

报告期内,公司的研发费用分别为2003.23万元、3222.93万元和4884.89万元,虽金额逐年增加,但研发费用率低于同行业可比公司平均水平。

(研发费用率与可比上市公司的对比情况,招股书)

致善生物表示,新冠类产品增长具有一定持续性,尤其是变异病株的出现,使得公司新冠类产品具备一定的机会。据初步测算,2022年公司预计营收在4.9亿元-5.2亿元之间,同比变动2.96%-9.26%;预计归母净利润在1.18亿元-1.35%亿元之间,同比变动3.4%-18.29%。

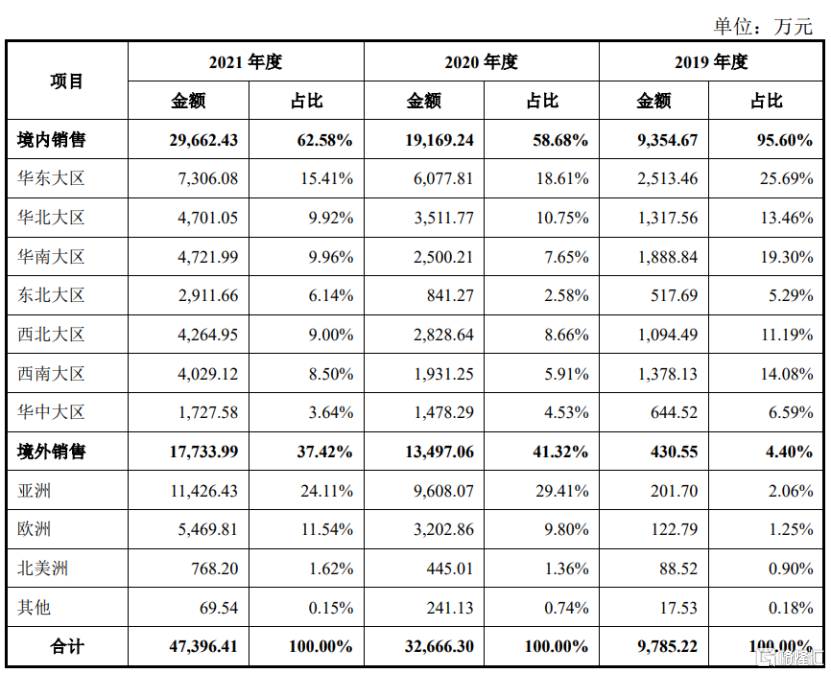

2.境外客户销售占比高

公司的新冠类试剂产品主要是销往境外,报告期内,公司外销收入占比分别为4.4%、41.32%和37.42%。

(按地区分类的收入构成情况,招股书)

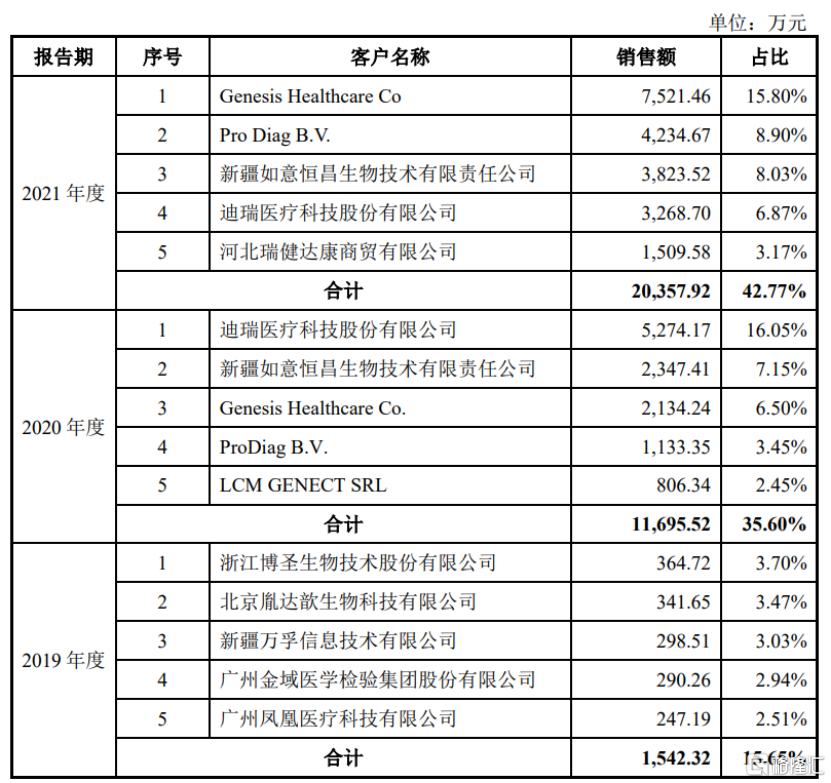

其中,由于承担日本东京奥运会新冠检测任务,境外的Genesis公司在2020年、2021年分别为致善生物的第三、第一大客户,2021年公司对 Genesis 销售收入为7521.46万元,而2022年上半年同比下降27.81%,该客户的订单具有较大不确定性。

(公司向前五大客户的销售情况,招股书)

此外,迪瑞医疗也是公司的前五大客户之一,同时其也是公司的股东之一,持股比例约14.78%。

值得注意的是,由于公司向迪瑞医疗销售的主要产品价格(当年销售金额达到100万以上)低于公司向无关联第三方销售的价格,证监会对此曾作出问询。

致善生物表示,主要是由于迪瑞医疗的采购规模较大,公司与境外客户根据采购规模、终端需求等原因协商定价,存在不同境外客户定价差异。

3.结语

疫情以来,致善生物依靠新冠类试剂产品大幅提升了业绩,但剔除这部分业绩后,实际上公司面临较大的盈利压力,且公司研发能力也没有跟上,未来的发展具有一定不确定性。