下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

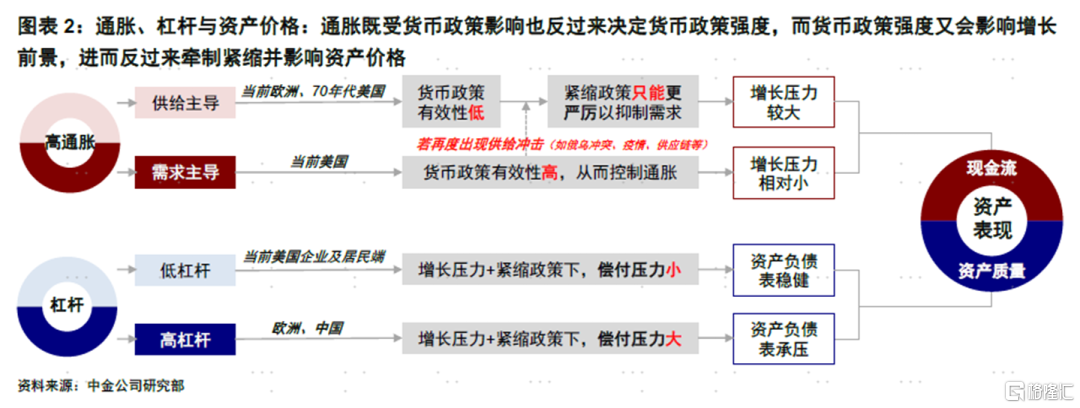

当前,困扰全球货币当局的核心问题,都是如何平衡紧缩在治理通胀与伤害增长间的“轻重”与“缓急”。通胀受货币政策影响也反过来决定紧缩强度;紧缩强度又会影响增长前景,进而反过来牵制紧缩并影响资产价格。

一、通胀的驱动 vs. 紧缩的效果:供给与需求主导的差异

对供给主导的通胀(当前欧洲和70年代美国),货币紧缩是相对“无力”的,只能以更加强硬的力度“摧毁”需求。相反,货币政策在需求主导(当前美国)下依然有用,更多是“抑制”需求而非“摧毁”需求。实际上,这可能也是当前美联储与欧央行、以及70年代美联储的最大不同。

基准情形下,美联储仍存在“软着陆”可能。但麻烦和悖论是,如果再出现无法预判的供给冲击,会把美联储逼到“墙角”,被迫用更严厉紧缩来平衡不可控供给压力,自然会给增长和市场造成更大压力。

二、杠杆的高低 vs. 资产的定价:利润和资产负债表的压力

货币紧缩对增长压力,更多还是停留在利润表,但如果涉及资产负债表,影响就完全不同。高通胀和强紧缩下,高杠杆资产会面临来自经营性现金流与融资性现金流两方面的挤压。

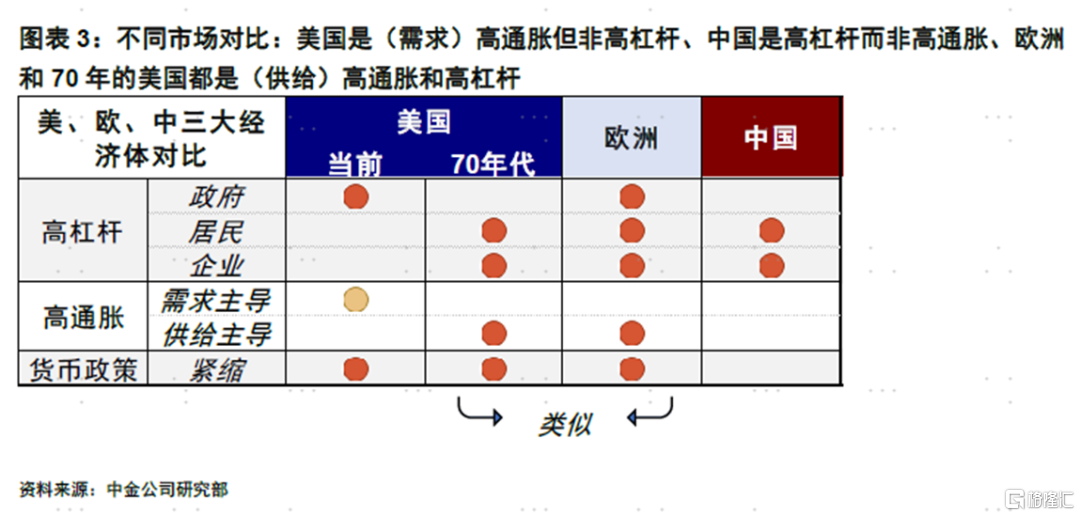

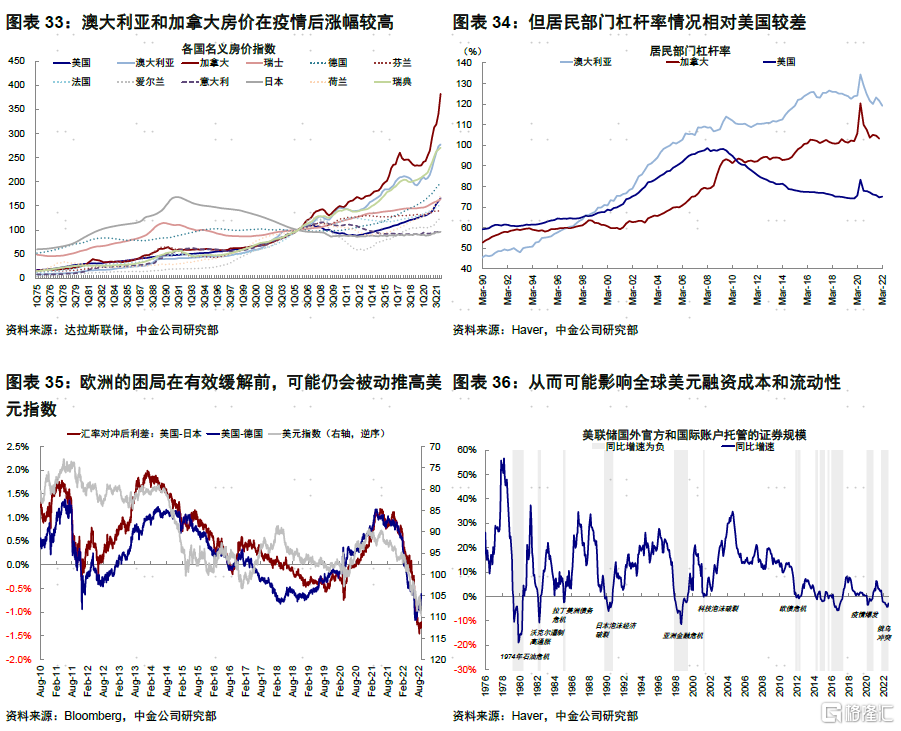

从这个角度看,美国要明显要好于欧洲、甚至全球多数经济体。美国是(需求)高通胀但非高杠杆、中国是高杠杆而非高通胀、欧洲和70年美国都是(供给)高通胀和高杠杆。此外,一些边缘新兴市场、澳大利亚和加拿大房地产市场,也是我们需要重点关注的“灰犀牛”。

三、“便宜钱”消失下的资产选择:现金流和资产负债表稳健的核心资产

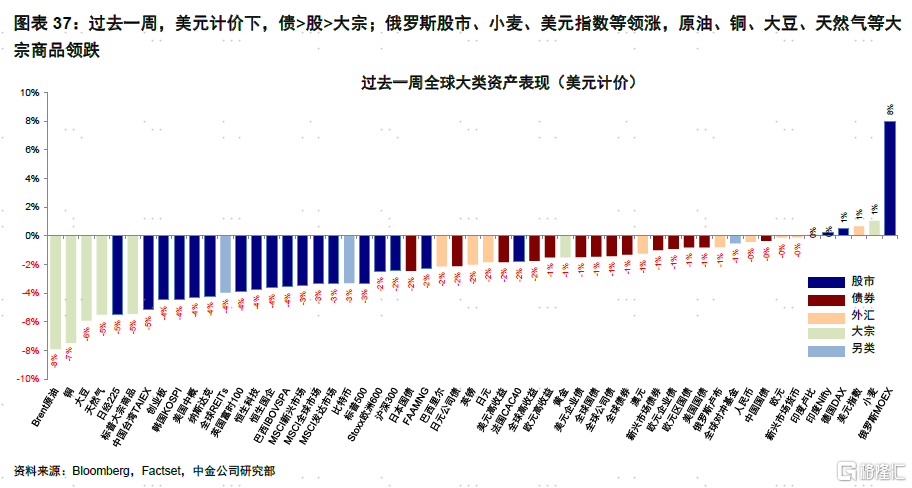

1)下行风险:较大级别的供给侧意外冲击。2)核心资产:“便宜钱”减少意味着对投资回报率要求提高、对资产负债表健康程度要求增加,这也是我们定义的“核心资产”。3)边缘资产:盈利能力和杠杆较高的“边缘资产”仍或承压,关注“灰犀牛”。4)欧洲与美元:欧洲困局在有效缓解前可能仍会通过被动推高美元指数的方式来影响全球美元融资成本和流动性。

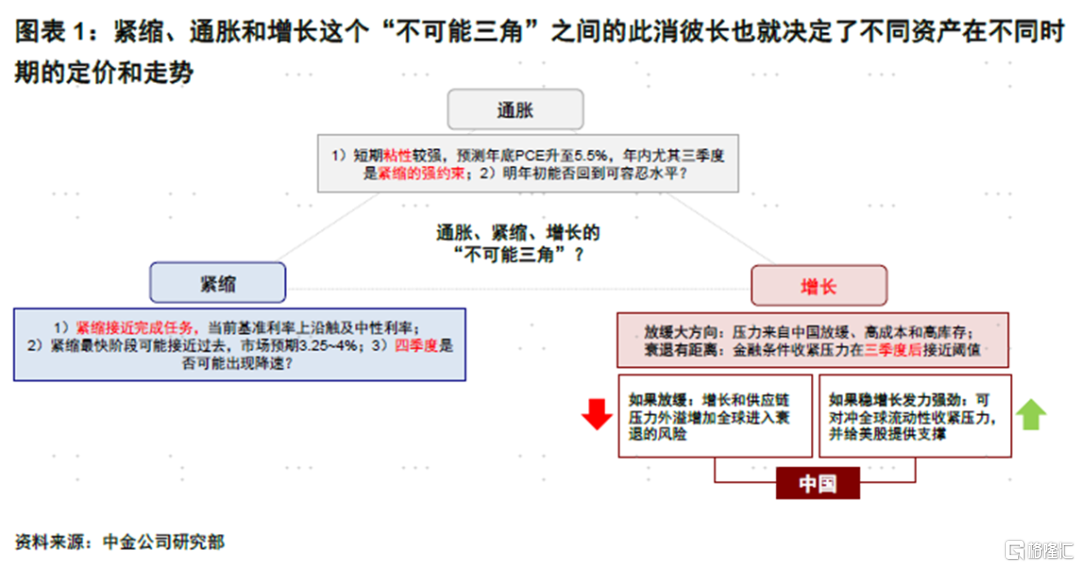

焦点讨论:通胀驱动因素与货币紧缩的关系、叠加杠杆高低,如何影响资产表现

当前,困扰全球主要发达国家货币当局的核心问题,都是如何平衡货币紧缩在治理通胀与伤害增长间的“轻重”与“缓急”。

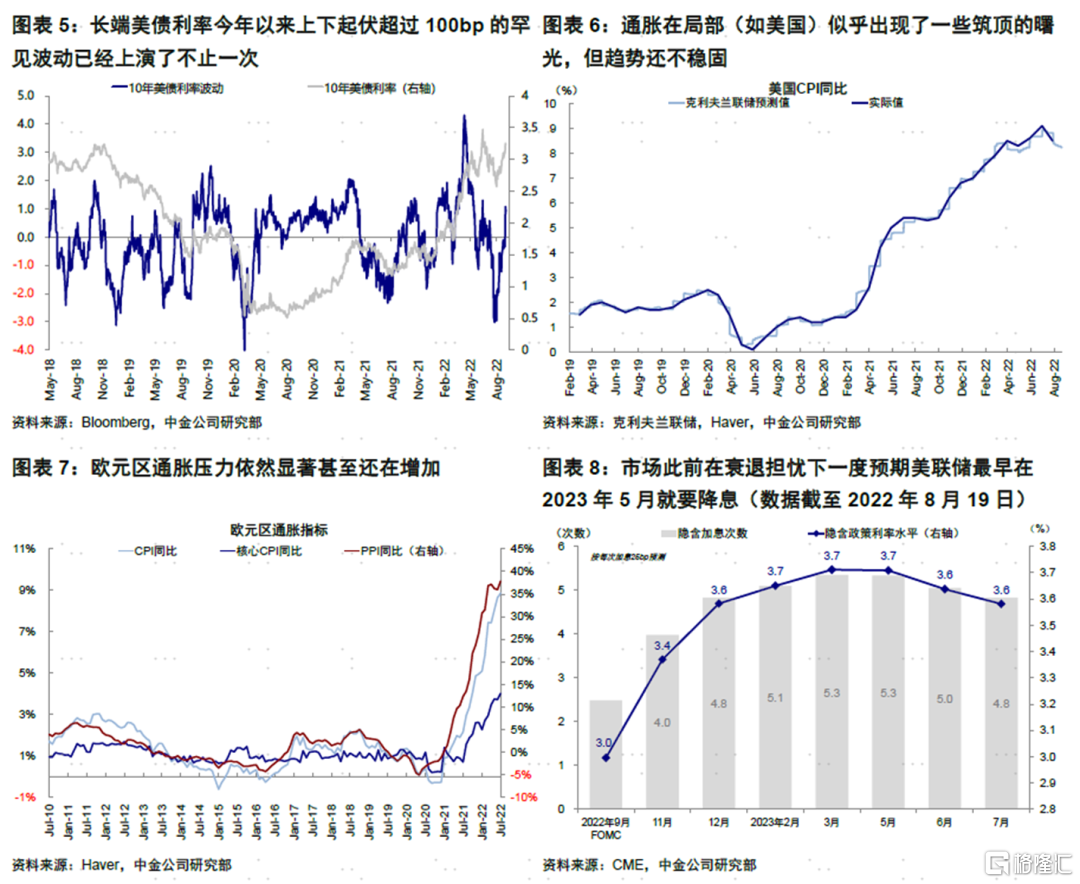

紧缩、通胀和增长“不可能三角”间的此消彼长也就决定了不同资产在不同时期的定价和走势。预期围绕这些变量的变化,折射到了资产价格的波动上,最典型如长端美债利率,今年以来上下起伏超过100bp的罕见波动已经上演不止一次,这也给资产选择造成了很大的挑战。

目前,通胀在局部(如美国)似乎出现了一些筑顶的曙光,但趋势还不稳固,因此美联储主席鲍威尔强调需要更多证据以防再度误判也可以理解。然而,在另一些地区,如欧元区,压力依然显著甚至还在增加。与此同时,紧缩预期也在控制通胀和衰退压力的“拉锯”间不断摇摆,如市场此前在衰退担忧下一度预期美联储最早在2023年5月就要降息。

显然,通胀走势既受货币政策影响也反过来决定货币政策的强度,而货币政策的强度又会影响增长前景,进而反过来牵制紧缩并影响资产价格。

本文中,我们从时间和空间的两个维度,通过分析通胀驱动因素与紧缩力度的关系,结合杠杆高低,来分析对增长和资产定价与选择的启示。

一、通胀的驱动 vs. 紧缩的效果:

供给与需求主导的差异

通胀、尤其是异常的高通胀,往往是供需两方面因素共同促成的,缺一不可。

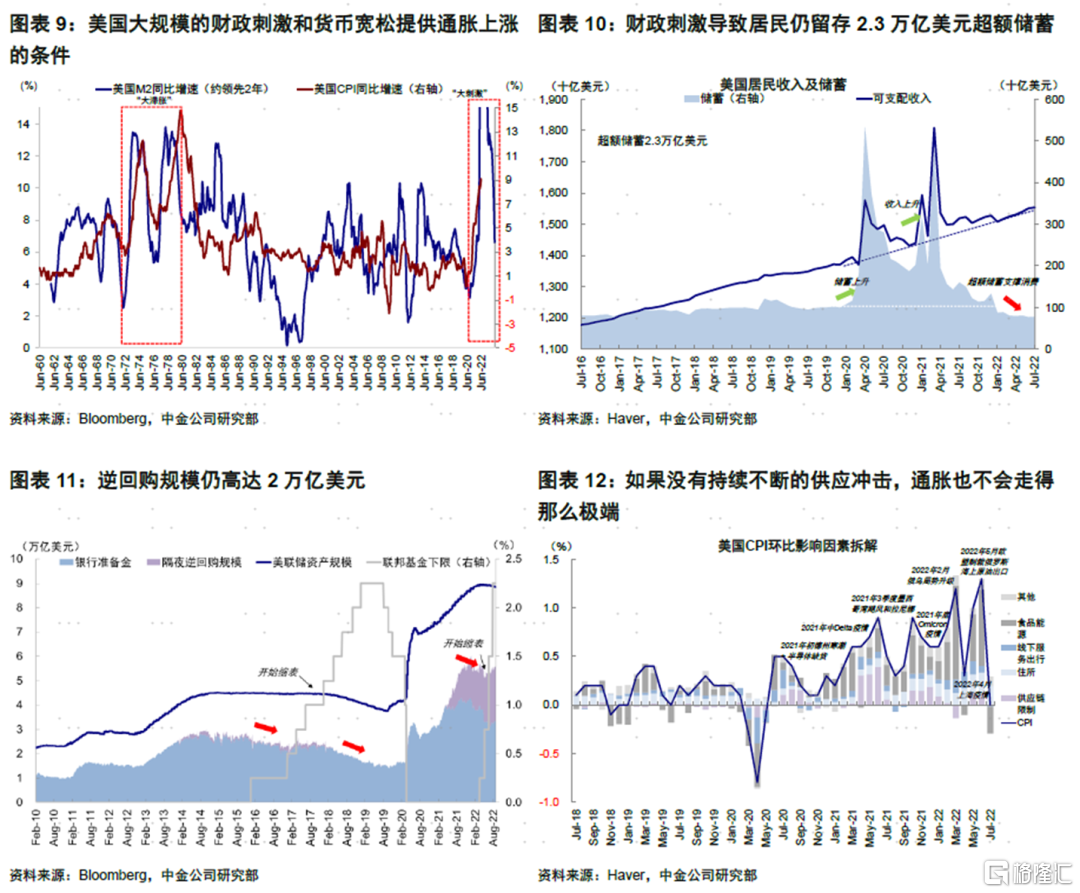

以此轮疫情后的高通胀为例,1)如果没有美国大规模财政刺激和货币宽松转化为居民的超额储蓄(当前居民超额储蓄仍有2.3万亿美元)和淤积的流动性(截至目前逆回购依高达2万亿美元),通胀就不会那么“顽固”有韧性;2)但如果没有去年以来持续不断的供应冲击(寒潮、半导体缺货、疫情中断生产、码头和运输环节堵塞、俄乌局势等等),通胀也不会走得那么极端。

不过即便如此,在不同市场、不同时期、甚至同一时期的不同阶段,通胀的主导因素依然会有差异。例如,

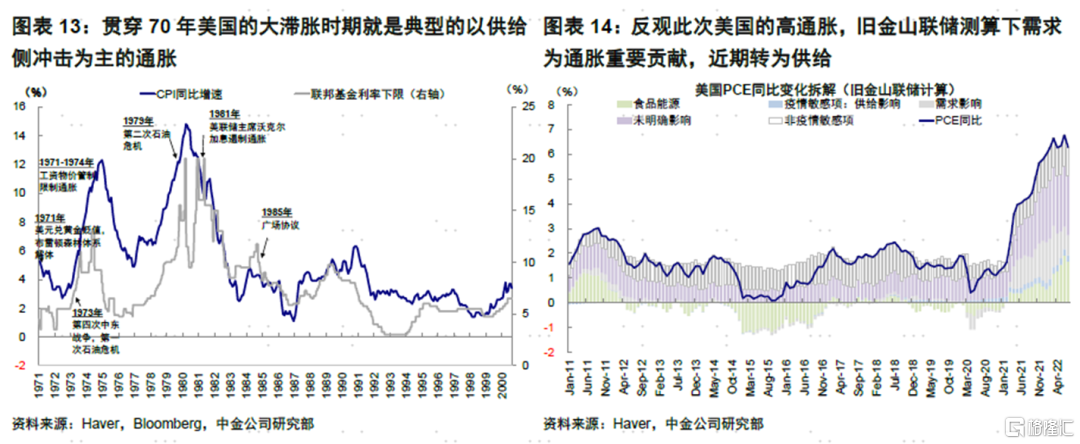

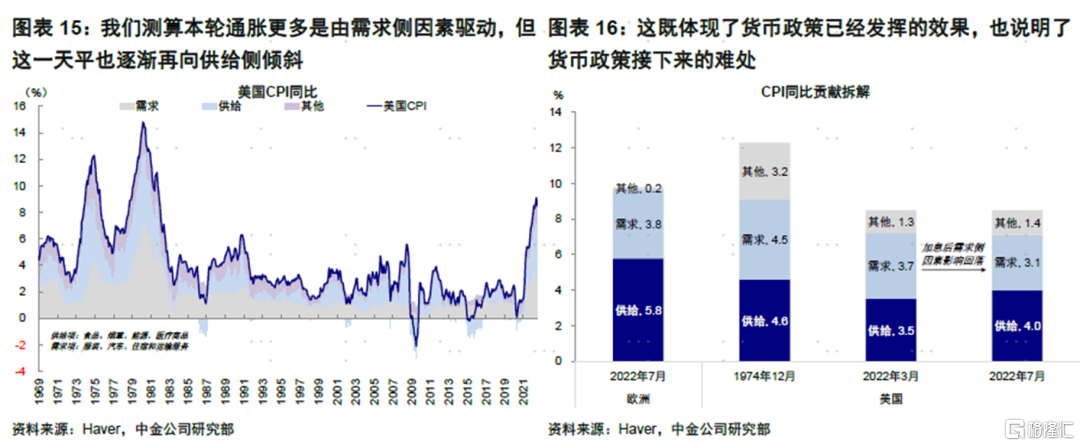

1)贯穿上世纪70年代美国大滞胀时期就是典型的以供给冲击为主的通胀(两次石油危机);2)反观此次美国,参考美联储和我们自己的测算,更多是由需求因素主导。不过,这一天平也逐渐向供给侧倾斜,既体现货币政策已经开始发挥效果、也说明货币政策接下来的难处(其具体含义我们在后文中进一步展开);3)本轮欧洲的高通胀则更多由供给因素主导,体现为通胀组成中,表观通胀高于美国、但核心通胀却又明显偏低,因此从这个意义上欧洲更为类似于上世纪70年代的美国。

我们区分通胀的驱动因素,更重要的意义在于探讨货币政策的效果和约束。

对于供给主导的通胀而言,货币紧缩是相对“无力”的,因此只能以更加强硬的力度“摧毁”需求,来实现对供给侧不可控因素的纠正。这正是上世纪70年代末80年代初时任美联储主席沃克尔所面临的局面,也是当前欧洲可能面临的局面,其后果就是需求大幅回落下的深度衰退。

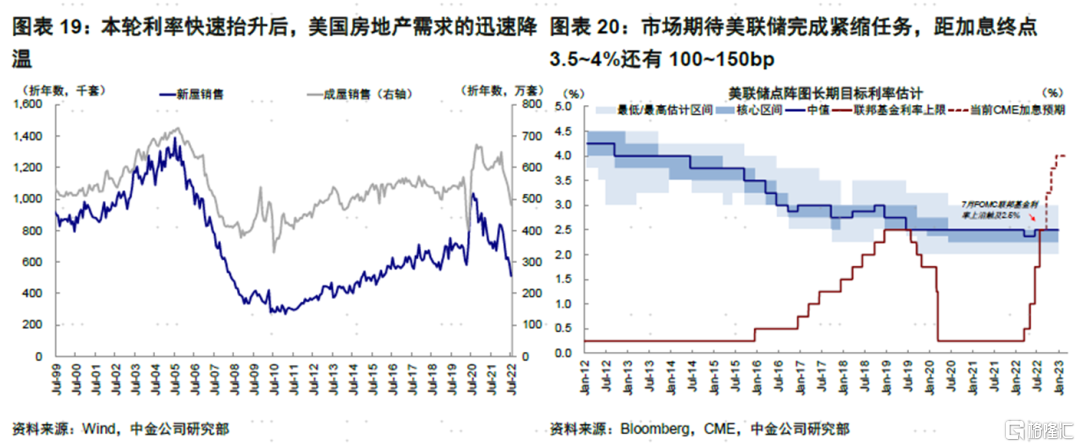

相比之下,对于需求主导的通胀,货币紧缩可以通过收紧金融条件直接抑制需求的方式来实现对价格的控制,最典型的例子就是本轮利率快速抬升后,美国房地产需求的迅速降温。换言之,货币政策在需求主导下依然有用,更多体现的是“抑制”需求而非“摧毁”需求。

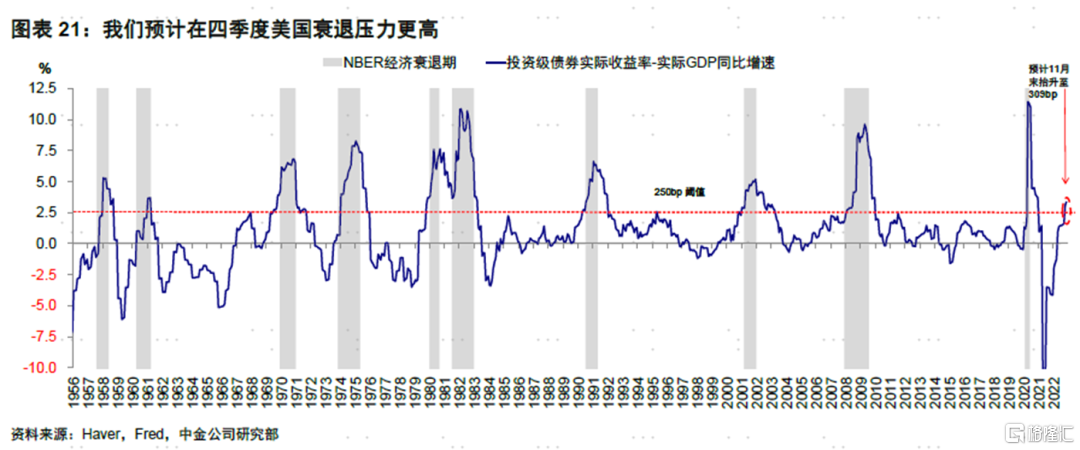

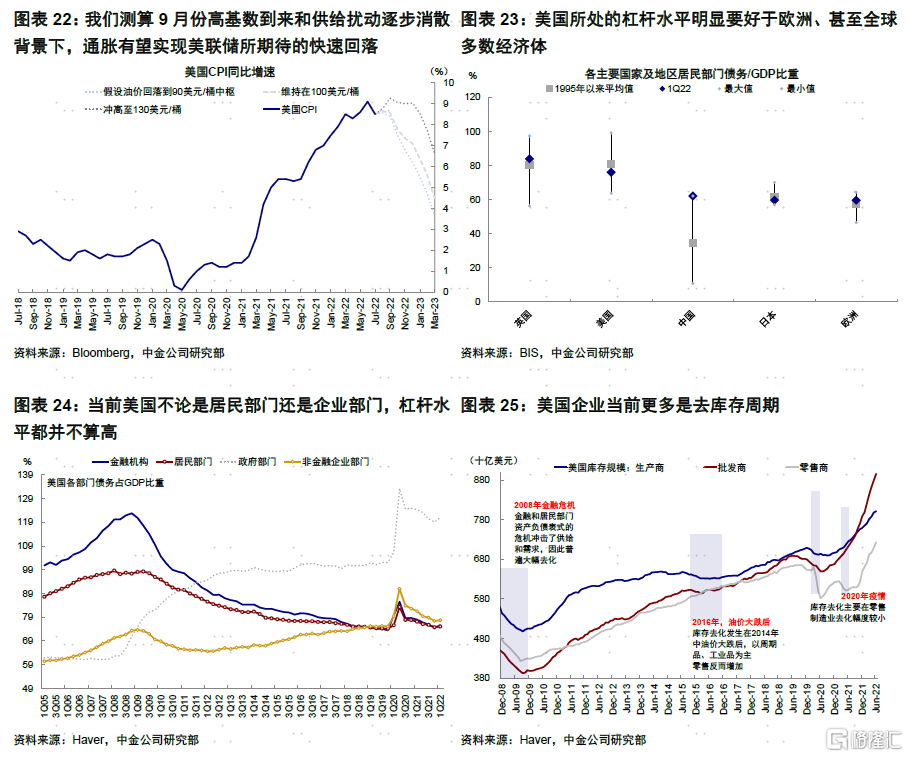

实际上,这可能也是当前美联储与当前欧央行、以及70年代的美联储最大的不同。当前,市场期待美联储完成紧缩任务(距加息终点3.5~4%还有100~150bp)和衰退压力到来(预计在四季度之后)两者“擦肩而过”。基准情形下,的确也存在这一“软着陆”可能,因为我们测算9月高基数到来和供给扰动(油价和供应链)逐步消散背景下,通胀有望实现美联储所期待的快速回落。然而,这里较大的麻烦和悖论就是,如果再度出现意料之外的供给冲击(例如年初俄乌局势和二季度中国局部疫情),那么将不仅会使得美国当前通胀驱动因素迅速转向供给端、也会把美联储逼到“墙角”,被迫用更严厉的货币紧缩来平衡不可控的供给压力,进而也就自然会给增长和市场造成更大压力。

总结而言,给定高通胀和全球紧缩的大环境下,相比需求主导的高通胀(当前美国),供给主导的高通胀(当前欧洲和70年代美国)更容易招致更严厉的货币政策,也就自然会给增长和市场带来更大的压力。

二、杠杆的高低 vs. 资产的定价:

利润和资产负债表的压力

上文所讨论的货币紧缩强弱对增长压力的差异,更多还是体现和停留在利润表层面,但如果叠加高杠杆诱发资产负债表压力,那就会进一步放大衰退的程度和持续的时间,甚至爆发危机,这也是我们当下需要关注的一些灰犀牛的“共性”。

在高通胀和强紧缩环境下,高杠杆的市场和资产会面临来自经营性现金流(增长和收入放缓)与融资性现金流两方面的挤压(融资成本抬升、“便宜钱”减少)。相比利润下行,去杠杆过程更长、压力也更大,甚至可能在极端情形下出现债务危机(2008年全球金融危机和2011年之后的欧债危机都是如此)。

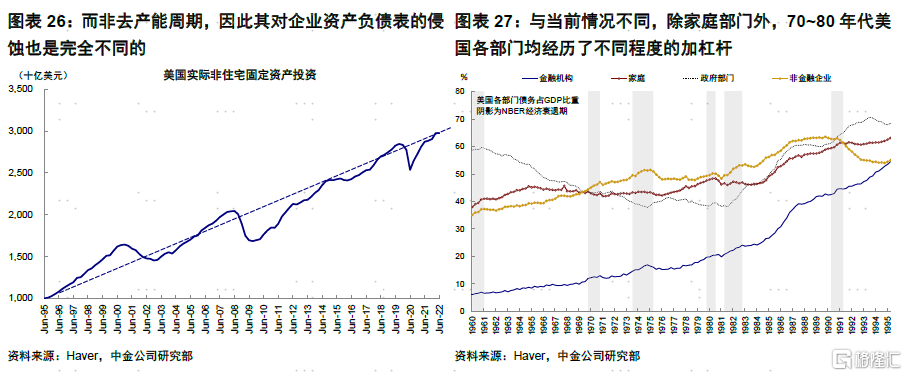

►美国:从这个角度看,美国的情况要明显要好于欧洲、甚至全球多数经济体。除了政府部门外,美国不论是居民部门还是企业部门,杠杆水平都并不算高。居民部门目前高达2.3万亿美元的超额储蓄及明显低于2008年的杠杆水平,使得即便消费需求回落、房地产市场降温,也大概率不会出现一个极端的债务危机。非金融企业部门除了局部高收益债外整体看也相对健康,金融系统更是如此。此外,从商业周期看,美国企业当前更多是去库存而非去产能,其对资产负债表的侵蚀也是完全不同的。

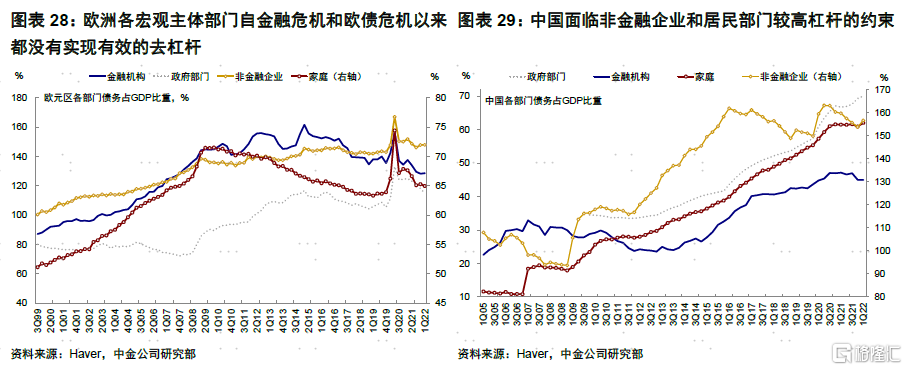

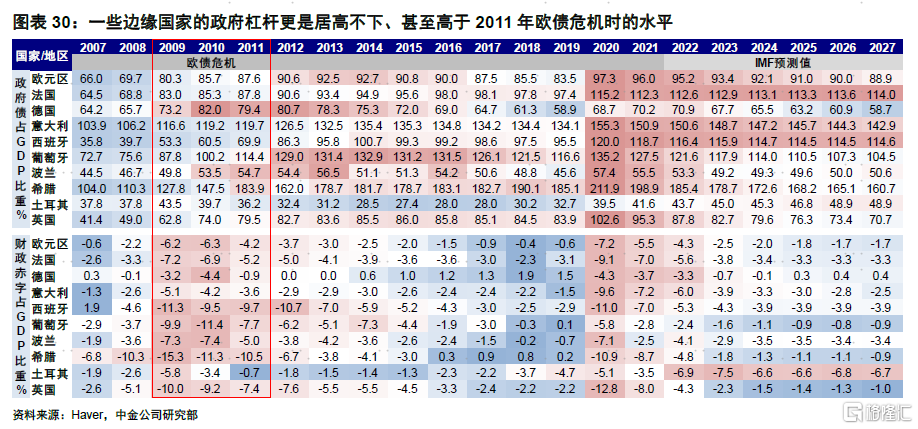

►欧洲:各宏观主体部门自金融危机和欧债危机以来都没有实现有效的去杠杆,尤其是一些边缘国家的政府杠杆更是居高不下、甚至高于2011年欧债危机时水平(如意大利等)。再加上欧元区统一的货币政策和欧盟内部无法统一的财政政策间的矛盾,这不仅使得欧央行在平衡紧缩、增长和金融分化间面临更大的困境,使得一些边缘国家难以平衡货币紧缩和政府高杠杆的压力。

►中国:也面临非金融企业和居民部门较高杠杆的约束,但相比海外市场的相对优势在于通胀还处于低位、货币政策维持宽松。

因此如果对比中美欧三大经济体,美国是(需求)高通胀但非高杠杆、中国是高杠杆而非高通胀、欧洲和70年的美国都是(供给)高通胀和高杠杆。

►其他:此外,已经爆发危机的一些边缘新兴市场(如斯里兰卡等)、澳大利亚和加拿大居民部门高杠杆对应的房地产市场等,都面临类似的问题,也是我们在当前情况下需要重点关注的“灰犀牛”。

三、“便宜钱”消失下的资产选择:

现金流和资产负债表稳健的核心资产

在当前全球“紧缩竞赛”和“便宜钱”继续减少的大环境下,结合上文中对通胀驱动因素下货币政策选择、以及杠杆压力的讨论,对于资产定价和资产选择的几点启示是:

1) 下行风险:未来如果再出现较大级别的供给侧意外冲击的话,可能会使得通胀和紧缩局面彻底失控,也是我们当前观点的最大下行风险。

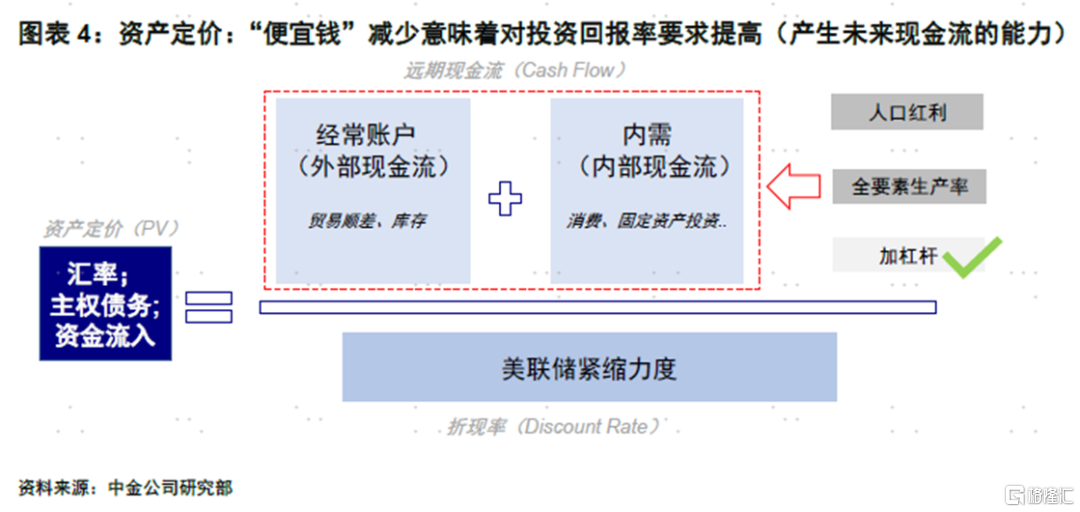

2) 核心资产:“便宜钱”减少意味着对投资的回报率要求提高(产生未来现金流的能力)、同时对资产负债表的健康程度要求增加,这也是我们定义的“核心资产”,例如优质成长股、内需有韧性或者政策有刺激空间的市场和汇率、甚至核心区域的房产等。值得一提的是,虽然中国的“便宜钱”在增多,但由于整体资产回报率下降更快,所以从融资成本和投资回报率相对的概念看,依然会促使资金更加青睐优势的核心资产。

3) 边缘资产:盈利能力和杠杆较高的“边缘资产”仍可能有压力,例如股市内部的盈利前景较差的公司和板块、债券内部的高收益债、不同市场间的边缘市场和汇率、边缘地区的房地产、以及没有现金流的黄金和数字货币等。特别的,关注其中一些“灰犀牛”的风险(如美国高收益债、意大利国债;澳大利亚和加拿大房产;边缘新兴市场等)。

4) 欧洲与美元:欧洲困局在有效缓解前,可能仍会通过被动推高美元指数的方式,来影响全球美元融资成本和流动性。

市场动态:非农新增超预期,劳动参与率抬升;大宗普跌、利率抬升、美元走强

►资产表现:债>股>大宗;大宗普跌、利率抬升、美元走强

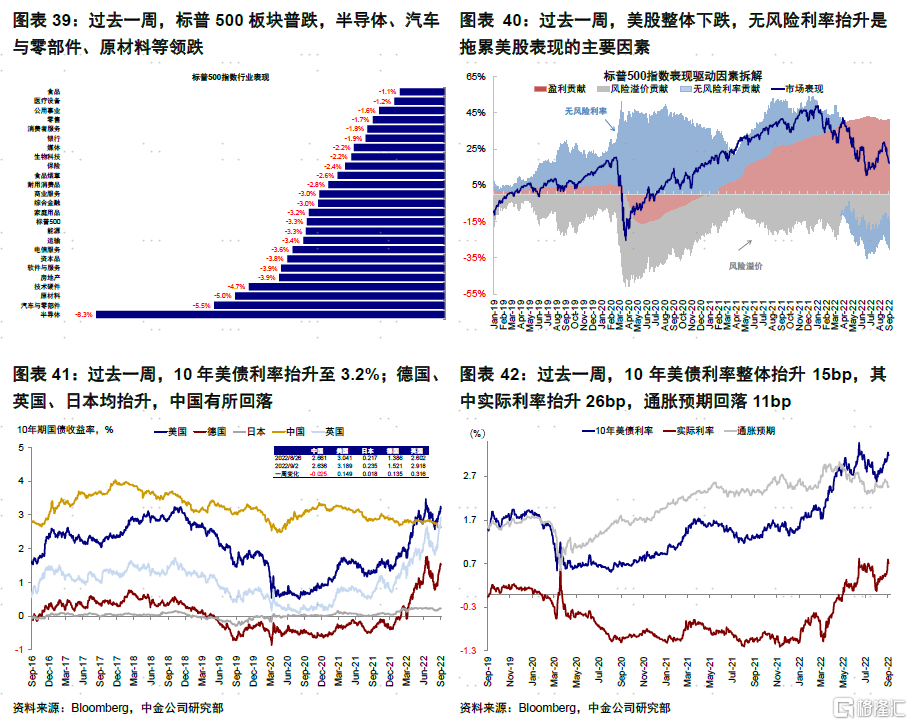

过去一周,市场继续消化Jackson Hole会议的紧缩预期,美债利率攀升至3.2%的6月底以来最高水平,美元指数一度逼近110,大宗商品普跌、黄金跌破1700美元/盎司,美股回调。8月非农数据整体向好,既表明增长压力没那么大、也缓解了部分价格压力,因此整体对加息路径可能影响不大。欧洲方面,俄气周末宣布原本为期3日的“北溪一号”断供因技术故障原因或将无期限延长,此举可能加剧欧洲能源供应的紧张程度。

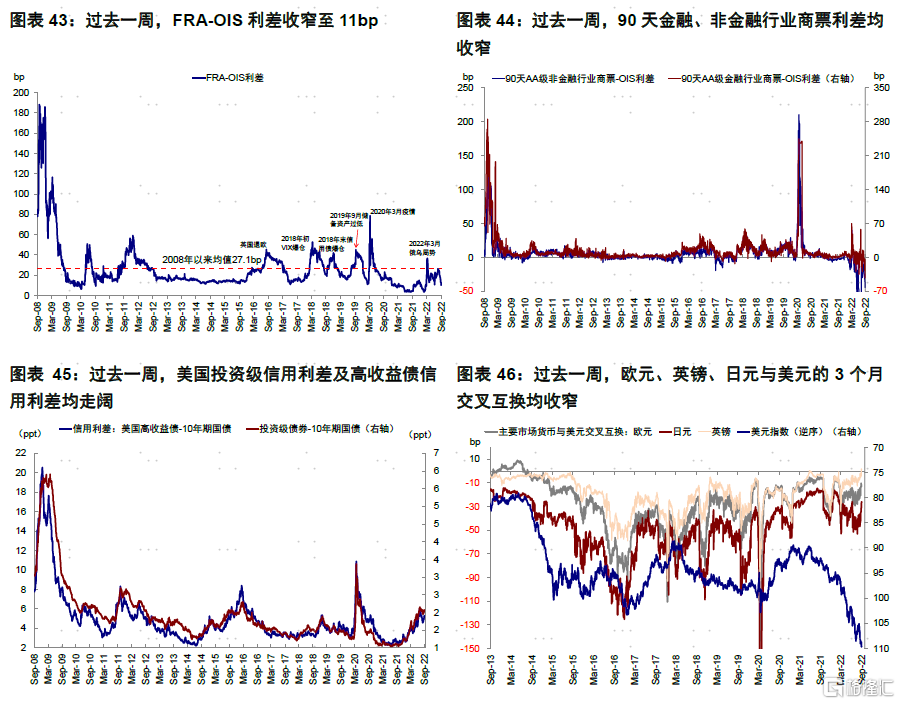

整体看,债>股>大宗;俄罗斯股市、小麦、美元指数等领涨,原油、铜、大豆、天然气等大宗商品领跌。标普500板块普跌,半导体、汽车与零部件、原材料等领跌。

►流动性:FRA-OIS,信用利差走阔

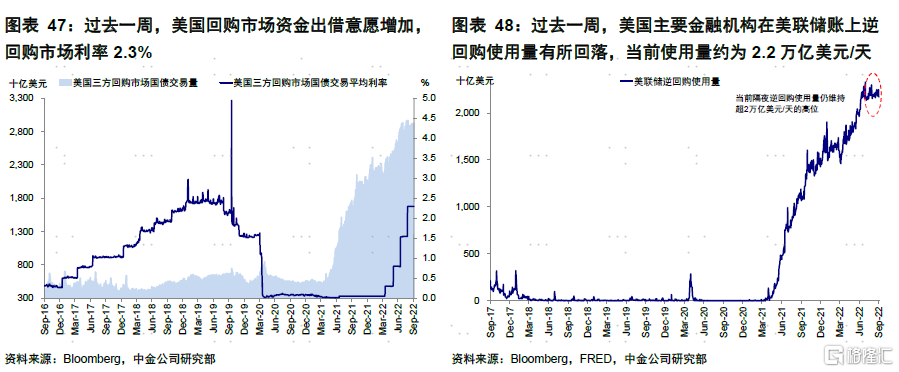

过去一周,FRA-OIS利差收窄至11bp,投资级及高收益债信用利差均走阔。90天金融、非金融行业商票利差均收窄,欧元、英镑、日元与美元的3个月交叉互换均收窄。美国主要金融机构在美联储账上逆回购使用量有所回落,当前使用量约为2.2万亿美元/天。

►情绪仓位:美股逼近超卖、空头减少;美债空头增加

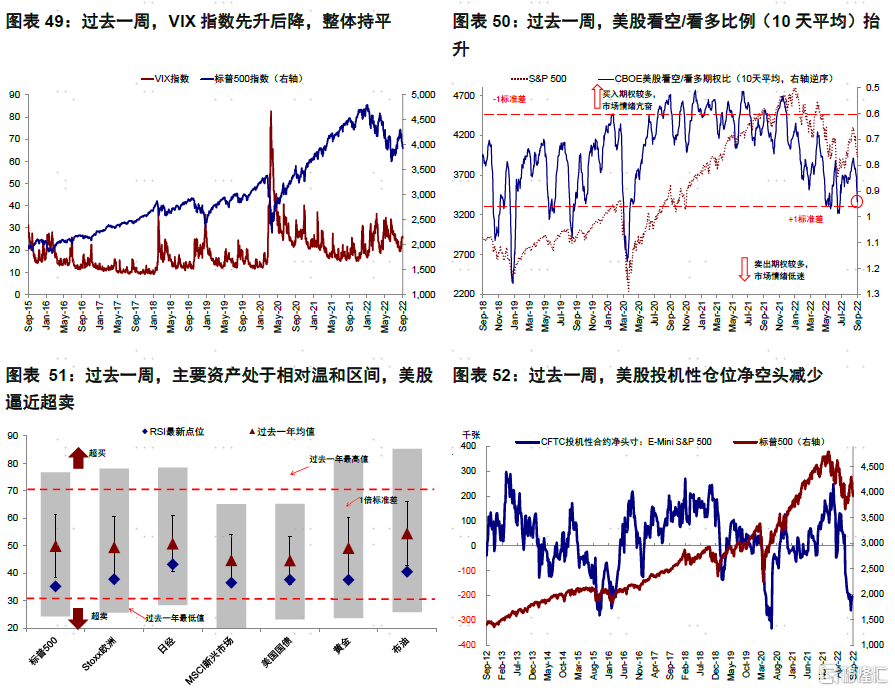

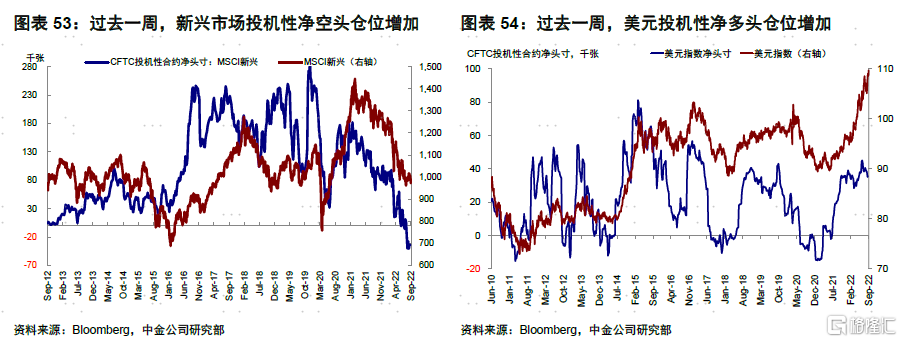

过去一周,美股看空/看多比例(10天平均)抬升,美股逼近超卖。仓位方面,美股投机性仓位净空头减少,黄金投机性净多头仓位减少,美元投机性净多头仓位增加,10年及2年美债净空头仓位均增加。

►资金流向:货币基金转为流入、信用债转为流出

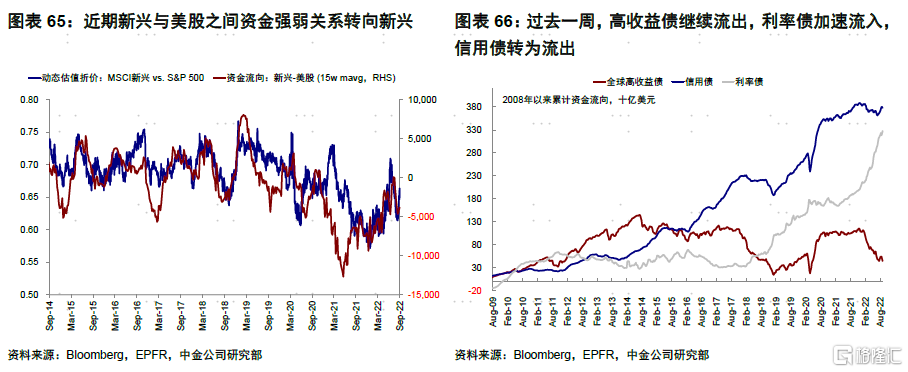

过去一周,债券、股票型基金加速流出,货币市场基金转为流入。分市场看,新兴转为流入,日本继续流出,欧美流出加速;新兴中,中国、韩国等录得流入,巴西、印度等流出,中国流入明显。

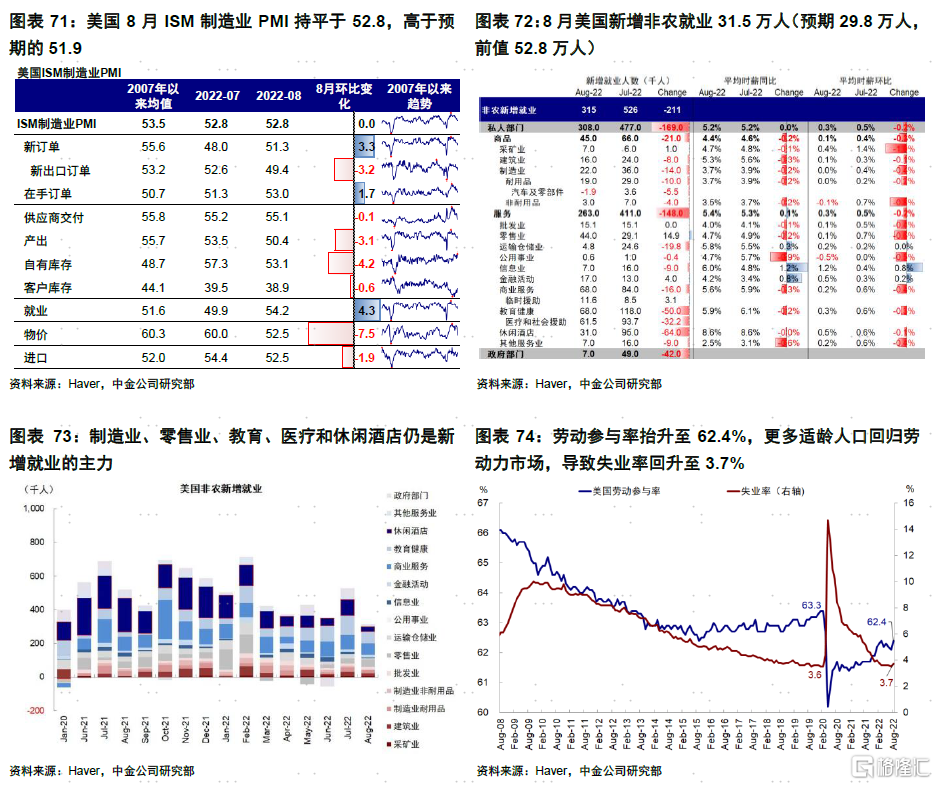

►基本面与政策:美国ISM制造业PMI较上月持平,非农超预期新增

8月ISM制造业PMI较7月持平。美国8月ISM制造业PMI持平于52.8,高于预期的51.9。分项来看,新订单、就业分项重回扩张区间,分别录得51.3和54.2;物价分项回落至52.5,创2020年6月以来的最低水平,显示原材料通胀压力有所缓解;供应商交付分项持续修复(55.1),为2020年1月以来的最低水平。

8月非农超预期新增。8月美国新增非农就业31.5万人(预期29.8万人,前值52.8万人),制造业、零售业、教育、医疗和休闲酒店仍是新增就业的主力,说明整体增长仍有一定韧性,有助于进一步缓解短期增长放缓和衰退担忧。与此同时,劳动参与率抬升至62.4%,表明更多适龄人口回归劳动力市场,部分解释了失业率的(3.7% vs. 前值3.5%)。不过,在如此低的失业率水平和紧绷的就业市场下,失业率微升有助于缓解工资压力。工资同比持平(5.2%),环比回落(0.3%),也是一个体现。综合而言,此次数据整体较好,既表明增长不错、又缓解了部分价格压力,但不至于明显改变加息路径,不论是向上或者向下。

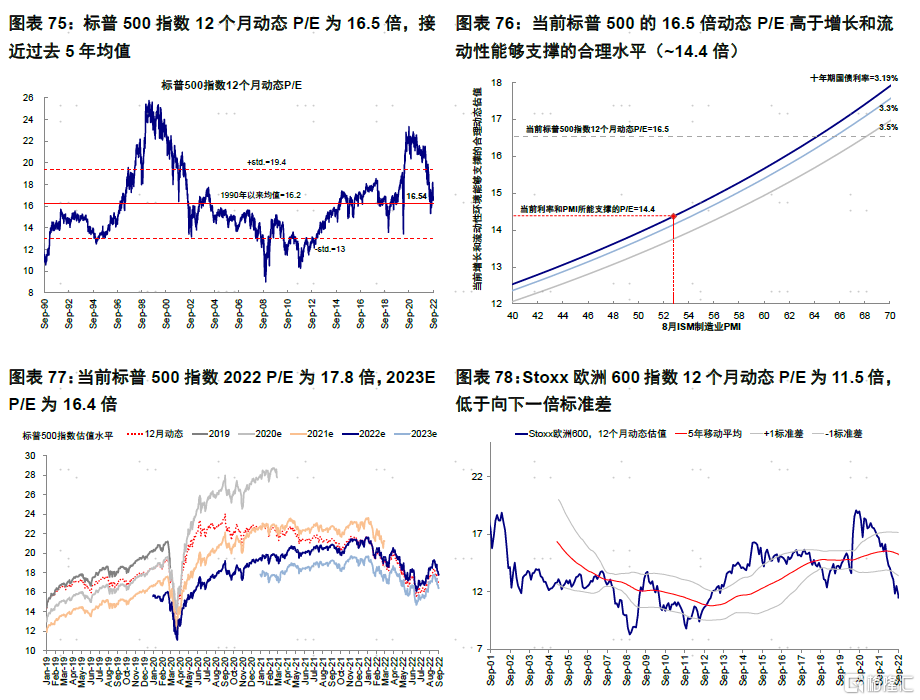

►市场估值:仍然高于增长和流动性合理水平

当前标普500的16.5倍动态P/E高于增长和流动性能支撑的合理水平(~14.4倍)。