下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期支持农村基础设施建设的政策密集出台。近日,水利部、国家发展改革委、财政部、国家乡村振兴局联合印发关于加快推进农村规模化供水工程建设的通知,旨在通过优化区域工程布局,不断推进水源工程建设,加快建设农村规模化供水工程(包括城市供水管网延伸工程和千吨万人供水工程),提升农村供水保障水平,实现农村供水高质量发展。

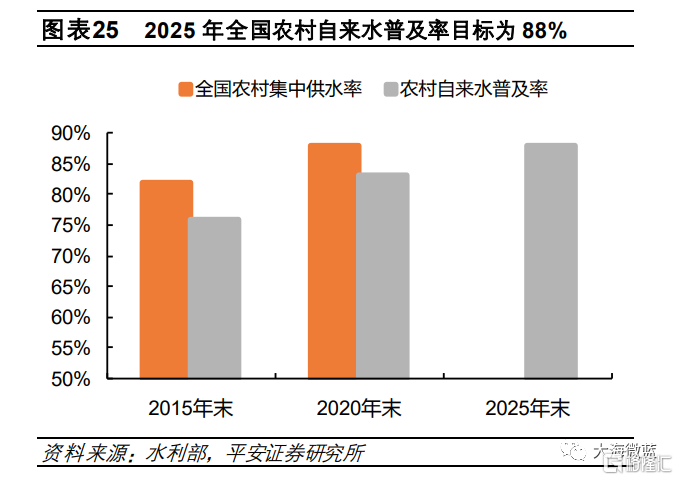

《通知》要求,目标到2025年,全国农村自来水普及率达到88%以上。

我国国情水情复杂,区域差异性大,全国农村供水保障水平总体仍处于初级阶段,部分农村地区还存在水源不稳定和水量水质保障水平不高等问题。我国供水工程建设空间巨大,尤其是广大中西部农村地区。

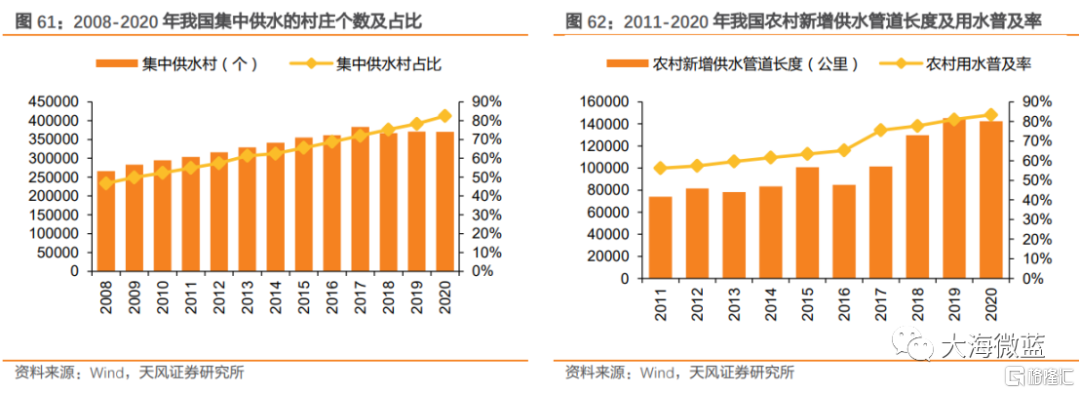

截至2020 年末全国共建成 931 万处农村供水工 程,农村集中供水率达到 88%,自来水普及率达到 83%。

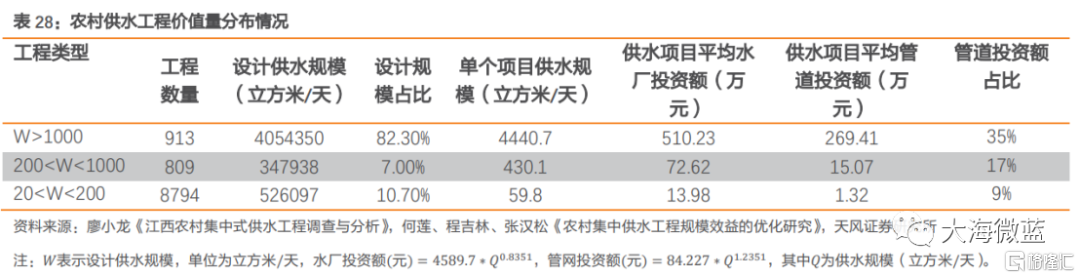

农村集中供水项目的工程投资额主要由水厂投资和管网投资两部分组成,但两者各自所占的比例并不确定,与供水工程的规划供水规模相关度较高,供水规模越大,管网投资额的占比提升越快。以《江西农村集中式供水工程调查与分析》中江西全省的农村供水工程为例,全省内设计供水规模超过1000 立方米/天的供水工程占绝大部分,占整个农村设计供水规模的82.3%。根据《农村集中供水工程规模效益的优化研究》当中水厂及管网投资额与供水面积的关系,假设人口密度相同的情况下,主流(设计供水规模超1000立方米/天) 供水工程中,水厂投资额占整个农村供水工程投资额的65%,管网投资占35%。

据权威数据,2018年我国农村水务产业规模超过600亿,这一数字还不包含设施建成后的运营市场规模,2020年产值增至844亿元,到2025年,这一数字将超过1300亿元。

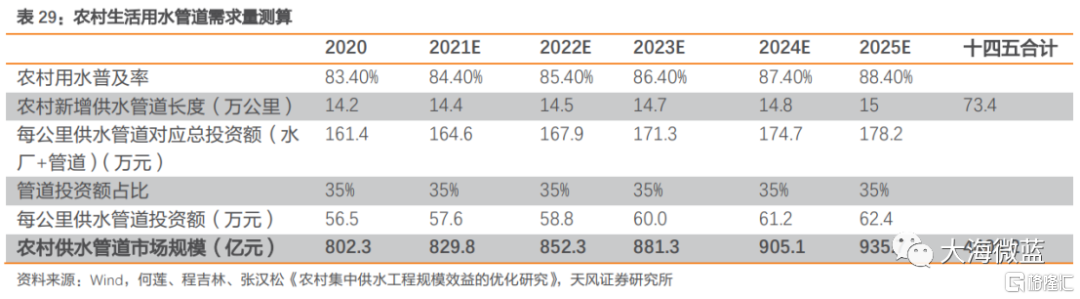

2020年我国农村自来水普及率为83.4%,假设每 年自来水普及率提升1%,到2025年达88%,且对应的新增农村供水管道每年增长1%, 据此估算,十四五期间我国农村用水管道需求量累计达73.4万公里;2020年我国县城供 水管道总长度约27.3万公里,其中有1.4万公里为新增管道,对应当年县城供水管道投资额232亿元,由此可得每公里供水管道对应的水厂和供水管道合计投资额为161万元。

由于供水工程投资除管网外还需要配套相应的水厂建设,根据前文测算可得,供水项目需配套的水厂投资和管网投资占比分别为65%和35%,因此修建每公里供水管道所对应的管网投资额约为56万元。十四五期间政策倾斜下农村供水工程重要性有望提升, 因此假设每公里供水工程投资额呈逐年增长趋势,据此测算,十四五期间农村管网建设拉动的管材+施工合计市场规模为 4404亿元,21-25年CAGR为3%。

相关的上市公司:

(1)混凝土管道:青龙管业、龙泉股份、韩建河山、国统股份、三和管桩等;

(2)金属管道:金洲管道、新兴铸管、友发集团等;

(3)塑料管道:东宏股份(钢塑复合管)、中国联塑、伟星新材、公元股份、雄塑科技等。