下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

地产对经济的拖累很大,但基建的强势客观上形成了一些对冲。消费比地产更像我国当前经济的风向标。消费起来,经济大概率就能起来。8月消费难有起色,8月以后有望边际回暖。

核心观点

疫情之下消费才是我国经济的最大变数。7月社零同比增速较6月回落0.4个百分点,1-7月社零同比还处于下降阶段。我们认为主导因素是疫情形势,因为年内社零当月同比增速和疫情严重程度呈现明显的负相关关系。至于汽车、石油及制品类商品零售增速的边际下滑,我们认为这都是次要原因。若8月以后疫情只是零星出现而不再频发,各地促消费政策和消费券有望显现出更大效果,社零也有望边际提升。但假设归假设,今年疫情的严重程度在很多月份都是超预期的,所以总体上,后续消费仍存在较大的变数和不确定性。

地产市场短期内难有明显改善,而基建会继续保持强势。地产对固投虽有明显拖累,但今年基建非常强势,制造业投资也具备相当强度,这在客观上形成了对地产颓势的正向对冲,推动固投增速能连续保持5%以上的增速。我们认为地产市场短期内难有改善,后续要看居民中长期贷款的信心能否被积极建立,因为我们观测到中长期贷款对商品房销售存在明显的正向领先关系。基建方面,1-7月基建投资占固投比重达到了34.14%,6月和7月基建同比增长分别达到了12%和11.5%,保持着非常强的扩张势头。我们认为后续基建投资的强度有望延续,全年基建投资有望实现10%的增长。

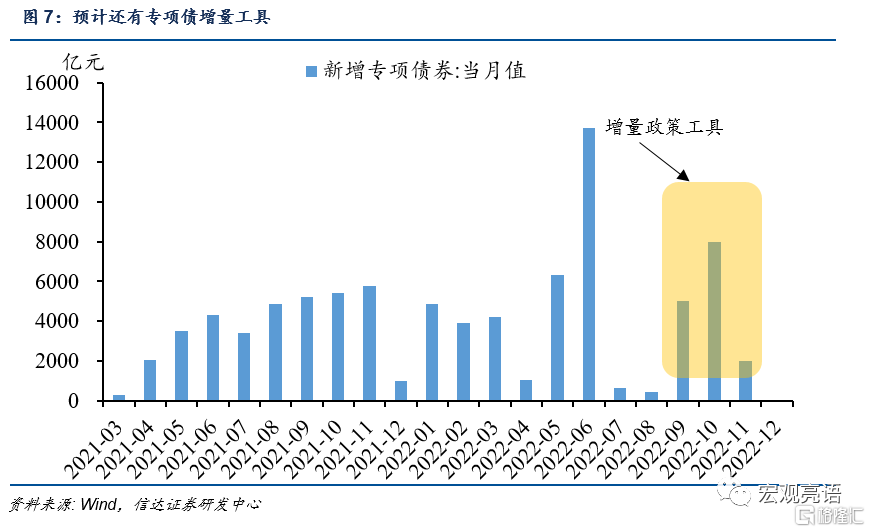

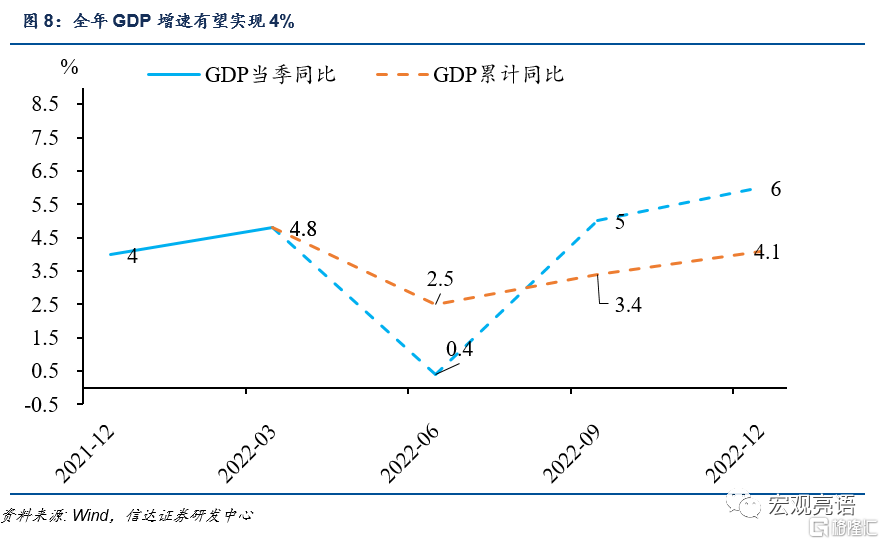

年初5.5%的增速目标基本无望,全年要实现4%需要下半年实现5.3%左右的增速,若无增量政策,实现仍有较大困难。1-8月新增专项债已发行35130.5亿元,全年限额已基本用完。若后续能推出较大力度的增量政策工具,如增发约1.5万亿的专项债,再有一些政策性开发性金融工具的加持,即使三季度的增速由于疫情频发,内需恢复不足达不到5%,只要四季度能实现6%,全年还是有望实现4%左右增速的。这样的结果虽远不及5.5%的年初目标,但至少能稳住失业率在5.5%以内。

风险因素:8月以后疫情依然多点频发、增量政策落地效果差。

正文

一、制约全年经济增速的两大短板

7月经济数据一出,制约我国经济发展的两大短板就十分明显了。一个是消费、另一个就是地产。目前我国经济的格局是这样的,出口不错,固定资产投资也还行,消费是当中最弱的。地产开发投资的大幅下降可以用强势的基建投资加以对冲,推动整体的固定资产投资保持稳定的正增长。而社零累计同比迟迟回不了正,消费的疲弱靠什么对冲,似乎只能指望消费自身的恢复。

1.1 疫情之下内需黏劲十足

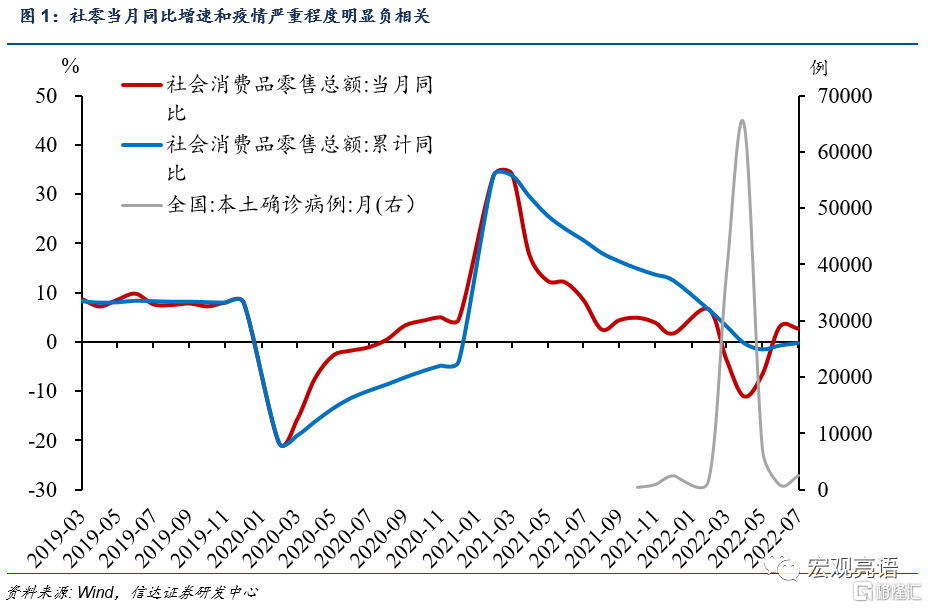

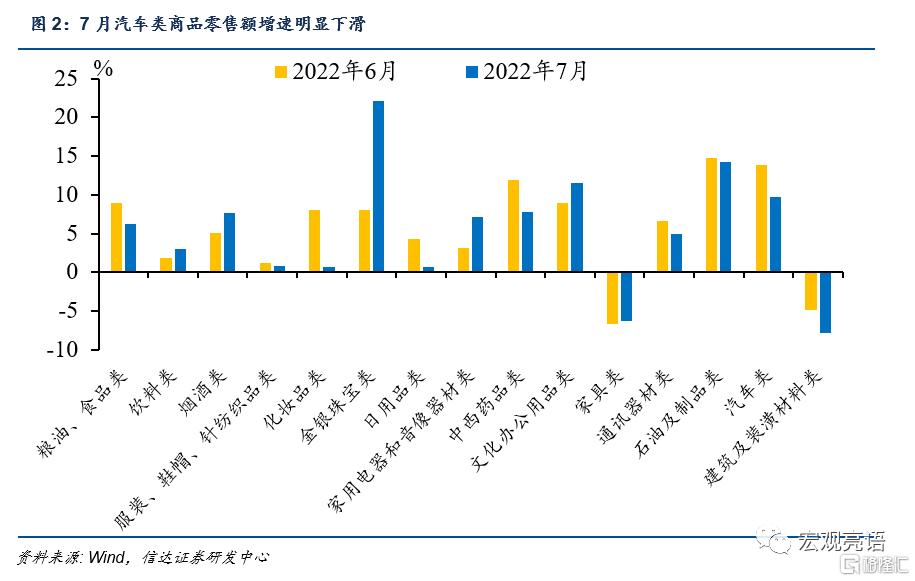

7月社零增速的放缓既有短期冲击也有长期因素的制约。7月社零同比增速为2.7%,低于6月0.4个百分点,华尔街见闻的预期值是4.9%。1-7月社零同比增速为-0.2%,较6月的降幅收窄了0.5个百分点,华尔街见闻的预期值是0.1%。社零累计同比增速迟迟回不了正,当月同比增速回落且显著低于预期。在我们看来,汽车和石油及制品类商品零售额的增速下滑固然拉低了整体的社零增速(国民经济综合统计司司长付凌晖表示 7月“这两类合计拉低社会消费品零售总额增速0.4个百分点,影响比较大”),但疫情频发才是主要的负面影响。

6月疫情形势较5月明显好转后,当月的社零同比增速从5月的-6.7%大幅回升至3.1%,社零当月同比增速和疫情严重程度呈现明显负相关。如果7月延续6月的疫情好转态势,尽管有“汽车促消费政策效果边际减弱,叠加市场淡季和石油价格下调等影响”,社零增速大概率能延续6月增速回升的趋势而不是增速放缓。但现实是7月疫情多点频发,确诊病例人数是6月的3倍左右,无症状感染者人数是6月的8.6倍,疫情的频发会促使各地出台更加严格的防疫政策,7月社零中餐饮收入同比下降1.5%,此外服务业生产指数增速也比上月下降了0.7个百分点。

付凌晖表示“一旦疫情得到有效控制,经济持续恢复、居民压抑的消费潜力就会释放,消费意愿会增强,生活中的烟火气也会逐步回归”,意思很明显,就是消费什么时候变好要看疫情形势什么时候变好。但自年初以来,疫情就一直是一个超预期因素,上海疫情超预期,北京疫情超预期,如今的三亚疫情还是超预期。就8月而言,消费可能还是增速放缓的节奏,毕竟本月疫情比7月有过之而无不及。

8月以后的消费有望边际提升。假设8月以后疫情不再多点频发,而是零星出现,那么各地促消费政策和消费券有望显现出更大效果,在9月中秋节、10月国庆节、双十一和双十二的带动下,居民消费和社会集团消费都有望边际提升。尤其在社会集团消费方面(《消费复苏,可选消费的弹性更大》中提到社会集团消费对整体社零拖累更大)的提升对社零增速提升的帮助会更大。但我们必须得承认的是今年疫情严重程度在很多月份是超预期的,而促消费政策依然主抓居民消费,对社会集团消费的支持还不够。所以总体上,后续消费仍存在较大的变数和不确定性。

1.2 地产市场持续下行

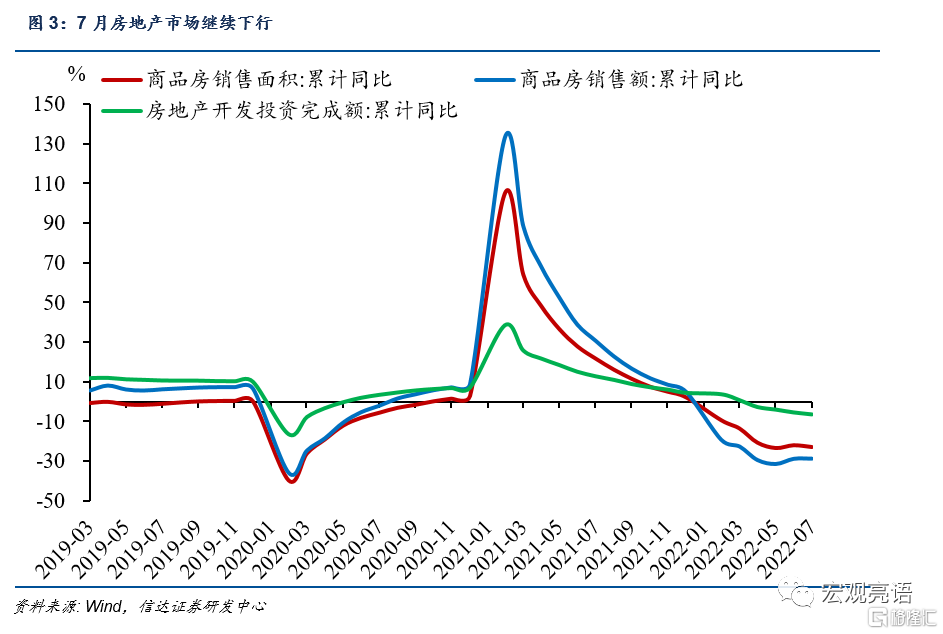

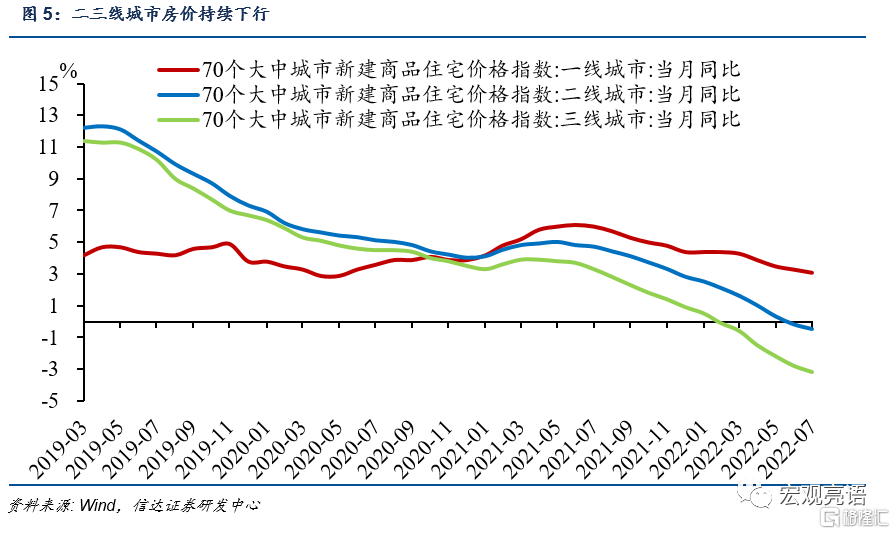

7月房地产市场继续探底下行,我们预计这样的趋势还会持续。1-7月房地产开发投资同比下降6.4%,降幅较1-6月进一步扩大1个百分点;7月商品房销售面积和销售额累计同比增速分别为-23.1%和-28.8%,处于持续下行阶段。付凌晖表示房地产市场“当前整体上处于筑底阶段。随着房地产市场长效机制不断完善,因城施策效果逐步显现,房地产市场有望逐步企稳,保持平稳健康发展,对于经济的影响会逐步改善”。我们认为关键在于筑底时间到底有多久,是一年半载还是一月两月。在《从历次“断供风波”看当前地产困局》中我们指出短期重点在于保交楼,提振购房者信心;中期要稳收入、促需求。结合当前疫情频发,居民收入增速下滑,失业率结构性失衡的形势再叠加一些停贷风波的影响,我们认为虽然近日江苏省一些城市出台了放松房地产调控的政策,但就全国来看,短期内楼市得到明显改善的可能性不大,修复将在中长期,而中长期取决于放松政策是否持续并广泛普及、疫情什么时候结束、居民收入的增速什么时候得到明显回升。

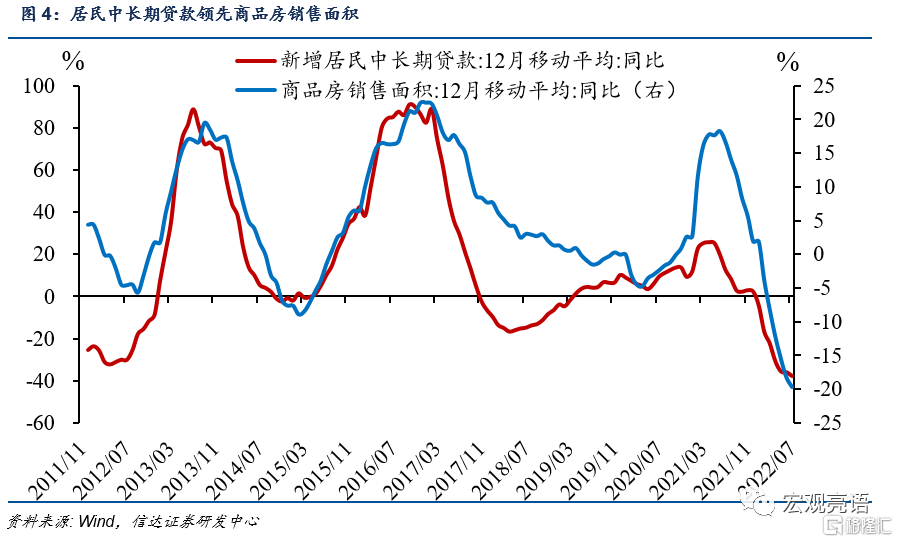

我们发现新增居民长期贷款领先于商品房销售。整理历史数据可以观察到,居民中长期贷款对于商品房销售有非常稳定的领先关系,前者增加预示销售回暖,前者减少预示销售降温。在数据处理上,需要测算出新增居民中长期贷款和商品房销售面积两个指标的12月移动平均值,再计算同比。具体看数据,自去年4月,居民中长期贷款12月移动平均同比呈现不断下滑趋势(去年年底小幅波动可忽略不计),而自去年6月,商品房销售面积12月移动平均同比也是一路下滑。就居民而言,增加中长期贷款需要有稳定的工作、收入以及上升的房价,但6、7月二三线城市的房价均处于下降阶段,失业率仅有小幅回落,青年失业率过高,这显然不利于居民建立中长期贷款的信心。这也是为什么我们要强调短期保交楼,中期要稳收入、促需求。

二、固投保持平稳增长势头

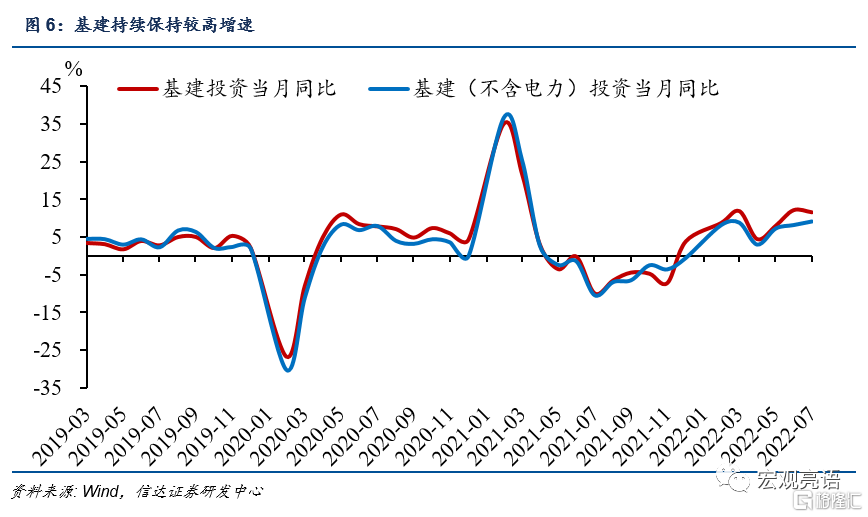

1-7月份全国固定资产投资同比增长5.7%,保持平稳增长势头。其中基建投资同比增长9.58%,制造业投资同比增长9.9%,房地产开发投资同比下降6.4%”。如果拿这些数值和往年同期做对比,可以发现今年地产端明显拖了后腿,而基建端尤其强势。7月建筑业PMI为59.2%,在地产端下行的情况下,基建的强势依然推动建筑业PMI维持在强势扩张区间。换句话说,今年1-7月基建的强势一定程度上对冲了房地产的颓势,使得固投增速和建筑业景气水平没有因为地产走弱而衰退,反而受益于基建走强能持续保持5%以上的增速和52%以上的景气度。

1-7月固定资产投资中基建投资占比超三成。国家统计局披露的今年1-7月固投完成额累计达到31.98万亿元,而我们通过2017年以前的基建投资完成额累计值和披露至今的累计同比测算出今年1-7月基建累计投资达到10.92万亿元,占固投比达到了34.14%,基建(不含电力)占比为27%。我们还得到了7月基建同比增长11.47%,6月为12.04%,连续两月保持10%以上的增长,统计局公布的7月基建投资累计同比增长9.58%;基建(不含电力)6月增速为8.15%,7月增速为9.10%,连续两月保持8%以上的增长,统计局公布的7月基建(不含电力)投资累计同比增长7.4%。

后续基建大概率还会保持强势。今年政策端支持基建主要是靠两类工具,分别是地方政府专项债和政策性开发性金融工具。首先今年专项债前置发行,截至8月22日(专项债发行信息会提前披露),已发行新增专项债35130.5亿元,基本发完了全年限额,其中7月发行了621.97亿元,8月前22天披露发行了445.89亿元(包含支持中小银行专项债),年内若不出台专项债相关的增量政策工具,后续政策端将主要是政策性开发性金融工具支持基建。我们认为7月政治局会议指出的“支持地方政府用足用好专项债务限额”预示后续可能还会有专项债增量工具,故8月以后政策支持基建力度大概率也不会衰减。综上,在后续增量政策工具的加持下,我们预计全年基建投资有望实现比1-7月的9.58%还高的增速,全年大概率在10%以上。

三、下半年经济增速能有多高

年初5.5%的增速目标大概率无望,全年要实现4%需要下半年实现5.3%左右的增速,但即便如此,若无增量政策仍有较大困难。

消费是三大需求中的最大变数。我们认为年内出口和固投能保持较高增速,出口方面即使后面热度下降,增速回落的幅度可能比较有限(可参考《这一轮持续增长的出口更多源于东盟和价格贡献》),而固投虽有地产的拖累,但基建和制造业投资足以保证固投保持平稳增长。所以经济年底恢复成什么程度,消费还是更关键的风向标。

二季度最终消费支出对GDP同比的拉动为-0.84%。前文已经分析了后续消费的变化,但也是基于疫情不再多点频发的假设才做出的判断,所以关键还是要看疫情,如果9月-12月疫情反复频发,防疫政策依然严格,那么三季度的经济增速将很难达到5%,因为我国潜在经济增长率也就在5.5%左右,而当前国内存在内需不足,地产下行,失业率偏高等问题,加之地缘政治因素和美联储加息等外部负面因素,还远达不到实现潜在经济增长率所需的条件。如果三季度不到5%,全年实现4%需要四季度至少要实现5.5%以上的增速。这是一个比较艰巨的任务,是需要较大力度的增量政策加持才能实现的增速。

我们预计在增量政策工具的加持下,四季度有望实现6%的经济增速,所以对全年实现4%仍抱有较大期待。《专项债还是特别国债?——下半年增量政策再推演》中指出若后续推出约1.5万亿元的增量专项债,用于支持基建投资,四季度有望实现约6%的增速,届时全年的增速在4%附近。这样的增速可以兜住失业率的底线(可参考《稳住就业的经济增长底线大致是4%》)。

风险因素:

8月以后疫情依然多点频发、增量政策落地效果差。