下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

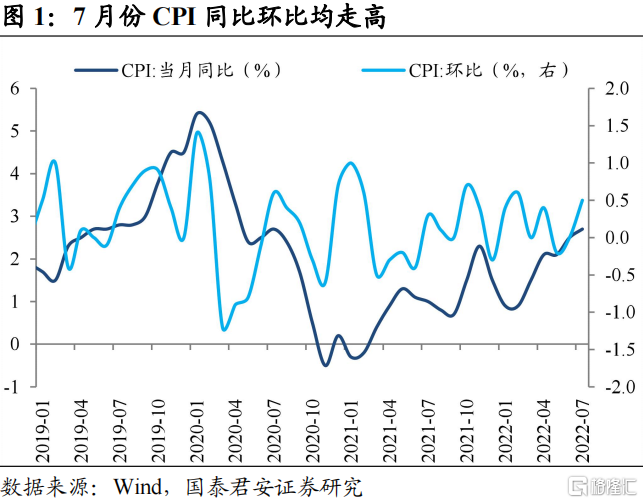

国家统计局公布7月份通胀数据:7月份CPI同比上涨2.7%,略低于Wind一致预期2.86%;7月份PPI同比上涨4.2%,低于Wind一致预期4.72%;CPI环比上涨0.5%、PPI环比下降1.3%。CPI同比以及环比涨幅均保持上行,PPI同比和环比均延续下行趋势。

从CPI来看,7月份CPI同比环比均较6月下降。6月CPI同比上涨2.7%,涨幅扩大0.2个百分点,其中翘尾因素影响0.9个百分点,新涨价因素影响1.8个百分点。7月份CPI环比由平转正,涨幅扩大0.5个百分点。

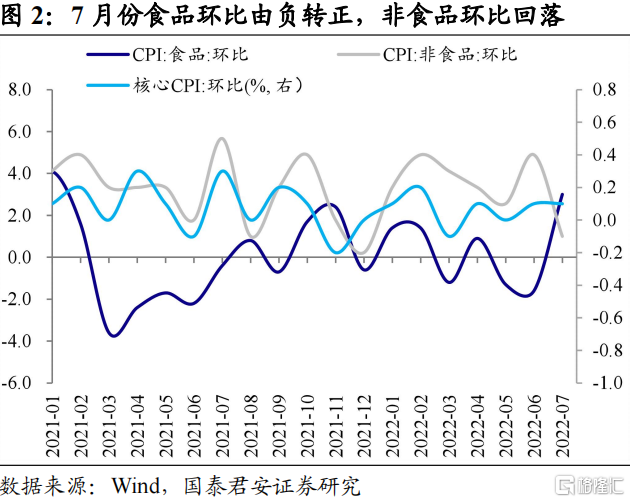

食品环比由负转正,非食品环比回落至负增长。7月份食品价格同比涨幅扩大3.4个百分点至6.3%,对CPI同比拉动1.28个百分点,环比涨幅3.0%、由负转正,对CPI环比拉动0.52个百分点。7月CPI中鲜菜、猪肉和蛋类分项价格分别上涨10.3%、25.6%、0.3%,猪肉涨幅较上月大幅扩大。7月多地出现高温天气影响,鲜菜价格上涨;受到全国能繁母猪存栏量去化7月各地消费需求有所回升影响,7月猪肉价格较6月继续上涨,最后一周出现小幅回落,CPI猪肉分项价格涨幅较大,7月最后一周22省市猪肉平均价29.16元/公斤,相较前一周价格出现小幅回落,;发改委表明将在达到预案规定及时开展收储,避免猪肉价格大起大落。

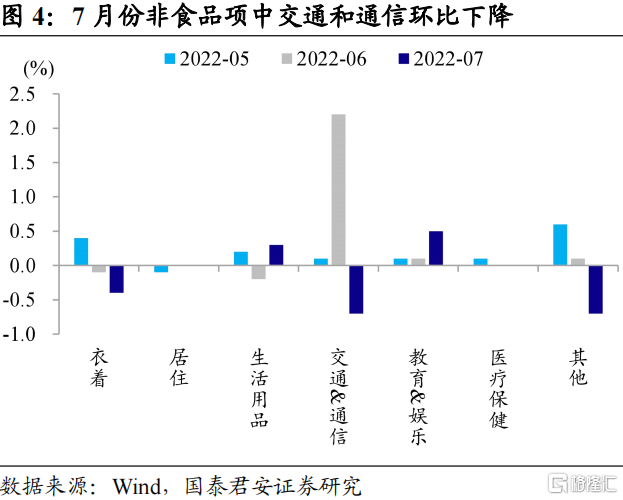

非食品价格同比上涨1.9%,环比下降0.1%,均较6月下降,对CPI环比拖累0.07个百分点。交通工具用燃料价格环比跌3.3%,较上月大幅下降9.9个百分点。7月国际油价有所回落叠加疫情扰动,非食品价格同比环比均回落。

此外,7月份核心CPI同比涨0.8%,涨幅较上月缩小0.2%,环比涨0.1%,与上月持平。排除食品和能源价格后的核心通胀仍保持低位,居民收入及就业预期未明显改善下总体消费需求回升动能仍嫌不足。

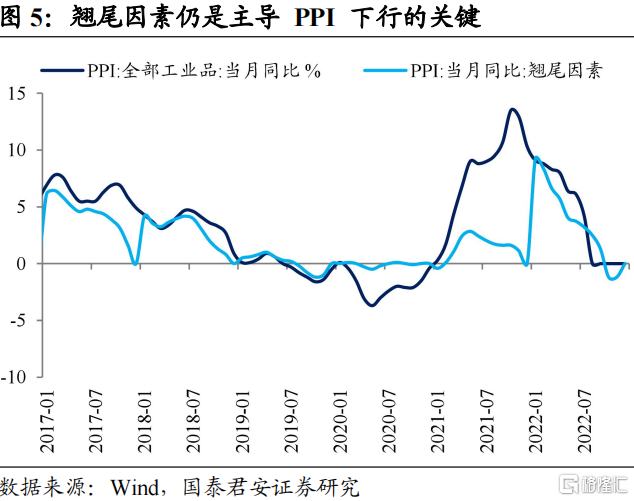

从PPI来看,7月份PPI同比和环比涨幅均继续回落。7月PPI同比上涨4.2%,涨幅较6月回落1.9个百分点,其中翘尾因素影响3.2个百分点,新涨价因素影响1.0个百分点。7月份PPI环比减少1.3%,涨幅较6月回落1.3个百分点。

按大类分,生产生活资料环比走势延续分化。生产资料价格环比跌1.7%,涨幅较6月回落1.6个百分点。采掘工业环比重新回落至负增长,7月环比跌1.9%,原材料工业环比跌2.5%,国际大宗商品价格回落带动中上游行业价格下降。加工工业环比跌1.3%,跌幅较上月扩大0.9%,加工工业价格环比连续3月下降,PPI生产资料向生活资料的传导并未增强。生活资料价格环比涨0.2%,涨幅较上月收窄0.1%,食品类和耐用消费品类环比涨幅扩大,衣着类以及日用品涨幅收窄。

分行业看,原材料有关中上游行业价格多数下跌。7月份石油和天然气开采业、煤炭开采和洗选业、石油煤炭及其他燃料加工业、化学纤维制造业价格分别环比下跌1.3%、2.1%、2.0%以及1.4%,农副食品加工业环比上涨1.1%。

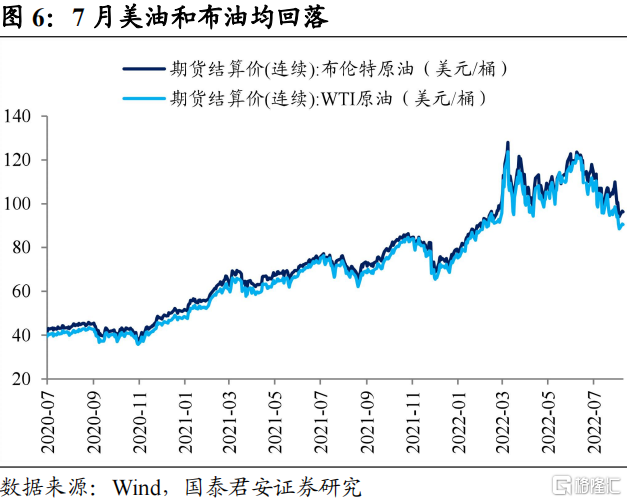

受到国际大宗商品价格下跌影响,叠加基数效应,7月PPI环比涨幅持续回落,PPI同比继续下行。7月中旬布油跌破100美元/桶后小幅回升至105美元/桶左右。能源以及有色金属等大宗商品价格下跌,上游行业价格回落,输入性通胀压力减缓。考虑到海外经济增速放缓叠加国内基数效应,PPI继续回落的可能较大。

7月受到高温天气影响,鲜菜价格下降;受到前期能繁母猪存栏量去化叠加消费需求有所回升的影响,猪肉价格整体较6月上升,鲜菜以及猪肉价格上升带动CPI环比食品环比由负转正;此外,多地受到疫情扰动出行受阻叠加油价下跌,导致非食品价格环比下跌;核心CPI同比及环比涨幅均保持低位,反映居民收入及就业预期未明显改善下总体消费需求回升动能不足。原油以及有色金属等国际大宗商品价格下跌,导致上游行业价格回落,输入性通胀压力有所减缓,工业企业盈利状况或有所改善。随着欧美发达经济体的紧缩货币政策进一步压制海外通胀,经济放缓下大宗商品价格受到一定限制,叠加国内高基数效应,PPI同比增速大概率继续下跌。

对于债市而言,7月份通胀数据小幅低于市场预期,核心CPI以及非食品CPI分项的下跌显示我国居民消费需求复苏动能不足,基本面弱复苏叠加消费需求不足下通胀温和可控,不会对货币政策形成掣肘。(完)