下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、8月金股组合复盘

8月金股组合连涨8天,组合收益率为17.19%,跑赢了沪深300指数的-1.45%和中证1000指数的1.33%,超额收益率18.64%。这些股票都是以基本面为锚,结合趋势选中的,安全边际较高,所有股票都取得了正收益。

8月3日晚上推荐的股票组合连涨4天后,今日随电子板块下跌,取得9.98%的绝对收益和8.93%的超额收益。

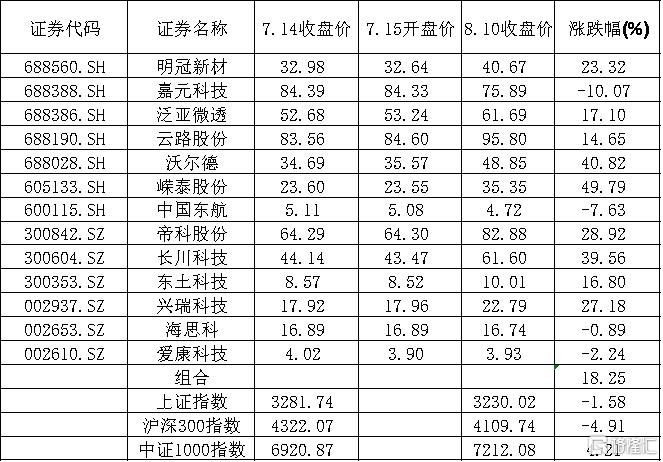

7月15日建仓的量化组合今日逆势上涨,13只个股的组合收益率为18.25%,跑赢了沪深300指数的-4.91%和中证1000指数的4.21%,超额收益率23.17%。虽然在上周经历了一波调整,组合收益率已经超越8月1日收盘的15.88%。

选择组合投资虽然涨幅较小,但在不发生系统性风险的情况下,回撤幅度也更小。一个组合长期上涨而不回调是不现实的,如果选择的个股是具有内在价值的,则因为投资情绪、获利盘回吐等因素导致的短期调整可以不用过

二、选股策略回测

1、以3月23日作为选股日期,当时大盘正处于下跌过程中尚未触底。可以看到,在大盘触底之前,金股组合的收益率是低于上证指数和沪深300指数的,表明选股策略并不占优。但是,随着市场风格与选股策略的契合,最终依然取得了较好的收益率。3月23日至8月10日收盘,组合收益率为21.52%(如果条件严苛些,组合收益率为35.49%),超额收益率为25.42%。

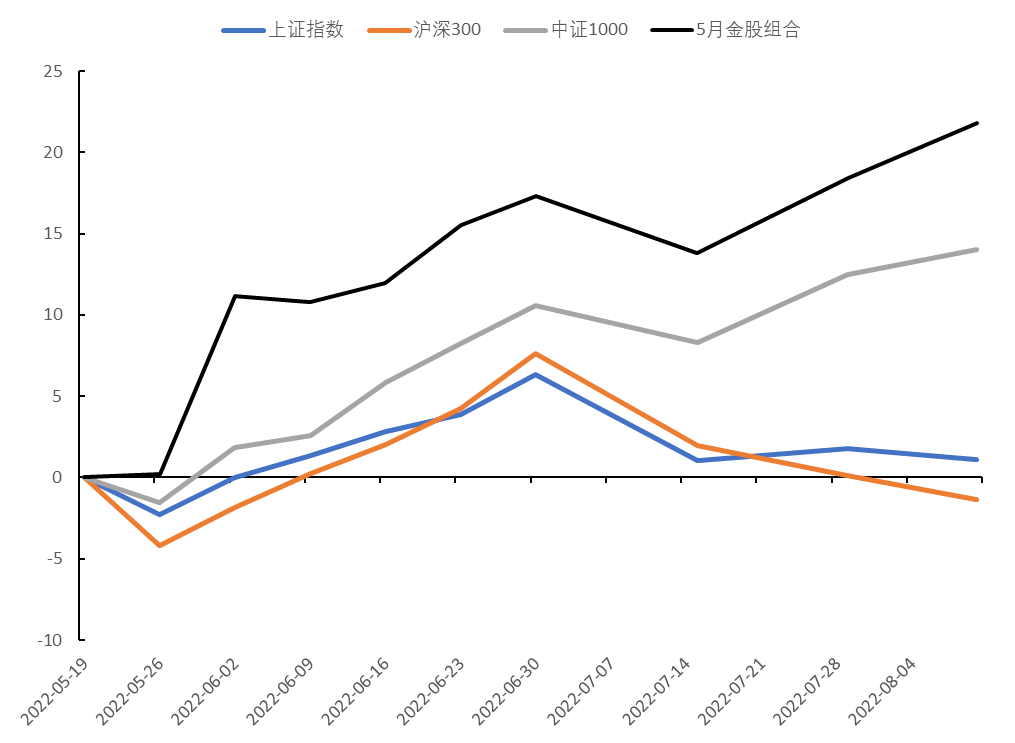

2、以5月18日作为选股日期,当时大盘已经触底反弹。可以看到,股组合的收益率明显高于上证指数和沪深300指数。7月上旬大盘震荡期间金股组合也曾遭遇回撤,之后再次上行。5月18日至8月10日收盘,组合收益率为21.83%,超额收益率为23.19%。

三、投资哲学与辩证法

1、投资哲学

敬畏市场。市场走势是由大多数人的认知和行为决定的,而非某个人或机构。敬畏市场也就要求承认自己可能看错,严格执行止损规则。

投资的精髓是复利稳健增长,追求的是高胜率而非高赔率。稳健投资譬如每天赚1%,听起来是不是很少?但是,12个交易日可以赚12.68%。1.01^250=12.03。倘若真能做到,一年下来就可以赚11倍。高回报的成功投资则是获得10%的收益,但股价不可能一直涨,也没人能经常抓到涨停板而不被套,更常见的是大涨后大跌,虽然每2个交易日看起来也是2%的算术收益率,但是12个交易日后的几何收益率则仅为9.19%,低于稳健投资。因而,长期投资中的成功更多取决于少犯错误。至于不犯错误,尽量争取,但不要奢望。投资者要克制赌徒心态,不要期望一夜暴富,减少股票涨停时多巴胺的刺激。

能力与欲望相匹配,赚自己看得懂的钱。投资者根据自己对于宏观、行业、企业、估值规律擅长程度的不同,可以选择宏观策略型、赛道型、价值型、抄底型四类交易策略。擅长策略的,可以利用公开获得的行业研究信息,配置股票组合;擅长行业研究的,可以深耕自己所在行业,并根据行业的景气变化选择配置标的。擅长企业研究的,可以选择激励机制好、护城河宽、公司治理卓越的企业长期持股。擅长估值规律的,可以寻找被低估的行业和股票,抄底等待估值恢复合理价值时卖出获益。

用买入逻辑决定卖出逻辑。有的投资者是看中长期价值买入的,但是在基本面没变的情况下,随着股价下跌,信心逐渐动摇,变成了短线投机者。当然,这和止损规则不矛盾。买入的时候最好看股价趋势,如果不会看的话,就要确定一个相对较宽松的安全边际和止损点,否则股价一调整就拿不住。买入逻辑可以有国产替代、自主可控、技术进步、供给紧缺、消费品品牌优势、第二成长曲线、渗透率加速扩张、成本控制能力等。

组合投资。一个公司遭遇财务作假等黑天鹅事件的概率比较小,但多个公司都遭遇黑天鹅事件则是发生概率的连乘积,基本不会发生。这就很难一次有10cm的上涨,20cm更是不用想的。当研究力量不足,就不能过于分散投资导致自己对公司不了解。譬如,选2只股票时每只个股的胜率都是80%,选6只股票时就是50%,这个时候就宁可承担20%的公司特殊风险而不能过度追求分散。

2、投资辩证法

矛盾论,抓住影响股价的主要因素。譬如,影响股价的因素可以分为价值因子与估值因子两大类。长期来看,估值因子相对稳定,决定胜率和赔率的是企业的价值因子;短期来看,价值因子相对稳定,决定胜率和赔率的是企业的估值因子。中期而言,行业景气度是买入的主要逻辑。交易拥挤度是由机构投资者的异质信念水平决定的,属于估值因子范畴,而预期的基础是行业景气度的基本面,估值可以通过行业增长得到消化,因而行业景气度决定了交易拥挤度和估值。在成长股占优的情况下,高景气行业调整就是买入机会。

辩证法,股价的主导因素不是一成不变的。有的时候估值主导,譬如,4月疫情过后风险偏好修复;有的时候价值主导,譬如当下价值因子成为影响股价的主要因子。

历史规律可以借鉴不能照搬,机械照搬历史经验是刻舟求剑。譬如,估值的历史分位数。股市是实体经济的映射,盈利高、发展前景好的行业一般持仓市值较高。2021年相对于2009年,食品饮料、电力设备、电子、医药生物、非银金融、计算机、国防军工、家电、建筑装饰在基金股票仓位占比提升超1%,银行、石油石化、房地产、钢铁、交通运输、煤炭、通信在基金股票仓位占比下降超1%。对于新兴产业来说,持仓占比小幅提升创历史新高是正常现象,未来可能更高,这个时候用历史分位数作为参考,意义相对不大。除非是在没有基本面支撑的情况下,仓位短期大幅提高,意味着股价存在一定泡沫,未来理性的基金经理将会调低仓位。

再如,大小盘股的相对估值。有的分析师认为当下大盘股相对小盘股估值较低。可是,为什么2010-2014年小盘股估值会持续上行,2015-2018年大盘股估值会持续上行?这个相对估值的合理中枢到底在哪?

3、8月金股组合的底层逻辑

市场的表现就是市场观点的反馈,其理论依据是价值理论与供求理论。价格以价值为基础,因供求变化围绕价值上下波动。股市对应的价值理论为资产定价模型与动量反转理论。根据影响股价的因子,市场表现又可以分为宏观大势(大类资产配置)、风格切换、行业轮动、个股阿尔法四个层面,其中前三个为策略研究的工作,行业研究的主要工作是分析科技和行业趋势、寻找个股阿尔法。也就是说,行业研究是参谋工作,而策略研究是做决策。笔者选择金股的逻辑就是根据行业研究员对个股的判断,在策略层面构建股票组合。

宏观大势指的是整个市场走势,对应资产定价模型中的市场因子(市场贝塔);风格切换指的是公司市值(大、小盘)、账面市值比(价值、成长)、盈利能力、投资率等因子对某一类股票价格走势的影响,根据Fama-French五因子模型,小盘股、价值股、高营业利润率、低投资率的股票组合收益率较高。根据反转理论,过去一段较长时间表现较差的股票在未来表现较好,原来表现好的股票未来表现则较差,这意味着大盘股、成长股、低营业利润率、高投资率的股票组合收益率在一定时间内表现较好,也称为均值回归理论。行业轮动指的是不同行业股票的走势差异。个股阿尔法这种公司层面因子导致的超额收益率事实上经行业研究员发现后作为定性因子也可以通过选股策略抓取,类似于信用评级中的定性指标。

首先,对宏观大势和市场风格做主观判断,确定选股策略和相应指标。宏观譬如,当下市场上对于投资风格是存在分歧的,有的卖方和投资者依然看好小盘股,有的卖方则看好大盘股。

其次,对个股走势的判断,理论基础是行为金融与均值回归。创新高的个股这种方法就无法适用了,笔者对安全边际要求很高。因为不知道什么时候会回调,回调多少,短期的安全边际无法保障。创新高的个股只能是根据对未来的估值买入并承担股价回调的风险。

四、8月10日股市复盘

2022年8月10日,上证指数下跌0.54%,深证成指下跌0.87%,二者在四连阳后回调;创业板指下跌1.34%,万得全A下跌0.47%。北向资金净卖出62.36亿元;其中沪股通净卖出33.66亿元,深股通净卖出28.71亿元。全天成交9559亿,与前两个交易日相当。上涨家数2199,下跌家数2394,涨停家数88,跌停家数6,上涨比例46.25%,略高于昨日。今日PPI、CPI数据公布,均不及预期。PPI回落利好中下游制造业,去掉能源食品的核心CPI位于低位表明消费需求仍然较弱。

中小盘表现占优。上证50指数下跌1.2%,沪深300指数下跌1.12%,中证500指数下跌0.31%,中证1000指数上涨0.44%。去掉2022以后上市的股票,500亿以上个股算术平均收益率为-0.86%,200-500亿个股算术平均收益率为-0.2%,100-200亿个股算术平均收益率为0.19%,50-100亿个股算术平均收益率为1.03%,30-50亿个股算术平均收益率为0.48%,30亿以下个股算术平均收益率为0.41%。

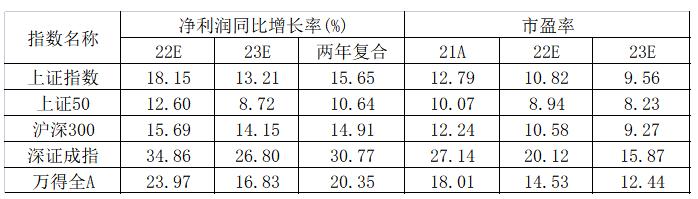

坚定看好中小盘成长股。股市上涨因子有风险偏好修复、经济增长与业绩提升、无风险利率下降。2022年一季度沪深300、上证50盈利增速较高,但2022年全年上证50成分股盈利增速明显低于沪深300,沪深300又低于万得全A。中小盘股较高的盈利增速、高技术产业高于工业整体的增加值增速支撑中小盘成长股占优的风格延续。叠加经济上、货币松的环境,依然更看好中证1000为代表的中小盘成长股。

从行业来看,仅石油石化、机械、纺织服饰、基础化工、军工、环保6个板块上涨,涨幅分别为1.41%、0.97%、0.92%、0.44%、0.31%、0.21%。食品饮料、煤炭、医药生物、交通运输、计算机跌幅居前,分别下跌1.6%、1.23%、1.23%、1.17%、1.02%。随着美国芯片法案落地,电子板块低开后冲高,并在午后回落。二级行业中,贵金属、家电零部件、饰品、商用车、电机、汽车服务、环保设备、电子化学品涨幅超2%,调味发酵品、医疗服务、乘用车、非白酒、装修建材、能源金属跌幅超2%。

从基本面来看,新能源中下游、半导体国产替代、汽车电子、军工、机械(新能源设备、压铸一体化设备、培育钻石设备、半导体设备、机器人)、汽车等行业景气度较高,调整就是买入机会。农林牧渔、公用事业等行业景气度边际改善,食品饮料、医药、煤炭、美容护理估值合理,存在投资机会。长期来看,新能源的技术进步、半导体等产业的国产替代、发展军工维护祖国统一、汽车智能化发展、机器人对冲人口老龄化均确定性较高。