下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月以来,港股IPO热度明显回升。捷利交易宝的数据显示,2022年截至目前,港股共计上市37只新股,仅7月就有15家公司在香港成功上市。

在积极筹划赴港上市的公司中,A股公司的力量不容忽视。据悉,今年以来A股公司赴港上市数量已经超过2021全年。但这些似乎都还只是“前菜”,更多备受关注的A股公司更新了赴港上市新动态。港交所文件显示,有“免税茅”之称的中国中免昨晚已经通过港交所上市聆讯。

1、把握奢侈品消费回流红利,中国中免迎风起势

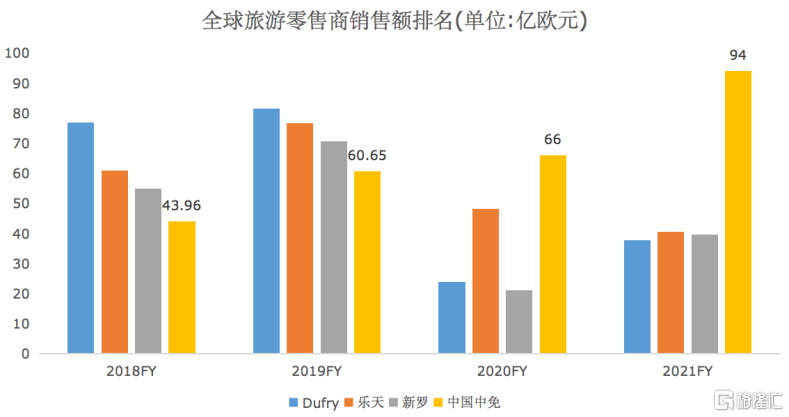

疫情对全球旅游行业是个打击,旅游和出行的减少,不可避免地影响了免税店的生意。2020年全球免税与旅游零售销售额350.08亿美元,同比降低下滑了59.4%。但免税零售商的悲喜并不相通。同一年,曾经的全球免税三大巨头业绩大幅萎缩,中国中免却以继续增长的姿态荣登全球第一,在全球旅游零售行业的市场份额达到22.6%。2021年,中国中免全年销售额创下94亿欧元的新纪录,超出排名第二的乐天免税店两倍有余,进一步拉开了与其他免税零售商的身位差距。

来源:Moodie Davitt Report

中国中免逆势增长的底气来自两块,一是奢侈品消费回流带来的千亿市场。中国有全球最大的奢侈品消费群体,贝恩咨询的数据显示,2010-2019年间,全球奢侈品市场规模由1670亿欧元提升至2810亿欧元,年均复合增长率达到6%,中国人的奢侈品消费额位列全球第一且该比例逐年提升,但由于国内外奢侈品价差等多重原因,疫情前的2019年中国人的奢侈品消费外流比例就接近七成。

在不考虑消费升级带来自然增量的情况下,仅消费回流就会为国内免税行业带来千亿新增市场,疫情限制了境外出行,无疑是消费回流的催化剂,利好国内免税零售商。

二是全牌照运营优势下,中国中免占据了绝对大的国内市场份额。免税在中国实行特许经营制,要做这门生意必须有国家颁发的牌照并且对经营区域进行了细致划分。目前全国仅发放了10张免税牌照,中国中免拿了4张,而且是国内唯一拥有离岛、机场、口岸、市内等全方位牌照的公司。资质的稀缺性铸就了非常高的业务壁垒,决定了中国中免在国内的主导地位。

加上海南的离岛免税新政落地,不断提升限额、放宽品种和对象限制,中国中免获得了持续的高速增长。2019-2021年间,中国中免的营收分别达到486.12亿元、525.98亿元、676.76亿元,三年复合增速约为18%。

2、免税零售业马太效应显著,牌照放开难撼龙头地位

正因为资质的“含金量”太高,不少公司都想分一杯羹,相继发出申请信号,总有人担忧免税牌照放开会动摇中国中免的龙头地位,但这种说法并不能站住脚。

一则,牌照的申请和审批流程较为严格、复杂,已经提交申请的公司能不能顺利拿到手并不好说。从王府井拿到牌照的时间往前数,中间9年都没有新牌照放出,国家大规模放开牌照的可能性不大。

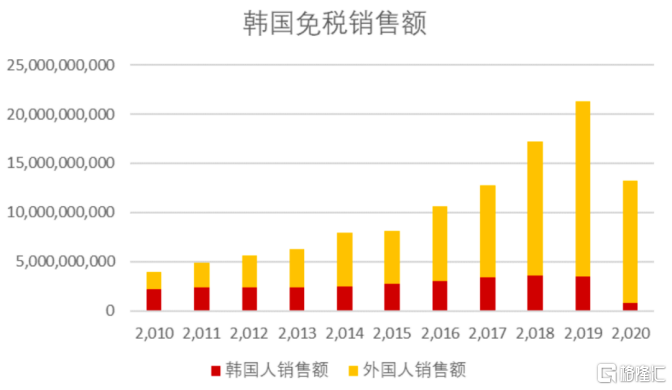

二则,免税行业具有极强的马太效应,龙头地位一旦建立就很难撼动。以免税业发展更成熟,发牌更奔放的韩国为例。到2020年韩政府发了26张市内免税牌照,但直到2019年,韩国国内前三大免税零售商的市占率仍超过70%。同时,新进入者的参与进一步做大了市场蛋糕吸引了更多的外国消费者,疫情前韩国历年的免税销售额走出了一条平滑的上升曲线,直到2019年这个数字超过了210亿美元,乐天、新罗等头部公司的免税零售额不减反增。

来源:东莞证券

站在经营层面考虑,中国中免占据了先发和规模优势,强大的采购运营能力及买手团队远非一般商业运营商可比拟,抢占有限核心区域最优质的运营和流量资源是常规操作,这意味着公司不仅可以持续吸引品牌商入驻,扩大SKU,满足终端消费者的多元需求,更能够通过汇集订单集中直购的方式,增强对品牌方的议价权,降低成本提升利润水平。这些沉淀下来的优势并不会受牌照有序放开,或者疫情结束与否影响。

3、多元布局+政策窗口,“免税茅”增长后劲充足

免税消费者的全球流动性,让这个行业起步就是全球竞争,更加彰显了中国中免的优质性,不仅是中国企业参与全球竞争的正面典型,更是疫情之下我国综合国力的集中展示。现在的局面对中国中免来说无疑是好的,但它的未来更加光明。

首先是疫情打破机场流量盘,机场高分成局面生变。免税本质上还是零售生意,依赖流量,过去机场控制流量渠道,话语权重,“高保底高分成”的合作协约压制了免税商的利润。时移势易,机场渠道传统分成方式改变,这是全体玩家都受益的事。毕竟疫情总有一天要解除,机场渠道收入恢复,支出减少,等于营收增加。目前,中国中免已经与上海机场推进了新协约。

其次背靠海南打造国际旅游消费中心的野心,抢抓政策红利。最实在的是税费优惠,海南的自贸港建设方案提出,对港内实质经营性企业实行税收优惠,中国中免旗下的6家公司可以享受15%的优惠税率,将持续优化公司净利表现。隐形的好处是,后续为推进海南旅游消费增长,配套政策会跟进,将加快消费回流和吸引境外游客消费,中国中免作为国内龙头公司,已经占据了美兰、三亚机场,市区及博鳌亚洲论坛区等核心区域,有望集中受益。

此外,中国中免还顺应新零售趋势,加码了线上渠道。电商的故事市面上已经很多了这里不再赘述,叠加免税店的价格优势以及中国中免的全球物流仓储布局,未来线上业务或许将成为公司强劲的增长极。

小结

百尺竿头,总要寻求更进一步,这或许就是中国中免要在H股上市的本心。

中国中免做着全球性的生意,有全球机构资金布局的国际性市场是一个很好的跳板,既能受到更多国际资本的关注和认可,也有利于其海外业务扩张。

招股书披露的信息为此提供了佐证。中国中免表示将利用部分募集资金,收购海外旅游零售商并展开当地布局。同时,公司有望通过港股上市加深与国际资本和全球免税零售龙头的合作,加速亚洲机场免税市场布局。事实上,不久之前,柬埔寨国人购物政策已经在柬埔寨国家正式落地试点,中国中免旗下的柬中免公司获得试行授权,为中国中免在海外旅游零售市场开辟了新的赛道,预期此举将进一步巩固中国中免的行业龙头地位。