下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本轮资金宽松已维持了4个多月,在我国历史上比较罕见,不过近年来也曾经出现过资金利率长期维持低位的时段,本文通过复盘那些资金利率长期低位后回升的时刻,为本轮资金宽松格局的维持和后续演变提供一些历史参考。

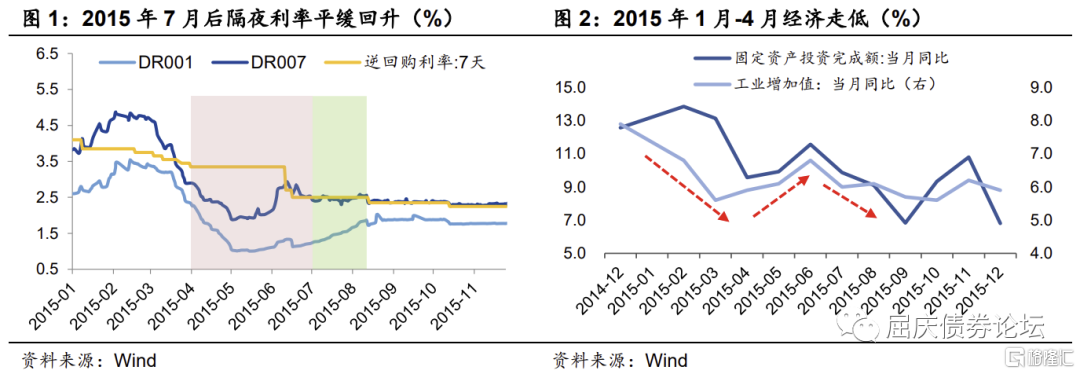

(1)2015年4月1日-7月6日,央行多次降息下资金利率快速下降,并在低位维持了3个多月时间,后5-6月经济数据有所回升,央行6月未续作到期5000亿的MLF,自7月6日-8月25日资金利率以缓和均匀的速度回升。

2-4月经济数据回落,经济下行压力加大,央行在3月至4月上旬连续四次调降OMO利率。进入4月之后,资金利率快速回落,DR001从3月末的3.1%一路回落到5月28日的1%附近,然后维持低位直至7月6日的1.15%,之后开始稳步抬升,以每日1-5bp的增加速度较为匀速地上升到8月25日的1.86%,8月25日央行再次宣布降准降息,后资金利率再度回落13bp,而后维持在1.75%-1.9%区间直到年末。

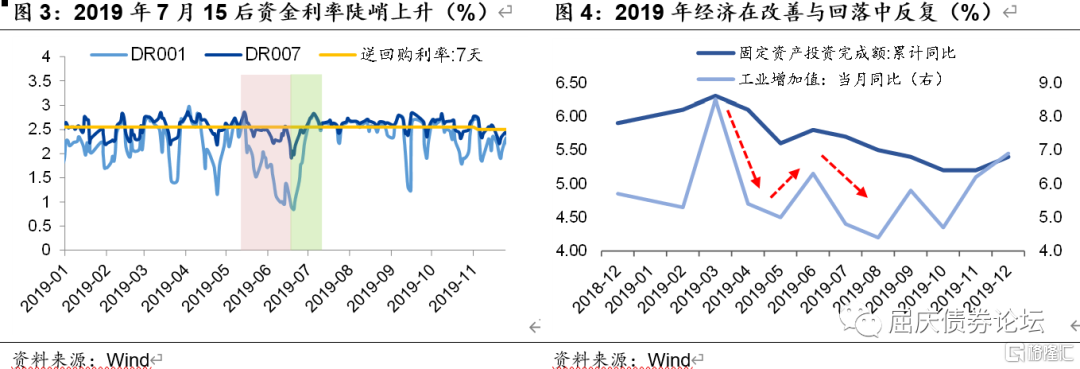

(2)2019年5月5日-7月19日,为应对中美贸易摩擦、包商银行信用事件,央行在4-6月OMO大量净投放、开展TMLF,资金面整体宽松,隔夜资金大幅回落至1%以下,并在低位维持了2个多月时间。后央行利用税期回笼资金,DR001在短期内大幅回升。

4月24日,央行开展二季度TMLF,4月31日公布PMI为50.1,叠加高频数据显示经济环比有放缓。5月初中美贸易谈判争端再起,5月24日央行接管包商银行,中小银行信用事件爆发。流动性冲击使得利率有所上行,但央行积极介入,向市场注入大量流动性,进入6月后短期资金出现淤积,6月27日隔夜利率低至0.95%。6月末,受跨月影响,资金利率有所上行。但7月初利率再次回调,7月4日DR001下行至0.84%。之后央行开始借助7月税期回笼流动性,DR001在10天内大幅回升195bp至7月16日的2.73%。后资金维持紧平衡状态,直到9月6日央行宣布降准、9月19日公开市场加大投放跨季资金,资金利率才有所下行。

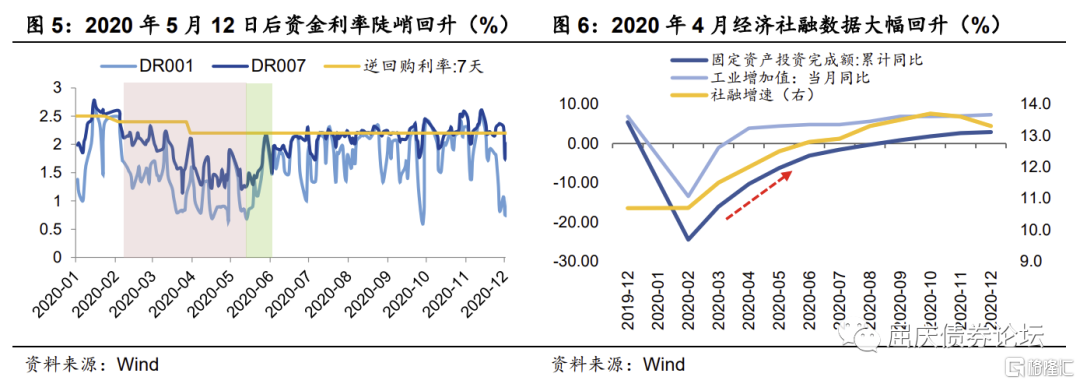

(3)2020年2月3日-5月12日,应对疫情冲击,央行安排再贷款、降息降准等宽松政策,资金利率快速下降,并在低位维持3个多月。3月疫情基本控制,4月经济、社融数据出现明显回升,央行暂停公开市场操作,5月12日-6月初资金利率大幅回升。

1月疫情冲击,央行全面降准0.5个百分点,2-4月先后安排3000 亿元专项再贷款、5000亿元再贷款再贴现额度、1 万亿元再贷款再贴现额度,合计1.8 万亿元流动性定向投放,同时将7天期逆回购利率从2.4%下调20bp至2.2%,将1年期MLF利率从3.15%下调20bp至2.95%,4月7日将超额存款准备金利率从0.72%下调至0.35%。DR001日内一度下探至0.5%,DR007中枢达1.3%。4月多数城市疫情基本得到控制,央行长时间没有进行公开市场操作,5月12日公布4月社融增速连续回升0.5个百分点,到5月22日,DR007从1.22%上行30bp至1.52%,跨月后中枢继续抬升至2.00%。

总结来看,资金利率长期维持在低位的背景都对应经济比较疲弱,同时包括一些风险事件,触发资金收紧的因素是经济出现回升迹象以及资金过于宽松后央行收敛货币政策。从后期资金回升的速度来看,2015年回升速度比较平缓,2019年和2020年回升斜率比较陡峭,回升速度取决于此前资金下探的幅度、经济修复的强度以及央行收紧的力度。