下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1. 美国天然气的国际市场角色

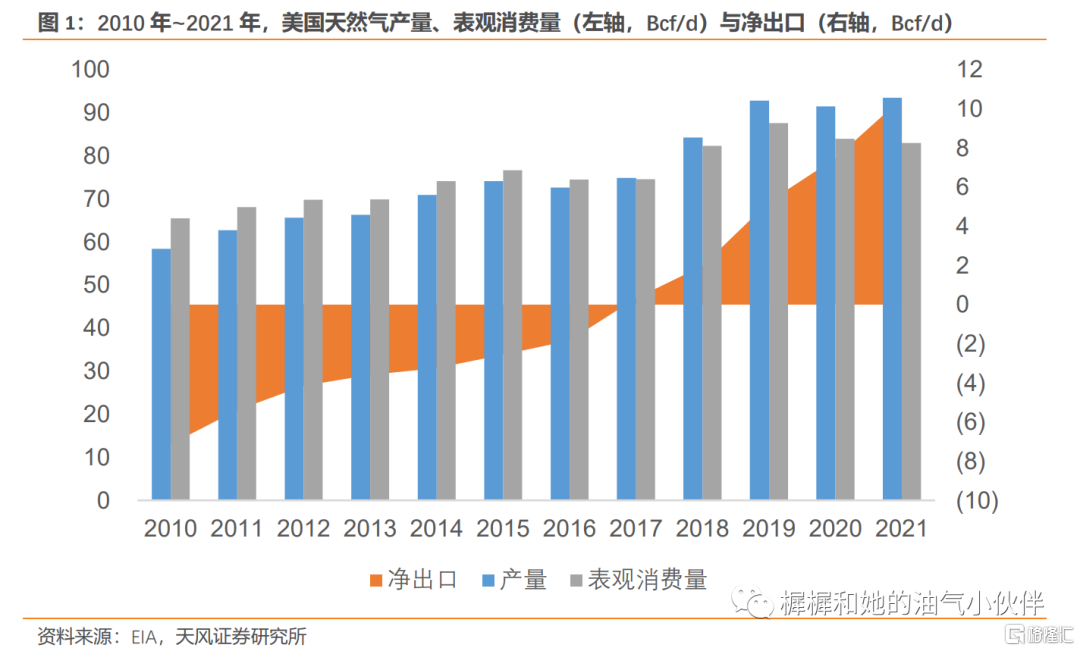

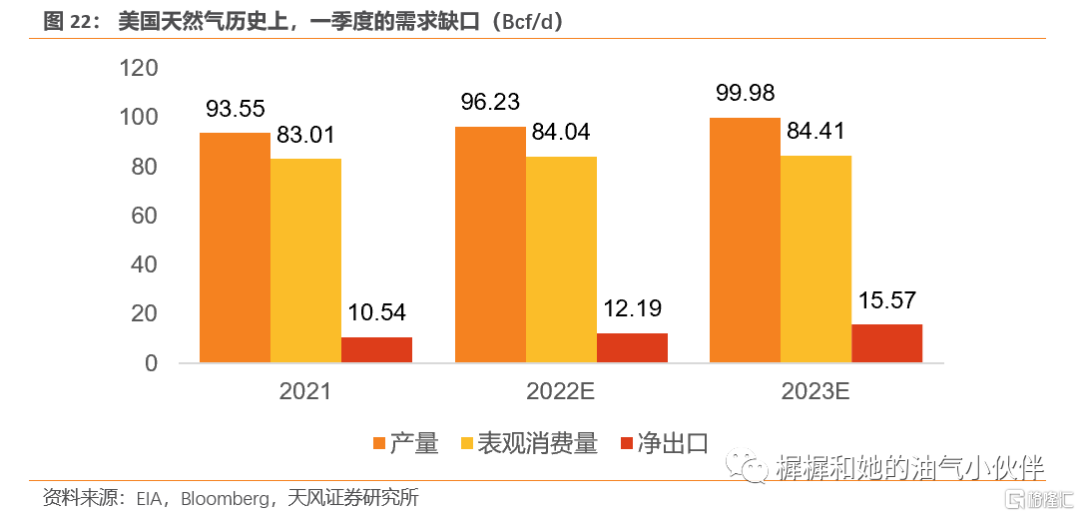

天然气产量提升,叠加上LNG出口能力的提高,美国于 2017 年成为天然气净出口国。2021年,美国LNG出口能力达到11.4Bcf/d,美国LNG出口量 9.8Bcf/d,美国天然气净出口量10.5Bcf/d。

2. 美国天然气需求

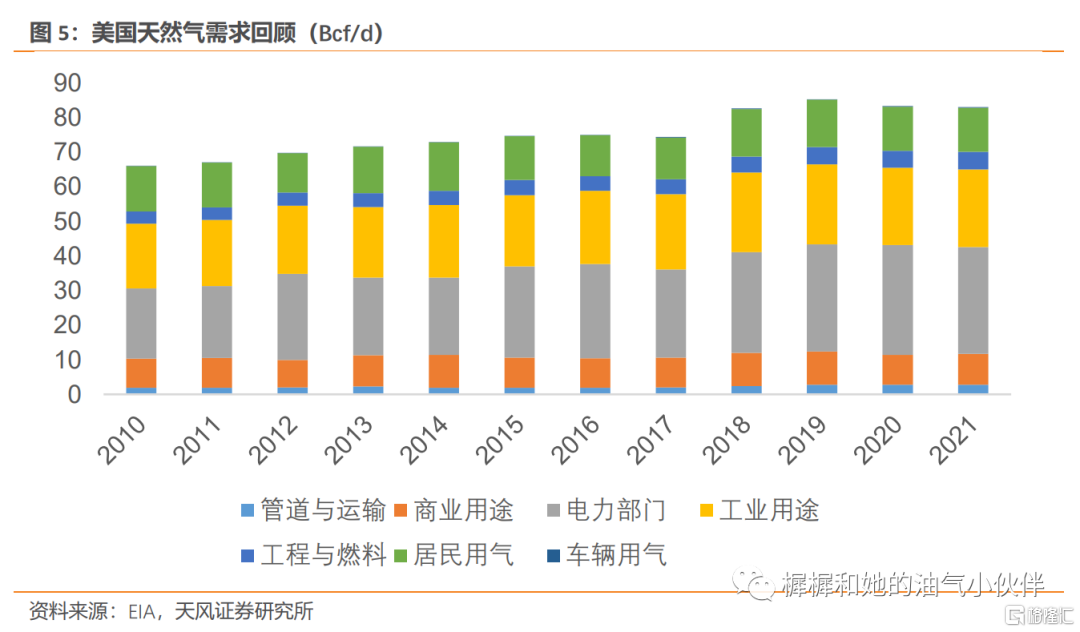

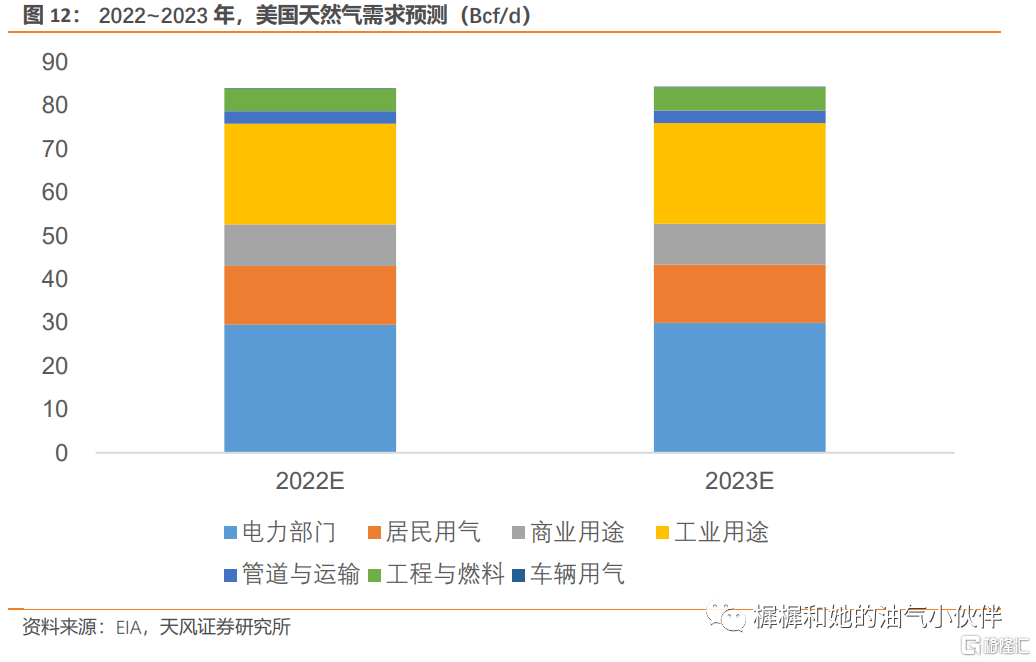

2010~2021年,美国天然气需求从66.0Bcf/d 到83.0Bcf/d,年复合增速为2.1%。其中,电力、工业、居民用气与商业用途是美国天然气需求最主要的四个部分,在2021年分别占天然气总消费量的37%、27%、15%与11%。

2022年~2023年,由于俄乌战争的影响,欧洲天然气进口需求量增长,美国 LNG 出口量显著提高,推高美国天然气价格。我们认为,天然气发电的成本提高,导致“煤代气”现象出现,或将进一步压制国内消费增速。我们预计 2022 年与2023年,美国天然气表观消费量分别为84.0Bcf/d 与84.4Bcf/d,同比增速分别为1.2%与0.4%。 3. 美国天然气供给

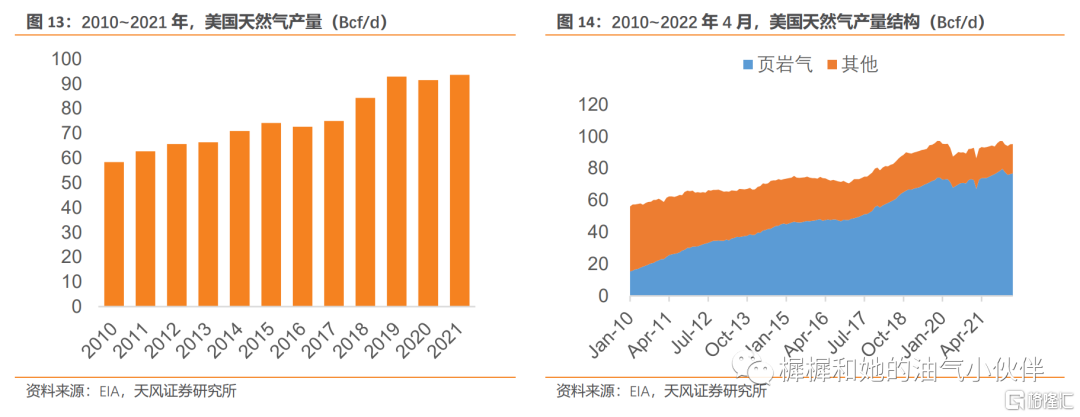

2010~2021年,美国天然气总产量从58.4Bcf/d到 93.6Bcf/d,年复合增速为 4.4%。其中最主要的增量来自页岩气。

高气价使得天然气钻机数量明显抬升,2022~2023年,天然气产量或有增长;但是,由于油价涨幅要高于天然气价格涨幅,所以我们预测天然气产量增速或将低于原油产量增速。根据EIA预测,2022年与2023年,美国天然气产量分别为96.2Bcf/d 与100.0Bcf/d,同比增速分别为2.9%与3.9%。

4. 美国天然气出口

考虑到欧洲需求拉动出口、Calcasieu Pass 的完全运行与 Freeport 的出口修复,我们预计2022 年~2023年,美国 LNG 出口量分别为11.36Bcf/d 与12.39Bcf/d,接近负荷上限运行。

5. 供需回顾与预测

整体来看,2021~2023年,美国天然气产量与表观消费量的年复合增速分别为3.38%与0.84%。未来的需求增量主要来自于出口需求,随着美国出口设施能力的提高,我们预计美国天然气净出口2021~2023年的年复合增速为21.53%。

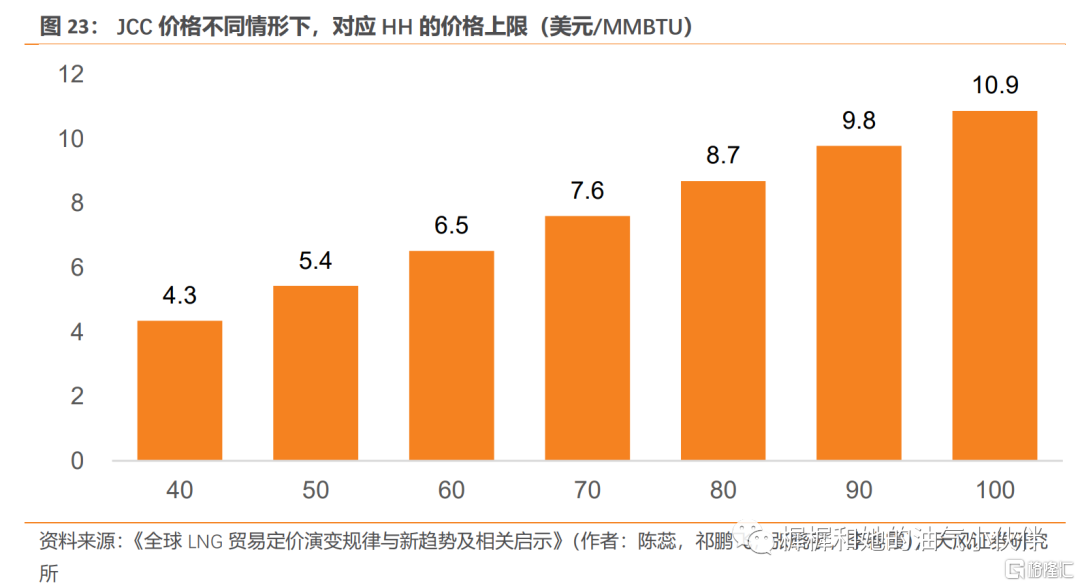

美国天然气价格上限或是挂钩油价长协价格水平,我们预计美国天然气价格的合理区间为4.7美元/MMBTU到10.9 美元/MMBTU。

风险提示:美国天然气管道爆炸对供给的影响;ESG 情形下,对天然气资本开支不足的影响;欧洲削弱天然气需求的影响。

1. 美国天然气的国际市场角色

1.1. 从净进口国到净出口国

产量增长:2010年以来,受页岩气革命的驱动,美国天然气产量整体呈现增长趋势,从2010 年的58.4Bcf/d 到2021年的93.6Bcf/d,年复合增速为4.4%。

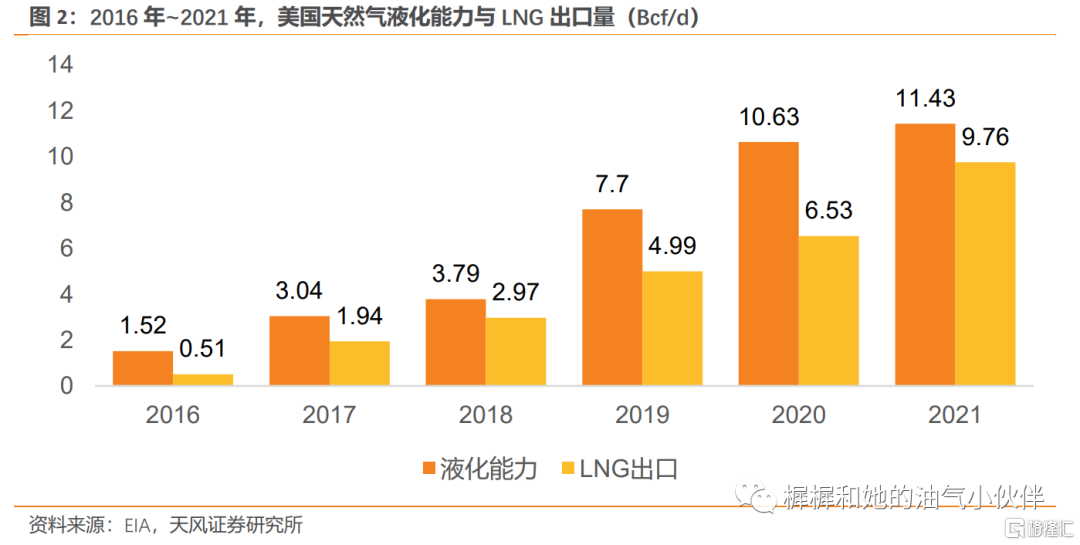

LNG出口能力提高:2016 年,美国首个LNG出口码头正式商业运行。经过几年的发展,美国在2021年已经形成七大LNG出口码头,出口总能力达到11.4Bcf/d;这段时间里面,美国LNG出口能力年复合增速高达49.8%。

天然气产量提升,叠加上 LNG 出口能力的提高,美国于 2017 年成为天然气净出口国。2021 年,美国LNG出口能力达到11.4Bcf/d,美国LNG出口量9.8Bcf/d,美国天然气净出口量 10.5Bcf/d。

1.2. 2022 年,美国天然气出口重心向欧洲转移

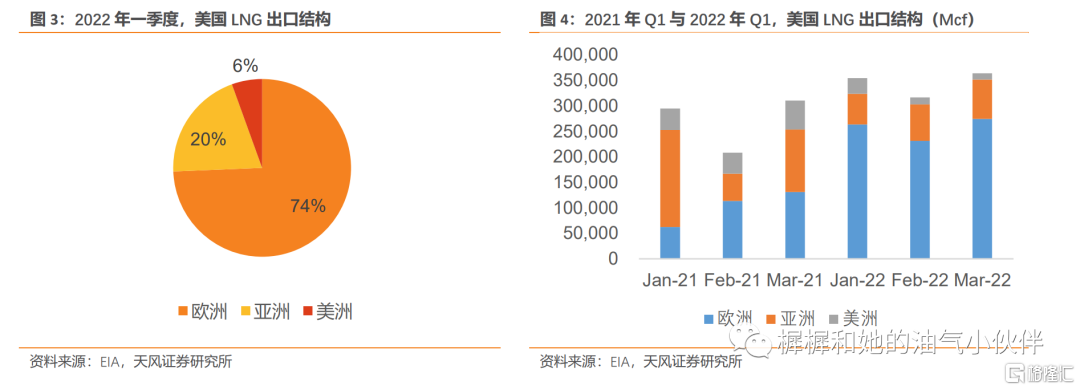

2022 年3月25日,拜登宣布在2022年将额外给欧洲提供 15Bcm 的天然气(相当于1.5Bcf/d),并且在 2030 年给欧洲提供的天然气的量要增长50Bcm(相当于4.8Bcf/d)。2022 年一季度,美国对欧洲的 LNG 出口量显著增加,但是那个量从哪里来?

1)减少给亚洲的出口量,转向欧洲

2021年,美国LNG出口总量约为9.8bcf/d,其中出口给欧洲的LNG为3.3bcf/d,占出口总量的34%左右;2022年一季度,出口给欧洲的LNG已经达到8.6bcf/d,跟2021年同期相比增加5.1bcf/d,占总出口的74%,已经超额完成计划的目标。

其主要的原因之一为美国出口给亚洲还有美洲的LNG大幅缩减,2022年一季度,美国出口至亚洲与美洲的LNG数量分别为2.3bcf/d与0.6bcf/d,与2021年同期相比分别减少1.8bcf/d与0.9bcf/d。

2)新建出口终端 LNG 大部分都运往欧洲

新建的 Calcasieu Pass 出口终端总计有 1.6Bcf/d 的出口能力,其中大部分的承购协议都是跟欧洲客户或者全球投资组合参与者签订的,这意味着码头的所有 LNG 几乎都是运往欧洲。

Sabine Pass 6 也在 2021 年 12 月开始运行,除了带来出口量的增长以外,运往欧洲的天然气比重也显著提高。2022 年 1 月~4 月,Sabine Pass 出口给欧洲的天然气为 36.3Bcf与 2021 年同期相比,增长 21.9Bcf。

2. 美国天然气需求

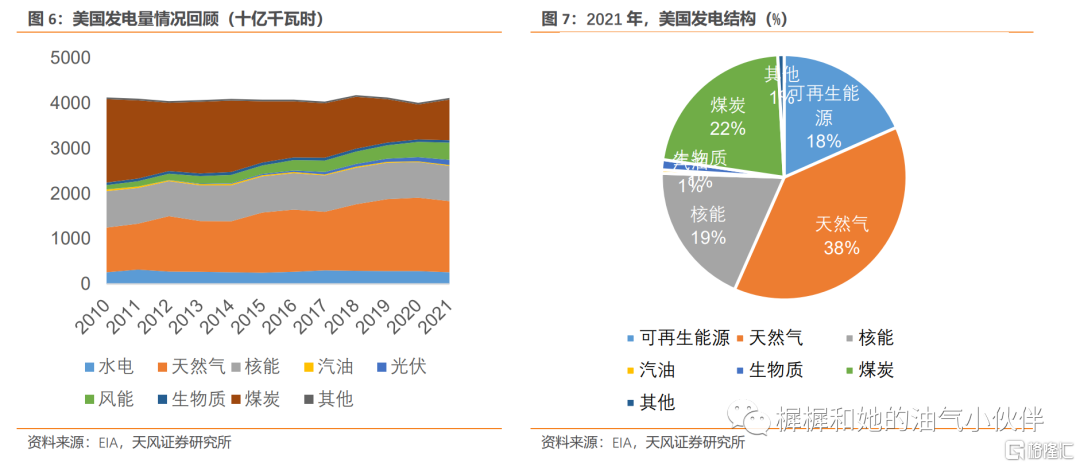

2010~2021年,美国天然气需求从66.0Bcf/d到83.0Bcf/d,年复合增速为2.1%。其中,电力、工业、居民用气与商业用途是美国天然气需求最主要的四个部分,在2021年分别占天然气总消费量的37%、27%、15%与11%。

2.1. 发电领域——占据主导地位,但近两年受到煤炭替代

美国天然气需求结构:

2010年,美国主要是以煤炭发电为主,煤炭发电量占全国发电总量45%、天然气发电量占24%、可再生能源发电量仅占9%。后续,随着燃煤电厂的淘汰,天然气与可再生能源地位逐渐提高,2021年,天然气发电量与可再生能源发电量占全国总发电量的38%与18%,分别为15752亿千瓦时与7547亿千瓦时,2010~2021年的年复合增速分别为4%与7%。

煤炭与天然气的发电量主要是由成本来决定。2021年天然气的全年均价为3.7美元/MMBTU,与2020年相比,提高1.6美元/MMBTU;所以,天然气发电的成本于2021年达到26.3美元/MWh,同比增加11.1美元/。

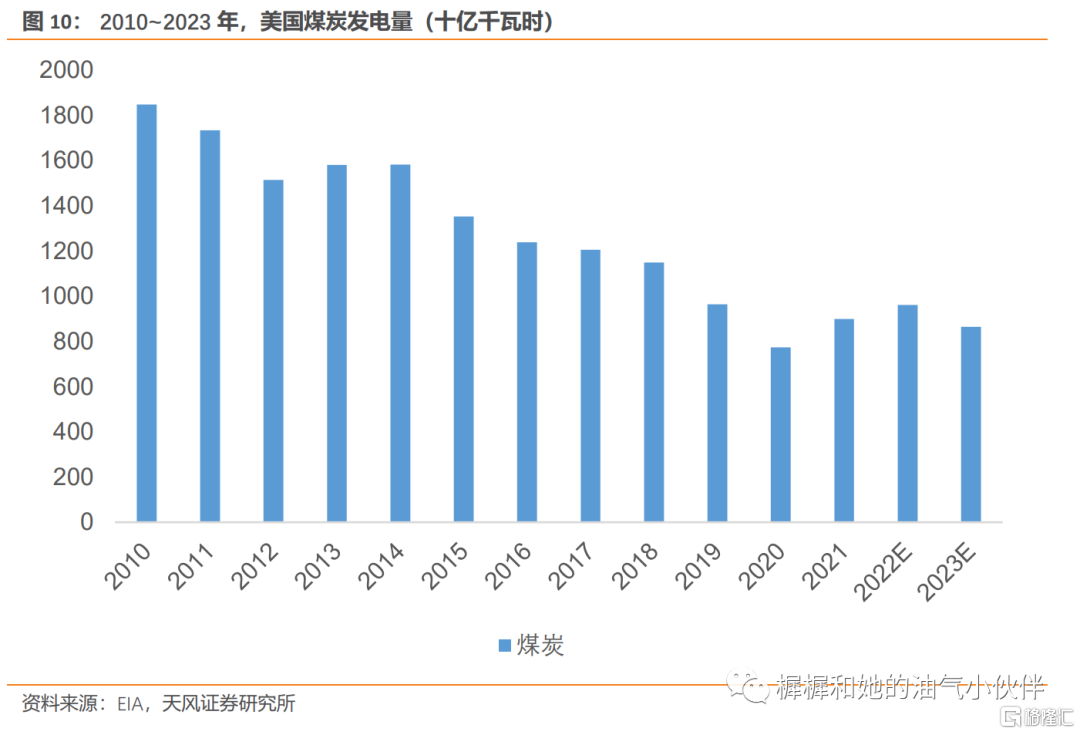

受到高成本的影响,美国天然气发电量份额于2021年有明显的下降,从2020年的40.5%降低至38.3%。同时,“煤代气”现象开始出现,煤电的份额从19.3%回升至21.8%。

2022年1~6月,美国天然气均价为5.9美元/MMBTU,发电成本高达42.3美元/MWh,所以我们预计2022年美国煤炭发电量有望维持增长的趋势,发电份额进一步扩张。

2.2. 取暖需求——连遇寒冬,取暖需求处于高位

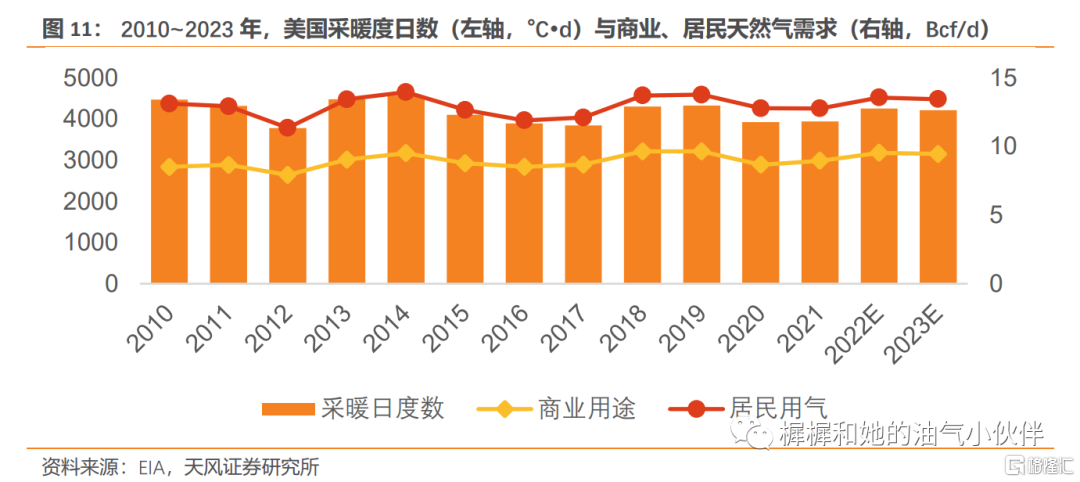

采暖度日数(HDD):是一年中当某天室外日平均温度低于某一个设定温度时,将该日平均温度与设定温度的差值度数乘以1天,所得出的乘积的累加值。当采暖度日数越高,说明天气越寒冷,对天然气的需求越高。

根据IEA的预测,美国2022年与2023年的HDD分别为4248degree days与4210 degree days,高于2020年与2021年的水平;我们预计居民用气需求于2022与2023年分别为13.6Bcf/d与13.4Bcf/d。商业用气于2022与2023年分别为9.5Bcf/d与9.4Bcf/d。

2.3. 2022~2023年,美国天然气国内表观消费量增速缓慢

2022年~2023年,由于俄乌战争的影响,欧洲天然气进口需求量增长,美国LNG出口量显著提高,挤压部分国内需求,推高美国天然气价格。我们认为,;又由于天然气发电的成本提高,导致“煤代气”现象出现,或将进一步压制国内消费增速。我们预计2022年与2023年,美国天然气表观消费量分别为84.0Bcf/d与84.4Bcf/d,同比增速分别为1.2%与0.4%。

3. 美国天然气供给

3.1. 美国天然气增量主要靠页岩气

2010~2021年,美国天然气总产量从58.4Bcf/d到93.6Bcf/d,年复合增速为4.4%。其中最主要的增量来自页岩气。

2010年,页岩气的产量为18.7Bcf/d,占当时天然气总产量的32%;2021年,页岩气产量为74.7Bcf/d,占全年天然气总产量的80%,2010~2021年,页岩气产量的年复合增速为13.4%。

3.2. 美国天然气未来产量预测

3.2.1. 随着美国天然气涨价,钻机数量有所上升,但幅度有限

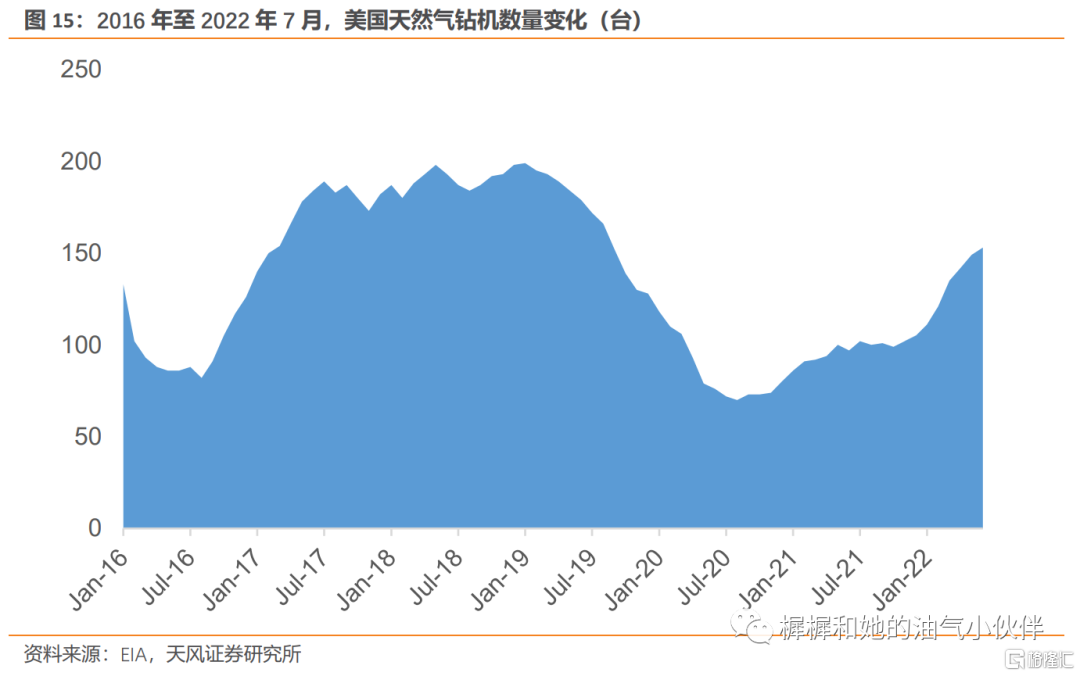

2022年1~7月,美国天然气的平均价格为6.1美元/MMBTU,与2021年同期相比,增长3.2美元/MMBTU。在高气价之下,美国天然气钻机数量有明显增长,2022年7月20日,美国天然气钻机数量为153台,与去年同期的104台相比,增速为47.1%增加了49台,相比2016年以来的历史高点(199台)要少46台。

3.2.2. 美国原油与天然气价差扩大,资本开支更偏向于原油

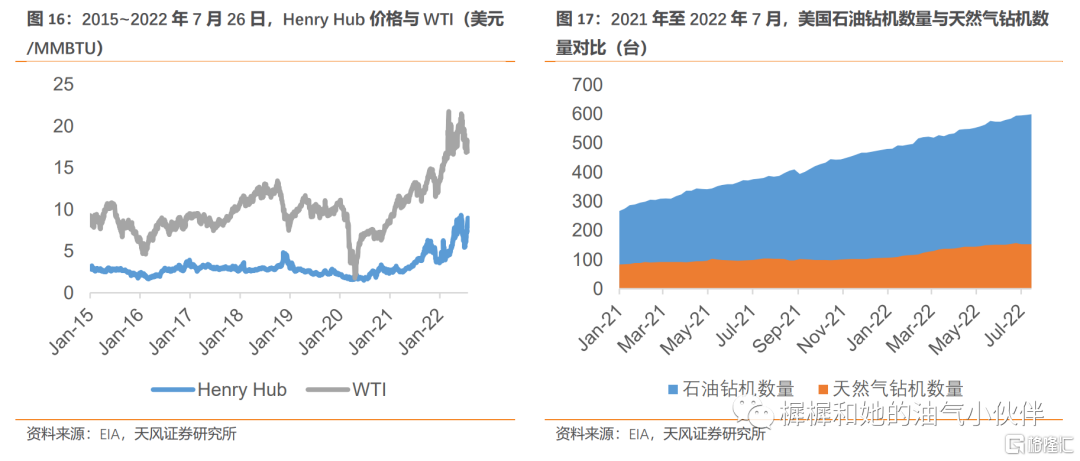

2015~2021年,WTI的价格一直高于Henry Hub,平均价差为6.6美元/MMBTU。2022年1~7月期间,WTI与Henry Hub的均价分别为17.9美元/MMBTU与6.2美元/MMBTU,两者价差达到11.7美元/MMBTU,为2015年以来的最高水平。

高油价使得原油成为了资本开支的“宠儿”资本开支相对偏好原油,2022年7月20日,原油钻井数量达到599台,与2021年同期的380台相比,增速为57.6%增加了219台,增幅明显高于天然气钻机增幅的增长速度。

综上,高气价使得天然气钻机数量明显抬升,2022~2023年,天然气产量或有增长;但是,由于油价涨幅要高于天然气价格涨幅,所以我们预测天然气产量增速或将低于原油产量增速。根据EIA预测,2022年与2023年,美国天然气产量分别为96.2Bcf/d与100.0Bcf/d,同比增速分别为 2.9%与3.9%。

4. 美国天然气出口

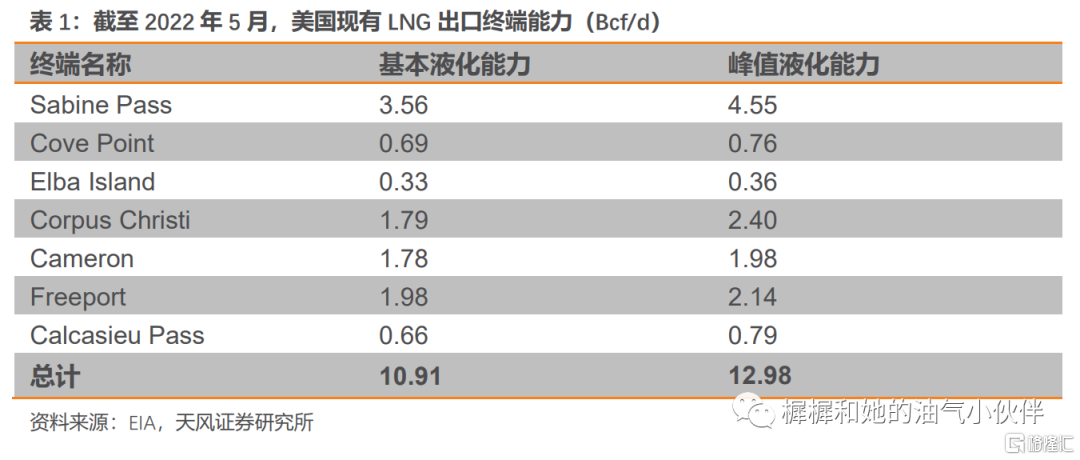

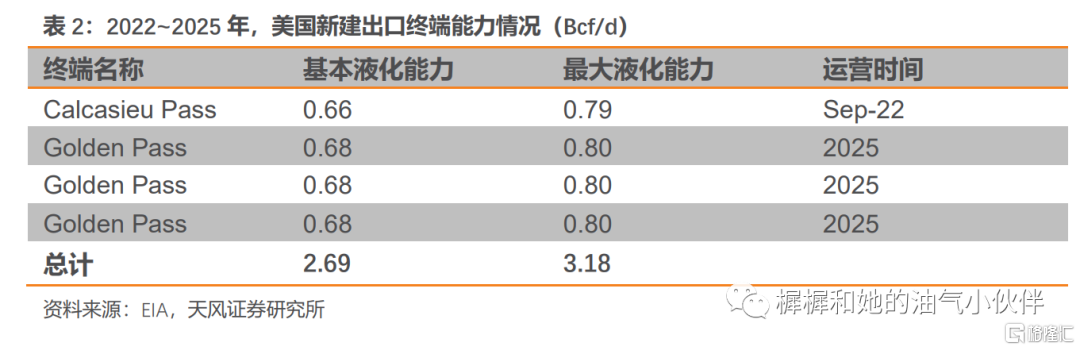

4.1. 美国 LNG 出口能力接近饱和,下一阶段释放要到 2025 年之后

目前,美国现有LNG出口能力约为13Bcf/d;2022年一季度,受到欧洲需求的刺激,美国LNG出口量达到1035Bcf(相当于11.5Bcf/d),LNG出口能力几乎饱和。2022年6月,Freeport由于受到爆炸的影响, 至少要完全关闭90天,,预计将于2022年10月份可以恢复绝大部分产能并且在2022年底只能做到部分恢复。我们预计本次爆炸或将让美国LNG出口减少约0.58Bcf/d。

未来出口增速受限,20243年无新增

2022~2025年,美国LNG出口能力增长有限,近期只有Calcasieu Pass于2022年9月份开始运行。2023年,美国LNG出口能力无新增,新建的Golden Pass与Plaquemines项目需要在20254年才运行。

综上,考虑到欧洲需求拉动出口、Calcasieu Pass的完全运行与Freeport的出口修复,我们预计2022年~2023年,美国LNG出口量分别为11.3604Bcf/d与12.39Bcf/d,接近负荷上限运行。

4.2. 美国出口终端 FID 有望提速

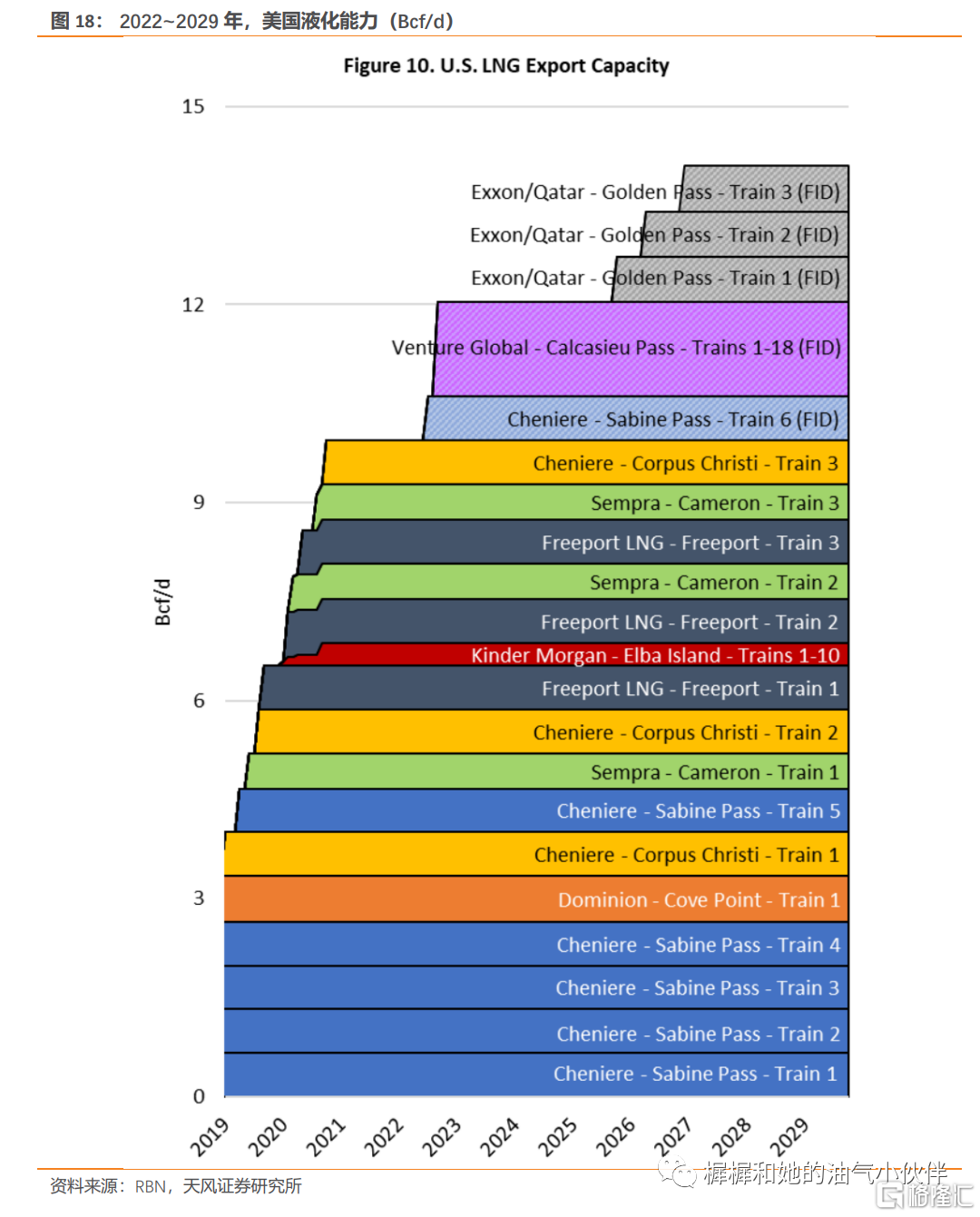

近期,LNG出口终端审批进度较快,2022年下半年预计有6个项目要通过FID(Final investment decision),设计总量为3.35Bcf/d。

5. 供需回顾与预测

5.1. 2022Q1 需求缺口创新高, Q2 淡季补库不乐观,推动价格创新高

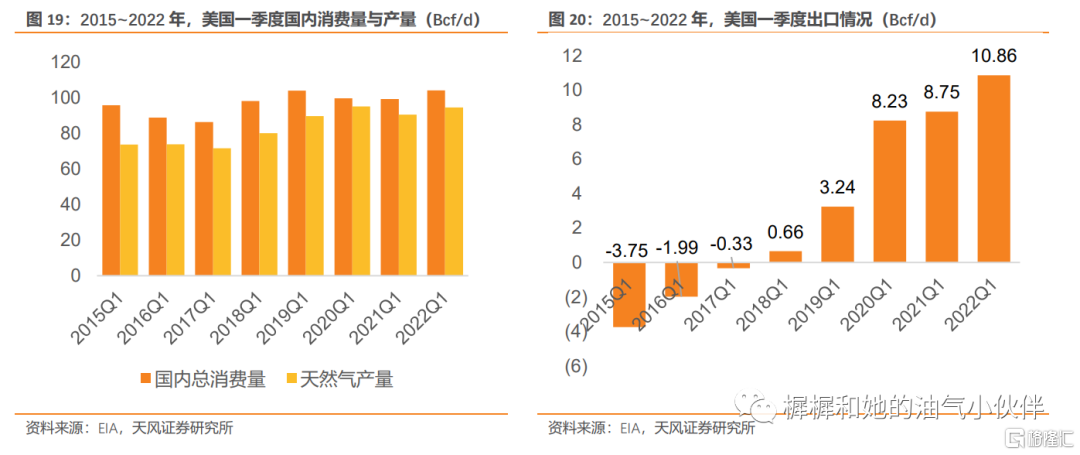

2022年一季度,美国国内的天然气消费为104.31Bcf/d,已经恢复至2019的水平,跟2021年同期相比,增速为5%;同时,受到欧洲的影响,美国天然气出口高达10.86Bcf/d,同比增长24%。

然而,天然气的产量恢复速度偏慢,2021年2月,美国遭遇暴雪,天然气产量同比下降5%。2022年一季度,虽然美国天然气产量略有恢复,达到94.61Bcf/d,但是仍然低于2020年同期水平。

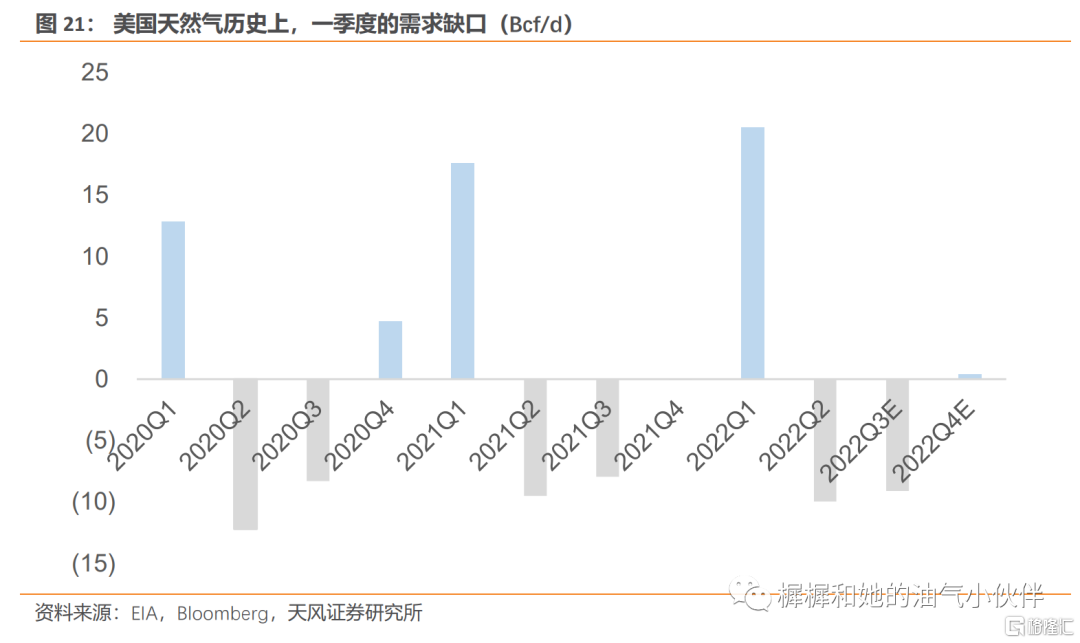

高需求叠加低供给,美国天然气的需求缺口在2022年一季度达到20.56Bcf/d,为2015年同期以来的新高。导致Henry Hub的价格在2022年Q1达到4.53美元/MMBTU,跟2021年同期相比,增涨1.83美元/MMBTU。

一般情况下,二季度为天然气消费淡季,是天然气补库存的时机。然而,2022年Q2,供给超出需求的量为9.97Bcf/d,仅处于2021年同期水平,远远低于2019年(15.24Bcf/d)与2020年(12.22Bcf/d)的同期水平,其主要的原因为天然气出口量在持续增长。

综上,2022年二季度的天然气的库存处于低位,在“预计低库存进入旺季”的情况下,Henry Hub的价格再次走高,平均为7.39美元/MMBTU,比2021年同期高4.44美元/MMBTU。

总结:2022年一季度,受到需求复苏以及出口量显著提升影响,美国天然气的供需关系格局要比往年更加紧张;2022年二季度,由于出口量继续提高,天然气的补库情况不容乐观。最终导致天然气价格在2022年上半年屡次突破历史高位。

5.2. 2022~2023 年,美国天然气供需平衡预测

整体来看,2021~2023年,美国天然气产量与表观消费量的年复合增速分别为3.38%与0.84%。未来的需求增量主要来自于出口需求,随着美国出口设施能力的提高,我们预计美国天然气净出口2021~2023年的年复合增速为21.53%。

5.3. 美国天然气价格合理区间应该是多少?

1)美国天然气价格下限应该取决于煤炭发电平价。

按照2022年7月29日,目前美国Central Appalachia区域煤炭价格7.1美元/MMBTU,按照热值和热效率折算的,对应的Henry Hub价格下限不低于4.7美元/MMBTU。

2)美国天然气价格上限应该取决于竞争起源,即长协转口价格。

美国LNG出口采用气—气竞争方式定价,定价公式为1.15×Henry Hub价格+常数。

长协成本与油价挂钩定价,大多挂靠日本原油清关价格(JCC),定价公式为斜率×JCC价格+常数(斜率介于10%~15%)。

据此推算,如果JCC油价在100美金/桶,对应的长协成本约10-15美金/mmbtu,按照平均的12.5美金/mmbtu,对应的Henry Hub价格上限应该不超过10.9美金/mmbtu。

5.4. 总结

预计 2022/2023 年美国 LNG 出口将拉动天然气价格处于高位。尤其是俄欧能源脱钩背景下,欧洲将持续增加美国 LNG 进口量。受制于出口需求的旺盛,和高企的天然气价,美国发电以煤代气现象或将延续,压制美国本土天然气需求。2024 年将是美国 LNG 出口终端投产的空档期,出口终端已经上限负荷运行的情况下,预计没有增量出口余地。美国 Henry hub 天然气价格有望得到缓和。新的出口终端投产高峰将在 2025 年之后出现。

美国天然气价格上限或是挂钩油价长协价格水平,我们预计美国天然气价格的合理区间为 4.7 美元/MMBTU 到 10.9 美元/MMBTU。

报告来源:天风证券股份有限公司

报告发布时间:2022年8月7日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。