下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

今天公布的7月单月贸易顺差攀升至1,013亿美元,为历史新高;今年4-7月贸易顺差合计3,283亿美元,同比增长73%,约占同期名义GDP的5.4%,拉动名义GDP增长约2.5个百分点。2020年以来,中国贸易顺差持续逆势扩张,而今年2季度后,中国及东南亚板块已成为主要制造业集群中唯一保持顺差的经济体,而欧盟、日本、韩国等纷纷滑入逆差区间。贸易顺差分布变化折射出全球收入及产业链的变迁。本篇报告旨在解析中国出口韧性及顺差逆势上升的原因。在目前的全球经济环境下,顺差对增长的贡献上升“喜忧参半”——在印证中国出口竞争力和人民币汇率韧性的同时,也凸显出在外需不确定性上升的环境下,提振内需的紧迫性。

中国贸易顺差缘何逆势走阔?

疫后多重因素推动中国贸易顺差逆势上升——

1)经历全球疫情和俄乌冲突的冲击后,中国制造业在劳工、能源、房租等方面的累积成本优势更为突出;

2)疫情冲击、叠加地产去杠杆的双重因素拖累内需,2020年来中国进口量增长明显、且持续弱于出口;

3)国际旅行按下暂停键,中国服务贸易逆差明显收窄,尤其是旅行项下贸易逆差减半有余(GDP占比从1Q20至2Q22减少0.9个百分点);

4)近年中国ODI上升拉动出口,尤其是对东盟地区——东盟从2020年已成为中国第一大贸易伙伴。

全球衰退不确定性上升,中国顺差何去何从?

即使在全球制造业和贸易增长面临衰退的背景下,2022下半年中国贸易有望继续保持顺差,但对增长的贡献大概率有所回落。

中国出口竞争力上升一方面表现为中国商品对其他国家的出口替代,同时,真实购买力下降压力下,海外消费者对中国“高性价比”产品的偏好上升。

然而,下半年全球增长面临较大下行压力。同时,支撑中国中间品出口的海外制造业库存周期也呈现走弱迹象。由此,今年下半年全球贸易量可能同比收缩,而中国出口增速或将不可避免地受到影响。另一方面,虽然地产压制仍在,但下半年内需有望较2季度弱势回升,进口降速幅度可能不及出口。

顺差上升“喜忧参半”,目前环境适当提振内需或为“双赢”

中国的弱内需终将传导至外需减速。而在目前全球需求下行较快的环境下,可能加剧新兴市场偿债能力下降的尾部风险及其对全球美元流动性的负传导。历史上,中国内需偏弱下,贸易顺差往往上升。但由于中国是全球第二大进口国,中国“弱进口”难免压制全球贸易增长、而新兴市场、欧、日等经济体对此敞口较大。但假以时日,全球内需偏弱也往往传导至中国自身出口减速——这在2007-8年,2014-15年等中国顺差上升周期后半段都有前车之鉴。在全球需求快速下降,部分地区美元流动性急剧收紧的宏观背景下,中国内需若持续偏弱,可能加大基本面较“脆弱”地区的紧缩压力及其金融风险,最终对全球、以及中国的贸易增长均带来压力。

此外值得一提的是,中国出口行业竞争力结构性上升,也是人民币相对一篮子货币保持相对坚挺走势的重要支撑。往前看,中国增长不确定性、全球衰退阴云、及新兴市场美元流动性收紧均可能压制投资人民币资产的风险偏好,但我们维持联储加息后半场美元震荡筑顶的预测、以及(基准情形下)人民币汇率“有惊无险”的判断。

风险提示:全球增长超预期下行,内需恢复超预期。

正文

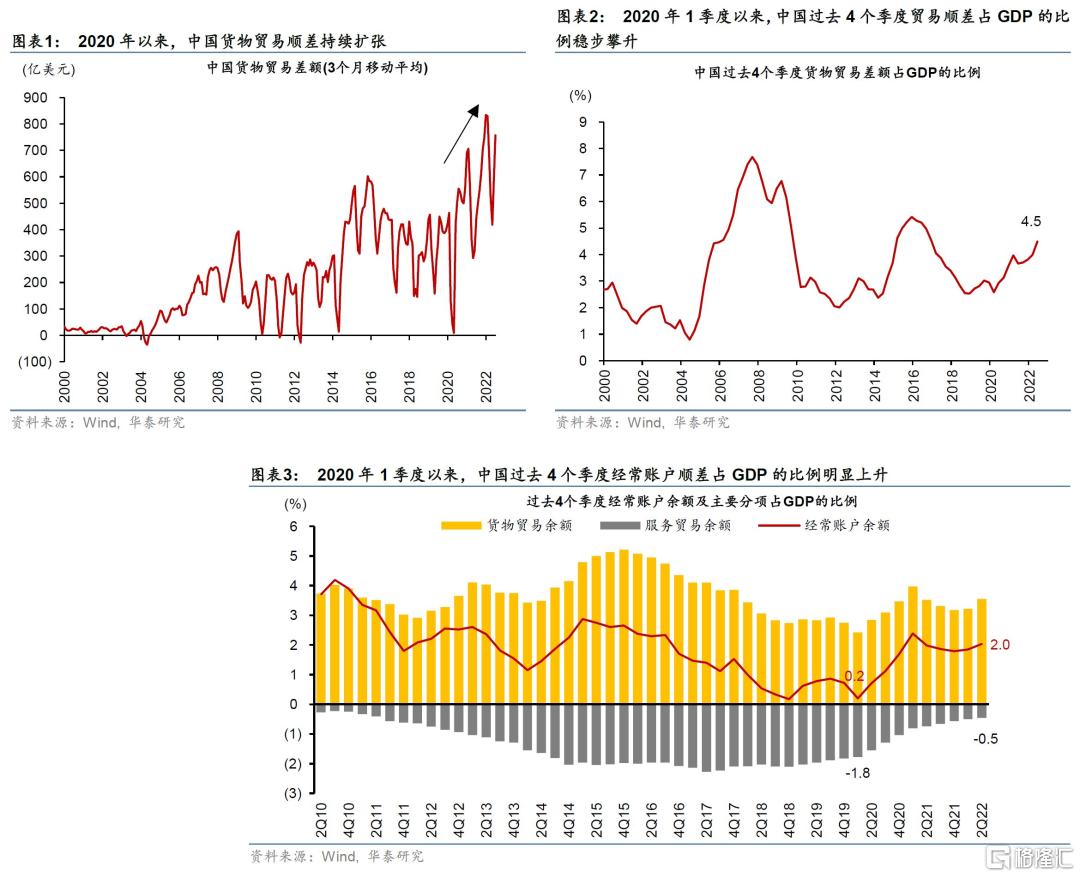

2020年以来,中国贸易顺差持续逆势扩张,而今年2季度后,中国及东南亚板块已成为主要制造业集群中唯一保持顺差的经济体,而欧盟、日本、韩国等纷纷滑入逆差区间。2020年以来,中国货物贸易顺差持续扩张,过去4个季度贸易顺差占GDP的比例从2020年1季度的2.6%持续攀升至今年2季度的4.5%,同期过去4个季度经常账户顺差占GDP的比例从0.2%明显上升至2.0%(图表1-3)。相比之下,去年下半年以来,日本、欧盟、韩国等其他制造业大国货物贸易差额已陆续由顺差转为逆差。今年2季度后,中国及东南亚板块已成为主要制造业集群中唯一保持顺差的经济体。特别地,今天(8月7日)公布的7月单月贸易顺差攀升至1,013亿美元,为历史新高;今年4-7月贸易顺差合计3,283亿美元,同比增长73%,约占同期名义GDP的5.4%,拉动名义GDP增长约2.5个百分点。

一、中国贸易顺差缘何逆势走阔?

疫后多重因素带动中国贸易顺差逆势上升,包括中国制造业成本优势扩大、内需偏弱拖累进口增速、疫后服务逆差明显收窄、以及中国ODI上升拉动出口等。具体看,

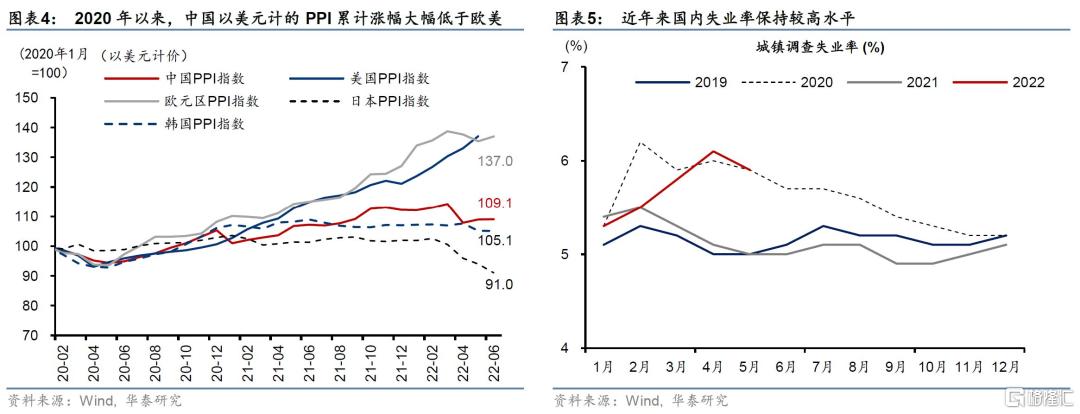

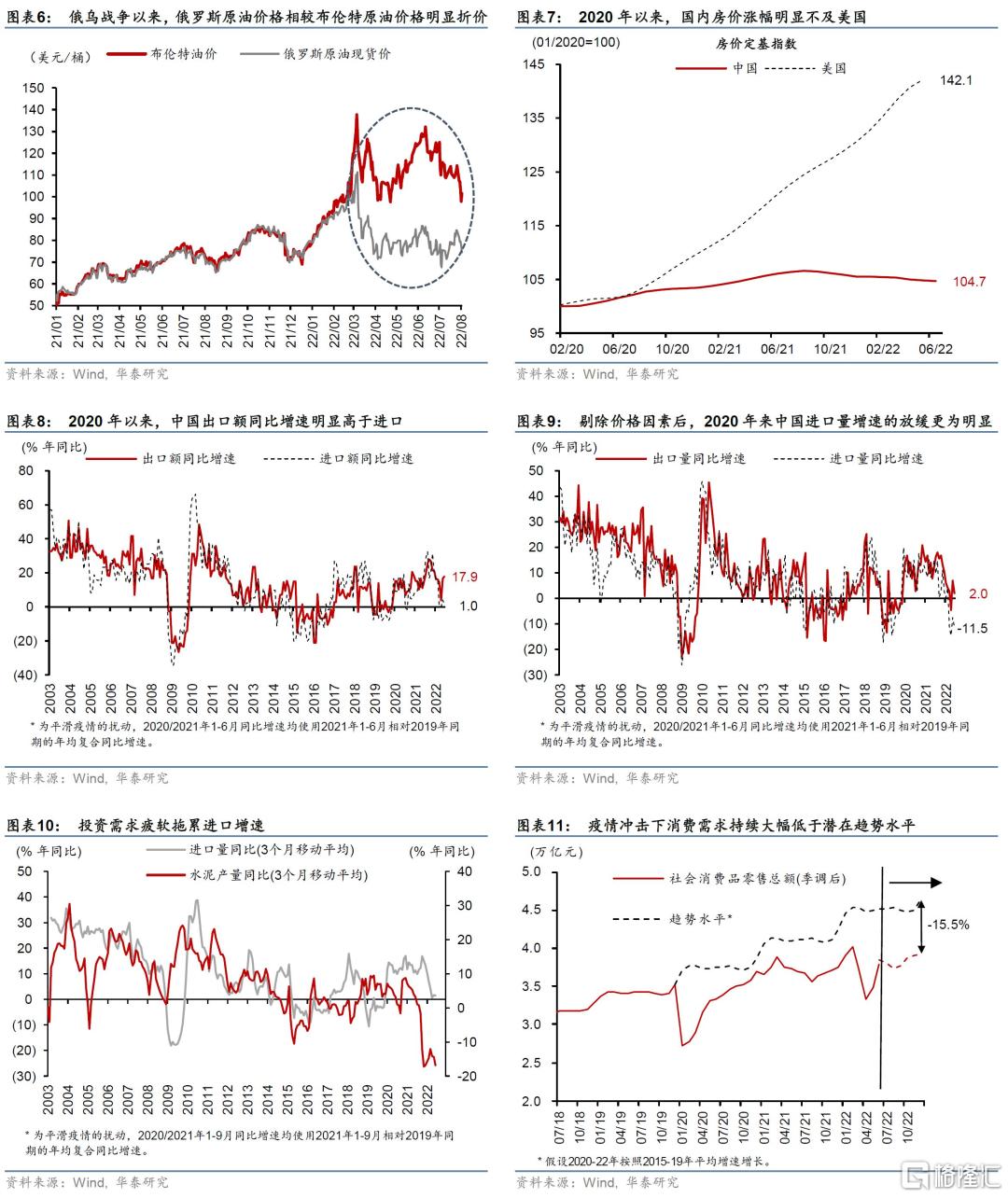

1)经历全球疫情和俄乌冲突的冲击后,中国制造业在劳工、能源、房租等方面的累积成本优势更为突出。如图表4所示,2020年以来,中国以美元计的工业品出厂价格指数(PPI)涨幅比美国、欧元区均低30个百分点左右,而与货币明显贬值的日本、韩国的涨幅差别不大,这主要得益于国内在劳工、能源、房租等方面的成本优势。相较欧美劳动力市场的供不应求、工资面临较大的上涨压力,近年来国内失业率保持较高水平,居民收入增速放缓(图表5)。在国内保供稳价政策、以及进口能源涨幅相对可控的背景下,国内能源价格优势进一步凸显(图表6)。此外,疫情爆发以来,国内房价保持大体平稳,累计涨幅明显不及美国,由此房租也面临较小的上涨压力(图表7)。

2)疫情冲击、叠加地产去杠杆的双重因素拖累内需,2020年来中国进口量增长明显、且持续弱于出口。2020年疫情爆发后,尤其是去年下半年地产去杠杆以来,进口增速明显低于出口,扣除价格因素后,进口量增速的放缓更为明显(图表8和9)。地产投资快速走弱、叠加基建项目早期形成的实物工作量有限,投资相关的进口需求相对疲软(图表10)。疫情反复抑制消费需求回升,导致消费需求持续大幅低于潜在趋势水平,进一步拖累进口需求(图表11)。

3)国际旅行按下暂停键,中国服务贸易逆差明显收窄,尤其是旅行项下贸易逆差减半有余(GDP占比减少0.9个百分点)。如图表3所示,随着国际航班接近暂停,疫后服务贸易逆差持续收缩,过去4个季度占GDP的比例从2020年1季度的1.8%明显收窄至今年2季度的0.5%。分项看,疫情前旅行贸易逆差占服务贸易逆差的八成有余,而疫后旅行贸易逆差减半有余,过去4个季度占GDP的比例从2020年1季度的1.5%下降0.9个百分点至今年2季度的0.6%,是推动服务贸易逆差收窄的主要因素(图表12)。此外,随着国内运输服务贸易行业国际竞争力增强,运输项下逆差也有所收窄。

4)近年中国ODI上升拉动出口,尤其是对东盟地区。2006年以来,中国对外投资(ODI)规模快速增长,2015年以来保持在1,500亿美元左右的水平。ODI上升会增强中国对外的经济联系,推动双边贸易发展。以东盟地区为例,2006年以来,东盟占中国对香港地区之外ODI的比例大幅攀升,从2006年的2.4%升至2019年的28.1%(图表13),其中2017年之后保持在20%以上的比例(图表14)。中国对东盟ODI占比上升促进中国与东盟双边贸易发展,在中国自2009年起成为东盟第一大贸易伙伴的十余年后,东盟从2020年开始成为中国第一大贸易伙伴。在中国对东盟出口保持较快增长的同时,内需偏弱拖累中国从东盟进口增速,近年来中国对东盟贸易顺差明显走阔(图表15)。

二、全球衰退不确定性上升,中国顺差何去何从?

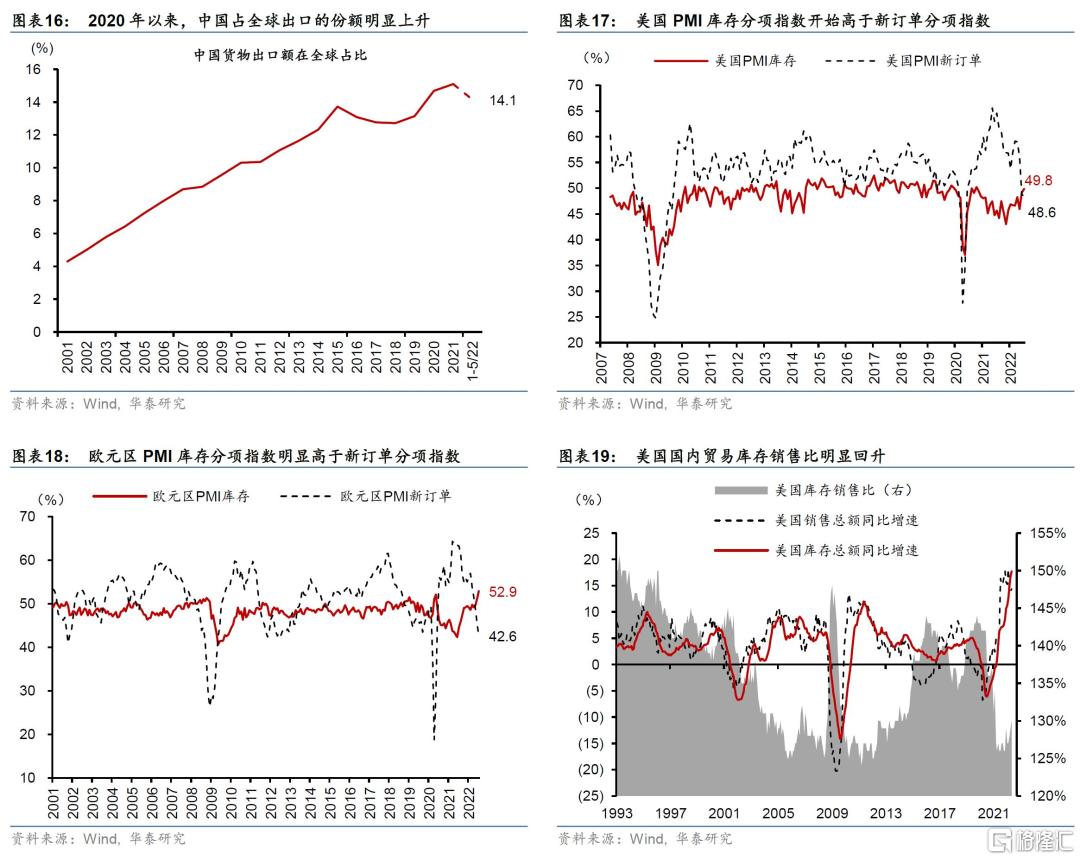

疫后外需持续强劲是拉动中国经济增长的重要驱动力,这主要得益于中国对其他国家的出口替代、及真实购买力下降压力下海外消费者对中国“高性价比”产品的偏好上升。今年上半年,中国货物和服务净出口拉动实际GDP约0.6个百分点、名义GDP约2.1个百分点,尤其是今年2季度对实际GDP的拉动达1.0个百分点,是经济实现正增长的主要贡献因素。疫情爆发后中国出口保持强劲增长,主要得益于中国出口对其他国家呈现较强的替代效应,以及真实购买力下降压力下海外消费者对中国“高性价比”产品的偏好上升。中国占全球出口的比例从2019年的13.2%明显上升至2021年的15.1%,今年前5个月,即便有上海等地疫情扰动,中国占全球出口的份额仍保持在14.1%左右的高位(图表16)。此外,如我们在7月19日发布的《北溪1号断供威胁如何影响中国?》中分析,随着欧洲本土的能源、原材料、和人工成本上升,中国对欧洲出口的“替代效应”越来越明显,今年以来中国在与欧盟“重合度“较高的商品出口增速上均大幅跑赢后者。

往前看,即使在全球制造业和贸易增长面临衰退的背景下,2022下半年中国贸易有望继续保持顺差,但对增长的贡献大概率有所回落。随着海外主要央行持续收紧金融条件,叠加欧洲能源短缺冲击,今年下半年全球增长可能面临较大下行压力。同时,上半年支撑中国中间品出口的海外制造业库存周期也呈现走弱迹象,如欧美PMI库存分项指数的扩张动能开始超越新订单分项指数,美国国内贸易库存销售比也明显回升(图表17-19)。由此,下半年全球贸易量可能同比收缩(图表20),而中国出口增速或将不可避免地受到影响。另一方面,虽然地产压制仍在,但下半年内需有望较2季度弱势回升,进口降速幅度可能不及出口。

三、顺差上升“喜忧参半”,目前环境适当提振内需或为“双赢”

中国的弱内需终将传导至外需减速。历史上,中国内需偏弱下,贸易顺差往往上升,通常称为衰退型顺差。由于中国是全球第二大进口国,中国“弱进口”难免压制全球贸易增长、而新兴市场、欧、日等经济体对此敞口较大。假以时日,全球内需偏弱也往往传导至中国自身出口减速——这在2007-8年,2014-15年等中国顺差上升周期后半段都有前车之鉴。以2014-15年为例,随着内需增长下滑,中国贸易顺差持续大幅上升,对应的是中国对亚洲其他地区和大宗商品出口国的进口需求下降,而中国进口贸易伙伴的收入增长下滑进一步导致中国出口需求下降。

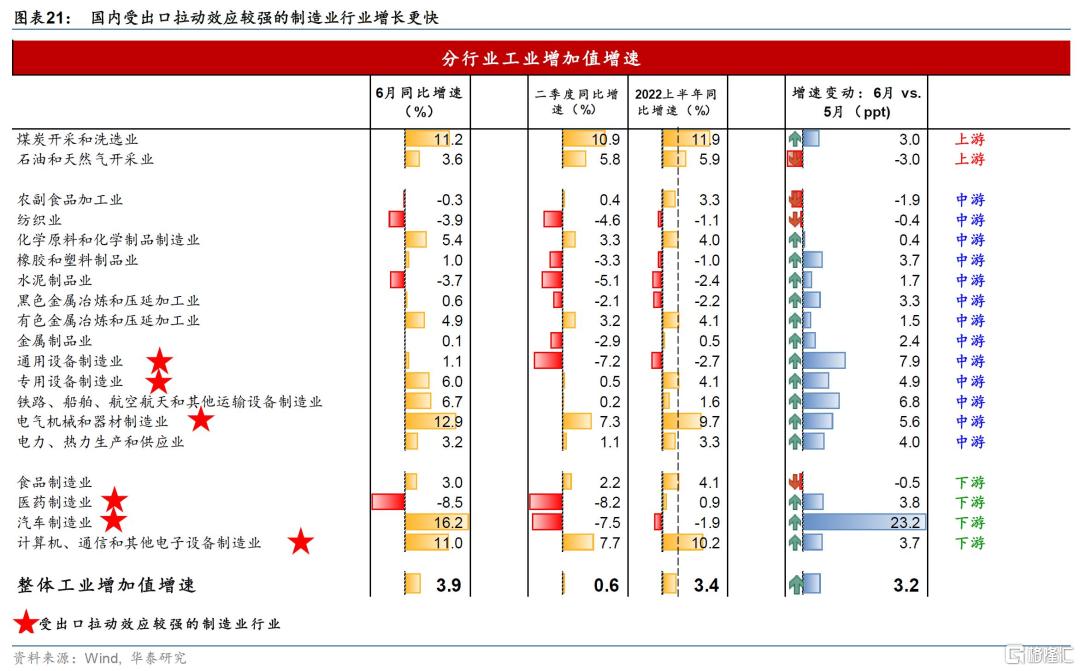

在目前全球需求下行较快的环境下,中国内需持续偏弱可能加剧新兴市场偿债能力下降的尾部风险及其对全球美元流动性的负传导。中国出口增速放缓之外,近期随着断贷风波蔓延,国内地产周期再度下行。基于地产投资、相关服务及相关产业链/消费三个维度估算,地产周期加速下行可能拖累2022全年名义增长约3-4个百分点,同时可能直接拖累社融增长0.7-1.2个百分点,并间接压制信用扩张(参见《再论地产周期加速下行的多米诺效应》,2022/7/27)。此外,近年来中国受出口拉动效应较强的制造业行业增加值增长较快,且盈利更高(图表21)。如果出口增速放缓,国内出口相关行业增长也将受到拖累,也是下半年国内增长的一个风险点。在全球需求快速下降,部分地区美元流动性急剧收紧的宏观背景下,中国内需若持续偏弱,可能加大基本面较“脆弱”地区的紧缩压力及其金融风险,最终对全球、以及中国的贸易增长均带来压力。随着全球美元流动性收紧,贸易条件明显恶化、财政收支及偿债压力较大、通胀水平较高的新兴经济体可能面临更大的压力。

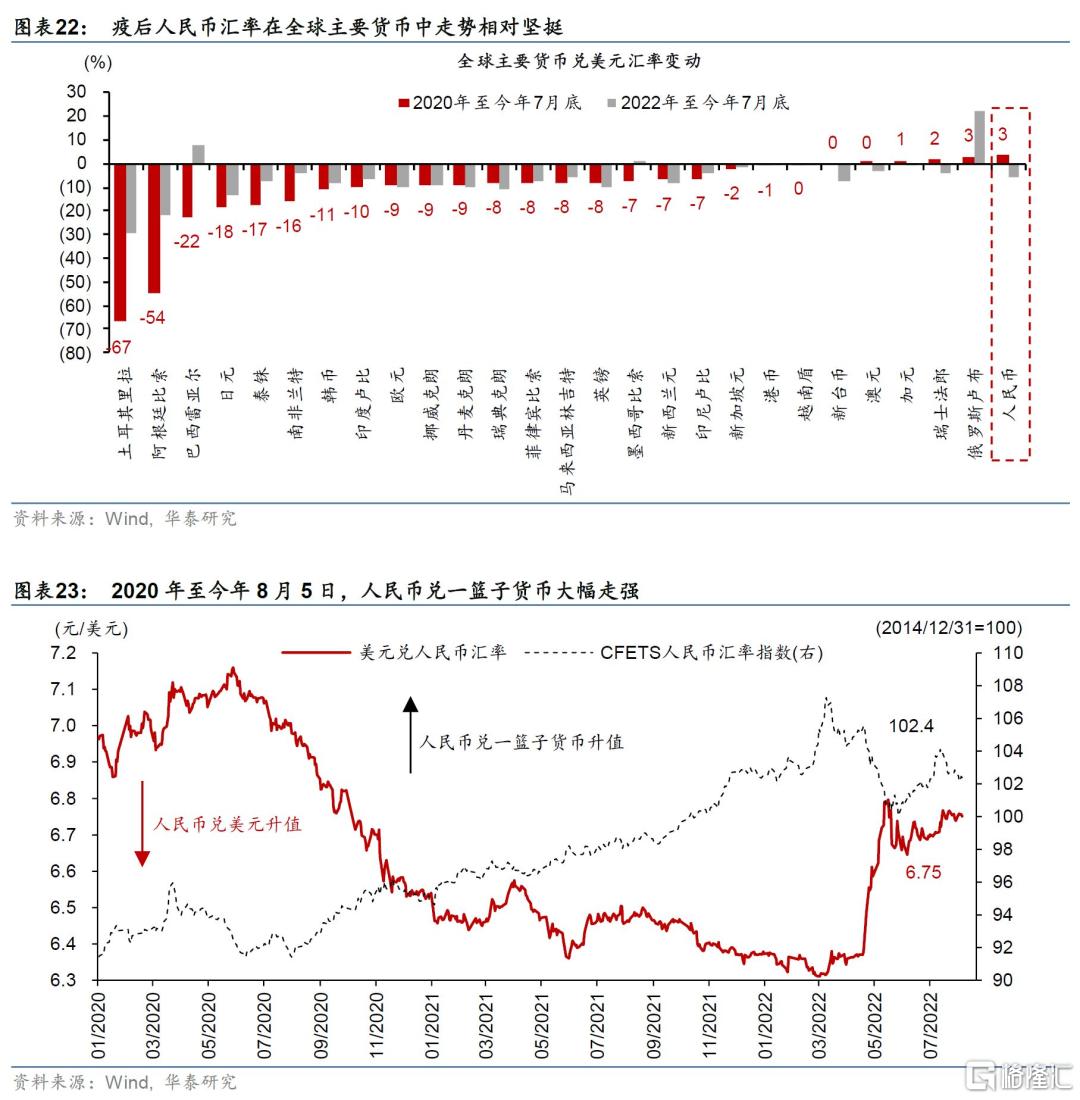

中国出口行业竞争力结构性上升,是人民币相对一篮子货币保持相对坚挺走势的重要支撑。如我们在《为何中美利差收窄,人民币不贬反升?》(2022/1/25)中分析,2020年下半年以来,境外资本加速流入中国,为人民币汇率提供支撑,而中美利差不是影响汇率走势的关键因素。2020年以来,人民币汇率在全球主要货币中走势相对坚挺(图表22)。截至今年8月5日,人民币兑美元汇率累计升值3.1%,而对一篮子货币累计大幅走强11.9%,而中国出口行业竞争力结构性上升可能是背后的重要支撑(图表23)。

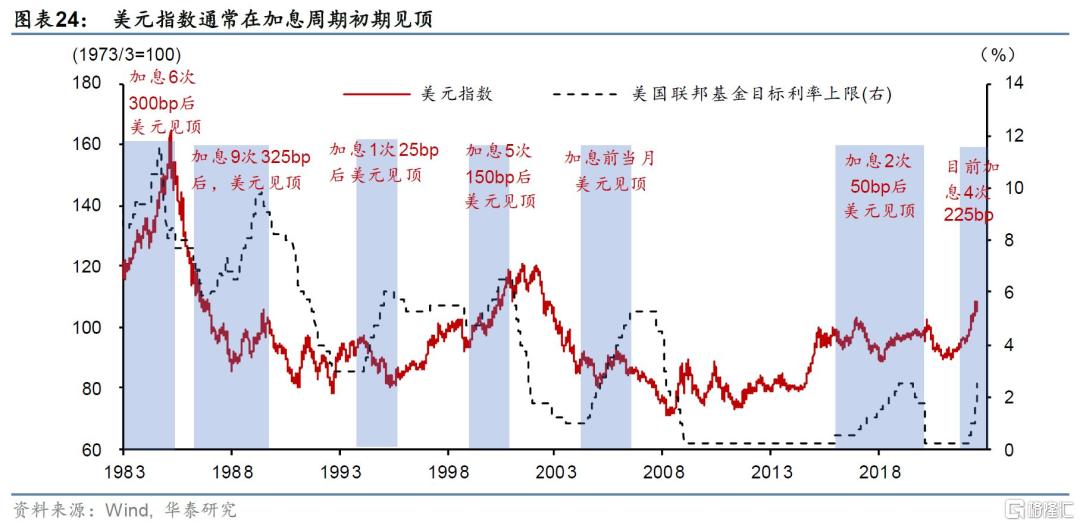

往前看,中国增长不确定性、全球衰退阴云、及新兴市场美元流动性收紧均可能压制投资人民币资产的风险偏好,但我们维持联储加息后半场美元震荡筑顶的预测、以及(基准情形下)人民币汇率“有惊无险”的判断。如我们在此前报告中分析,人民币汇率走势最终取决于中国经济基本面变化,此前疫情及防控措施带来的诸多不确定性导致人民币汇率从4月下旬开启一轮快速走弱行情(参见《由2月结售汇转“小逆差”看稳预期痛点》,2022/4/5,以及《人民币缘何突然走弱、后续如何?》,2022/4/25)。近期地产周期再度下行可能导致内需增长低于市场预期,人民币汇率可能再次承压。此外,全球增长放缓、叠加海外主要央行加速紧缩可能会加剧新兴市场面临的增长及美元流动性收紧压力,而新兴市场波动加剧可能会波及人民币资产及汇率。另一方面,随着包括日本央行在内的全球央行货币政策取向更为明确后,美元指数可能在今年3-4季度震荡筑顶,有助于缓解人民币贬值压力。回顾美联储历次加息周期,美元指数上涨最快的时候通常是加息预期快速升温的时候,而在加息落地后,随着美国增长预期的下调和其他央行加息频率地上升,美元指数通常会见顶回落(图表24)。

风险提示

1、全球增长超预期下行。如果全球增长快速下行,虽然中国出口占全球的份额有望保持高位,中国出口仍将不可避免地受到全球增长减速的拖累,贸易顺差也将收窄。

2、内需恢复超预期。如果国内财政政策与地产相关政策宽松力度超预期,下半年内需增长可能强于我们预期,进口增速可能超预期上行,也会导致贸易顺差收窄。