下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

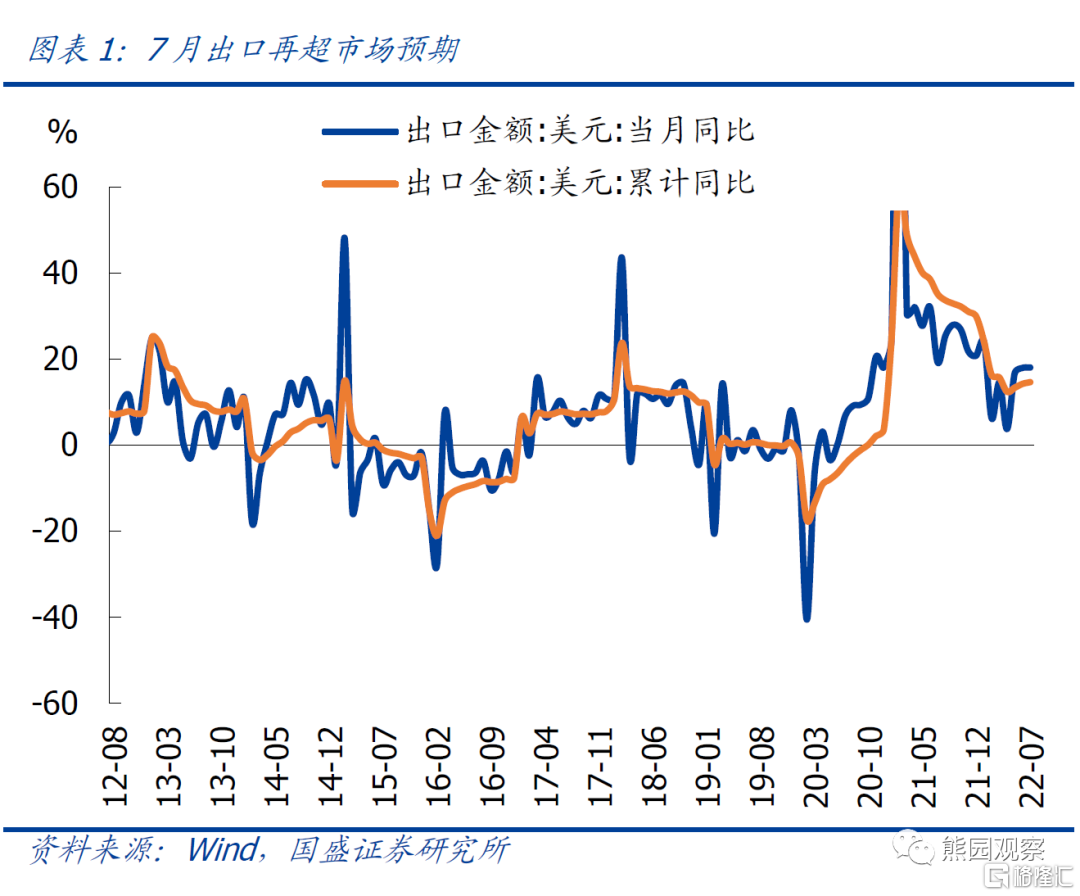

事件:按美元计,7月出口同比18.0%,预期16.2%,前值为17.9%;进口同比2.3%,预期4.5%,前值1.0%;顺差1012.6亿美元,前值979.4亿美元。

核心结论:7月出口同比延续大超预期,背后的原因仍是我们反复提示的“两大低估、一大高估”(低估了我国出口份额的韧性、低估了我国出口价格的韧性、高估了全球经济放缓对我国外需的拖累);不过,7月出口环比低于季节性,主因外需走弱、物流和供应链回落,进口也再度低于预期。往后看,继续提示下半年出口整体趋降、但韧性仍强,全年中枢可能10%以上;节奏上,Q3出口预计仍将维持较高增速,但需关注Q4回落风险。总体看,出口持续强劲,至少会对三季度经济构成有利支撑。

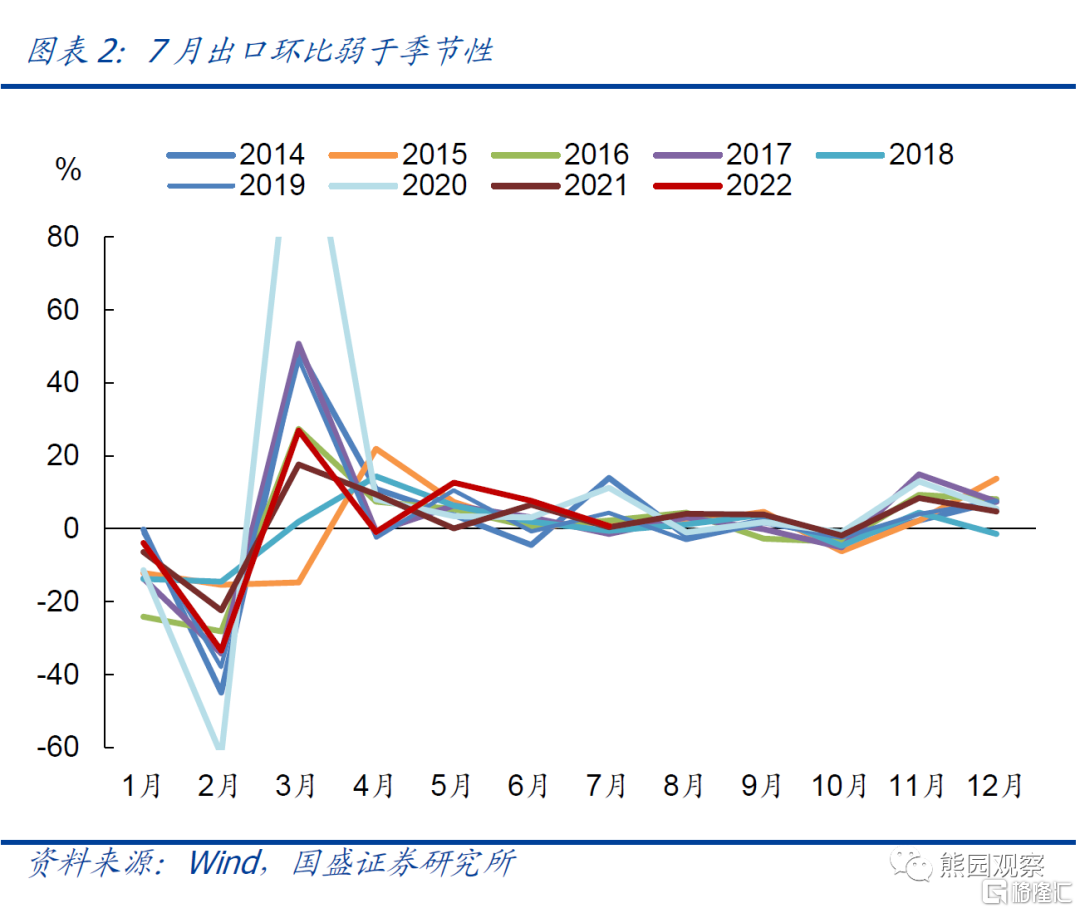

1、7月同比18%、续超市场预期,背后体现的仍是“两大低估、一大高估”;不过,出口环比0.7%、低于季节性。

2、分结构看,农产品、出行相关、日用品出口仍强,防疫、机电产品改善

>分商品看,出口强势的产品包括:农产品、出行相关、日用品出口仍偏强;机电产品出口延续改善,但手机、电脑等再度回落。

>分国别看,7月对新兴市场出口延续偏强,发达国家中对欧盟、日本出口偏强,对美出口明显回落。

3、7月进口再度不及预期,主因内需偏弱、能源进口下降;需注意的是,剔除能源后,进口降幅进一步收窄。

4、继续提示:下半年驱动2020、2021年出口高增的外需、份额、价格等因素均可能有所弱化,但份额、价格因素预计仍有韧性,叠加贸易环境好转,预计短期出口仍有韧性,全年中枢可能达到10%以上;节奏上,Q3预计出口预计仍将维持较高增速,但需关注Q4出口回落风险。

正文如下:

1、7月同比18%、续超市场预期,背后体现的仍是“两大低估、一大高估”;不过,出口环比0.7%、低于季节性。具体看,7月出口同比增18.0%,高于预期的16.2%和前值的17.9%。年初以来除4月受上海疫情拖累,出口低于预期外,其他月份均高于预期,背后的原因仍是我们反复提示的“两大低估、一大高估”,即:1)市场低估了我国出口份额的韧性;2)市场低估了我国出口价格的韧性;3)市场高估了全球经济放缓对我国外需的拖累。

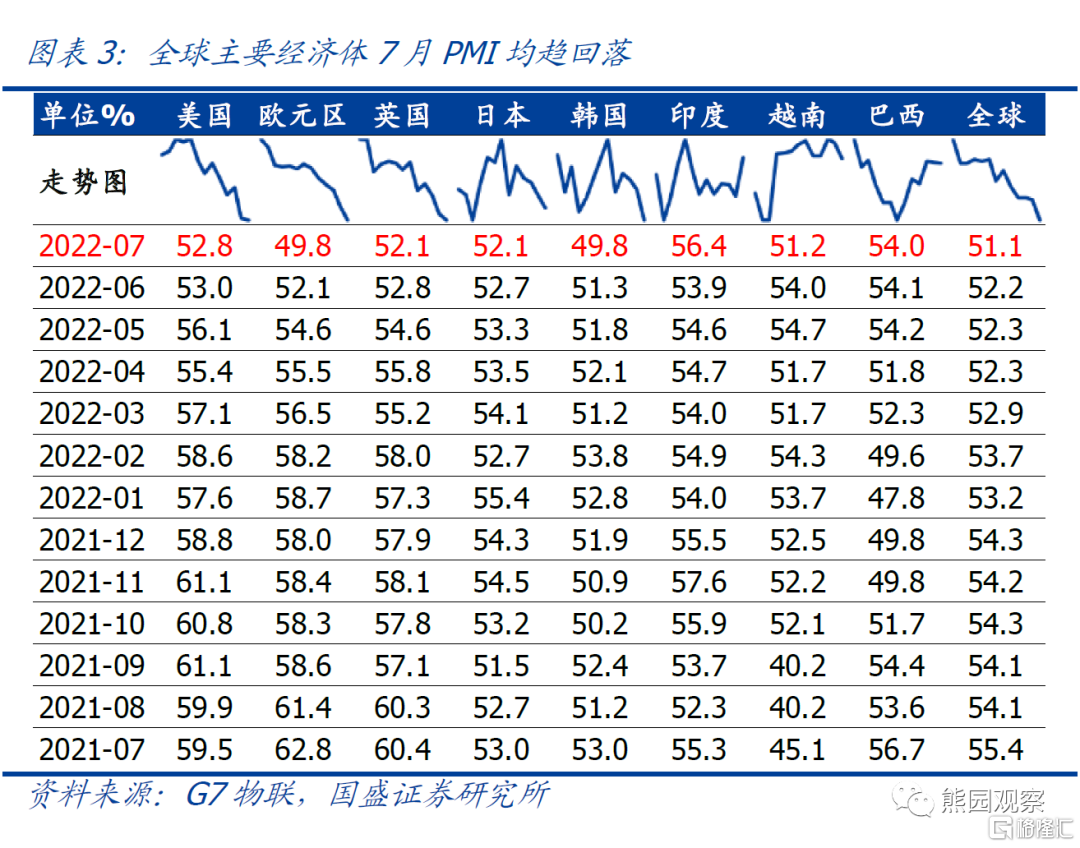

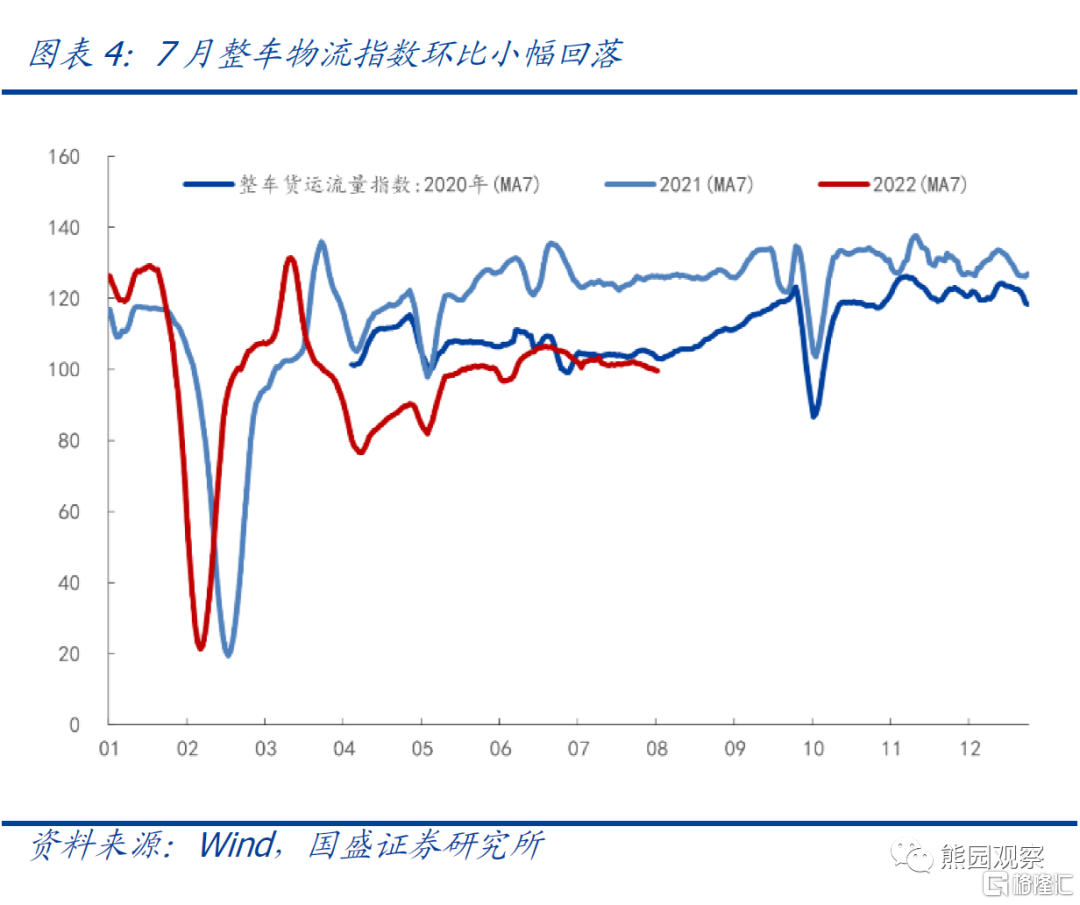

不过,7月出口环比0.7%,低于往年同期(2012-2019年同期均值3.8%),外需回落,疫情反复导致国内物流、供应链回落是主要拖累。其中:1)外需方面,7月全球PMI环比回落1.1个百分点至51.1%,越南出口三年复合增速回落4.5个百分点至10.3%,韩国出口三年复合增速小升0.2个百分点至9.6%,也处于2021年以来偏低水平,指向7月外需偏弱。2)国内物流、供应链方面,7月疫情反弹,国内整车货运指数、交通拥堵指数均有所回落。

2、分结构看,农产品、出行相关、日用品出口仍强,防疫、机电产品改善

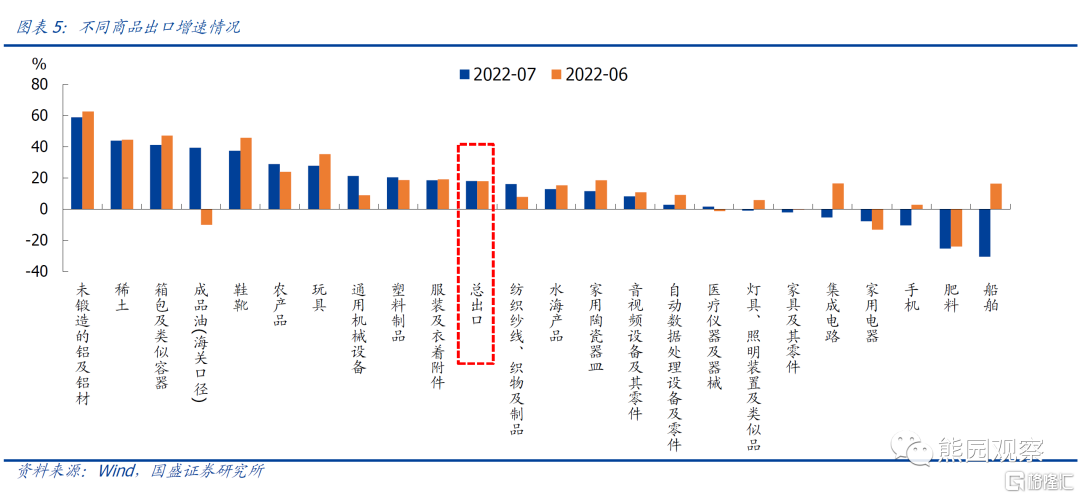

>分商品看,出口强势的产品包括:农产品、出行相关、日用品出口仍偏强;机电产品出口延续改善,但手机、电脑等再度回落。具体呈现“四强、一弱、两改善”等线索:

1)出行仍强、防疫改善:7月箱包、服装、鞋靴等出行相关产品出口分别同比增41.3%、18.5%、37.5%;防疫相关的纺织(口罩)、医疗仪器分别同比增16.1%、1.6%,前值分别为增7.9%、降1.3%;

2)日用品延续偏强、地产竣工仍弱:7月玩具、塑料制品等日用品出口分别同比增27.9%、20.5%,仍高于总体增速;竣工链中家电、家具、灯具出口分别同比降7.7%、2.1%、0.9%,前值分别为降13.1%、0.3%、增5.9%;

3)俄乌冲突背景下原材料、农产品出口仍强:7月铝、稀土等原材料出口分别同比58.9%、44.0%,农产品出口同比增29.0%,均显著强于总体;

4)机电产品延续改善:7月机电产品出口同比增13.0%,高于前值12.5%,但电脑、手机出口分别同比增2.8%、降10.3%,前值分别为增9.2%、2.8%。

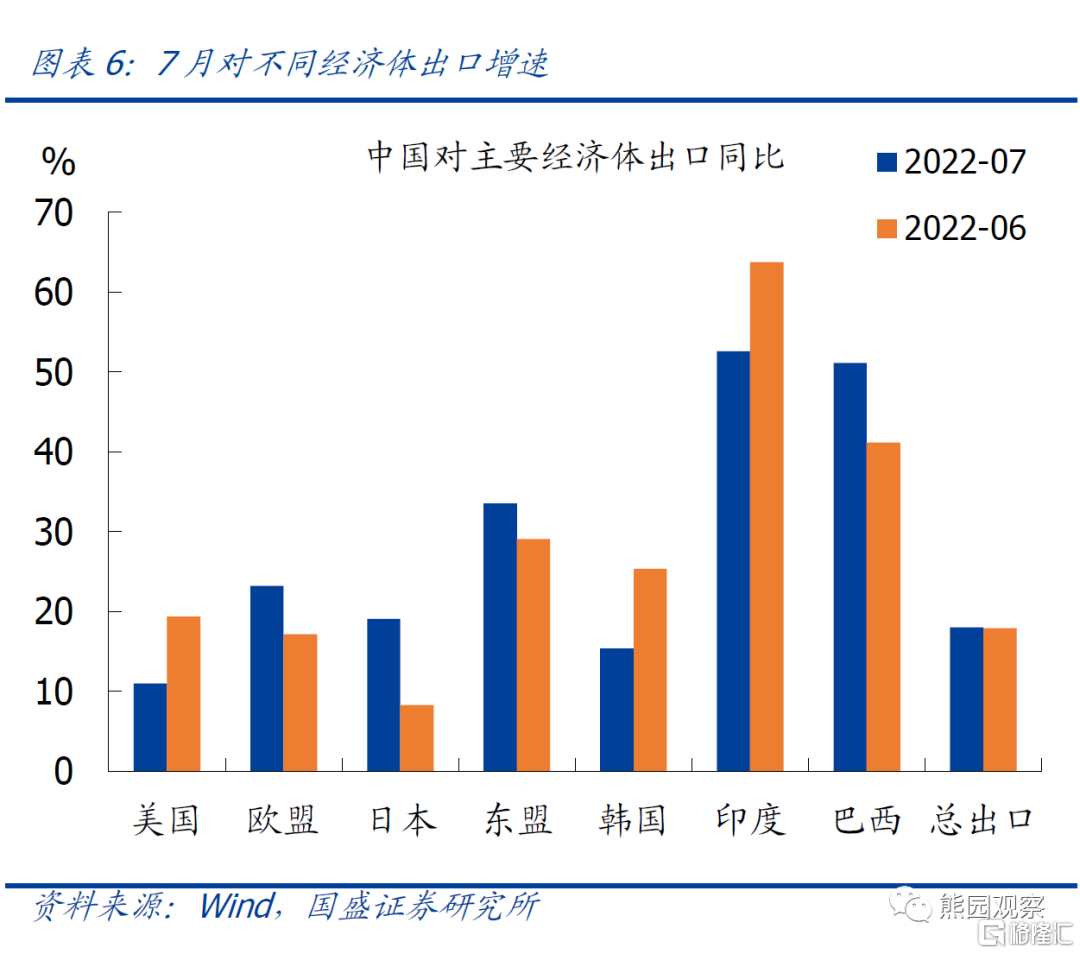

>分国别看,7月对新兴市场出口延续偏强,发达国家中对欧盟、日本出口偏强,对美出口明显回落。其中:7月对东盟、印度、巴西等出口分别同比增33.5%、52.6%、51.1%,均高于总体增速,但对韩国出口同比仅增15.3%,低于总体增速;发达国家中,对欧盟、日本出口分别同比增23.2%、19.0%,高于总体增速,对美出口同比11.0%,低于总体增速、且较前值大幅回落。

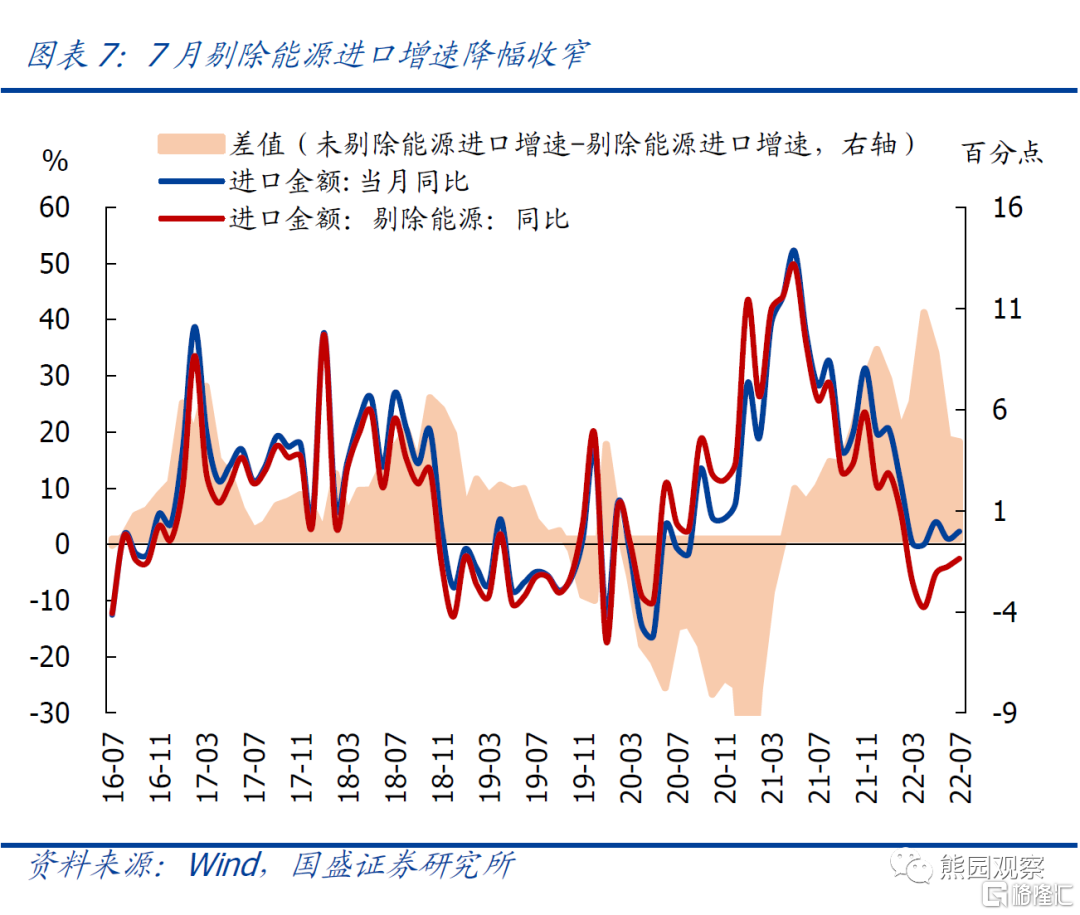

3、7月进口再度不及预期,主因内需偏弱、能源进口下降;需注意的是,剔除能源后,进口降幅进一步收窄。7月进口同比2.3%,低于预期的4.5%、但高于前值的1.0%;环比降0.7%,大幅弱于往年同期(2012-2019年同期均值3.4%)。主因有二:1)7月经济确认回踩,PMI回落1.2个百分点至49.0%,重回收缩区间,指向内需偏弱;2)能源进口增速回落,也是重要拖累。7月进口原油、煤及褐煤、成品油、天然气分别同比增38.9%、28.9%、-9.1%、31.5%,前值为43.8%、16.5%、8.5%、31.5%。如果剔除上述能源进口,7月进口降幅收窄1.4个百分点至2.5%。

4、继续提示短期出口韧性仍强、全年中枢可能10%以上,但需关注Q4回落风险

往后看,维持此前判断,下半年驱动2020、2021年出口高增的外需、份额、价格等因素均可能有所弱化,但份额、价格因素预计仍有韧性,叠加贸易环境好转,预计短期出口仍有韧性,全年中枢可能达到10%以上;节奏上,Q3预计出口预计仍将维持较高增速,但需关注Q4出口回落风险。背后逻辑有四:1)Q4 PPI可能明显下行,价格因素的支撑弱化;2)欧洲、美国经济可能进一步走弱,特别是欧洲可能先于美国步入衰退;3)出口份额可能延续趋势性回落;4)基数回升。

风险提示:疫情、外部环境、政策力度等超预期变化。