下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

宏观事件

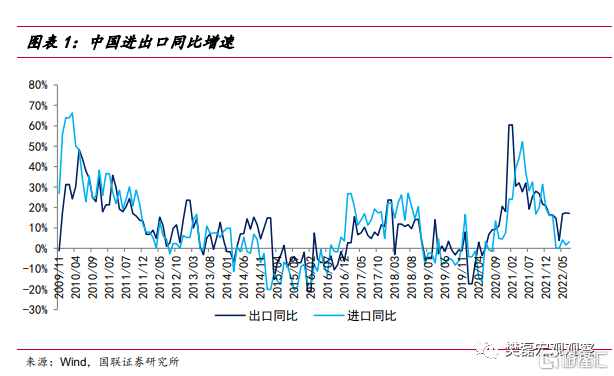

7月中国出口同比增长18.0%(美元计价),再度超出市场一致预期。然而,经过季节调整以后7月出口绝对值已经开始下滑,同比数据反弹主要与基数偏低有关。同时,微观反馈显示,越来越多的证据表明出口部门的景气程度下降,包括订单不景气、企业开工不足等。我们继续维持出口可能在三季度出现明显拐点、四季度或出现负增长的判断。7月进口额剔除基数也偏弱,或表明短期国内需求不佳 。

事件点评

7月出口同比反弹主要受到基数效应影响

7月出口同比增速较6月上升,超出市场预期。但是详细分析数据,同比数据的反弹主要与去年同期低基数有关。从品类来看,农产品出口受到国际大宗商品价格处于高位的影响偏强,但是纺织等品种剔除基数之后已经明显下滑。

出口拐点或并不遥远

我们认为5-7月出口偏强与政策支持、价格因素包括航运价格因素的贡献、以及积压订单的出口等因素有关,部分因素未来可能淡化。此外,越来越多的迹象表明出口行业景气程度在持续下滑,包括订单的持续下行,企业开工的不足,航运价格展望不乐观,乃至海外进口商“弃单”的增长。我们继续维持三季度出口出现明显拐点,四季度某些月份或出现负增长的判断。

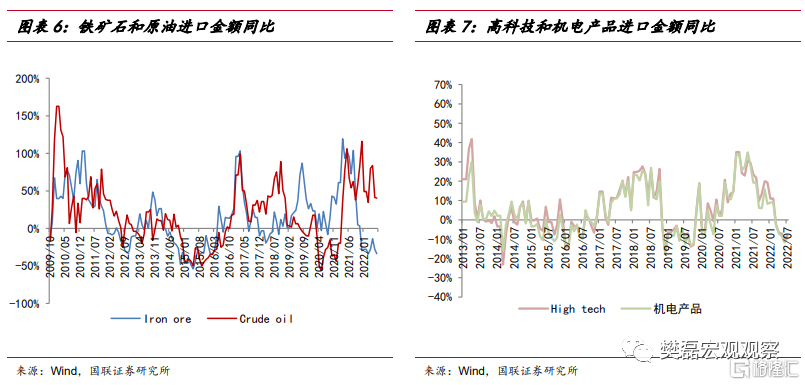

进口数据或显示短期国内需求疲软

7月以美元计价同比增速从此前一个月的1.0%上升到2.3%。然而,这种反弹也主要与低基数有关。如果剔除基数效应,则进口增长并不理想,可能反应出国内经济短期疲软。我们维持政府不大规模救助房企则下半年经济可能显著低于预期的判断。

风险提示

海外经济与预期不一致,疫情反复超预期,政策与预期不一致

01

7月出口再超预期与基数效应有关

7月中国出口同比增长18.0%(美元计价,前值17.9%),再度超出市场一致预期。但是,仔细研究数据我们发现同比数据的反弹很大程度与基数效应偏低有关;经过季节调整以后的中国出口在7月已经有所回落——虽然程度比较温和。

02

7月出口的结构分析

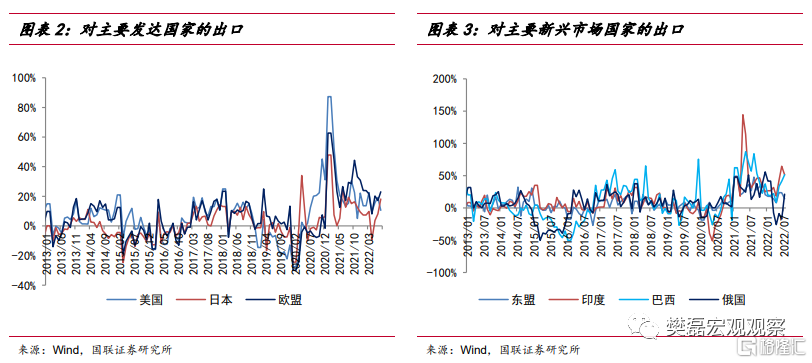

从国别来看,7月出口同比似乎对日本和欧洲较强,对美国出口较弱。但是,分国别的同比数据同样明显受到基数因素的扭曲,从我们微观了解的一些情况来看,对欧洲方面的出口并不乐观。对新兴市场国家的出口中,对东盟的出口整体保持了较高的水平,与东南亚航运运力偏紧的微观反馈也高度一致。我们认为数据的背后反映了对东南亚国家复工复产之后中国对这些国家中间品出口和设备出口的强劲。

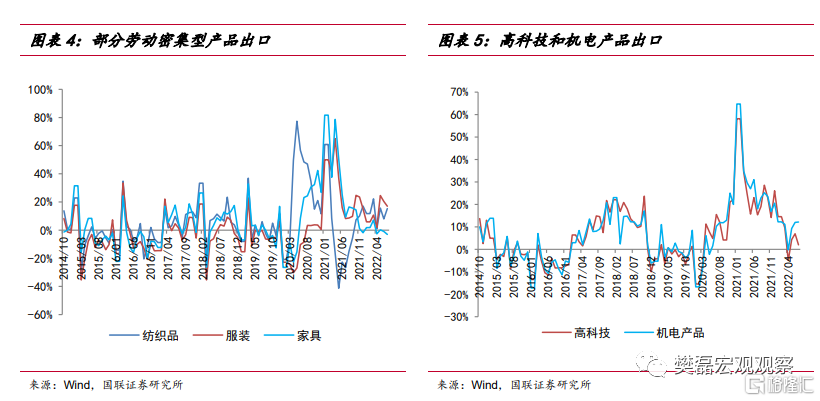

从品类来看,很大程度与国际大宗商品价格处于高位有关,农产品的出口仍然表现较好。但是受到海外需求放缓、特别是通胀上升影响购买力的影响,服装类的出口剔除基数效应之后明显走弱。此外,7月高科技产品出口同比增速下滑,机电产品出口仍保持相对平稳。

03

出口拐点或已经不远

从季调以后中国出口金额绝对值已经开始回落来看,我们认为中国出口同比增速出现明显拐点(超过基数效应的影响)可能已经不太遥远。

首先,5-7月的出口数据偏强与多方面因素的综合作用有关,部分因素未来可能会有所弱化。1)政策发力可能推动“市场采购”贸易模式下数据增速偏高。2)价格的因素对出口贡献很大,其中可能还受到运费偏高的影响。实际上,近期航运价格绝对值虽然回落,但是同比增长仍然明显,部分航运的成本也可能被计入到出口货值之中(运费大涨之后一些外国进口商不能接受涨价——特别是签署了长协价格的;于是中国出口商和船公司可能把部分运费计入出口商品的价格之中)。3)前期订单偏强、包括疫情导致的订单积压一直对出口有所支持。虽然政策因素是否会消退还不太好说,至少航运价格的同比增速目前看会持续回落。而伴随着5-6月上海疫情的缓解,订单积压的影响应该也已经过去。

其次,从我们了解的企业订单的情况来看,存在持续下行的压力。订单的下滑大概从3月末4月初开始(《3月贸易数据点评》),到6月底略有一些反弹,但是近期重新走弱。一般而言,从订单下滑到出口实际走弱大约间隔3个月左右;考虑到4-6月出口数据受到疫情冲击而明显存在扰动,7月经季调环比出口的走弱似乎也符合历史规律。这也意味着未来出口经季调环比可能存在持续下行压力。

第三,多方面的证据显示出口部门景气程度显著下滑。例如,纺织服装等一些行业的工厂从此前的“做五休二”(《6月贸易数据点评》)进一步下滑到“做四休三”。又比如,尽管船公司为了报价,已经有削减运能的一些安排,但是除了东南亚、俄罗斯航线等少数航线之外,货代的反馈是航运价格仍有持续下行的压力。此外,美国那边的进口商“弃单”(发货到美国后进口商放弃售货,当然也意味着放弃订金)的现象有所增加,与库存高企、销售不畅有关。

我们维持出口或在三季度出现明显拐点,并在四季度可能出现负增长的预测。

04

进口反弹也受基数效应影响

7月以美元计价进口同比增速为2.3%(前值1.0%)。虽然同比数据有所反弹,但是我们注意到进口数据也同样受到较低基数效应的扰动。如果剔除基数效应,进口仍然走弱。进口的疲弱或许显示出7月内需、乃至整体经济也比较疲软。

风险提示

海外经济与预期不一致,疫情反复超预期,政策与预期不一致