下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

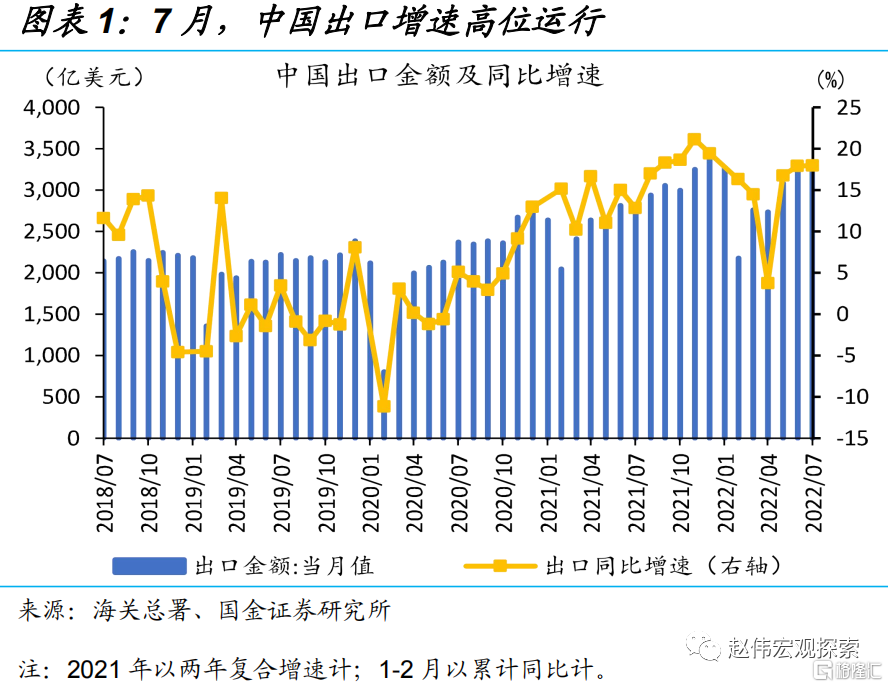

事件:2022年8月7日,海关总署公布中国7月进出口数据显示,以美元计,中国7月出口同比增长18%,高于预期16.2%;进口同比增长2.3%,低于预期4.5%。

点评:

7月对东盟、欧盟、日本出口大幅增长,出行相关、高耗能产品延续高增

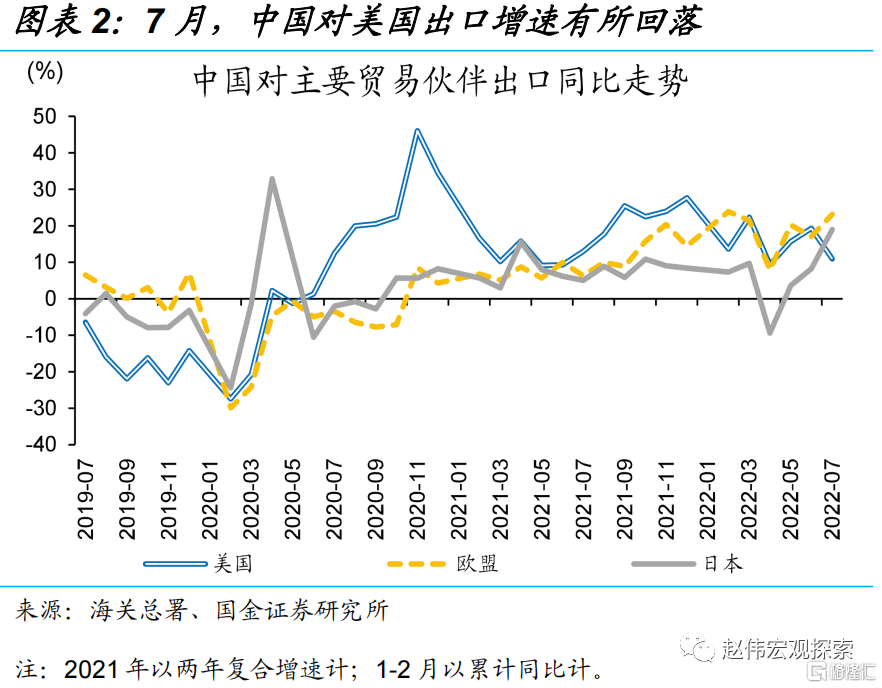

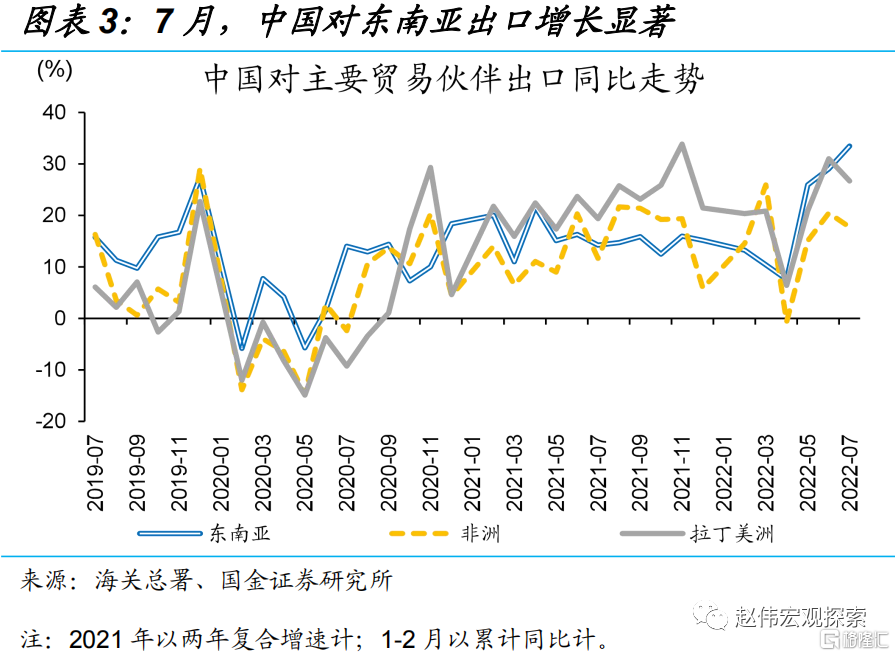

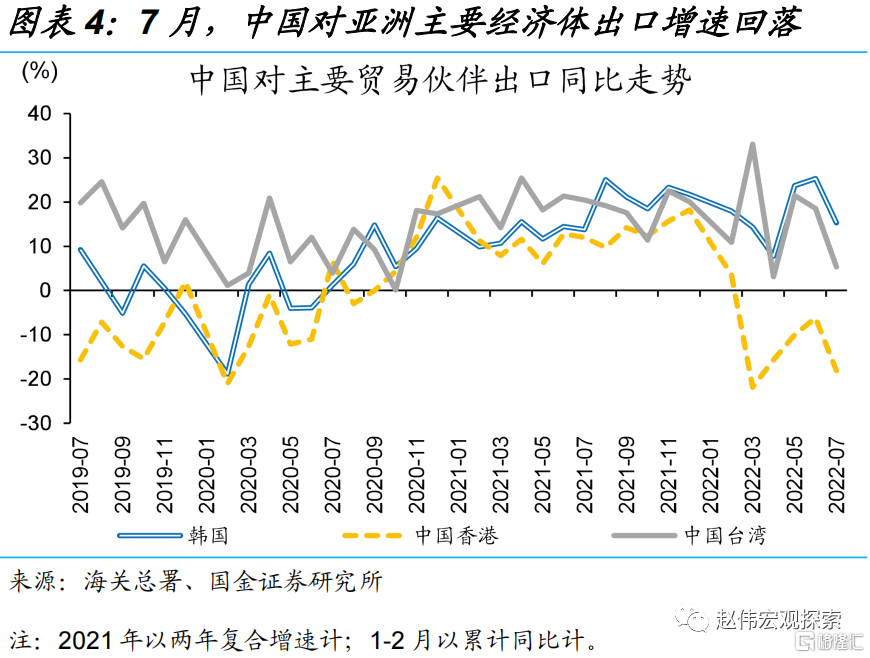

中国出口持续超预期,对美国出口同比回落,对东盟、欧盟、日本出口大幅增长。7月中国出口同比增长18%,高于预期16.2%、前值17.9%。分主要贸易伙伴来看,中国对东盟、欧盟、日本出口同比分别较6月提升4.4、6.1、10.8个百分点至33.5%、23.2%、19%,对美国、韩国、中国香港、中国台湾出口同比分别较6月回落8.4、10、12、13个百分点,至11%、15.3%、-18.1%、5.4%。

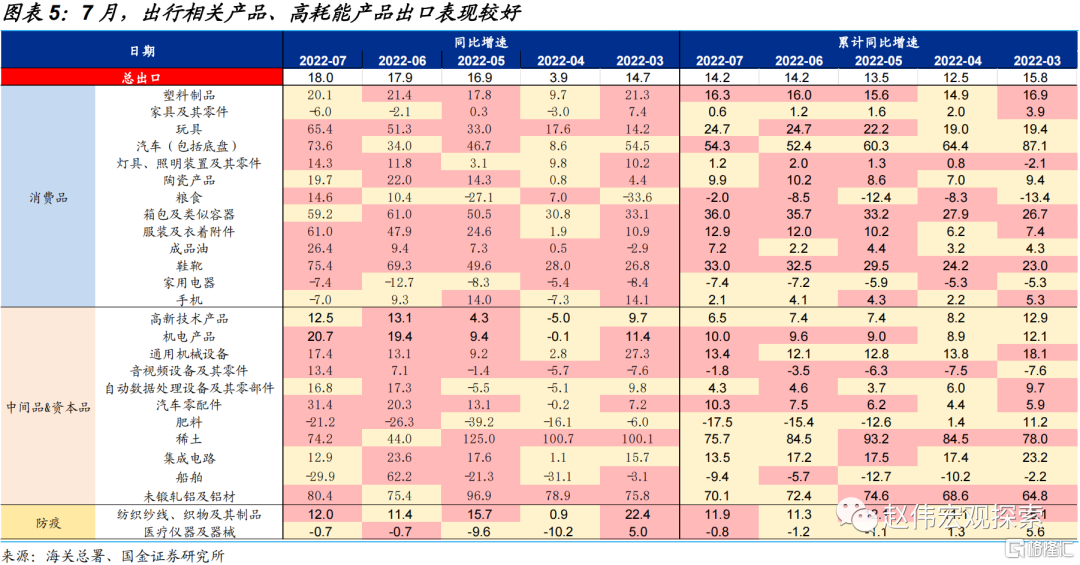

我国出行相关产品、高耗能产品出口延续高增。7月我国玩具、服装及衣着附件等非耐用消费品整体出口同比19.7%,汽车、箱包、鞋靴等出行相关产品同比较6月提升12.5个百分点至127%,其中汽车同比较上月提升39.6个百分点;稀土、铝材等高耗能产品较上月提升34个百分点至47%;出口占比较大的机电产品、通用机械设备出口持续增长;家具、家电等后地产相关产品出口延续下降。

海外需求仍具韧性、我国产业、成本优势凸显,带动我国出口持续超预期

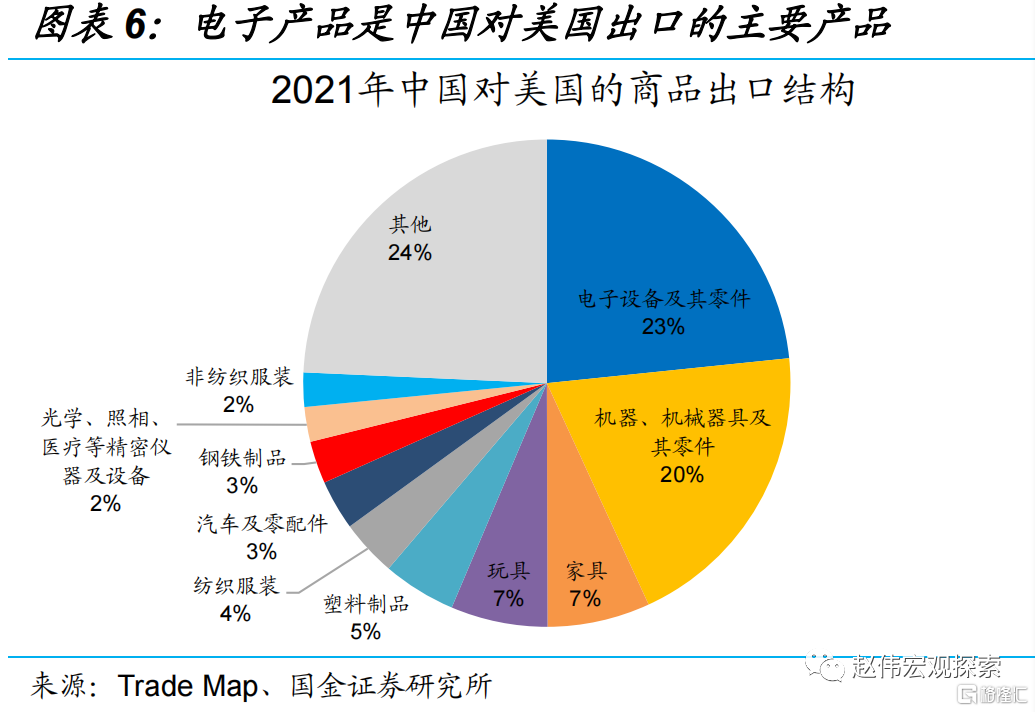

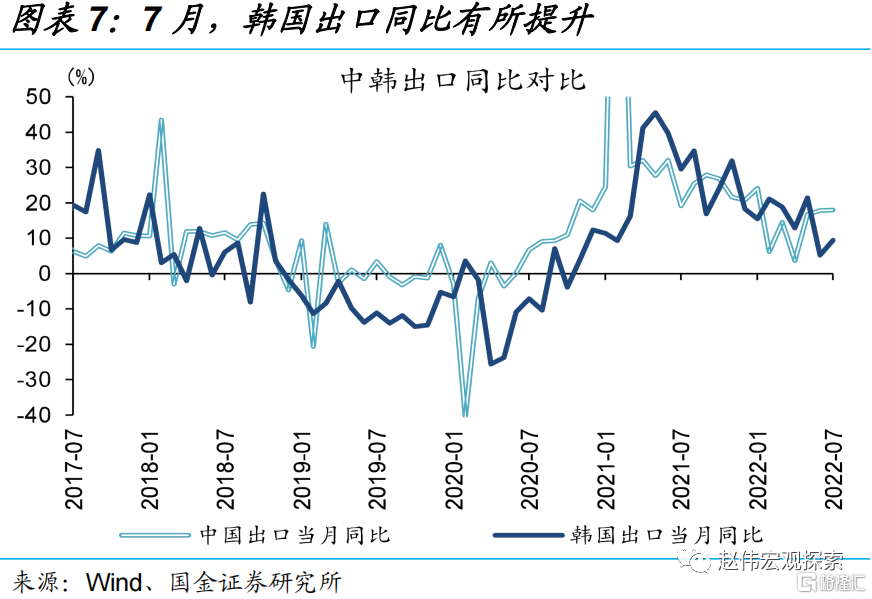

对美出口增速下降的主因或不在外需回落,与电子产品出口拖累以及部分订单转向东盟有关。电子产品是我国对美出口的主要产品,7月我国电子产品出口显著回落,或是对美出口增长放缓的原因之一。但韩国7月出口同比9.4%、高于前值5.2%,或指向外需仍具韧性;同时我国对东盟出口维持高增、对新加坡出口同比较6月大幅提升60个百分点至111.4%,均指向部分对美订单转口至东盟。

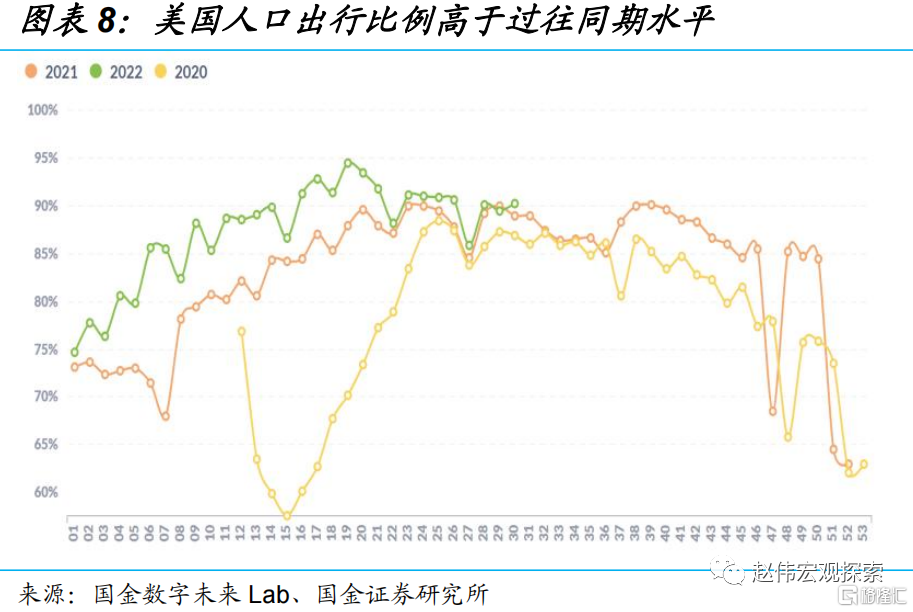

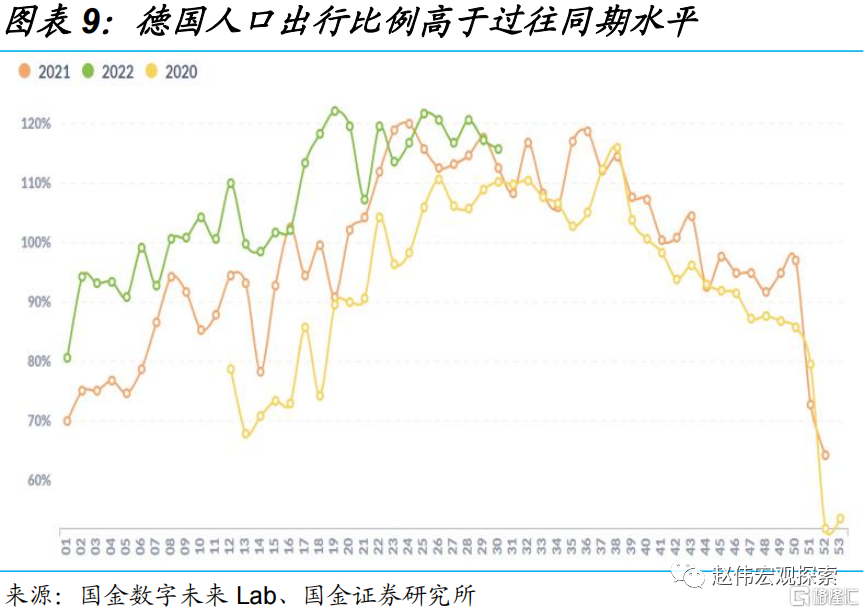

海外出行持续修复、我国产业优势、成本优势突出,共同对我国出口形成支撑。欧美国家出行处于快速修复阶段,目前美国人口出行比例达90%、已超过往同期水平,对汽车、鞋靴等出行相关产品出口形成需求支撑。我国产业链完备,使产品价格的相对优势,在全球通胀高企下进一步凸显。此外,能源危机冲击下,能源价格上升风险加大,而我国成本上升相对温和,高能耗产品出口仍具有优势。

进口较上月好转,主要商品进口数量有所改善,或指向国内需求逐步回暖

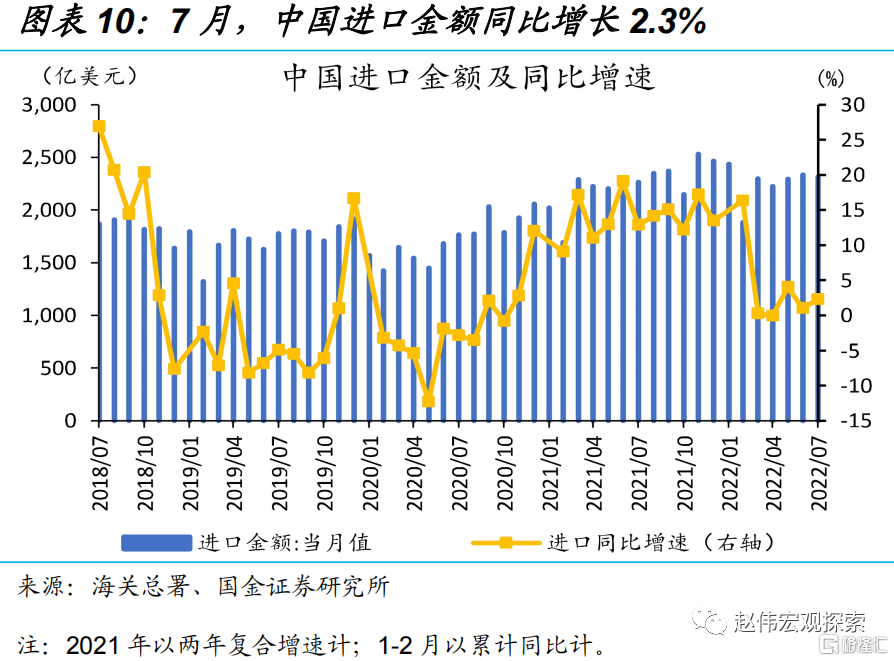

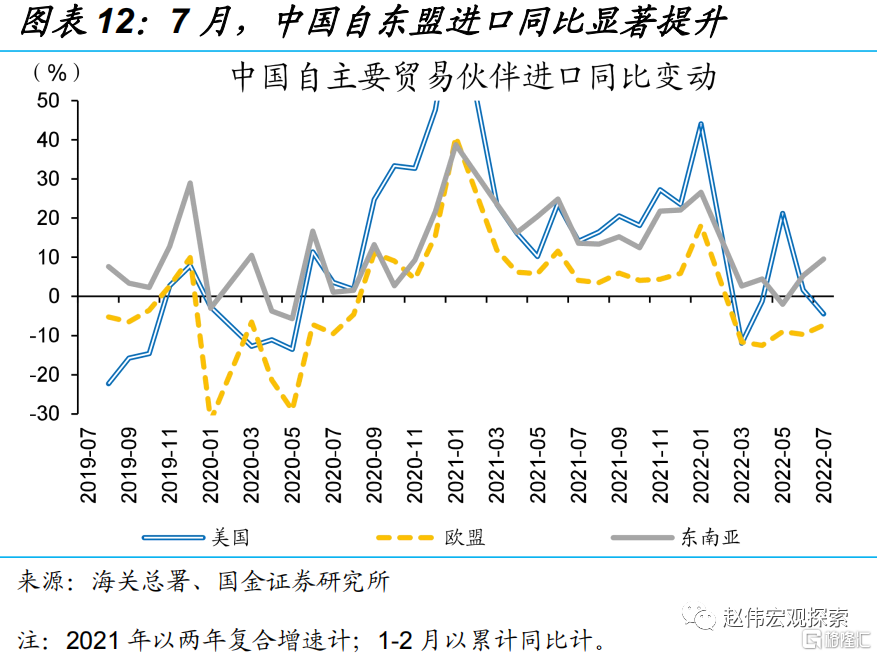

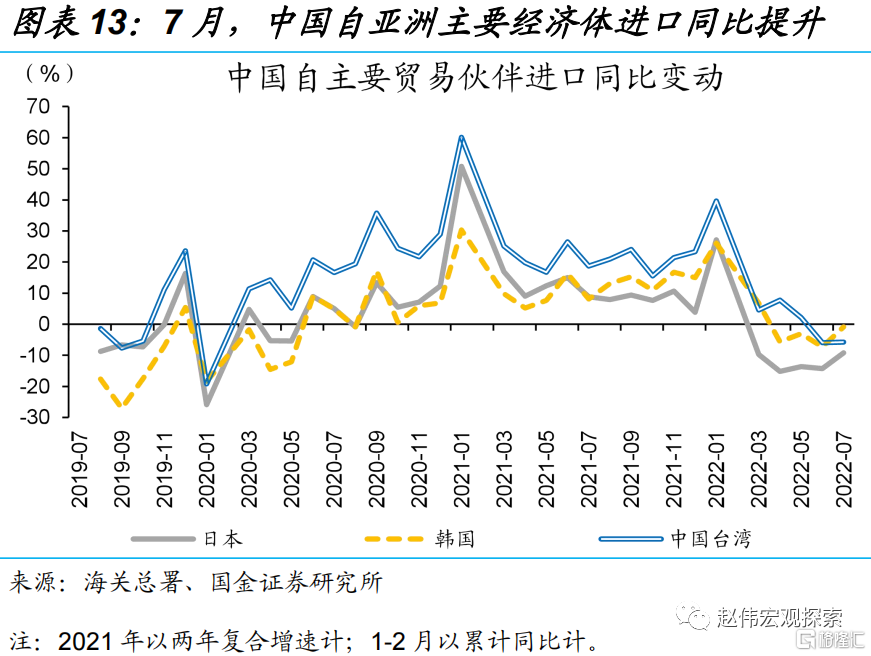

进口较上月有所好转,自主要贸易伙伴进口同比普遍提升。7月进口同比2.3%、低于预期4.5%、高于前值1%。自主要贸易伙伴进口同比分化,其中自欧盟、东盟进口同比分别较6月提升2.4、4.3个百分点至-7.4%、9.6%,自日本、韩国同比分别较6月提升5.1、6.4个百分点,但自美国同比较6月回落6.2个百分点。

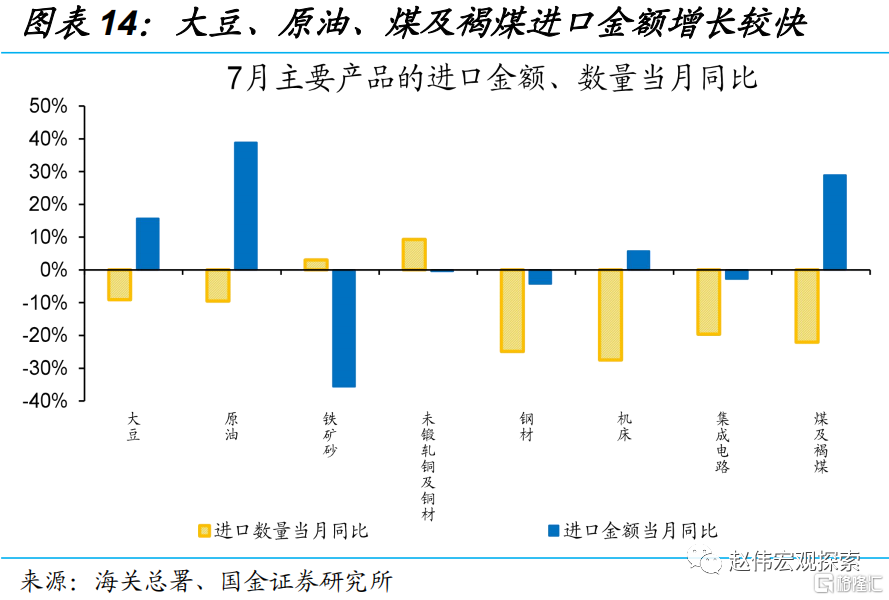

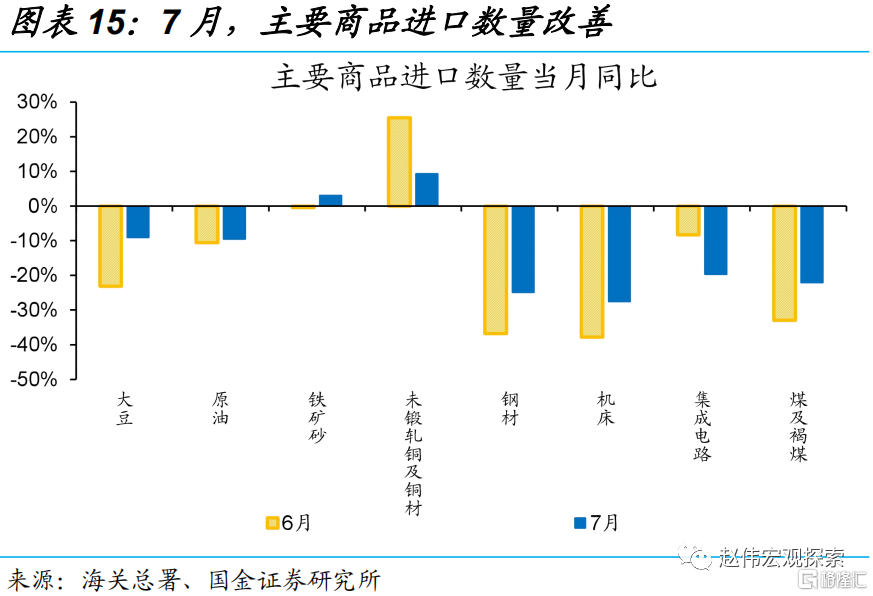

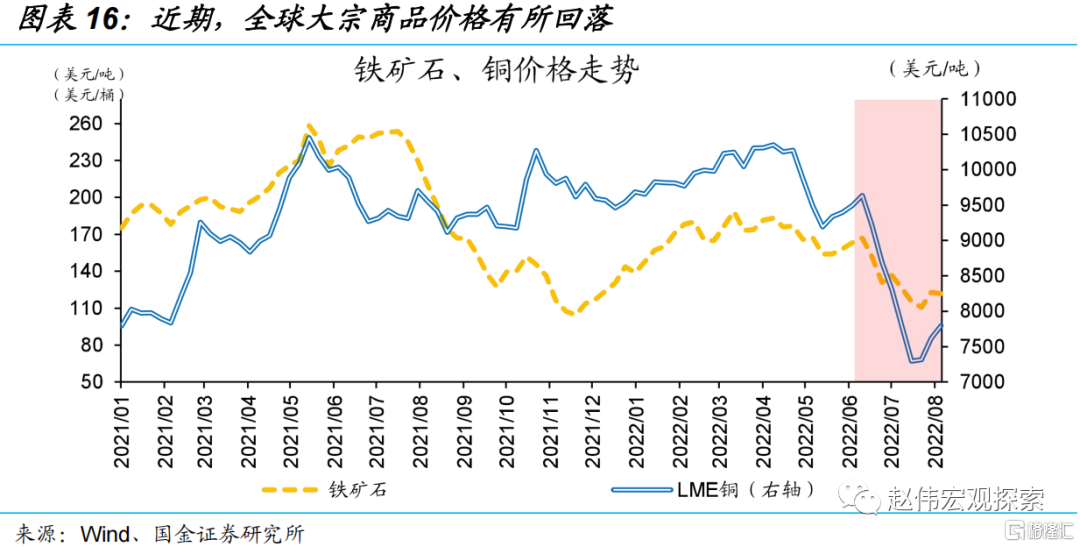

主要商品进口数量边际改善,但大宗价格回落对部分进口形成拖累。大豆、原油、煤炭进口金额同比分别为16%、39%、29%。近期国际大宗商品价格下行,带动铁矿砂进口金额同比回落、较上月下降2.6个百分点至-36%,但进口数量同比明显提升、较上月提升3.5个百分点至3%,或指向国内进口需求逐步回暖。

重申观点:我国下半年出口表现或仍具韧性,主要支撑在于我国产业优势、成本优势凸显以及与东盟的出口互补效应突出。在劳动力、能源等成本高企下,中国和东盟分工协作,或有助于在全球贸易中获得较多订单,使一些互补关系明显的中间品和资本品出口韧性较强;同时,中国凭借能源成本优势,或在一些中上游能耗较高的产品出口实现较高增长,出口结构性“亮点”或仍值得关注。

风险提示:全球疫情反复超预期,地缘政治“黑天鹅”。

报告正文

一、7月出口持续超预期,出行相关、高耗能产品延续高增

7月出口持续超预期,对欧盟、日本、东盟的出口大幅增长。7月,以美元计,中国出口同比增长18%,高于预期16.2%、前值17.9%。从出口地区来看,中国对主要发达经济体欧盟、日本出口同比分别为23.2%、19%,分别较上月提升6、10.8个百分点,但对美国出口同比明显回落、较上月减少8.4个百分点至11%;新兴经济体中,中国对东盟出口同比延续增长、较上月提升4.4个百分点至33.5%,但对非洲、拉丁美洲的出口增速有所回落;中国对亚洲主要经济体出口增速普遍回落,其中对台湾的出口同比下降13.2个百分点。

分商品来看,我国出行相关产品、高耗能产品出口延续高增。7月,我国消费产品出口同比增长19.7%,中间品同比增长9.5%,高耗能产品同比较6月提升34个百分点至46.9%,出行相关产品同比较6月提升12.5个百分点至127%,其中,汽车出口同比大幅提升、较6月提升39.6个百分点至73.6%,汽车零配件出口同比较上月提升11个百分点至31.4%,出行相关的鞋靴较6月提升6.1个百分点、箱包及类似容器出口维持59.2%的高增速。电子产品同比较6月回落17.6个百分点至-7.5%,后地产相关产品出口同比-4.3%。

二、外需仍具韧性、我国能源成本优势凸显,带动出口持续超预期

对美出口增速下降的主因或不在外需回落,与电子产品出口拖累以及部分订单转向东盟有关。从我国对美国的出口结构可以看出,电子产品是我国对美出口的主要产品,7月我国电子产品出口显著回落,或是对美出口增长放缓的原因之一。但韩国7月出口同比9.4%、高于6月的5.2%,或指向外需仍具韧性;同时,我国对东盟整体出口维持高增、7月对新加坡出口同比较6月大幅提升59.7个百分点至111.4%,均指向部分对美订单转口至东盟。

海外迎来出行修复旺季、我国产业优势、成本优势突出,共同对我国出口形成支撑。欧美国家出行快速恢复,目前美国人口出行比例达90%、已超过往同期水平,对我国汽车、鞋靴等出行相关产品出口形成需求支撑。同时,我国工业生产产业链完备,全球通胀高企下,服装、鞋靴等产品的价格优势进一步凸显。此外,全球能源危机冲击下,能源短缺、价格上升风险加大,而我国工业生产成本上升相对温和,使我国高能耗产品出口成本优势凸显。

三、进口较6月有所好转,主要商品进口数量有所改善

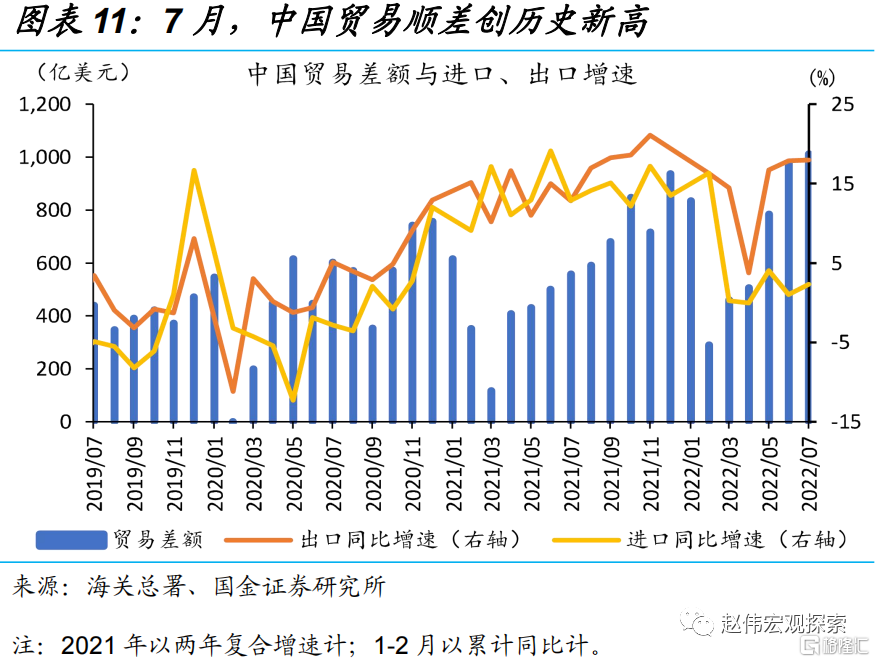

进口较6月好转,自主要贸易伙伴进口同比普遍提升,或指向国内需求恢复有所显现。7月进口同比2.3%、低于预期4.5%、但高于前值1%;强劲出口带动下,7月贸易顺差1012.6亿美元、高于前值979.4亿美元,创历史新高。分进口国别来看,7月中国自主要贸易伙伴的进口增速有所分化,其中自美国进口同比为-4.5%、较6月回落6.2个百分点,自日本、韩国进口同比提升幅度较大、分别较6月提升5.1、6.4个百分点至-9.2%、-0.9%,自欧盟、东盟进口同比分别较6月提升2.4、4.3个百分点至-7.4%、9.6%。

主要商品进口数量改善,但国际大宗商品价格回落对部分进口形成拖累。7月大豆、原油、煤及褐煤进口金额同比增长较为显著、分别为15.7%、38.9%、28.9%,对我国进口形成支撑。近期国际大宗商品价格下行趋势明显,受此拖累,铁矿砂进口金额同比有所回落、较上月下降2.6个百分点至-35.7%,但铁矿砂进口数量同比明显提升、较上月提升3.5个百分点至3.1%,或指向稳增长效果有所显现、国内进口需求开始逐步回暖。

风险提示:

1、全球疫情反复超预期。变异毒株等导致全球疫情仍存在反复的可能,或加 大全球经济、供应链变化的不确定性。

2、地缘政治“黑天鹅”。逆全球化思潮、地缘政治冲突等,可能对全球和地 区贸易产生影响。